Voici un billet dont le sujet m'avait été suggéré d'abord par une simple homophonie, ensuite par une réelle intuition. Il m'a conduit à quelques recherches fécondes. Le sang, liquide infiniment précieux, que l'on versa bien avant de verser des sommes d'argent, le sang qui eut un prix des siècles avant l'invention de la monnaie, que pouvait-il nous dire de la valeur que doit avoir une monnaie, surtout en ayant Bitcoin en tête ?

Est-ce que, pour suivre un simple jeu de mot initial, je ne m'aventurais pas dans une quête peut-être sacrée mais où le sol allait se dérober sous mes pas ?

S'il me fallut plus de six mois pour écrire ce billet n°100, c'est que je consacrais d'abord le temps de confinement à me faire un sang d'encre, j'entends à soigner mes angoisses par l'écriture sur d'autres sujets. Ensuite, durant l'été, il me fallut rechercher dans tous les endroits où je stocke du livre l'utile ouvrage de Jean-Paul Roux, Le Sang, trop superficiellement feuilleté à sa sortie en 1988 et depuis lors peut-être sottement prêté à quelque ami indélicat (devenu de ce fait frère de sang) et enfin à le racheter et à le relire. Voilà, pour le making of.

S'il me fallut plus de six mois pour écrire ce billet n°100, c'est que je consacrais d'abord le temps de confinement à me faire un sang d'encre, j'entends à soigner mes angoisses par l'écriture sur d'autres sujets. Ensuite, durant l'été, il me fallut rechercher dans tous les endroits où je stocke du livre l'utile ouvrage de Jean-Paul Roux, Le Sang, trop superficiellement feuilleté à sa sortie en 1988 et depuis lors peut-être sottement prêté à quelque ami indélicat (devenu de ce fait frère de sang) et enfin à le racheter et à le relire. Voilà, pour le making of.

« Tu ne tueras pas »

Ce commandement est au fondement de notre civilisation, tout autant que son contournement dans les faits, mais aussi dans le droit, où s'élabore presque toujours une théorie distinguant ce qui est légitime, ce qui est seulement excusable, et ce qui est interdit, voire punissable de mort, et ceci dans des conditions particulières pour échapper à la vendetta. Bref l'effusion du sang, encadrée rituellement, l'est aussi politiquement.

Une violence légale, que l'on présente abusivement comme une « violence légitime », s'instaure au profit des seigneurs, puis du roi seul, et enfin du monstre froid.

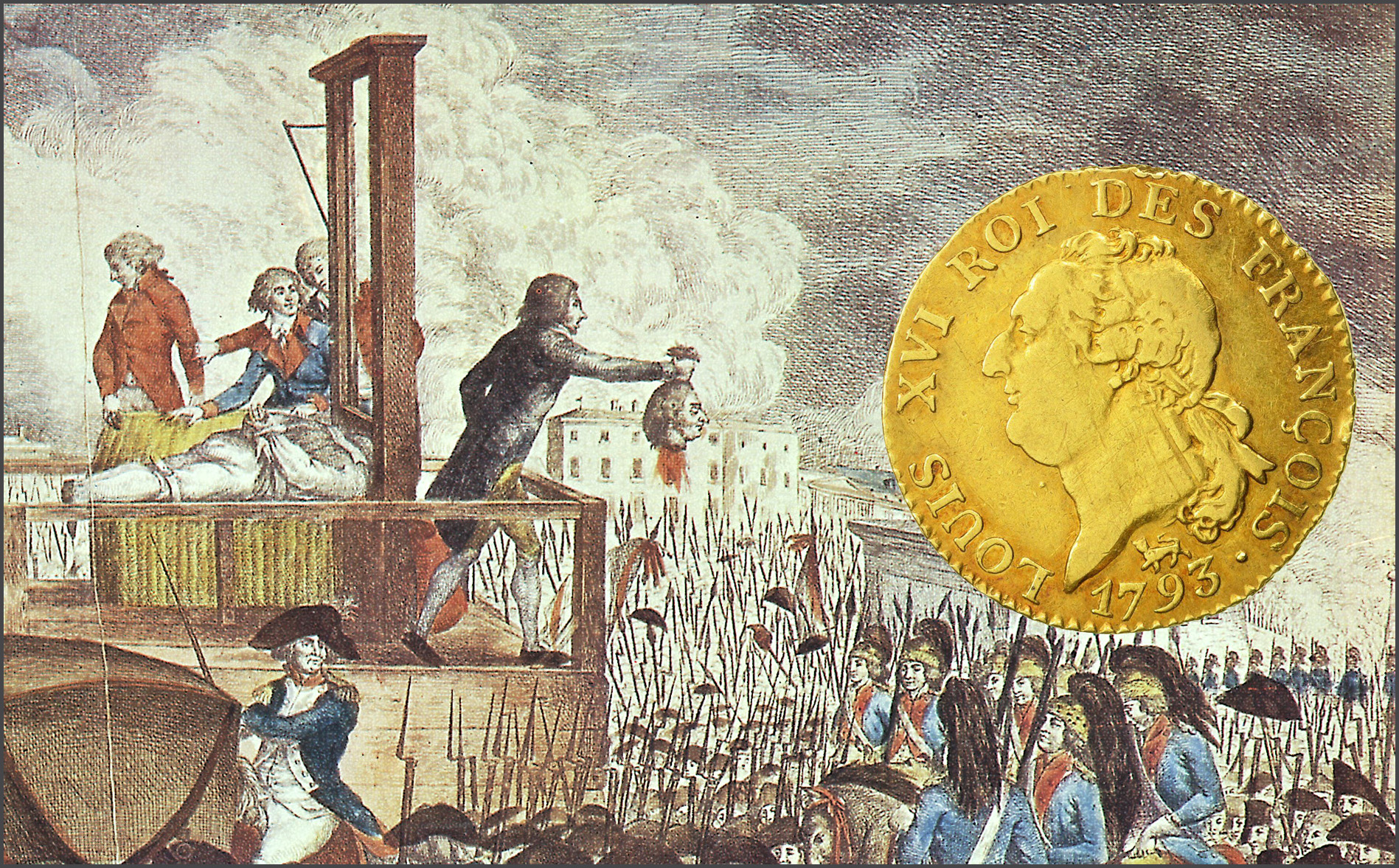

Le rapprochement entre le droit de battre monnaie et le droit de répandre le sang (que ce soit à cheval à la guerre ou sur le trône du justicier, soit dans les deux postures que l'on retrouve sur les pièces médiévales) trouve son symétrique dans la presque coïncidence du moment où nous, Français, trouvons le secret du premier « argent miracle » et de celui où nous tranchons la tête du Roi des Français.

Le temps où l'on chante les vertus du « sang impur » voit un effondrement de la valeur de la monnaie comme aucune catastrophe d'ancien régime n'en avait suscité.

La gênante ressemblance de la planche à billet et de la « Veuve » illustre cette idée de façon troublante.

Désormais le « premier fonctionnaire de la Nation » pourra être plus ou moins clairement élu ou bien s'imposer par la violence et la ruse, mais plus n'est besoin que coule dans ses veines la moindre goutte de sang de saint Louis.

Certains présidents se sont donnés le frisson en allant, plus ou moins seuls ou nuitamment, visiter la basilique Saint-Denis : rien n'y fait, n'étant pas de la famille, ils n'y sont jamais que des touristes et cela n'abuse que les journalistes. En outre les tombeaux sont vides, la république, dans sa prime jeunesse, ayant poussé la désacralisation jusqu'au sacrilège, ce qu'elle n'aime pas voir rappeler, d'ailleurs.

Le choix du chef (caput, le mot qui donne « capital ») ne dépendant plus, dès lors, que de la loi, fût-elle celle du plus fort, n'y a-t-il pas quelque risque de voir la même loi régir la monnaie ? Napoléon, qui entendait bien créer une dynastie nouvelle et « succéder à Charlemagne » plutôt qu'à Robespierre ou Barras, voulut restaurer la valeur de la monnaie (5 grammes d'argent à neuf dixième). Malgré la force de sa volonté et la clairvoyance de ses intuitions, la référence au métal précieux ne devait pas résister à la modernité davantage que celle au « sang de France ». Désormais es papel.

La première monnaie?

J'aime bien rappeler, en conférence ou en situation d'enseignement - et surtout avec les plus jeunes, les plus politiquement corrects - que « la première monnaie, ce sont les femmes ». Frissons ou froncements de sourcils garantis. J'embraye sur le regretté Graeber, et ce qu'il en dit dans Dette, pour faire passer... Mais , né à Rome, je pense naturellement aux vaillantes Sabines, dont l'enlèvement finit d'ailleurs par créer des relations fructueuses. Tous les hommes sont beaux-frères ! De ce viol (à nos yeux) et de ce vol d'un sang étranger, n'est-il pas né le moins raciste de tous les Empires?

Le sang des femmes a, je crois, offert à toutes les cultures connues de quoi forger mythes et représentations. Je n'évoquerai ici que celui de la défloration, telle que se la représentaient nos ancêtres. « Cette blessure que l'on inflige à celle qui va devenir la mère de ses enfants n'est pas sans éveiller un trouble » écrit JP. Roux. Il n'y a pas de vie, de perpétuation de la lignée et de la structure sociale sans ce premier saignement, traditionnellement interprété comme offrande, consécration et prémices.

Nous ne comprenons plus aujourd'hui les anciennes obsessions tournant autour de l'innocence ou de la sagesse des filles avant le mariage que comme un dispositif de contrôle social et patriarcal, ce qui est tellement évident que peut-être faut-il aller voir un tout petit peu plus loin.

Nous avons, sans doute, perdu ou totalement changé le sens du sang. La religion contemporaine nous impose plutôt de le donner de façon anonyme, en le versant au pot commun sanitaire géré par les autorités, ce qui a un petit parfum de contributions volontaires comme on disait en 1789 pour désigner l'impôt.

Signer avec son sang ?

Jadis, donner son sang (comme le faisaient la femme à son mari, le vassal à son suzerain, le croisé à son Dieu) avait tellement de sens que signer avec son sang devint un fantasme mythologique obligé, dès qu'apparurent au moyen-âge les récits de diableries, avec leur commerce satanique. La goutte de sang est l'un des moments forts de la légende de Faust, en quoi Hegel voyait « le mythe philosophique par excellent » : le pacte signé de sang coulant de la main gauche y figure dès la première version littéraire.

Voilà, dira le moderne, une intéressante signature biométrique. Le célèbre clown qui prétend être Satoshi et ne peut signer un satoshi suggère que l'identité que confère une clé bitcoin ne s'usurpe pas davantage que le sang. Voilà, pensait en son temps l'ancien, un paiement en monnaie réelle : le sang c'est l'âme. Une goutte suffit. La signature est irréversible, la transaction opérée ex opere operato.

Payer avec son sang?

Infiniment précieux, le sang ne saurait, sans scandale, profanation ou prostitution, payer les dépenses courantes. L'effusion de sang semble au contraire indispensable pour laver le sang versé, mais aussi pour laver l'honneur bafoué. « Presque tout, d'après la Loi, est purifié avec le sang ; et sans effusion de sang, il n'y a pas de pardon » dit saint Paul (Épître aux Hébreux). Plus prosaïquement, Napoléon dira un peu la même chose un jour qu'un soldat sortit du rang pour réclamer une croix de la Légion d'Honneur qu'on lui refusait malgré moult exploits. Son Colonel, interrogé, reconnaissait les faits d'armes du brave, mais en ajoutant que c'était « un ivrogne, un voleur, un...». Sans vouloir en connaître davantage, l'Empereur accorda la faveur en répondant «Bah, le sang lave tout cela...». Le créateur de la Banque de France et de la Légion d'Honneur était attachée à la valeur des choses, plus que des gens, sans doute.

En Europe, cette vieille idée a servi à justifier une pratique née du tournoi médiéval, et transformée au 16ème siècle pour servir tant à la vengeance du sang qu'à la punition des offenses : « Ce n'est que dans le sang qu'on lave un tel outrage » comme le dit Don Diègue dans Le Cid. C'est que l'honneur est une chose qui semble presque disparue, sauf peut-être dans « le milieu », chez ceux qui ont notamment le front de vouloir se faire justice eux-mêmes.

Comme l'honneur a été remplacé par le sentiment, les duels ont cédé la place aux centaines de procès intentés aujourd'hui par tous ceux qui s'estiment « choqués » par telle ou telle allusion (maligne ou innocente) à leur personne, à leurs origines, à leur orientation sexuelle etc. Ces procès apparaissent comme des avatars cheap des duels : on ne s'en tirait pas jadis à si bon compte, avec de la monnaie d'honneur constituée de parlottes judiciaires et de condamnations à l'euro symbolique.

« Faut qu'ça saigne » comme disait Boris Vian : la corde c'est pour les dépressifs (ceux qui pensent ne pas avoir de valeur intrinsèque ?) alors que naguère un homme d'honneur qui faisait faillite, loin de monter une nouvelle entreprise avec de nouveaux partners, se révolvérisait proprement sur le sofa ou tapis déjà rouge du grand salon. Dans l'affaire Madoff, un banquier français s'est significativement ouvert les veines. Le boursicoteur qui saute par la fenêtre s'inscrit dans cette tradition, puisqu'il finit lui aussi dans une mare de sang, après avoir répété métaphoriquement la chute dramatique des valeurs spéculatives qui l'a conduit à cette issue fatale.

Une séance de krach boursier est d'ailleurs rituellement décrite comme un « bain de sang ». On voit bien, parmi les bitcoineurs, que ceux qui ont déjà vécu deux ou trois de ces épisodes constituent une noblesse de sang et se gaussent des effrois des nouveaux venus. Les grands seigneurs du trading ne sont-ils pas, d'ailleurs, un peu vampires, vivant la nuit, se reconnaissant entre eux, déplaçant instantanément et sans bruit sinon leurs corps du moins leurs actifs ?

Le Graal

Difficile de ne pas aborder, pour finir, le sang sous son aspect sacramentel : le vin que la transsubstantiation opérée pour le sacrifice de la messe change en sang du Christ. On est ici hors de tout commerce possible : une goute du sang précieux pour racheter les péchés de toute l'humanité.

La disproportion de la chose, et pour être franc son caractère par trop abstrait, ont pour ainsi dire déporté l'imagination des profanes du contenu au contenant. L'histoire du Graal est en elle-même fascinante : ce possible avatar du chaudron magique qui nourrissait les héros celtes ou ressuscitait les guerriers morts au combat est progressivement enchâssé dans le récit chrétien à partir d'un auteur nommé... Chrétien de Troyes. Qu'il ait contenu le vin de la Cène ou le sang de la Passion, il est désormais vide, et ce qui narré, de poème en poème, outre l'énumération des prodiges qui l'entourent, c'est la quête des chevaliers partis à sa recherche.

Bitcoin a parfois été comparé à un Graal, un peu parce que l'expression a percolé dans le langage, cette sainte relique y rejoignant la pierre philosophale dans l'attirail des rêves d'antan. On notera qu'il existe sans doute encore plus de forks que de calices réputés être le saint Graal par environ 200 cathédrales, abbayes ou musées. Chacun le sien. Vieille histoire. Les revendications ne se sont pas arrêtées: en 2011 la basilique de San Isidoro de Leon clamait, sur la foi de deux parchemins égyptiens étudiés durant trois ans par des chercheurs, qu'un vase détenu depuis 1050 et connu jusqu'à présent comme le « calice de l'infante Doña Urraca » (au moins échappe-t-on au faux pour musée américain) était le précieux et véritable Graal.

Si Bitcoin tient effectivement du Graal c'est plutôt, selon moi par la multiplicité des prodiges. Loin de n'être qu'une relique, le Graal possède, parmi ses innombrables pouvoirs, celui de nourrir, soit le don de vie, celui d'éclairer en procurant des illuminations spirituelles, et celui de rendre invincible. Bitcoin, dont les incroyants disent qu'il n'est pas une vraie monnaie est décrit par ses évangélistes comme not just a money, comme une méta-monnaie offrant sinon des pouvoirs du moins des clés vers les pouvoirs qu'entend monopoliser le Pouvoir.

Bitcoin serait-il le sang du numérique ?