Flipstarter est une plateforme décentralisée de financement participatif dédiée à l’écosystème de la cryptomonnaie Bitcoin Cash (BCH). Créée en réponse à la très controversée proposition de redirection d’une partie du revenu du minage ayant pour but de payer les développeurs, la plateforme se veut être une alternative transparente et volontaire permettant aux détenteurs de BCH les plus fortunés de coopérer pour soutenir économiquement l’évolution de la cryptomonnaie. L’objectif actuel de Flipstarter est d’apporter des fonds aux équipes en charge du développement du protocole pour l’année qui vient.

Pourquoi Flipstarter ?

Le 22 janvier dernier, Jiang Zhuoer, le PDG de la coopérative minière chinoise BTC.TOP, a annoncé la mise en place d’un « plan de financement de l’infrastructure pour Bitcoin Cash » prévoyant une redirection de 12,5 % de la récompense de bloc de Bitcoin Cash vers les équipes de développement des implémentations logicielles. Cet Infrastructure Funding Plan (IFP) était soutenu par certaines des plus grandes coopératives de minage de bitcoins, à savoir Antpool, BTC.com, ViaBTC et, semblait-il, Bitcoin.com. Il devait être mis en place par le biais d’un soft fork appliqué par les mineurs qui invaliderait tout bloc refusant cette mesure, à la manière d’une attaque des 51 %. Ce caractère obligatoire aurait permis d’aller à l’encontre du problème du passager clandestin, c’est-à-dire de la situation où seules quelques coopératives minières se chargent de financer l’écosystème tandis que les autres sont des « passagers clandestins » qui profitent des bénéfices apportés sans y contribuer.

Lors de sa publication, l’idée a en apparence recueilli l’approbation de beaucoup de développeurs, dont Amaury Séchet, le développeur en chef de Bitcoin ABC. Celle-ci constituait après tout un modèle de trésorerie comme on peut le retrouver dans d’autres protocoles comme Dash et Zcash, et résolvait le problème de financement du développement des implémentations qui sont des logiciels libres que chacun peut utiliser à sa guise et dont on ne peut pas en faire une exploitation commerciale classique.

Cependant, une vive opposition s’est rapidement développée au sein de la communauté de Bitcoin Cash et beaucoup de personnes qui soutenaient initialement l’IFP ont changé d’avis. Le plan constituait en effet un profond changement des incitations économiques de Bitcoin Cash et ouvrait une boîte de Pandore en inscrivant un arbitraire dangereux dans le protocole, ce qui remettait en cause une partie des bases culturelles de la communauté. L’opposition a donc été extrêmement virulente et l’IFP, parfois qualifiée de « taxe sur le minage », a fait l’objet de débats enflammés à propos de ce qu’est Bitcoin Cash et de ce qu’on peut modifier ou non. L’organisation Bitcoin Unlimited s’est opposée en bloc, en s’engageant à procéder à un hard fork si l’IFP était activé. De son côté, Bitcoin.com est revenu sur son soutien et Roger Ver a déclaré qu’il n’avait jamais explicitement donné son accord en premier lieu.

En dépit de la nature controversée de ce plan, Bitcoin ABC a persisté dans son choix le 15 février et l’a implémenté dans son code de sorte à ce qu’il soit activé par le signalement des mineurs, à la manière du BIP9. Ce refus d’écouter une partie de la communauté a conduit à la création d’une implémentation concurrente, Bitcoin Cash Node (BCHN), ayant repris le code source de Bitcoin ABC et en ayant ôté les changements relatifs à l’IFP. BCHN est une implémentation de nœud adaptée pour les mineurs et gérée par un groupe de développeurs ayant fait leurs preuves. Son développeur en chef est freetrader, la personne qui avait participé à la création de Bitcoin Cash avec Amaury Séchet en 2017.

Dès le début de ce mouvement d’opposition, une proposition de financement alternatif a émergé. Le 26 janvier, le développeur anonyme imaginary_username publiait un article dans lequel il expliquait qu’entre le modèle de l’investissement par le capital-risque (tel qu’il est réalisé pour Bitcoin-BTC par exemple) et celui de la trésorerie interne (comme pour Dash ou Zcash), il en existait un troisième : le financement participatif. Il mettait notamment en avant le fait que les détenteurs de BCH les plus fortunés avaient tout intérêt à investir dans l’infrastructure, puisque celle-ci participait au succès économique de Bitcoin Cash. Cet article a eu un certain succès dans la communauté et a réussi à recueillir plus de 1000 $ de pourboires en bitcoins cash. Mais surtout, il a inspiré ce qui allait devenir Flipstarter.

Flipstarter tire donc son origine de la protestation contre la proposition de financement par redirection du revenu du minage. La plateforme a été développée par John Nieri et son équipe1 en seulement deux mois. Après une campagne fructueuse pour EatBCH, elle héberge aujourd’hui différentes campagnes de financement visant à récolter un total de 700 000 dollars pour les différentes implémentations logicielles de Bitcoin Cash.

Une résurrection de Lighthouse, le projet de Mike Hearn

Flipstarter est donc une plateforme de financement participatif dédiée à l’écosystème de Bitcoin Cash. Plus que cela : il s’agit d’une plateforme qui fonctionne sur la blockchain de Bitcoin Cash, et qui utilise l’aspect programmable des transactions pour faire en sorte que le financement participatif ne repose pas sur un tiers de confiance. Flipstarter est donc une application décentralisée (ou du moins partiellement décentralisée) et se distingue de cette manière des plateformes de crowdfunding centralisées comme Kickstarter, Indiegogo ou Ulule.

Cependant, l’idée du financement participatif décentralisé n’est pas une idée nouvelle et existe en réalité depuis les débuts de Bitcoin. Et Flipstarter n’est qu’une résurrection de Lighthouse, un logiciel géré par le développeur Mike Hearn en 2015.

Mike Hearn en 2015.

Mike Hearn était un développeur pour Bitcoin entre 2010 et 2016. Il est connu pour avoir implémenté le protocole Bitcoin en Java sous la forme de la bibliothèque bitcoinj, participé à la création et à l’évolution des portefeuilles légers et aidé à la conception du protocole de paiement BIP70.

Ayant découvert Bitcoin au printemps 2009 et ayant interagi par courriel avec Satoshi Nakamoto, il s’est très rapidement intéressé aux capacités de développement de contrats autonomes (smart contracts) sur Bitcoin. C’est donc tout naturellement que la possibilité de Bitcoin de gérer le financement participatif par des contrats de garantie (assurance contract) lui est apparu comme une chose essentielle à développer. Dès 2011, Mike Hearn écrivait ainsi sur la page des contrats de Bitcoin Wiki :

Un contrat de garantie est une manière de financer la création d’un bien public, c’est-à-dire d’un bien qui, une fois créé, bénéficie à tous gratuitement. L’exemple typique est celui d’un phare : bien que tout le monde puisse être d’accord sur le fait qu’il doit être construit, c’est bien trop cher pour justifier qu’un marin individuel en construise un, étant donné qu’il bénéficiera à tous ses concurrents. Une solution est que tout le monde promette de payer pour la création du bien public, de sorte à ce que les promesses soient appliquées seulement si la valeur totale des promesses dépasse le coût de création. Si le nombre de personnes qui contribuent n’est pas assez élevé, personne ne doit payer quoi que ce soit.

Son idée a mariné pendant quelques années, puis, en 2014, Mike Hearn a tenté de la mettre en application. Lighthouse (nommé en référence à l’exemple typique du phare) a été ainsi annoncé le 17 mai 2014 lors de la conférence Bitcoin 2014 à Amsterdam. Son but affiché était de remplacer la Fondation Bitcoin, qui finançait à l’époque l’essentiel du développement de l’écosystème, mais qui était critiquée en raison de son organisation hierarchique et de son opacité. Lighthouse représentait donc un moyen plus décentralisé et transparent de soutenir les différents projets relatifs à Bitcoin.

Mike Hearn a formé une entreprise, appelée Vinumeris, avec laquelle il a organisé le développement du logiciel Lighthouse. Une version alpha a été dévoilée au public en septembre 2014, mais il a fallu attendre le 20 janvier 2015 pour la sortie d’une version bêta complètement fonctionnelle.

Logo de Vinumeris, l’entreprise en charge du développement de Lighthouse. Vinumeris est le diminutif de « vires in numeris ».

La plateforme Lighthouse a suscité l’enthousiasme au sein de la communauté mais n’a jamais été pleinement utilisée. Sur les campagnes qui ont eu lieu sur la plateforme, seules quelques unes sont arrivées à terme, et pour cause : il fallait télécharger un logiciel pour faire une promesse et chaque campagne était limitée à 674 promesses.

Exemple de la campagne de Bitsquare (aujourd’hui Bisq) sur Lighthouse.

Mais ce qui a sans doute enterré le projet, c’est le débat sur la scalabilité qui faisait rage à l’époque. Mike Hearn favorisait alors l’augmentation de la taille des blocs et s’est détourné de Lighthouse pour se focaliser sur la réalisation de cette vision. C’est ainsi qu’en août 2015, avec Gavin Andressen, il a créé Bitcoin XT, une implémentation de Bitcoin concurrente de Bitcoin Core. Néanmoins, malgré un soutien fort dans la communauté, Bitcoin XT n’a pas réussi à s’imposer comme l’implémentation de référence, et Mike Hearn a finalement tiré sa révérence le 14 janvier 2016, interrompant par là tout rapport avec Bitcoin. Lighthouse a alors définitivement disparu de la scène2.

À la suite de cet échec, le développement de Bitcoin s’est tourné vers le modèle de financement par le capital-risque, ce qui l’a rendu plus sensible à la logique du retour sur investissement, modèle qui n’est pas mauvais en soi, mais qui peut conduire à des conflits d’intérêt évidents. L’entreprise Blockstream, co-fondée fin 2014 par des développeurs majeurs de Bitcoin Core, a ainsi levé 55 millions de dollars en février 2016 auprès de sociétés d’investissement comme AXA Strategic Ventures, Digital Garage et Horizons Ventures. Elle a assumé pendant longtemps la charge du financement des développeurs, charge qui semble avoir aujourd’hui été reprise par Chaincode Labs.

Comment fonctionne Flipstarter ?

Voyons à présent comment cela fonctionne techniquement.

L’idée de base de Flipstarter est de permettre à un ensemble d’investisseurs de financer un projet commun en se prémunissant contre le problème du passager clandestin. Chacun promet d’investir une certaine somme dans le projet à condition que les autres paient aussi : si toutes les parties concernées font cette promesse, le projet est financé ; sinon, le projet n’est pas financé et personne ne paie. Pour faire ceci il existe une fonction native de Bitcoin qu’on appelle couramment anyone-can-pay.

Comme on le sait, dans Bitcoin Cash, les transaction sont toutes constituées d’entrées et de sorties. Sauf dans le cas de la transaction de récompense qui crée des nouveaux bitcoins cash, chaque entrée dépense la sortie d’une transaction précédente. L’entrée est pour cela signée par le propriétaire des fonds dépensés, et la signature résultante est ensuite vérifiée par les nœuds du réseau. Pour que la transaction soit valide, il faut que les signatures des entrées soient toutes valides.

Bien que la signature ne permette de dépenser qu’une seule entrée, l’utilisateur signe généralement toutes les données de la transaction, ce qui a pour conséquence d’invalider la signature produite si une partie de la transaction est modifiée. Cependant une transaction peut aussi être partiellement signée, et la signature ne concerne alors que des entrées et des sorties spécifiques.

Cela est fait réalisé par l’intermédiaire d’un champ présent dans l’entrée de la transaction appelé « type de signature » ou « type de hachage de la signature » (signature hash type), qui indique quelle partie de la transaction est hachée pour être ensuite soumise à l’algorithme de signature3. Ce type de signature est ajouté à la fois à la transaction non signée (la préimage) et à la signature elle-même sous la forme d’un octet. Notez que tout ceci était présent dès la création de Bitcoin et que Satoshi Nakamoto avait intégré ce type de signature dans le code d’origine.

Le type de signature est construit à partir de plusieurs signaux de signature qu’on peut combiner (en les additionnant). Les 4 signaux de signature présents dans Bitcoin Cash sont :

SIGHASH_ALL (0x01) qui indique que toutes les sorties sont signées. Il s’agit du signal de signature le plus utilisé car, utilisé seul, il englobe toutes les entrées et toutes les sorties de la transaction.

SIGHASH_SINGLE (0x03) qui permet de ne signer qu’une seule sortie.

SIGHASH_NONE (0x02) qui indique qu’aucune sortie n’est signée.

SIGHASH_ANYONECANPAY (0x80) qui permet de ne signer qu’une seule entrée.

Les trois signaux concernant les sorties peuvent être combinés avec SIGHASH_ANYONECANPAY, ce qui permet de former finalement 6 types de signatures différents. Sur Bitcoin Cash, le type de signature est toujours combiné avec le modificateur SIGHASH_FORKID de valeur 0x40.

Les différents types de signature dans Bitcoin et Bitcoin Cash.

À l’aide de ces types de signatures, il est possible de réaliser un certain nombre de choses intéressantes, dont les transactions de financement participatif de Flipstarter.

Les transactions de Flipstarter sont des transactions anyone-can-pay dont les entrées sont signées avec SIGHASH_ALL | SIGHASH_ANYONECANPAY. Chaque signature ne prend donc en compte que l’entrée concernée et les sorties de la transaction. Cela fait que la transaction n’est pas valide tant que la somme des montants en entrée n’est pas égale au montant en sortie (plus les frais de transaction). Ainsi, les contributeurs peuvent promettre de ne donner des fonds que si le montant cible est atteint.

Tant que la campagne n’est pas terminée, l’investisseur peut à tout moment annuler sa promesse en dépensant les fonds signés. Une campagne arrive à son terme lorsque les montants des contributions atteignent le but : la transaction est alors diffusée sur réseau et les coins sont définitivement dépensés.

La levée de fonds a donc lieu grâce à une seule transaction. Cela constitue un moyen simple et léger, mais qui a ses propres limitations tant au niveau de la mise en relation des utilisateurs que du nombre de personnes pouvant participer (la taille d’une transaction standarde étant limitée à 100 ko).

Une première campagne pour l’association caritative EatBCH a été réalisée en guise de premier essai. Elle a levé 20 BCH (soit 3350 $) en moins d’une journée, grâce à la participation de 17 personnes. Les destinataires des fonds étaient les deux branches de l’association : 7 BCH ont été envoyés à EatBCH Venezuela et 13 BCH ont été reversés à EatBCH South Sudan. La transaction, visible sur la chaîne de blocs grâce à son identifiant c0dcdd6fdf6068bb4bdf77de93217a1ba315da58234702526522bd324e61bc89, est représentée ci-dessous.

Quelle destinée pour Flipstarter ?

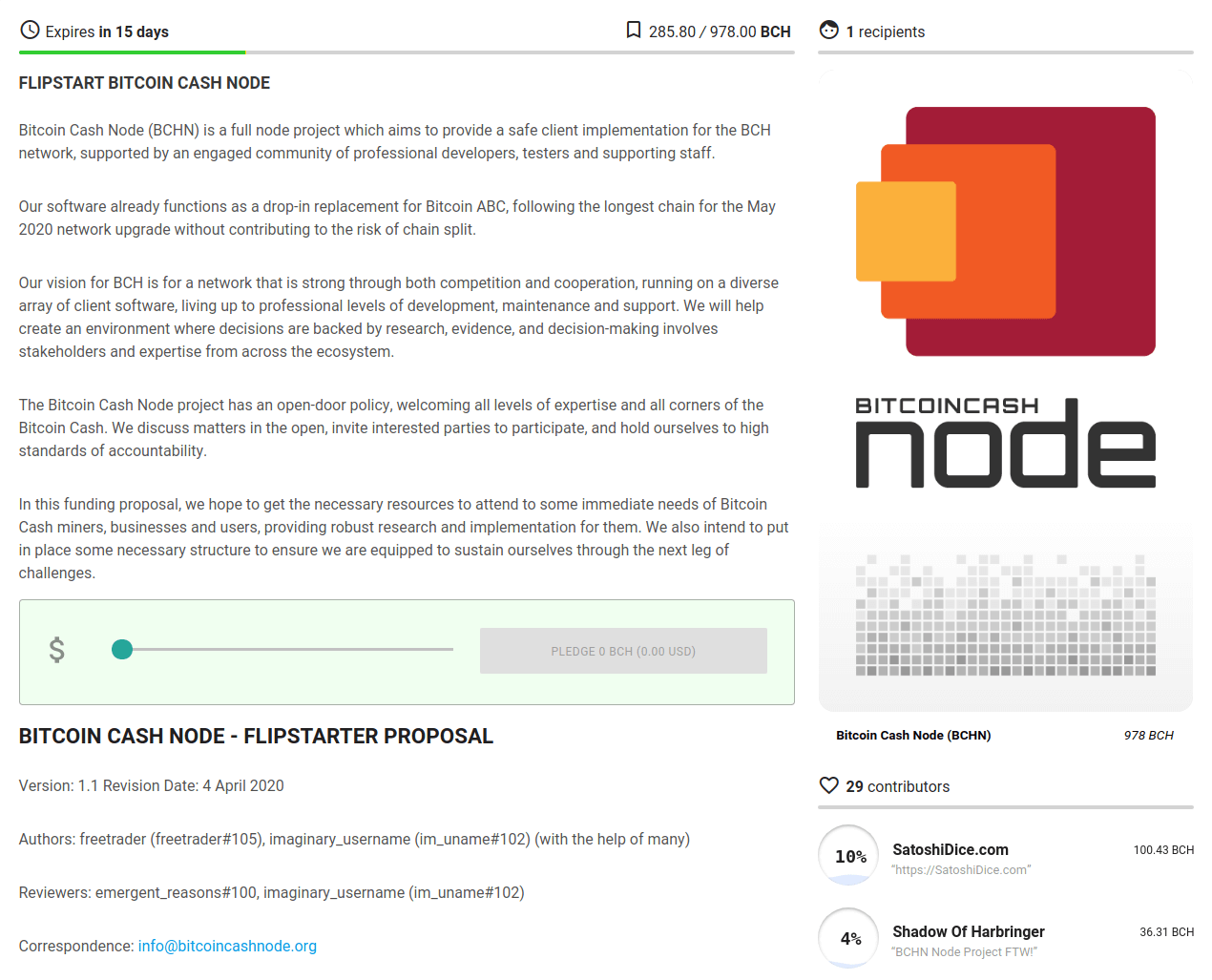

Flipstarter a été annoncé le 15 février 2020, pour être lancé le 17 avril dernier. Le système a donc été développé très rapidement, mais il est cependant fonctionnel : cinq campagnes ont lieu en ce moment même pour réaliser le financement annuel des différentes implémentations de Bitcoin Cash. Les montants récoltés sont de 1000 BCH pour Bitcoin ABC, 978 BCH pour Bitcoin Cash Node, 360 BCH pour bchd, 241 BCH pour Bitcoin Verde et 460 BCH pour Knuth (Bitprim). Cela représente un total de 3039 BCH, soit 700 000 $ lors de son lancement le 17 avril.

La plateforme est pour le moment très minimaliste et l’expérience utilisateur est loin d’être optimale. Le mécène doit ainsi interagir avec le site web à l’aide d’un plugin sur le portefeuille Electron Cash en copiant collant du texte de l’un à l’autre et vice versa. De plus, les portefeuilles matériels comme le Ledger Nano X ne peuvent pas être utilisés, puisque ceux-ci ne peuvent pas signer une transaction en anyone-can-pay. Enfin, comme on l’a dit, les limites internes du protocole font qu’une campagne ne peut pas réunir plus de 670 contributeurs : il existe par conséquent un montant minimal à promettre, ce qui empêche les petits donateurs de participer. Pour remédier à tout ceci, les développeurs de Flipstarter travaillent sur des contrats autonomes plus complexes utilisant le système de script de Bitcoin Cash.

Flipstarter est donc un moyen fonctionnel mais imparfait pour lever des fonds et il est légitime de se demander si ce modèle réussira à s’imposer ou si, comme pour Lighthouse, il tombera dans l’oubli et l’indifférence. Heureusement, la communauté de Bitcoin Cash n’est pas la dernière à s’investir, comme le prouve la dernière levée de fonds pour l’audit et le développement de CashFusion qui a récolté 100 000 dollars début avril. De cette manière, il n’est pas impossible que ce type de financement devienne la nouvelle norme pour le financement du développement de Bitcoin Cash. De plus, ce modèle fonctionne pour d’autres systèmes de cryptomonnaie, à l’instar de Monero dont le développement est financé par des donations volontaires sans contrepartie.

De plus, si cela réussit, le modèle de Flipstarter pourrait se populariser et devenir une manière commode de lever des fonds pour un projet spécifique n’ayant aucun lien avec le développement logiciel. Dans le milieu des protocoles crypto-économiques, il existe en effet une multitude de projets d’utilité commune qui ne demandent qu’à être financés mais qui ne peuvent pas faire ceci par le biais d’un financement par capital-risque ou d’une ICO : je pense notamment à l’adoption commerciale de la cryptomonnaies en général. Au-delà de notre microcosme, ce type de financement pourrait, dans un futur plus lointain, s’étendre à des projets d’infrastructures communes comme les logiciels libres, les routes publiques ou les fêtes communales, et résoudre ainsi un certain nombre de problèmes qui sont actuellement résolus par la force légale.

Toutefois, pour que ceci réussisse il faut mener à bien les premières étapes. Si vous appréciez Bitcoin Cash et que vous pouvez vous le permettre financièrement, envisagez donc d’utiliser Flipstarter pour donner à Bitcoin ABC, à BCHN ou à une autre implémentation. Pour savoir comment procéder, il existe ce tutoriel (en anglais) qui explique tout pas à pas. Il y a également la vidéo suivante, réalisée par John Moriarty.

La destinée de Flipstarter repose donc sur le comportement des détenteurs de bitcoins cash : feront-ils l’effort de participer, de se joindre à l’effort commun, ou ignoreront-ils la possibilité, pourtant tout à fait rationnelle, de financer l’infrastracture logicielle de la cryptomonnaie ? L’avenir nous le dira.

2. ↑ Une tentative de reprise de Lighthouse sur Bitcoin Cash avait déjà eu lieu bien avant Flipstarter à travers Lighthouse.cash. Cependant, le projet a migré vers Bitcoin SV en novembre 2018 et semble avoir été abandonné depuis longtemps.

J’ai découvert Bitcoin lors de l’année 2013, et ce serait mentir de dire que cela n’a pas changé ma vie. Ma compréhension de ce système complexe a été longue et ardue, douloureuse parfois, mais surtout incroyablement enrichissante. Avec l’existence de Bitcoin, j’ai su qu’il était possible de construire un avenir meilleur et que le lent glissement de l’humanité dans la servitude n’était pas une fatalité. En donnant à chacun un accès facile à la propriété de son argent, la cryptomonnaie offrait ce que des décennies de disputes politiques n’avaient pas pu donner : la possibilité d’une liberté monétaire.

Au cours de l’été 2017, un nouveau Bitcoin est apparu : Bitcoin Cash. Nommé comme ceci pour insister sur son rôle d’argent liquide, il s’agissait d’une branche de Bitcoin qui en reprenait le fonctionnement de base mais qui en augmentait la capacité transactionnelle. Cette arrivée sur le marché a attiré mon attention : je possédais des bitcoins (BTC) à l’époque et me suis retrouvé de facto propriétaire du même montant de bitcoins cash (BCH). Puisque je m’intéressais alors déjà aux cryptomonnaies alternatives, je ne trouvais pas surprenant que certaines personnes veuillent créer un nouveau système qui ne subissait pas les congestions régulières rencontrées à cette époque par Bitcoin. Cependant, j’étais persuadé à l’époque qu’un accroissement significatif de la capacité transactionnelle de Bitcoin aurait également lieu, que ses problèmes de scalabilité disparaîtraient, et j’en déduisais que Bitcoin Cash n’avait donc pas beaucoup d’intérêt. Ce n’est qu’après l’annulation de SegWit2X en novembre 2017, et le refus catégorique de la communauté de Bitcoin de procéder à cette augmentation, que j’ai saisi toute la pertinence de ce projet.

Dès sa création, Bitcoin Cash a suscité la polémique au sein du monde de la cryptomonnaie. Puisqu’il partageait avec son grand frère le même fonctionnement, le même historique de transactions et les mêmes codes culturels (dont le nom « Bitcoin »), certains voyaient dans l’apparition de cette cryptomonnaie une tentative de remplacer Bitcoin. Parfois appelé « Bcash » par ses détracteurs, Bitcoin Cash représentait pour eux une imposture, une attaque contre « le vrai Bitcoin ».

Aujourd’hui encore, Bitcoin Cash fait l’objet de débats passionnés et divise les crypto-enthousiastes. Dans la communauté francophone en particulier, il est ignoré, méprisé et considéré par beaucoup comme un énième protocole de cryptomonnaie n’ayant pas beaucoup d’utilité, ou pire, comme une arnaque. De fait, de nombreuses personnes ne comprennent pas pourquoi j’apprécie Bitcoin Cash, et c’est ce je vais tenter d’expliquer dans ce long article.

Qu’est-ce que Bitcoin Cash ?

Tout comme Bitcoin, Bitcoin Cash est un protocole de transfert de valeur numérique sur Internet. Il est tout à fait ouvert et ne nécessite aucune permission, de telle sorte qu’il permet théoriquement à quiconque d’envoyer des fonds à une autre personne, à n’importe quel endroit et à n’importe quel moment, de manière simple, fiable, rapide et peu coûteuse. Cela se fait par le biais d’une unité de compte propre, appelée le bitcoin cash et dont le sigle boursier est BCH.

Le fonctionnement de Bitcoin Cash est sensiblement la même que celui de Bitcoin. Il se base sur un réseau pair-à-pair sur lequel est partagé un grand registre public où sont enregistrées toutes les transactions depuis le 3 janvier 2009, registre qu’on appelle communément « chaîne de blocs » ou « blockchain ». La viabilité du système est assurée par la dépense énergétique des mineurs, qui sont récompensés pour cela par la création monétaire de nouveaux BCH et par les frais payés par les transactions traitées : il s’agit donc essentiellement d’un système économique qui repose sur la recherche du profit de ces mineurs.

Du côté des idées, la communauté de Bitcoin Cash possède à peu près les mêmes fondements idéologiques que celle de Bitcoin. Tout d’abord, on retrouve une même conviction libérale parmi les membres de la communauté, notamment par la volonté de réduire l’intervention des États dans la vie des individus, et par la défense de la liberté monétaire décrite par l’école autrichienne d’économie. Cette conviction fait que la politique monétaire du bitcoin cash reste, tout comme celle du bitcoin, déflationniste : la création monétaire est réduite de moitié tous les 4 ans (« halvings ») de telle sorte qu’il ne devrait (a priori) jamais exister plus de 21 millions de BCH. Ensuite, la communauté de Bitcoin est très attachée à la liberté d’expression (bien comprise) et aux valeurs libristes véhiculées par le logiciel libre , notammment par son opposition aux brevets. Enfin, à l’instar de Bitcoin, le camp Bitcoin Cash met à l’honneur les méthodes d’action crypto-anarchistes et agoristes comme des moyens permettant aux individus de protéger leur liberté et leur confidentialité, choses qui sont aujourd’hui de plus en plus remises en cause par nos dirigeants.

Cependant, malgré tous ces points communs, les communautés de Bitcoin et de Bitcoin Cash ont leurs désaccords qui font que nous avons deux cryptomonnaies rivales. En effet, la cause de la divergence entre les deux communautés ne se situe pas au niveau de l’idéal poursuivi, et il faut chercher ailleurs pour comprendre ce qui les sépare.

Pourquoi est-il apparu ?

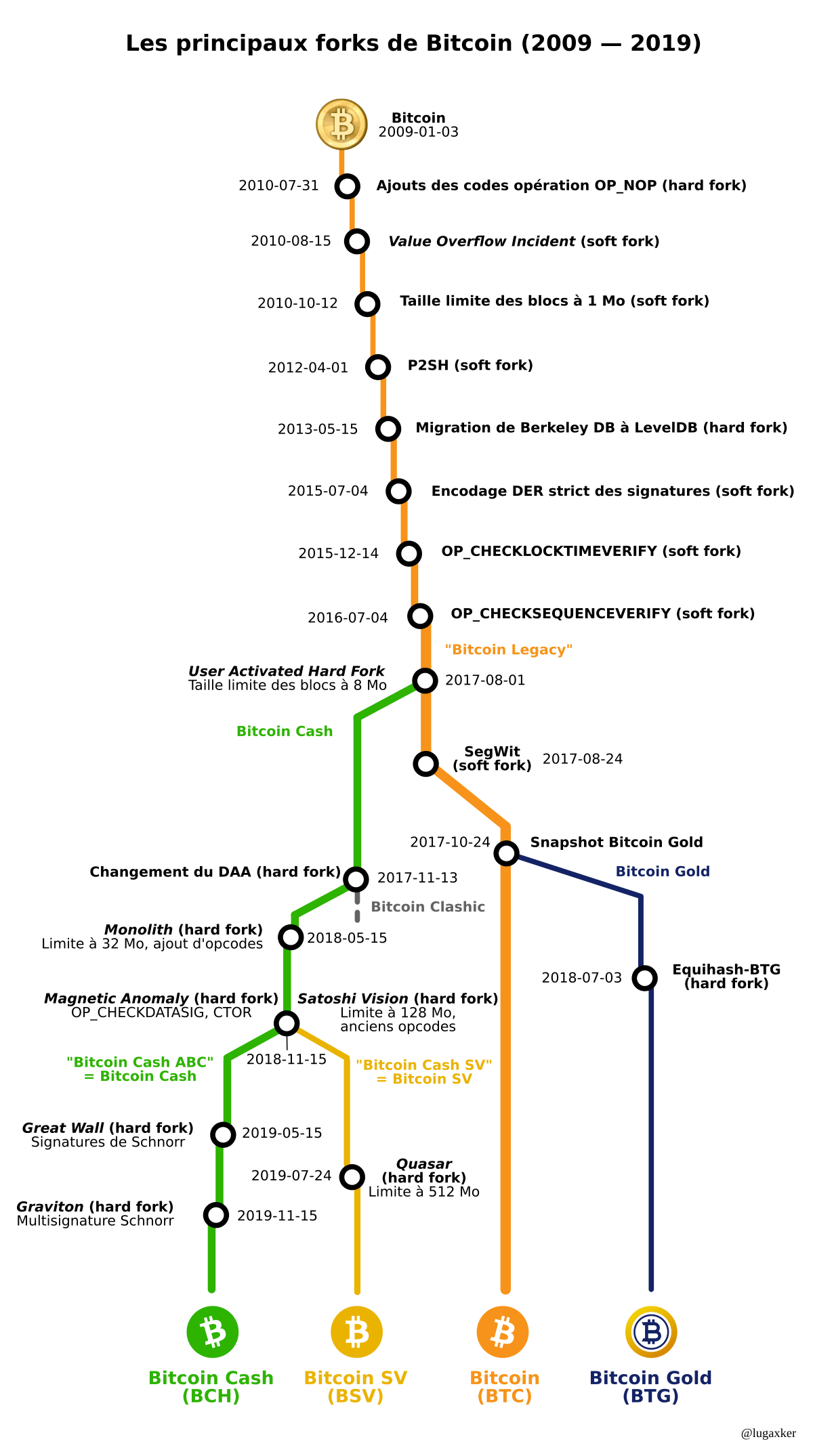

La création de Bitcoin Cash est issue de ce qu’on appelle un embranchement de la chaîne de blocs de Bitcoin. Le 1er août 2017, la chaîne de blocs de Bitcoin s’est séparée en deux chaînes distinctes, chacune étant partagé sur son réseau de nœuds propre : celle de Bitcoin (BTC), la chaîne majoritaire en terme de puissance de calcul, et celle de Bitcoin Cash, la chaîne minoritaire. Bitcoin Cash intégrait notamment une « taille limite des blocs » de 8 Mo, ce qui le rendait incompatible avec Bitcoin.

L’embranchement de la chaîne de Bitcoin créant deux chaînes distinctes : Bitcoin (BTC) et Bitcoin Cash (BCH)

Pourquoi procéder à une telle mesure ? À cette époque, la communauté était rongée de l’intérieur par un débat virulent sur la manière dont Bitcoin devait passer à l’échelle, débat appelé par la suite le débat sur la scalabilité de Bitcoin. La capacité transactionnelle de la chaîne était alors restreinte par une taille limite des blocs de 1 Mo fixée arbitrairement par le protocole. Jusqu’en 2016, cela n’avait pas posé problème puisque la nombre de transaction était suffisamment faible pour ne pas trop impacter le fonctionnement de Bitcoin. Mais en 2017, les blocs se sont mis à atteindre régulièrement cette taille limite, ce qui avait pour conséquence fâcheuses de réduire la facilité d’utilisation de Bitcoin. Par effet d’enchère, les frais pour voir sa transaction être confirmée (c’est-à-dire être incluse dans un bloc) devenaient non négligeables : pendant une période de congestion, un individu avait le choix entre payer le prix (souvent quelques euros), ou ne pas le faire et attendre un certain temps (parfois des jours). Ainsi, le bitcoin ne pouvait plus servir correctement d’intermédiaire d’échange.

Deux visions s’opposaient quant à la manière dont il fallait résoudre ce problème :

L’une considérait que la capacité de Bitcoin devait rester limitée, et que le protocole de base devait devenir principalement un protocole de règlement de litiges (settlement layer) servant de base à des protocoles de surcouche comme le réseau Lightning (« LNP/BP ») ou les chaînes latérales. D’après ce point de vue, les blocs devaient rester petits pour garantir une décentralisation maximale du réseau, ce qui aurait pour conséquence d’amener les frais moyens à augmenter drastiquement en cas de popularisation du bitcoin. Il s’agit aujourd’hui de la vision de Bitcoin (BTC), ce qui explique son intégration de SegWit (qui facilite de déploiement de Lightning) et de Replace-by-Fee (RBF).

L’autre vision considérait que Bitcoin devait principalement rester un protocole de paiement (payment layer) tel qu’il l’avait toujours été jusque là, et passer à l’échelle par l’augmentation progressive de la taille limite des blocs. Selon cette perspective, le protocole devait être modifié et optimisé pour s’adapter à la demande, il fallait que les frais restent faibles et que les transactions puissent être rapidement acceptées. Il s’agit actuellement de la vision de Bitcoin Cash (BCH), ce qui explique son refus d’implémenter SegWit (qui n’est pas optimisée pour les gros blocs) et d’autoriser RBF (qui détruit partiellement la confiance qu’on peut avoir dans les transactions non confirmées).

On dénote une tentative de compromis qui comportait l’activation de SegWit couplée au doublement de la taille limite des blocs, tentative qu’on a par la suite nommée « SegWit2X ». Cette proposition a, à deux reprises, fait l’objet d’un accord signé par des acteurs majeurs de l’industrie : le premier était l’accord de Hong Kong du 20 juin 2016, qui a notamment été signé par les principaux développeurs de Bitcoin Core ; le second était le désormais célèbre accord de New York qui s’est fait en l’absence de Bitcoin Core le 23 mai 2017. La mise à niveau SegWit a finalement été activée sur Bitcoin le 24 août 2017, mais la deuxième partie du compromis (2X) ne s’est jamais réalisée.

Bitcoin Cash constituait donc, et l’histoire lui a donné raison, un plan de secours. En effet, au cours du printemps 2017, la pression pour activer SegWit était forte : outre l’accord de New York, une mesure appelée User Activated Soft Fork (UASF) était soutenue par une minorité d’individus et menaçait d’appliquer SegWit par le biais du BIP148, malgré le désaccord des mineurs. C’est ainsi qu’un plan alternatif est né : appelé User Activated Hard Fork (UAHF), celui-ci devait s’activer le même jour que l’UASF, le 1er août, pour préserver une version de Bitcoin sans SegWit. L’activation de SegWit a finalement été enclenchée le 21 juillet par le signalement des mineurs suivant le BIP91, et l’UASF n’a jamais été mis en application. Néanmoins, puisque tout indiquait que les développeurs de Bitcoin Core refuseraient de doubler la taille limite des blocs de base, l’UAHF a lui bien eu lieu, et a conduit à la création de Bitcoin Cash.

L’UAHF s’est fait avec le soutien des mineurs chinois qui considéraient que le passage à l’échelle sur la chaîne était économiquement plus profitable pour eux1. Bitmain, le constructeur d’ASIC à la tête des deux coopératives minières Antpool et BTC.com, s’est impliqué directement en annonçant publiquement la mise en place de ce plan et en finançant le développement de l’implémentation logicielle en charge de l’embranchement. Deux développeurs, Amaury Séchet et freetrader, avaient déjà pour projet de conserver un protocole sans SegWit, et ont mis sur pied le logiciel dans ce but : c’est ainsi qu’est née l’implémentation Bitcoin ABC. L’embranchement a finalement eu lieu le 1er août à 18:12 UTC grâce à l’aide de la coopérative de minage ViaBTC2 qui a miné le premier bloc de Bitcoin Cash en l’espace de cinq heures.

Bitcoin Cash est donc le produit direct de la gouvernance décentralisée de Bitcoin. Les deux camps du débat sur la scalabilité n’ont jamais pu se mettre d’accord sur la route à prendre, et s’est soldé par une séparation : le premier protocole, majoritaire économiquement, a pu conserver le nom de Bitcoin ainsi que son effet de réseau ; l’autre, minoritaire, a pris le nouveau nom de Bitcoin Cash et a dû se recontruire à partir de là.

Une culture unique

Comme beaucoup d’autres, c’est à la suite de l’échec de SegWit2X, et du refus catégorique de Bitcoin Core de procéder à un hard fork pour augmenter significativement la taille des blocs, que je me suis rendu compte de la pertinence de Bitcoin Cash. Cependant, ce ne sont pas les caractéristiques techniques choisies qui m’ont fait aimer Bitcoin, mais l’état d’esprit de sa communauté.

Comme on le sait, la valeur d’une monnaie est fondée sur la confiance que les individus lui portent, et il est par conséquent tout à fait naturel que la dimension culturelle (pour ne pas dire religieuse) soit importante dans le milieu des cryptomonnaies. En effet, c’est cette dimension qui donne à une cryptomonnaie sa force : chaque communauté possède un certain nombre de croyances qui la définit, chaque membre agit selon ces valeurs pré-établies et c’est sur cette base que va se construire l’effet de réseau et la valeur de la cryptomonnaie en question. Évidemment, Bitcoin Cash ne déroge pas à la règle, et il convient donc de regarder ce qui fait de lui quelque chose d’unique.

Ce qui distingue la communauté de Bitcoin Cash d’autres communautés comme celle de Bitcoin et celle d’Ethereum par exemple, c’est la force de la narration autour du paiement et de la facilité de transaction, comme il est indiqué dans le livre blanc : « Bitcoin: A Peer-to-Peer Electronic Cash System ». En effet, Bitcoin Cash met à l’honneur le fait que la plupart des utilisateurs n’ont ni le besoin, ni l’envie d’utiliser un nœud complet, et que la démocratisation de la cryptomonnaie passera par l’intermédiaire des portefeuilles légers comme BRD ou Electron Cash, qui permettent d’effectuer des paiements depuis un smartphone. À ce titre, il existe même un service non custodial appelé Cointext qui permet d’envoyer du BCH par SMS.

C’est pour cette raison que Bitcoin Cash m’est sympathique. En effet, sa culture entière est bâtie autour de cette idée que le bitcoin a été conçu pour être dépensé et que c’est comme cela qu’il acquiert sa valeur. Chaque membre de la communauté est incité à dépenser ses bitcoins et à les remplacer (« spend & replace ») plutôt qu’à simplement les accumuler et les conserver. Chaque personne se doit de participer aux fondations de la nouvelle économie pair-à-pair en utilisant Bitcoin Cash dès qu’il doit payer pour quelque chose. Chacun est encouragé à faire des dons aux différents projets de la communauté comme EatBCH ou CashShuffle, peu importe la valeur de son don. Et enfin, le fait d’essayer de convaincre des commerçants d’accepter la cryptomonnaie pour amorcer l’adoption est hautement valorisé.

On ne peut donc que constater que la communauté de Bitcoin Cash embrasse pleinement la narration du moyen, et qu’elle s’oppose en bloc à la narration opposée selon laquelle le bitcoin devrait être une réserve de valeur avant toute chose, narration qui prend une place assez grande au sein de la communauté de Bitcoin-BTC. Qu’on ne se méprenne pas : de manière générale, les deux communautés poursuivent l’idéal d’une monnaie servant à la fois de moyen de paiement et de réserve de valeur. Cependant, il existe une différence au niveau de quelle fonction est privilégiée par rapport à l’autre. Ainsi, d’un côté, la communauté de Bitcoin va mettre l’accent sur l’aspect « réserve de valeur » du bitcoin, pensant que cette fonction doit être protégée, quitte à négliger dans un premier temps la facilité de transaction. De l’autre côté, la communauté de Bitcoin Cash va insister sur le rôle d’intermédiaire d’échange, présumant que cette fonction est primordiale, quitte à négliger dans un premier temps la stabilité du protocole et sa résistance à la censure. La différence est subtile mais explique bien les méthodes de scalabilité choisies par les deux camps.

Bitcoin Cash est donc l’archétype du progressisme et de la prise de risque : au lieu de s’enfermer dans une fausse sécurité, il cherche à s’adapter au mieux à la potentielle demande du grand public, notamment en intégrant les innovations produites par l’écosystème. C’est dans ce but qu’ont lieu tous les six mois des mises à niveau planifiées du protocole, même si les modifications apportées sont accessoires : il faut habituer l’écosystème au changement et le rythme, bien qu’il soit agressif, a le mérite d’être régulier.

Un autre aspect culturel important dans la communauté est le sentiment que Bitcoin Cash est la continuation du projet originel entrepris par Satoshi Nakamoto, qui estimait effectivement que le passage à l’échelle devait se faire sur la chaîne, par l’augmentation progressive de la taille des blocs3. C’est de là qu’est né le culte de la « vision de Satoshi », qui a mené plus tard à la création de Bitcoin SV, une version de Bitcoin suivant à la lettre une certaine interprétation des paroles de Satoshi. Cependant, quand bien même Bitcoin Cash suivrait globalement la volonté du créateur, cet élément sert trop souvent d’argument d’autorité : quelque chose n’est pas vrai juste parce que Satoshi l’a déclaré, bien que ses écrits soit remplis de sagesse. Du reste, il faut remarquer sur Bitcoin Cash s’est lui aussi éloigné de cette supposée vision, par exemple par la protection contre la réorganisation profonde ou les implémentations multiples.

De cette impression de continuation découle aussi un ressentiment envers Bitcoin Core, qui a sciemment modifié le concept initial de Bitcoin pour en faire un protocole de règlement de litiges, sur lequel se baseraient diverses surcouches comme le réseau Lightning. Ce ressentiment se nourrit notamment de la campagne de censure massive sur le subreddit r/Bitcoin et sur Bitcointalk qui a accompagné ce changement de direction et qui continue d’êtré évoquée aujourd’hui comme l’une des raisons de l’impopularité de l’augmentation de la taille des blocs. Certains membres de la communauté vont même jusqu’à considérer comme plausible la théorie du complot selon laquelle l’entreprise Blockstream aurait recruté les principaux développeurs de Bitcoin Core dans le but de détruire l’utilité de la chaîne (« Block the stream! ») et d’entraver l’adoption de Bitcoin, et que les agences gouvernementales ne seraient pas étrangères à cette instrumentation. Bien qu’il soit logique d’imaginer que les gouvernements contrôlent des agents infiltrés dans Bitcoin, cette théorie me semble hautement exagérée. Je pense également que la communauté de Bitcoin Cash gagnerait beaucoup à ne plus ressasser continuellement la frustration de s’être fait voler le titre de « vrai Bitcoin ». Elle est en effet bien plus accueillante quand elle met simplement en valeur à quoi sert Bitcoin Cash et pourquoi il a toute sa pertinence.

Les forces de Bitcoin Cash…

Ainsi, Bitcoin Cash possède une culture unique, et il tire des forces évidentes de cette culture. Comme Bitcoin, Bitcoin Cash vise à être une monnaie numérique résistante à la censure et à l’inflation, bien que les moyens pour arriver ne soient pas les mêmes. Mais contrairement à Bitcoin, Bitcoin Cash n’est pas figé, ossifié comme l’est Bitcoin, et peut donc s’améliorer et intégrer de nouvelles fonctionnalités. Bitcoin Cash n’a pas vocation à changer sans cesse pour l’éternité, mais c’est l’objectif sur le moyen terme.

Afin d’éviter les revirements trop brutaux, les développeurs de Bitcoin Cash ont mis au point une feuille de route claire incluant les évolutions prévues. Celle-ci permet à tout le monde de savoir à quoi s’en tenir dans les grandes lignes. La voici :

Parmi les améliorations du protocole qui ont déjà été réalisées, on retrouve :

Un nouveau format d’adresse (CashAddr) pour faire la différence entre les adresse de BTC et celles de BCH.

Une augmentation de la taille des données incriptibles par OP_RETURN, ce qui permet l’écriture de messages arbitraires sur le chaîne et l’émergence de réseaux sociaux réputés incensurables comme Memo.

Une extensibilité des contrats autonomes grâce à des codes opération supplémentaires, dont OP_CHECKDATASIG qui rend possible les oracles et les engagements (covenants) sur les données en jeu.

Les signatures de Schnorr copiées sur les signatures développées sur BTC. Il n’est pas impossible que Taproot soit aussi implémenté à l’avenir.

Un ordre canonique des transactions (CTOR) au sein des blocs, améliorant la scalabilité sur le long terme.

Mais le progrès ne s’arrête pas là et de nombreuses évolutions sont planifiées :

L’intégration d’Avalanche en tant qu’algorithme de pré-consensus qui apporterait une confirmation quasi-instantanée des transactions. Avalanche pourrait aussi être utilisé en post-consensus contre les attaques des 51 %.

Un nouveau format de transaction, dont le meilleur candidat est pour l’instant Mitra. Ce format de transaction permettrait à Bitcoin Cash d’approcher la programmabilité d’Ethereum et rendrait possible le fonctionnement d’organisations autonomes décentralisées (DAO) par exemple.

L’implémentation de satoshis divisibles, permettant de conserver la précision de l’unité de compte malgré la hausse de la valeur.

Un meilleur protocole de transmission des blocs tel que Graphene ou Xthinner.

D’autres améliorations pour le passage à l’échelle comme les arbres Merklix et l’engagement des UTXO.

Pour intégrer toutes ces fonctionnalités, Bitcoin Cash se repose sur des modifications non rétrocompatibles du protocole, aussi connues sous le nom de hard forks. Cela veut dire qu’à chaque mise à niveau, les nœuds n’ayant pas modifié leur logiciel en conséquence se voient exclus du réseau, ce qui est un point négatif. Néanmoins, cette méthode de mise à niveau permet de garder les choses simples au sein du protocole : en effet, contrairement au soft fork (rétrocompatible) qui ajoute de la complexité, le hard fork permet d’instaurer un changement de la manière la plus directe possible. Ainsi, la dette technique est maintenue plutôt basse par rapport à quelque chose comme SegWit par exemple, ce qui est crucial dans le cas d’un système économique gérant plusieurs milliards de dollars.

Au-delà du protocole en lui-même, des améliorations ont également lieu grâce à de multiples projets comme le Simple Ledger Protocol qui permet de créer et d’échanger des jetons sur la chaîne de Bitcoin Cash, ou les Cash Accounts qui offrent des adresses lisibles par l’homme sur la chaîne (du type ludoviclars#20043). Parmi les divers projets en application, on se doit aussi de citer CashShuffle et le plus récent CashFusion qui donnent aux utilisateurs la possibilité de mélanger leurs pièces de BCH pour les rendre moins traçables, et ceci sans passer par un intermédiaire. Si ces procédés de confidentialité peuvent aussi être mis en place sur Bitcoin-BTC, les frais faibles et prévisibles de Bitcoin Cash permettent aux mélanges d’avoir lieu de manière automatique et peu coûteuse au sein d’un portefeuille ordinaire comme Electron Cash.

Ensuite, une autre force de Bitcoin Cash est son modèle économique sur le long terme. Comme on le sait, dans Bitcoin et Bitcoin Cash, la rémunération des mineurs provient encore principalement de la création monétaire, qui est réduite de moitié tous les quatre ans et qui devrait donc être progressivement remplacée par les frais de transaction. En restreignant fortement sa capacité transactionnelle, Bitcoin a choisi de faire reposer sa sécurité sur la supposition que les frais seront répartis entre un nombre réduit de transactions. À l’inverse, dans Bitcoin Cash il est prévu que beaucoup de transactions paient chacune peu de frais pour arriver au même résultat. Ainsi, n’en déplaise aux maximalistes du bitcoin, le modèle économique de Bitcoin Cash est bien plus sain car il repose sur un nombre plus important d’acteurs indépendants pour payer pour la sécurité du réseau. À terme, la résistance à l’inflation de Bitcoin Cash (assurée socialement) pourrait même être supérieure à celle de Bitcoin, puisqu’il y aurait alors moins de pression à créer de nouvelles unités.

Enfin, et c’est l’un des points les plus positifs à propos de Bitcoin Cash, son protocole possède une gouvernance plus décentralisée que bon nombre d’autres projets. Même si Bitcoin ABC reste de facto l’implémentation de référence suivie par la majorité des coopératives de minage et des plateformes d’échange, Bitcoin Cash repose sur des implémentation multiples qui ont chacune un mot à dire et une possibilité de diverger. La plus influente d’entre elles, Bitcoin Unlimited, représente même une sorte de contre-pouvoir à Bitcoin ABC, en ayant sa philosophie propre et en étant utilisée par quasiment la moitié des nœuds du réseau. Les autres logiciels de nœud complet sont bchd (maintenu principalement par Chris Pacia et Josh Ellithorpe), Bitcoin Verde (maintenu par Joshua Green et son équipe) et Flowee The Hub (maintenu par Thomas Zander).

De même, il existe une diversité aux sein des meneurs idéologiques de la communauté et, contrairement à ce que beaucoup trop de gens imaginent, Roger Ver n’est pas le seul à avoir une influence sur le protocole. La communauté n’est ainsi pas exempte de conflits, comme les désaccords plus ou moins tranchés à propos de la protection contre la réorganisation, de la limite des transactions chaînées non confirmées ou (plus récemment) du plan de financement impliquant une redirection de 12,5 % de la récompense de bloc vers les développeurs.

…et ses faiblesses

Les éléments que nous venons d’évoquer font de Bitcoin Cash l’un des protocoles de cryptomonnaie les plus intéressants et les plus prometteurs de l’écosystème. En revanche, en dépit de ces forces, il possède également son lot de faiblesses qui, comme on va le voir, sont loin d’être négligeables. Selon moi, Bitcoin Cash est beaucoup critiqué à tort, mais il faut reconnaître qu’il possède des défauts majeurs qui font que certains rechignent à s’y impliquer financièrement ou humainement.

La première faiblesse de Bitcoin Cash est son instabilité. En effet, le programme de mise à niveau semestrielle fait que les règles de consensus changent régulièrement, et qu’il est difficile pour les entrepreneurs, les investisseurs et les autres acteurs de l’industrie de prévoir avec précision à quoi Bitcoin Cash ressemblera un an plus tard. Il s’agit d’un très gros inconvénient par rapport à son grand frère Bitcoin qui garantit une certaine constance : à titre d’exemple, nombre de partisans de BTC achètent des nano-ordinateurs Raspberry Pi et les utilisent comme nœuds complets parce qu’ils savent que la capacité transactionnelle de la chaîne ne sera pas augmentée de sitôt. Bitcoin Cash est donc, comme je l’ai déjà affirmé, un projet risqué.

De plus, cette instabilité favorise les conflits au sein de la communauté. L’exemple le plus parlant est sans doute la création de Bitcoin SV qui a eu lieu lors de la mise à niveau du 15 novembre 2018 : à mon avis, sans l’existence de ce changement perpétuel, Bitcoin SV n’aurait pas eu l’importance qu’il a eu.

Cependant, cette instabilité est le prix à payer pour pouvoir évoluer convenablement vers un système monétaire à part entière : en supposant que Bitcoin Cash survive, les bienfaits apportés par les changements mis en place pourraient bien surpasser les désagréments rencontrés sur le court terme. En outre, au fil du temps et avec le développement de l’économie autour de Bitcoin Cash, le protocole est voué lui aussi à s’ossifier : les mises à niveau se feront alors de plus en plus rares, et seront de moins en moins risquées.

La deuxième faiblesse de Bitcoin Cash, qui est en partie une conséquence de la première, est le prix de son unité de compte qui représente (à l’heure où je parle) environ 4 % du prix du bitcoin. Cela est un problème car Bitcoin et Bitcoin Cash partagent le même algorithme de minage (SHA-256), ce qui fait que les mineurs peuvent utiliser leurs machines sur une chaîne ou l’autre selon leur préférence. Par conséquent, puisque les mineurs vont vers ce qui est le plus profitable, la puissance de calcul derrière Bitcoin Cash représente aussi 4 % de celle derrière Bitcoin (4 EH/s pour 100 EH/s). Et cela impacte sévèrement la résistance à la censure du protocole : en effet, la faiblesse du taux de hachage de Bitcoin Cash fait que les grandes coopératives de minage gèrent une puissance de calcul suffisante pour attaquer le réseau par elles-mêmes. Bien qu’elles n’aient pas forcément d’intérêt à le faire (notamment si la puissance de calcul n’est pas la leur), le fait qu’elles aient la possibilité de le faire est très inquiétant et rend Bitcoin Cash vulnérable aux attaques des 51 %.

Une illustration de cette possibilité est l’incident qui a eu lieu le 15 mai 2019, lors de la mise à niveau qui activait les signatures de Schnorr et qui autorisait la dépense des fonds envoyés par mégarde sur des adresses SegWit (adresses anyone-can-spend du point de vue de Bitcoin Cash). Un mineur inconnu mal intentionné a tenté de s’emparer de ces fonds au sein du bloc 582 698 au lieu de les allouer à leurs réels propriétaires, mais les autres coopératives de minage (BTC.TOP, BTC.com) n’ont pas laissé passer cela en invalidant les blocs minés et en minant leur propre chaîne (plus longue). Certains ont qualifié cela d’attaque des 51 %, mais selon moi ce n’était pas une attaque puisqu’il était compliqué d’intégrer un changement faisant respecter cette règle (Bitcoin Cash n’a pas à interpréter SegWit) et que la communauté était quasi-unanimement en accord avec ce qui a été fait. Cependant, cela en dit long sur l’étendue du problème.

Bien heureusement, un remède partiel contre les attaques des 51 % est appliqué depuis novembre 2018 : Bitcoin ABC implémente en effet une protection contre la réorganisation profonde qui empêche toute réorganisation de la chaîne de plus de 10 blocs. Cette protection fait que toute transaction ayant plus de 10 confirmations est considérée comme finale, ce qui permet typiquement aux plateformes d’échange d’accepter les dépôts de BCH en toute sérénité. Néanmoins, cette mesure brise le principe de la chaîne longue et représente donc un compromis. Elle pose notamment le problème conceptuel de la subjectivité faible (un nouveau nœud qui se synchronise avec le réseau peut être trompé par un attaquant en suivant la chaîne la plus longue et pas la chaîne considérée comme valide par le reste du réseau) dont on doit se préoccuper. Quoi qu’il en soit, la protection contre la réorganisation est une mesure d’urgence nécessaire même si elle ne résout pas tout, et pourra à l’avenir être désactivée si le prix du BCH remonte au niveau de celui du BTC ou si l’algorithme Avalanche est implémenté.

Enfin, la troisième faiblesse principale de Bitcoin Cash est son effet de réseau qui reste bien moins grand que celui de Bitcoin. Ce dernier dispose en effet d’un avantage non négligeable et qui, s’il parvenait à passer correctement à l’échelle, condamnerait Bitcoin Cash à subir la dure loi de la concurrence. Toutefois, comme je l’ai expliqué dans mon article contre le maximalisme, Bitcoin-BTC a ses problèmes propres et je suis plutôt sceptique sur sa capacité à s’adapter à la demande par l’intermédiaire du réseau Lightning ou des chaînes latérales. C’est pourquoi je pense que Bitcoin Cash continuera à exister aux côtés de son grand frère pour les années à venir.

Le passage à l’échelle sur la chaîne est-il viable ?

Comme nous l’avons vu, la différence principale entre Bitcoin Cash et Bitcoin est la méthode privilégiée pour passer à l’échelle : contrairement à Bitcoin, Bitcoin Cash a pour objectif de passer à l’échelle sur la chaîne, par le biais de l’augmentation progressive de la taille limite des blocs telle que l’imaginait Satoshi Nakamoto4. Ce moyen est élégant et simple, ce qui constraste avec la complexité d’une solution comme le réseau Lightning. Ainsi, la taille limite des blocs est passée de 1 à 8 Mo le 1er août 2017, et de 8 à 32 Mo le 15 mai 2018, ce qui fait que Bitcoin Cash peut aujourd’hui théoriquement traiter 244 transactions par seconde. Comme indiqué sur la feuille de route, ce seuil pourra devenir à la longue un seuil adaptable qui se baserait sur l’activité de la chaîne et n’aurait plus à être modifié manuellement par des mises à niveau4.

Naturellement, ce plan a toujours provoqué le doute parmi les personnes les plus sceptiques, et on peut légitimement se demander si cette méthode de passage à l’échelle est possible et jusqu’à quel point. Regardons donc cela plus en détail.

Tout d’abord, précisons que le projet Bitcoin Cash est censé se développer sur plusieurs décennies, et qu’il ne faut pas trop se formaliser de la taille d’un téraoctet indiquée sur la feuille de route. Cette taille représente la capacité nécessaire pour que 10 milliards d’êtres humains puissent effectuer 50 transactions par jour, c’est-à-dire une adoption généralisée du bitcoin cash dans le monde. De plus, il est précisé que cette croissance doit être déterminée par le marché (« market-driven growth ») ce qui signifie qu’elle n’aura pas lieu s’il n’y a pas une réelle demande qui fasse augmenter le prix, et qui accroisse par conséquent les moyens financiers des différentes équipes en charge d’améliorer l’infrastructure logicielle et matérielle du système.

L’objectif n’est pas en soi de produire de gros blocs, mais de pouvoir le faire en gardant une décentralisation suffisante du réseau. Le mot « décentralisation » est un mot vague mais nous comprenons que le réseau est « suffisamment décentralisé » lorsqu’il est capable de résister aux différentes attaques qui peuvent être faites à son encontre, et en particulier aux attaques des États. Une façon de mesurer la décentralisation est le nombre de nœuds du réseau, qui dépend du coût individuel pour faire fonctionner un nœud : en effet, plus un nœud est coûteux à entretenir du point de vue du stockage, de la bande passante et de la capacité de traitement, moins il y a d’opérateurs sur le réseau. Toutefois, cette métrique est plutôt simpliste et d’autres paramètres rentrent en jeu comme la qualité de cette décentralisation6 ou le nombre total d’utilisateurs7.

De cette manière, bien qu’elle fasse des compromis, la communauté de Bitcoin Cash considère la décentralisation du réseau comme une qualité à ne pas trop négliger et s’oppose fermement à Bitcoin SV, dont le but semble être d’écrire tout sur la chaîne et de faire en sorte qu’un nombre réduit d’acteurs puisse faire tourner un nœud.

Ensuite, nous pouvons nous demander si nous n’avons pas déjà atteint un point critique avec Bitcoin-BTC et qu’il ne faudrait pas conserver une petite taille des blocs. Afin de déterminer s’il était possible ou non d’augmenter la capacité transactionnelle en préservant une décentralisation suffisante, divers tests ont été réalisés :

En octobre 2017, Bitcoin Unlimited a mis en place un réseau de test appelé le Gigablock Testnet sur lequel des blocs d’un gigaoctet ont pu se propager.

En juin 2018, une étude menée conjointement par le groupe Dash Core et l’Université d’État de l’Arizona a prouvé que le protocole Dash (qui veut aussi passer à l’échelle on-chain) pouvait traiter aisément des blocs de 10 Mo toutes les 2,5 minutes, soit environ 295 transactions par seconde.

Le 1er septembre 2018, un stress test financé par la communauté a eu lieu sur le réseau de Bitcoin Cash : ce ne sont pas moins de 2,1 millions de transactions qui ont été traitées pendant la journée, et ceci sans augmentation des frais ni complication majeure malgré des blocs pouvant peser jusqu’à 15 Mo.

Bien entendu, il existe tout un tas de problèmes qu’il faudra corriger avant que le réseau ait la chance de monter en charge, mais ces essais montrent bien qu’il est au moins envisageable d’augmenter la taille limite des blocs de plusieurs ordres de magnitude sans trop impacter la décentralisation du réseau.

Enfin, il reste à savoir jusqu’où peut aller ce passage à l’échelle : en effet, requérir que le réseau pair-à-pair traite des blocs d’un téroctet toutes les dix minutes semble être une idée complètement délirante. Seul l’avenir nous le dira, mais il est possible que le progrès technologique permette, au cours du XXIème, de considérablement augmenter les ressources informatiques disponibles pour les individus. C’était d’ailleurs tout l’esprit de la loi de Moore, une conjecture du XXème observant que le nombre de transistors dans un circuit intégré dense doublait chaque année, qui est par ailleurs citée par Satoshi Nakamoto dans le livre blanc de Bitcoin.

En toute honnêteté, je ne sais pas si ce passage à l’échelle sur la chaîne est faisable et quel effet il aurait sur le réseau. Il s’agit plus pour moi d’un acte de foi qu’une démarche entièrement rationnelle, tous les projets crypto-économiques étant de toute manière des expérimentations. Il est évident que les choses doivent rester limitées, mais le niveau où placer cette limite est une vaste question, à laquelle (à ma connaissance) personne n’a jamais apporté de réponse totalement satisfaisante. Heureusement, le passage à l’échelle pourra toujours se faire de manière hybride selon l’avancement du développement des solutions de seconde couche : la communauté de Bitcoin Cash n’est pas opposée dans l’absolu au réseau Lightning et aux chaînes latérales, même si elle considère que l’accroissement de l’activité sur la chaîne est une priorité.

Conclusion

Ainsi, Bitcoin Cash est l’incarnation de la gouvernance décentralisée de Bitcoin : il est le produit d’un débat sur la scalabilité qui ne s’est jamais résolu. Il puise ses forces dans l’histoire de Bitcoin, ce qui explique toute la passion qui l’entoure. J’aime Bitcoin Cash à cause de la vision claire de ce qu’il veut devenir : un argent liquide électronique décentralisé facile à utiliser et accessible à tous. J’aime Bitcoin Cash à cause de la communauté qui porte cet objectif dans son cœur. J’aime Bitcoin Cash à cause de sa capacité à évoluer pour que cette vision se réalise.

À ceux qui pensent que Bitcoin Cash fait fausse route et détériore l’image de Bitcoin, je dirai que son existence a au moins le mérite de rendre service à Bitcoin en attirant les individus qui pensent que l’augmentation de la taille des blocs est la voie à suivre et en faisant un travail d’adoption des commerçants qui bénéficie à toutes les cryptomonnaies. De plus, je préciserai que le fait de soutenir Bitcoin Cash ne signifie pas pour moi que je suis fermé aux autres modèles. Il faut reconnaître que Bitcoin a un effet de réseau et une stabilité exemplaires qui font de lui un point stable dans l’écosystème, et qu’il existe aussi des protocoles comme Ethereum ou Tezos qui possèdent un conception différente et qui permettent de faire des choses qui ne sont pas vraiment possibles sur Bitcoin Cash.

L’avenir est incertain dans l’écosystème des cryptomonnaies et il n’est pas impossible que Bitcoin Cash disparaisse à un moment ou un autre, du fait d’une énième querelle interne ou de la concurrence d’une autre cryptomonnaie. Néanmoins, la vie est une prise de risque et l’instabilité qui le caractérise actuellement pourrait bien être sa plus grande force sur le long terme. C’est pourquoi je lui prédis une brillante destinée.

Notes

1. ↑ Certaines personnes considèrent que les mineurs se sont opposés à SegWit parce que cette mise à niveau annulait les effets de l’ASICBoost, une technique brevetée qui permettrait d’augmenter l’efficacité du minage de 20 % et que certains mineurs utiliseraient en secret. Bitmain a toujours nié cette allégation.

2. ↑ Dans la transaction de récompense du « bloc d’exode » de Bitcoin Cash (478 559), on trouve d’ailleurs un message de bienvenue pour Shuya Yang, la fille de Haipo Yang, le PDG de ViaBTC :

Welcome to the world, Shuya Yang!

3. ↑ Le 3 novembre 2008, en réponse à l’objection de James A. Donald selon laquelle le système ne passait pas correctement à l’échelle, Satoshi Nakamoto a déclaré :

Long before the network gets anywhere near as large as that, it would be safe for users to use Simplified Payment Verification (section 8) to check for double spending, which only requires having the chain of block headers, or about 12KB per day. Only people trying to create new coins would need to run network nodes. At first, most users would run network nodes, but as the network grows beyond a certain point, it would be left more and more to specialists with server farms of specialized hardware. A server farm would only need to have one node on the network and the rest of the LAN connects with that one node.

The bandwidth might not be as prohibitive as you think. A typical transaction would be about 400 bytes (ECC is nicely compact). Each transaction has to be broadcast twice, so lets say 1KB per transaction. Visa processed 37 billion transactions in FY2008, or an average of 100 million transactions per day. That many transactions would take 100GB of bandwidth, or the size of 12 DVD or 2 HD quality movies, or about $18 worth of bandwidth at current prices.

If the network were to get that big, it would take several years, and by then, sending 2 HD movies over the Internet would probably not seem like a big deal.

if (blocknumber > 115000)

maxblocksize = largerlimit

It can start being in versions way ahead, so by the time it reaches that block number and goes into effect, the older versions that don’t have it are already obsolete.

When we’re near the cutoff block number, I can put an alert to old versions to make sure they know they have to upgrade.

5. ↑ L’idée d’une taille limite des blocs adaptable n’est pas nouvelle et se retrouve dans le « Consensus Émergent » de Bitcoin Unlimited ainsi que dans le nom de Bitcoin ABC, ABC signifiant « Adjustable Blocksize Cap ». Une ébauche de BIP a été écrite par Imaginary Username.

6. ↑ On comprend qu’il y a un problème si les nœuds se situent géogaphiquement au même endroit, s’ils passent par le même FAI, ou pire, s’ils sont tous hébergés sur AWS. Voir l’entrevue entre Naomi Brockwell et Josh Ellithorpe à ce sujet pour un éclairage plus complet.

7. ↑ À capacité transactionnelle égale, un réseau qui sert 10 millions de personnes est plus utile qu’un réseau qui sert 10 000 personnes, ce qui incite les gros opérateurs (coopératives de minage, plateformes d’échange, portefeuilles, applications, etc.) à entretenir un nœud.

L’argent ! Y a-t-il quelque chose qui intéresse plus le monde moderne que l’argent ? Pour la plupart, nous apprécions l’argent car il intervient dans la satisfaction de nos désirs les plus communs. Eau, nourriture, vêtements, logement, chauffage, électricité, outil de travail, culture, et même position sociale : tout semble s’obtenir par son intermédiaire. L’argent est le symbole de la richesse. Certains l’adulent, d’autres en font la cause de tous les maux : toujours est-il que le sujet a un enjeu réel, tangible pour la quasi-totalité des êtres humains.

Si je veux parler aujourd’hui de la monnaie (terme plus correct pour décrire ce que nous appelons « argent »), c’est pour parler de l’avancée sans précédent que représentent les cryptomonnaies, et du potentiel qu’elles ont d’œuvrer pour la liberté. L’engouement récent qui est en train de se former dans le monde financier et médiatique autour de la « technologie blockchain » ne fait que confirmer le bouleversement économique qu’elles pourraient provoquer.

Monnaie et cryptomonnaie

La monnaie est usuellement définie comme un bien remplissant trois fonctions :

Elle a un rôle d’intermédiaire dans les échanges : en étant universellement reconnue, elle résout les problèmes d’un hypothétique troc.

Elle constitue une réserve de valeur dans le temps : elle permet d’accumuler du travail fourni pour n’en récupérer les produits que bien plus tard.

Elle sert d’unité de compte pour le calcul économique ou la comptabilité : c’est un moyen standard d’exprimer la valeur des autres biens.

Dans l’histoire de l’humanité, les marchandises servant de monnaie ont été nombreuses (bétail, sel, coquillages, graines de cacao, etc.), mais ce sont les métaux précieux comme l’or et l’argent qui ont été adoptés le plus largement pour cet usage, en raison de leur rareté, de leur inaltérabilité, de leur divisibilité et vraisemblablement de leur beauté. Aujourd’hui, nous utilisons des billets et des pièces n’ayant plus aucune valeur intrinsèque (appelés liquide ou espèces) et des écritures dans les registres des banques (appelés comptes bancaires). En fait, ce qui caractérise la monnaie, c’est une construction psychologique : chacun apporte de la valeur à sa monnaie parce qu’il est convaincu qu’elle va lui permettre d’acheter d’autres biens à ses semblables (qui lui apportent de la valeur pour la même raison).

Maintenant qu’est-ce que la cryptomonnaie ? Pour expliquer brièvement en quoi consistent les cryptomonnaies, il convient de parler de la première d’entre elles, le bitcoin. Bitcoin est un protocole d’échange d’informations pair-à-pair fonctionnant sans autorité centrale, créé en 2008 par Satoshi Nakamoto et mis en pratique à partir du 3 janvier 2009. Ce protocole open-source gouverne l’émission et les transactions d’un jeton (token) du même nom qui a vocation à être une monnaie : le bitcoin (qu’on écrit en minuscules pour différencier la monnaie du protocole). Bitcoin utilise différentes technologies cryptographiques : c’est pour cela qu’on parle de crypto-monnaie.

L’ensemble de tous les échanges effectués entre ses utilisateurs depuis sa création est enregistré dans un immense registre public appelé chaîne de blocs ou blockchain. Pour initier une transaction, il suffit à un utilisateur de l’écrire dans la blockchain à l’aide du protocole. Contrairement au cas d’un virement bancaire qui aurait besoin d’être validé par les banques concernées, Bitcoin s’affranchit d’un tiers de confiance : la fiabilité du système repose sur le fait que la validation d’un bloc (un ensemble de transactions) demande la résolution d’un problème cryptographique nécessitant une grande puissance de calcul. Cette validation, appelée preuve de travail, offre à celui qui la réalise une récompense se composant de bitcoins créés par le protocole (ainsi que d’éventuels frais de transaction). C’est ce qu’on appelle le minage (en référence aux mineurs d’or) et c’est la seule façon d’augmenter la masse monétaire du bitcoin.

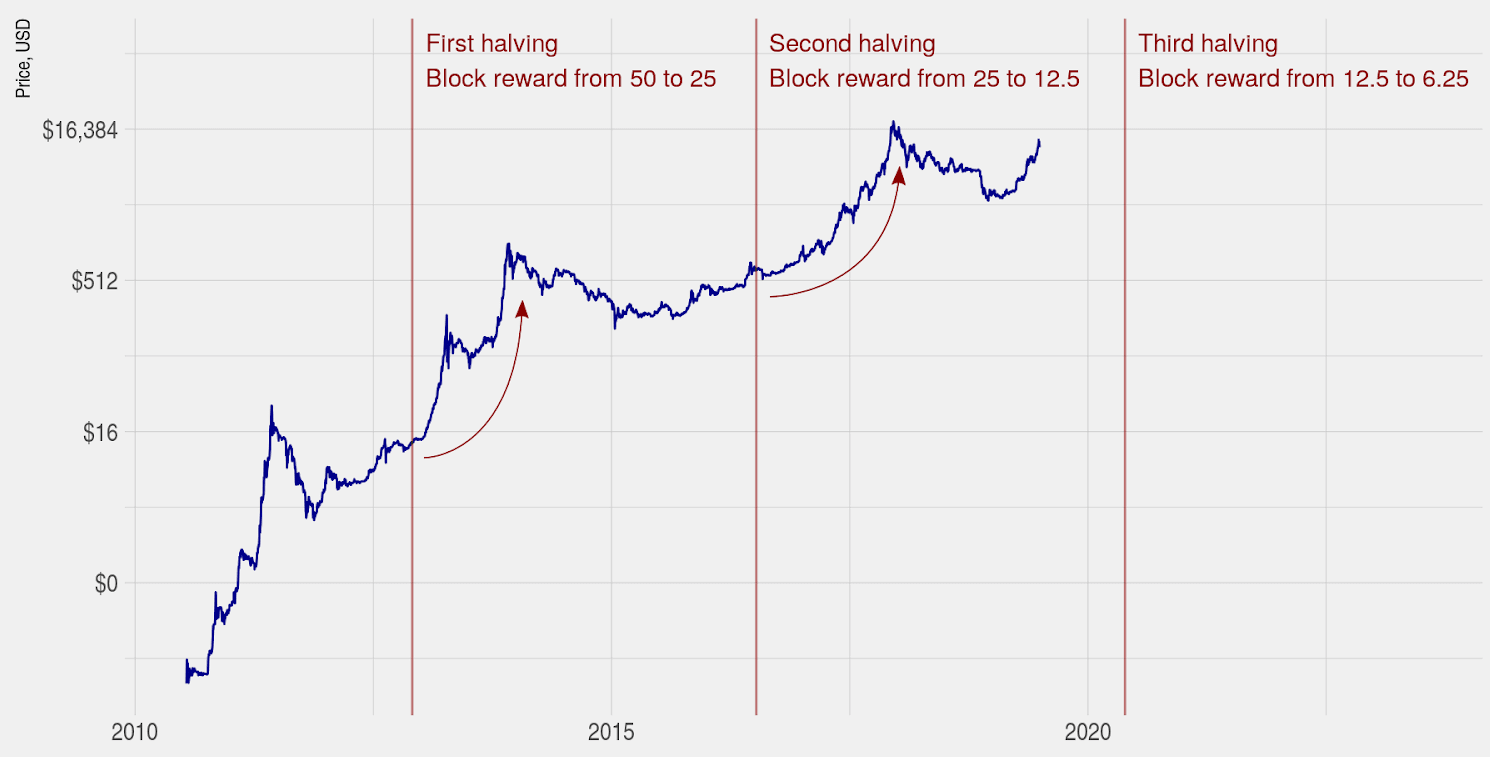

Le bitcoin est une monnaie déflationniste dans le sens où la quantité de bitcoins pouvant être créés est limitée à 21 000 000. La rémunération par bloc (actuellement de 12,5 BTC) est réduite de moitié tous les 210 000 blocs (soit environ tous les 4 ans), et s’arrêtera aux alentours de 2140. C’est pour cette raison que, si l’intérêt pour le bitcoin ne cesse pas de s’accroître, sa valeur augmentera au fil des années.

Autre détail important, la « gouvernance » de Bitcoin repose sur un consensus de la communauté, c’est-à-dire sur l’équilibre entre les intérêts de chacun : le conservatisme des développeurs, la cupidité des mineurs, la demande d’amélioration des utilisateurs. Il ne s’agit pas d’un système démocratique (personne ne vote à proprement parler) mais plutôt économique. La gouvernance émerge en effet du choix du logiciel (la version du protocole) que les utilisateurs lancent sur leur ordinateur. Les mineurs ont une grande influence sur ce choix car c’est eux qui valident la chaîne : si n’importe qui peut créer sa propre version de Bitcoin, n’importe qui n’est pas assuré que les mineurs le suivront. Cependant, leur pouvoir est limité car ce sont les utilisateurs qui donnent de la valeur au bitcoin, et qui donc vont agir sur les revenus du minage. La solidité du protocole est basée sur un ordre spontané produit par l’ensemble des actions volontaires des individus. La gouvernance de Bitcoin peut être comparée à celle du langage humain que personne ne gouverne réellement (n’en déplaise à l’Académie Française) et dont l’évolution résulte du choix des règles que vont appliquer les membres d’une communauté linguistique pour communiquer. Il s’ensuit que le protocole peut effectivement évoluer pour résoudre les problèmes qu’il rencontre (comme la récente congestion du réseau), mais que cette évolution est fastidieuse en raison de tous les intérêts en jeu.

Plus généralement, une cryptomonnaie est une monnaie numérique décentralisée qui repose sur un protocole cryptographique pair-à-pair. Elle peut avoir des différences techniques avec le bitcoin : Litecoin utilise une autre fonction de hachage (Scrypt), Ethereum met en avant l’implémentation de contrats auto-exécutables, Monero propose une anonymisation des transactions, Dash permet des transactions instantanées. Cependant, elles en conservent les principales caractéristiques et en particulier l’absence de recours à un tiers de confiance pour procéder à une transaction. En ce sens, les cryptomonnaies sont des concurrentes sérieuses aux monnaies « traditionnelles » qui demandent l’intervention des banques et des États pour fonctionner.

Le bitcoin s’est fait connaître auprès du grand public en 2013 lorsque son cours est monté à plus de 1000 $ avant de chuter dramatiquement début 2014 suite à la faillite de Mt. Gox. C’était le début d’un nouvelle ère. Depuis, la confiance globale dans les cryptomonnaies s’est consolidée. De plus en plus de monde s’y intéresse. En dépit de la volatilité du marché, les investissements se sont intensifiés et les projets dans le domaine se sont multipliés (notamment sur le réseau Ethereum). En mars 2017, la capitalisation boursière totales des cryptomonnaies s’approchait des 25 milliards de dollars ; début juin 2017, soit 3 mois plus tard, elle avait quadruplé en atteignant les 100 milliards de dollars. Bien que nous pouvons nous attendre à de fortes corrections du marché dans les mois à venir, et même à un krach en cas de défaillance technique (il ne faut pas oublier le caractère expérimental de ces technologies), nous sommes peut-être à la veille d’un âge d’or des cryptomonnaies. Pour ma part, je m’étonne chaque jour de cet écosystème qui ne cesse d’évoluer.

Le règne des monnaies fiat

Depuis la fin de l’étalon-or en 1971, toutes les monnaies gouvernementales du monde (le dollar, l’euro, le yen, le yuan, etc.) sont des monnaies fiat. Une monnaie fiat (du latin « qu’il soit fait ») est une monnaie dont la valeur repose essentiellement sur la confiance accordée à l’État au sein duquel elle est utilisée et qui impose son cours forcé. Ce type de monnaie s’oppose aux monnaies liées à une marchandise (métaux précieux entre autres) : les pièces utilisées pendant des siècles avaient une valeur intrinsèque, même si le gouvernement intervenait dans leur fabrication pour en garantir la composition (par exemple, le napoléon était une pièce de vingt francs se composant de 6,45 g d’or à 900 ‰). Elle s’oppose également à la monnaie représentative comme les billets de banque qui permettaient d’obtenir une certaine quantité d’or et d’argent sur simple présentation, le cours forcé étant un régime monétaire dans lequel les banques sont dispensées d’échanger le papier-monnaie contre du métal précieux. Cette non-convertibilité, qui était autrefois exceptionnelle, est devenue la norme.

La monnaie fiat est imposée aux citoyens par la contrainte de la loi. En France, la monnaie liquide (appelée monnaie fiduciaire) a cours légal : il est interdit pour un commerçant de « refuser des pièces de monnaie ou des billets de banque […] selon la valeur pour laquelle ils ont cours » (Code pénal, article R642-3). Le citoyen doit payer ses impôts et ses amendes en euros. L’État impose un monopole sur la monnaie en espèces en interdisant à quiconque de vouloir concurrencer l’euro :

La mise en circulation de tout signe monétaire non autorisé ayant pour objet de remplacer les pièces de monnaie ou les billets ayant cours légal en France est punie de cinq ans d’emprisonnement et de 75 000 euros d’amende. (Code pénal, article 442-4)

Notons que les monnaies locales complémentaires n’ont pas vocation à concurrencer l’euro, et sont bien souvent indexées sur lui.

Mais la monnaie fiat ne se résume pas à sa forme liquide ; elle est aussi scripturale c’est-à-dire qu’elle peut se rapporter simplement à l’écriture d’une dette dans un registre bancaire. Aujourd’hui, avec le développement informatique, environ 90 % de la masse monétaire en circulation est dématérialisée. On reproche souvent aux cryptomonnaies leur caractère numérique et « virtuel », mais en réalité nous utilisons déjà de la monnaie numérique, et cela au moyen de chèques, de cartes de paiement, de virements bancaires et de prélèvements mensuels.

Dans les pays développés, la création de la monnaie scripturale est déléguée aux banques commerciales (comme le Crédit Agricole ou la Caisse d’Épargne en France) et réglementée par les banques centrales (BCE, Fed, Banque d’Angleterre, BoJ). La monnaie est simplement créée par les banques en échange d’une promesse de remboursement d’un particulier ou d’une entreprise. Il y a ainsi création monétaire lors de l’octroi d’un crédit, et destruction monétaire lors du remboursement de ce crédit : certains parlent d’« argent dette ». La monnaie est bien créée : la banque n’a pas besoin de détenir la somme demandée en espèces pour pouvoir la prêter. Pour plus d’informations, vous pouvez aller visionner cette très bonne vidéo de vulgarisation d’Heu?reka sur le sujet.

La monnaie fiat n’a donc pas de fondement tangible comme pouvait l’être les pièces de métal précieux ou les billets de banque convertible en or. Elle peut être théoriquement créée à partir de rien (ex nihilo), ce qu’on résume un peu grossièrement dans l’expression « faire fonctionner la planche à billets ». Cette création monétaire provoque mécaniquement ce qu’on appelle de l’inflation (ou « hausse des prix ») : si vous augmentez la masse monétaire, vous augmentez la demande sans changer l’offre des produits et services, ce qui aura pour conséquence finale d’augmenter les prix.

Par exemple, imaginez que vous doubliez la quantité de monnaie dans les mains de chaque citoyen d’un État fermé : chacun sera deux fois plus riche qu’il ne l’était auparavant et se mettra à consommer plus. Au fur et à mesure du temps, un homme qui vend ses services, voyant la demande pour ainsi dire doubler, se mettra à augmenter ses tarifs par intérêt. Celui qui achète ses services, voyant le prix augmenter, se mettra lui aussi à vendre ses services plus cher. Peu à peu, toute la société se calibrera sur cet équilibre entre l’offre et la demande, les plus pénalisés dans l’histoire étant ceux qui ont le moins de facilité à changer leurs tarifs, à savoir les salariés. Finalement, les prix auront doublé.

En règle générale, les gouvernements et les banques ne sont pas généreux au point d’augmenter la quantité de monnaie de chaque citoyen et utilisent l’argent créé pour financer leurs propres projets (guerres, subventions, projets personnels des dirigeants…), ce qui a pour effet d’appauvrir les épargnants. L’inflation est une sorte d’impôt indirect et invisible qui touche tout le monde. De plus, elle engendre des désastres monstrueux dans les pays qui abusent de la création monétaire.

Les cas d’inflation sont nombreux, dans l’histoire comme dans l’actualité. En France, les premières expériences de monnaie fiat ont conduit à une importante augmentation des prix : on peut citer notamment la mise en place du système de Law (prononcé « Lass ») entre 1716 et 1720, ainsi que l’émission des assignats pendant la Révolution française qui a engendré une inflation de 304 % entre 1796 et 1797.

En 1914, l’effort de guerre a poussé la France, le Royaume-Uni et l’Allemagne à suspendre la convertibilité en or de leurs monnaies respectives (le franc, la livre et le mark). Après la première guerre mondiale, lorsque la France est revenue (momentanément) à l’étalon-or en 1928, la valeur du franc en or équivalait à 20 % de sa valeur de 1914. Le Royaume-Uni a mené une politique fortement déflationniste afin de restaurer la valeur de la livre sterling (ce qu’il a fait en 1925), mais cette politique a eu pour effet de freiner gravement l’économie. Quant à l’Allemagne (la grande perdante), elle a connu entre 1922 et 1923 une période d’hyperinflation (appelée hyperinflation de la république de Weimar) au cours de laquelle la valeur du mark s’est totalement effondrée.

De nos jours, dans les pays occidentaux, les banques centrales s’efforcent de conserver un taux d’inflation de 2 %, l’économie moderne étant dépendante de cette inflation pour fonctionner.

Un autre exemple d’hyperinflation beaucoup plus récent est celui du Zimbabwe entre 2000 et 2009, gouverné par Robert Mugabe. Le symbole de cette inflation est la mise en circulation, en janvier 2009, d’un billet de 100 000 milliards de dollars zimbabwéens valant 30 dollars américains. Encore plus récemment, au Venezuela, suite aux présidences successives de Hugo Chávez et de Nicolás Maduro (ce dernier étant encore en fonction), l’état de l’économie du pays s’est dégradé : les prix auraient été multipliés par 8 en 2016 alors que le PIB se serait effondré de 18,6 %.

Cependant, l’inflation n’est pas la seule conséquence pernicieuse de la nature des monnaies fiat. En vous forçant à utiliser des pièces et des billets sans autre valeur intrinsèque que leur coût de fabrication, le gouvernement peut tout simplement les déclarer comme invalides du jour au lendemain. C’est ce qui s’est passé en Inde le 8 novembre 2016. Ce jour-là, Narendra Modi a annoncé la démonétisation des billets de 500 et de 1000 roupies (valant respectivement 7 et 14 euros) sous prétexte de s’attaquer à la corruption et à l’évasion fiscale. L’ensemble de ces billets représentait 86 % de la masse monétaire fiduciaire en circulation, dans un pays où les échanges se font généralement en liquide, ce qui a provoqué la panique.

Cette mesure drastique rentre dans le cadre d’un guerre contre l’argent liquide menée par les États du monde entier. Le liquide est en effet bien moins visible et contrôlable que l’argent présent sur nos comptes bancaires : il sert au marché noir, à éviter l’impôt et la surveillance. Le rêve d’une société sans espèces (cashless society) représente aux yeux des fanatiques la fin de ces petits actes de révolte financière contre l’État auxquels sont continuellement poussés les individus. L’utilisation d’un compte bancaire (et donc le fait de devoir passer par une banque) permet en effet au gouvernement (sous certaines réserves évidemment) de savoir la somme d’argent que vous possédez, combien vous gagnez et avec qui vous échangez. Mieux : on peut purement et simplement vous voler. Lors de la crise chypriote de 2013, dans le cadre du plan de sauvetage des banques, les dépôts de plus de 100 000 euros de la Bank of Cyprus ont été ponctionnés à 37,5 %, sans cadre légal. Depuis le 1er janvier 2016, la « Directive sur le redressement et la résolution des banques » de l’Union Européenne autorise les banques à ponctionner les comptes de leurs clients de plus de 100 000 euros en cas de difficulté ou de faillite.

La liberté cryptomonétaire

Pour lutter contre tous les inconvénients liés aux monnaies fiat (inflation, démonétisation du liquide, ponction des comptes bancaires), la solution optimale a longtemps été de détenir des métaux précieux en tant que valeur refuge. Bitcoin a changé la donne. Les cryptomonnaies sont devenues des alternatives sérieuses en cas de crise monétaire. Elles permettent de conserver de la valeur à l’abri des actions du gouvernement. Elles donnent aux individus dépourvus de comptes bancaires la possibilité d’être leur propre banque à condition de posséder un smartphone et un accès à Internet. Elles anéantissent les frontières : chacun peut envoyer des fonds de façon quasi-instantanée à l’autre bout du monde sans autre coût que les frais de transaction (qui sont ridicules par rapport aux diverses taxes prélevées dans les échanges internationaux).

Bitcoin a redonné espoir à tous ceux qui chérissent la liberté, et pour cause : il a un biais idéologique très marqué, ayant été conçu pour échapper à l’autorité de l’État et des banques centrales. Véritable prouesse technologique, Bitcoin constitue une défiance envers un système monétaire qui marche sur la tête. La date de sa mise en pratique est de fait très symbolique : elle fait suite à la crise des subprimes aux États-Unis, celle-là même qui a engendré la crise économique globale de 2008.

Le protocole Bitcoin a été imaginé par des crypto-anarchistes (aussi appelés cypherpunks), c’est-à-dire des personnes qui s’opposent au contrôle gouvernemental de l’information sur le web et qui préconisent des moyens cryptographiques pour y remédier. Comme Jacques Favier et Adli Takkal Bataille l’indiquent dans leur ouvrage Bitcoin, la monnaie acéphale :