Lorsqu'une personne se renseigne à propos de Bitcoin, il faut peu de temps pour qu'elle apprenne que sa mise en circulation est réduite au cours du temps et que la quantité finale est plafonnée à 21 millions d'unités. Il lui est ensuite suggéré que si son utilisation croit, alors la rareté absolue des bitcoins fera que leur valeur explosera à la hausse. C'est cette logique spéculative qui a mené le prix du bitcoin à passer de 0,001 $ à 126 000 $ en moins de 20 ans.

Cependant, la limite emblématique des 21 millions, aujourd'hui mise à l'honneur par les vendeurs de rêve, ne constituait pas l'objectif principal du système de Nakamoto, et a été secondaire au cours de sa conception ; elle a longtemps été considérée comme un moyen de rendre le bitcoin attractif, et pas comme une fin en soi. La preuve la plus éclatante de ce fait est qu'à l'origine, Bitcoin a été conçu pour avoir une création monétaire constante. Satoshi Nakamoto n'a en effet ajouté les halvings et le plafond d'émission qu'après la publication du livre blanc.

À l'heure où la mystique saylorienne domine, où les ETF se multiplient, et où l'État le plus puissant de la planète constitue une réserve stratégique de bitcoins, il semble essentiel de rappeler que le but originel de Bitcoin était bien plus noble qu'attirer toute la cupidité du monde.

Les deux livres blancs

Le 31 octobre 2008, Satoshi Nakamoto inaugure sa découverte en envoyant le livre blanc de Bitcoin, intitulé Bitcoin : Un système d'argent liquide électronique pair à pair, à la liste de diffusion de courrier électronique de Metdowd.com dédiée à la cryptographie. Ce document n'est cependant pas la seule version qui existe, et il en publiera une autre, mise à jour, le 24 mars 2009, qui est hébergée sur Bitcoin.org et à laquelle nous faisons généralement référence aujourd'hui. Le premier livre blanc diffère ainsi légèrement du second.

En particulier, dans ce premier document, Satoshi ne fait pas mention des « frais de transaction » ou d'un « nombre prédéterminé d'unités », comme il fera plus tard. Pour récompenser les mineurs qui assurent le traitement des paiements, il prévoit une émission de monnaie constante, vraisemblablement de 100 bitcoins toutes les 15 minutes1. Dans le livre blanc, il écrit :

« L'ajout régulier d'une quantité constante de nouvelles unités s'apparente à l'action des mineurs d'or qui dépensent des ressources pour mettre de l'or en circulation. »

Il justifie ainsi le choix d'une « inflation naturelle » en comparant le bitcoin à l'or, qui a toujours connu une certaine création monétaire tout en conservant son pouvoir d'achat2. Avec une quantité constante de nouveaux bitcoins, le taux d'émission annuelle devrait diminuer au cours du temps : il passerait sous les 5 % après 20 ans, et sous les 2 % au bout de 50 ans. Outre la phrase du livre blanc, Satoshi précisera dans un courriel privé quelque jours plus tard :

« L'offre d'or augmente d'environ 2 à 3 % par an. N'importe quelle monnaie fiat affiche généralement un taux d'inflation supérieur. »

La discussion avec Ray Dillinger

En novembre 2008, Satoshi discute de Bitcoin avec les membres de la liste. Il échange notamment avec Ray Dillinger, consultant indépendant dans les nouvelles technologies, qui s'intéresse aux protocoles de monnaie numérique. Dans un courriel envoyé dans la soirée du 5 novembre (PST), il reproche au bitcoin son « absence de valeur intrinsèque », ne comprenant pas bien qu'il s'agit d'une politique monétaire définie, contrôlée par un algorithme d'ajustement de la difficulté. Pour lui, tout le monde peut créer de nouvelles unités à l'infini (comme dans système RPOW de Hal Finney), ce qui réduit considérablement la valeur de la monnaie. Il conclut faussement que la monnaie « présente une inflation d'environ 35 %, puisque c'est le taux annuel d'amélioration de la performance informatique ». Satoshi en discute en privé avec lui, avant de le corriger publiquement le 8 novembre :

« La difficulté augmente proportionnellement afin de maintenir constante la production supplémentaire totale. On sait donc à l'avance combien de nouveaux bitcoins seront créés au cours des années futures.

La production de nouvelles unités implique une augmentation planifiée de la masse monétaire, mais celle-ci n'entraîne pas nécessairement de l'inflation. Si la quantité de monnaie augmente au même rythme que le nombre de personnes qui l'utilisent, les prix resteront stables. Si elle n'augmente pas aussi vite que la demande, il y aura de la déflation et les premiers détenteurs de la monnaie verront sa valeur augmenter.

Les unités doivent être distribuées d'une manière ou d'une autre au départ, et un taux constant semble être la meilleure méthode. »

Satoshi confirmera l'existence de ce modèle initial à Martti Malmi en mai 2009 dans un courriel incluant son débat en privé avec Ray :

« Cette discussion sur l'inflation a eu lieu avant la mise en place du mécanisme de frais de transaction et du programme fixe des 21 millions d'unités ; elle n'est donc peut-être plus tout à fait d'actualité. »

Toutefois, ce modèle s'avère défectueux, ce que ne manque pas de lui faire remarquer le premier détracteur de Bitcoin : James A. Donald.

L'échange avec James A. Donald

James A. Donald est un cypherpunk anonyme qui est le premier à avoir répondu publiquement à Satoshi, le 2 novembre, pour reprocher à Bitcoin sa faible capacité à passer à l'échelle. Les deux hommes échangent longuement sur la liste. Ce sont les remarques du cypherpunk sur le système incitatif de Bitcoin qui vont pousser Satoshi à revoir sa politique monétaire et à intégrer des frais de transaction.

Dans la nuit du 8 au 9 novembre, James A. Donald blâme ainsi l'émission monétaire constante choisie par Satoshi pour inciter les mineurs à assurer le traitement des transactions. Il nuance néanmoins son propos en ajoutant que c'est mieux que les monnaies classiques sujettes aux aléas de la politique :

« Cette proposition ne peut pas être mise en œuvre, car dans le système proposé, le travail de suivi de la propriété des unités est financé par le seigneuriage, ce qui nécessite de l'inflation.

Ce n'est pas un défaut insurmontable : une inflation prévisible est moins choquante qu'une inflation qui est traficotée de temps en temps pour transférer les richesses d'un groupe électoral à un autre. »

Dans la journée du 9, James A. Donald émet un nouvelle critique, cette fois-ci sur le fait qu'un mineur n'est pas incité à inclure des transactions dans un bloc :

« Cette solution […] ne résout pas celui de l'enregistrement des dépenses. Si un nœud ignore toutes les dépenses sans importance pour lui, il n'en subit aucune conséquence négative. »

Satoshi a alors l'idée d'ajouter un mécanisme des frais de transaction, qui aurait l'avantage de résoudre les deux problèmes. Dans la soirée du 9 novembre, répondant à James A. Donald, il décrit ce mécanisme comme suit :

« Si tu as des difficultés avec la question de l'inflation, il est facile d'ajuster le système pour qu'il fonctionne avec des frais de transaction. C'est très simple : il suffit que la valeur en sortie de toute transaction soit inférieure de 1 centime à la valeur en entrée. Soit le logiciel client construit automatiquement des transactions ayant un montant supérieur de 1 centime à la valeur de paiement prévue, soit ce montant est prélevé du côté du bénéficiaire. La récompense obtenue lorsqu'un nœud trouve une preuve de travail pour un bloc correspondrait au total des frais contenus dans ce bloc. »

« Grâce au système de récompense basé sur les frais de transaction que j'ai récemment présenté, les nœuds seraient incités à inclure toutes les transactions payantes qu'ils reçoivent. »

Le code de novembre 2008

À la suite de sa discussion avec James A. Donald, Satoshi Nakamoto décide de mettre en œuvre le mécanisme des frais de transaction au sein de son modèle. Il fait également diminuer la création monétaire au cours du temps, de façon à limiter la quantité à un montant prédéfini. Le 14 novembre, dans une réponse à Ray Dillinger, il écrit :

« Il y aura des frais de transaction, ce qui incitera les nœuds à recevoir et à inclure autant de transactions que possible. Les nœuds finiront par être rémunérés uniquement par ces frais lorsque le nombre total d'unités créées atteindra le plafond prédéterminé. »

Le 16 novembre, il partage le code logiciel de Bitcoin avec certains membres de la liste, dont Ray Dillinger et James A. Donald. Les paramètres présents dans cette version diffèrent du prototype de janvier 2009. Le temps entre chaque bloc, par exemple, est de 15 minutes (au lieu de 10). Chaque bitcoin (COIN) se divise en 100 centimes (CENT), qui sont eux-mêmes divisibles en 10 000 unités plus petites, si bien qu'un bitcoin correspond à 1 million d'unités de base.

Satoshi y inclut surtout la mécanique de réduction de moitié (le fameux halving) qui divise par deux la création monétaire tous les 100 000 blocs, soit 2 ans et 10 mois environ. Dans cette version du code, il se crée 100 bitcoins durant la première période de 100 000 blocs, 50 durant la deuxième période, etc. de sorte que la quantité totale de bitcoins converge vers 20 millions d'unités, qui sera atteinte 77 ans plus tard.

Fonction GetBlockValue qui donne le nombre de bitcoins créés par bloc.

Le lancement du réseau

Un mois et demi plus tard, le 8 janvier 2009, Satoshi Nakamoto publie la version 0.1 du logiciel. Cette dernière inclut les paramètres qu'on connait bien : les 10 minutes entre chaque bloc, les 50 bitcoins par bloc, les 100 millions d'unités de base (« satoshis ») par bitcoin, le halving tous les 4 ans, et le plafond des 21 millions de bitcoins. Comme il l'écrira quelques mois plus tard à Mike Hearn, le choix du nombre des 21 millions et de la granularité des unités est une « estimation éclairée », un « entre-deux » prenant en considération le scénario où Bitcoin resterait une « petite niche » et celui où il serait utilisé « pour une partie du commerce mondial ».

Outre le code, Satoshi décrit la politique monétaire définitive dans son courriel d'introduction :

« La circulation totale sera de 21 000 000 d'unités. Elles seront distribuées aux nœuds du réseau lorsqu'ils créeront des blocs, la quantité émise étant divisée par deux tous les 4 ans. […] Lorsque cela sera épuisé, le système pourra prendre en charge les frais de transaction si nécessaire. »

Le 10 janvier, Hal Finney, ingénieur américain connu pour son implication dans le mouvement cypherpunk et dans PGP, approuve cette façon de faire en s'enhtousiasmant du fait que « le système peut être configuré pour n'autoriser qu'un nombre maximum certain d'unités à être générées ». Dans son courriel, il estime que si Bitcoin devient « le système de paiement dominant utilisé dans le monde entier », chaque unité aura alors « une valeur d'environ 10 millions » de dollars.

Satoshi voit dans cette prédiction un formidable moyen de communication pour donner envie aux gens d'essayer Bitcoin. Il utilise ainsi cet argument de vente à plusieurs reprises, sur la liste de diffusion en janvier et sur le forum de la Fondation P2P en février. Et il a son effet : Dustin Trammell, l'un des premiers mineurs après Satoshi et Hal Finney, confiera au créateur de Bitcoin que cette possibilité de gagner de l'argent est « l'une des raisons qui [l'ont] poussé à démarrer un nœud si rapidement ».

Satoshi prend ensuite ses distances avec cet aspect spéculatif, n'en parlant pratiquement jamais et toujours de manière très mesurée. En juin 2009, dans un courriel à Martti Malmi, il écrit qu'il n'est « pas à l'aise avec le fait de déclarer explicitement » que le bitcoin devrait être considéré « comme un investissement », jugeant que c'est une « affirmation dangereuse » (d'un point de vue légal vraisemblablement). Il ajoute :

« Il n'y a pas de mal à ce que les gens arrivent à cette conclusion par eux-mêmes, mais nous ne pouvons pas le présenter de cette façon. »

Mais l'imaginaire des gens est déjà irrémédiablement influencé, et les bulles successives qui se produiront en 2011 et en 2013 termineront de modifier la perception générale de Bitcoin par le public.

Bitcoin a été dévoyé

Satoshi Nakamoto n'était donc pas opposé à ce que les gens utilisent le bitcoin comme une réserve de valeur, comme un véhicule d'« investissement à long terme ». Mais il voyait cet aspect spéculatif davantage comme un moyen d'amorcer économiquement son système que comme une fin en soi. Le but principal de Satoshi Nakamoto, explicitement cité dans l'introduction du livre blanc, était de résoudre le problème des paiements en ligne en créant un « argent liquide électronique » pouvant être utilisé « sans avoir recours à un tiers de confiance ».

S'il a jugé que son système était prêt le 31 octobre 2008, c'est que l'objectif pouvait être rempli avec une création monétaire constante. Il a revu cet élément, car le modèle incluant des frais de transaction et une quantité limitée d'unités était simplement plus élégant : les frais incitaient les mineurs à inclure les transactions dans leurs blocs tandis que « déflation naturelle » récompensait les commerçants qui conservaient les unités reçues, limitant le change avec les monnaies classiques. Ce second modèle était donc bien plus à même de remplir le but originel de Bitcoin.

Il est difficile de nier que la spéculation liée à la limite des 21 millions a été l'élément qui a permis à Bitcoin de perdurer jusqu'aujourd'hui. Entre autres, elle garantissait une demande minimale pour l'unité de compte et une utilisation plancher du réseau. Mais cet appât du gain a dégénéré jusqu'à ne plus vraiment servir le sain développement de Bitcoin, dans le sens où les gens n'assurent même plus la garde de leurs propres bitcoins. Satoshi Nakamoto voulait initialement créer un « système d'argent liquide électronique », pas une « marchandise numérique sans émetteur » qui servirait d'adossement pour des instruments financiers institutionnels ou de garantie dans des prêts collatéralisés. Il pourrait être opportun de s'en rappeler.

Notes

Cet article est une version remaniée et augmentée de plusieurs sections du cours sur l'histoire de la création de Bitcoin publié sur PlanB Academy. L'illustration a été produite avec GPT Image 1.5, sur la base du générique de 20th Century Fox ; l'idée vient de u/birth_of_bitcoin sur Reddit. Les traductions ont été réalisée grâce à DeepL. Le reste du texte a été rédigé intégralement sans LLM.

Ce modèle rappelle inévitablement l'émission résiduelle de Monero, qui est de 0,6 XMR toutes les deux minutes. ↩︎

Malgré la conception soutenue par certains économistes autrichiens comme Ludwig von Mises, l'inflation monétaire n'équivaut pas à l'inflation des prix, car la croissance de l'économie compense en partie la création monétaire. Dans le cas d'une monnaie-marchandise soumise uniquement au marché, il n'y a pas d'inflation des prix, à moins que les conditions de sa production ne changent drastiquement. ↩︎

Le 5 décembre dernier, le cours boursier du bitcoin a dépassé le niveau emblématique des 100 000 dollars, un évènement attendu de longue date par de nombreuses personnes. Cette hausse a été portée (entre autres) par l'arrivée des ETF au comptant aux États-Unis en janvier 2024, par le halving de l'émission des bitcoins en avril, et par l'élection de Donald Trump à la présidences des États-Unis en novembre, lui qui avait promis au préalable la mise en place d'une « réserve stratégique » en BTC. Les détenteurs de bitcoins, devenus tout à coup un peu plus riches, se sont particulièrement réjouis de cette augmentation, allant jusqu'à organiser des soirées spéciales pour l'occasion. Depuis, le cours oscille autour 100 000 $ sans parvenir s'élever beaucoup plus haut, mais les prévisions pour 2025 n'en sont pas moins extrêmement optimistes : certains s'attendent à voir un prix de 250 000 $ d'ici la fin de l'année, tandis que d'autres visent plutôt les 700 000 $.

Ce nouvel engouement spéculatif constitue une circonstance idéale pour évoquer un phénomène particulièrement répandu dans le secteur de la cryptomonnaie : celui de l'attachement excessif à la richesse matérielle, communément appelé l'avarice. Dans un premier temps, nous reviendrons ainsi sur le rôle qu'a joué la spéculation dans l'amorçage de Bitcoin et sur la place de plus en plus grande que la thésaurisation a pris dans le discours des bitcoineurs au cours du temps. Puis dans un second temps, nous parlerons des conséquences de la prédominance de cette passion dans la communauté de Bitcoin, en reprenant notamment la critique faite par la tradition chrétienne. Précisons qu'il s'agit ici de parler d'un excès, dont tout le monde peut faire preuve (moi-même compris), et non de remettre en cause le bienfondé de l'intérêt financier, qui est à la base du fonctionnement du système de Nakamoto.

La spéculation sur le bitcoin

Il existe trois raisons principales de s'intéresser à Bitcoin : la première est la curiosité technique ; la deuxième est la motivation idéologique ; la troisième est l'intérêt spéculatif. Ces trois aspects étaient présents dès les débuts de la cryptomonnaie et existent toujours dans la communauté sous des formes diverses. Toutefois, c'est le troisième qui est désormais dominant, si bien que le prix de l'unité de compte est devenu un sujet immanquable dans les conversations concernant Bitcoin.

À l'origine, la spéculation (du latin spĕcŭlor, « observer », « regarder d'en haut », « surveiller ») désigne l'acte de réfléchir profondément aux conséquences d'une hypothèse. Mais aujourd'hui, le mot a surtout tendance à se rapporter à la spéculation financière, c'est-à-dire l'activité d'anticiper l'évolution du prix d'un actif à court, moyen ou long terme, dans le but d'en tirer un bénéfice. C'est dans ce sens que nous l'employons ici.

Même si le terme présente un caractère péjoratif dans la bouche de certains (dont les nombreux contempteurs de Bitcoin), la spéculation peut être une action tout à fait banale et anodine. En un sens, nous sommes tous des spéculateurs : chacun réfléchit à son avenir et à celui de ses proches, en essayant de prédire l'avenir et de réaliser des opérations financières en conséquence. Par exemple, le Français moyen, qui conserve de l'euro à moyen terme, spécule : il fait le pari que la monnaie européenne ne connaitra pas une inflation élevée entretemps. Le caractère néfaste de la spéculation est plutôt à chercher dans l'obsession qu'on peut retrouver chez certains boursicoteurs compulsifs, dont l'activité se rapproche plus du jeu d'argent que de la gestion de patrimoine saine et dépassionnée.

Le bitcoin, en tant qu'unité de compte numérique étant échangée librement sur Internet, est soumis à la loi de l'offre et de la demande et possède un prix qui varie en fonction du temps. De ce fait, il est sujet à la spéculation financière des acteurs du marché, pour toutes sortes de raisons et à des horizons temporels multiples. Mais le principal argument derrière la spéculation à moyen-long terme sur le bitcoin est généralement celui de sa première monétisation, c'est-à-dire de son adoption initiale comme intermédiaire d'échange par un nombre plus ou moins élevé d'utilisateurs.

Le bitcoin est présenté comme une monnaie en devenir depuis ses débuts, et il parait naturel de miser sur le fait qu'il va devenir un intermédiaire d'échange plus ou moins répandu. La valeur agrégée d'une monnaie dépend de son utilité (c'est-à-dire la quantité de choses qu'elle permet de se procurer), et doit donc théoriquement augmenter à mesure que son adoption grandit. Puisque la quantité de bitcoins est en principe limitée à long terme à 21 millions d'unités, l'accroissement de la valeur agrégée doit se traduire par une hausse du prix unitaire. D'où l'idée qu'on s'en fait d'un « investissement1 » : acheter du bitcoin permet de miser sur son potentiel d'adoption futur.

Cette spéculation est indissociable de l'histoire de Bitcoin. Elle a en effet émergé dès le lancement du réseau en janvier 2009. À ce moment-là, la réflexion portait sur le fait d'amorcer économiquement le système, et la spéculation représentait l'un des facteurs initiaux qui a poussé les gens à donner une valeur au bitcoin2.

C'est le cypherpunk Hal Finney, premier destinataire d'une transaction sur le réseau, qui a initialement suggéré cette idée dans un courriel adressé à la liste de diffusion de Metzdowd.com, la fameuse Cryptography Mailing List. Le 11 janvier 2009, en réponse à la publication de la politique monétaire par Satoshi Nakamoto, il a ainsi décrit comment le minage de bitcoins pouvait constituer « un très bon pari », étant donné le potentiel de hausse du pouvoir d'achat. Voici son courriel, dans son intégralité :

« Il est intéressant de noter que le système peut être configuré de manière à n'autoriser qu'un certain nombre maximum d'unités à être générées. Je suppose que l'idée est que la quantité de travail nécessaire pour générer une nouvelle unité deviendra de plus en plus importante avec le temps.

Un des problèmes immédiats avec n'importe quelle nouvelle monnaie est de savoir comment lui donner une valeur. Même en ignorant le problème pratique lié au fait que quasi personne ne l'acceptera au début, il est toujours difficile de trouver un argument raisonnable justifiant l'attribution d'une valeur non nulle pour les unités.

En guise d'expérience de pensée amusante, imaginons que Bitcoin soit un succès et devienne le système de paiement dominant utilisé dans le monde entier. Alors, la valeur totale de la monnaie devrait être égale à la valeur totale de toutes les richesses du monde. Les estimations actuelles du patrimoine total des ménages dans le monde que j'ai trouvées varient entre 100 et 300 milliers de milliards de dollars. Pour un nombre d'unités de 20 millions, cette prévision donnerait à chaque unité une valeur d'environ 10 millions de dollars.

La possibilité de générer des unités aujourd'hui avec l'équivalent de quelques centimes de temps de calcul peut donc constituer un très bon pari, dont la cote serait d'environ 100 millions contre 1 ! Même si les chances que Bitcoin atteigne un tel niveau de réussite sont minces, ces chances sont-elles vraiment de 100 millions contre 1 ? Il y a là matière à réflexion… »

Le 15 janvier, soit quelques jours plus tard, Satoshi Nakamoto et l'ingénieur Dustin Trammell (qui venait de découvrir l'existence de Bitcoin) ont discuté en privé de ce message de Hal Finney. Satoshi a évoqué la « possibilité » que le bitcoin « soit considéré comme un investissement à long terme », et Trammell a approuvé en écrivant que c'était « l'une des raisons pour lesquelles [il avait] démarré un nœud si rapidement ». Le lendemain, Satoshi a envoyé un courriel à la liste de diffusion qui retranscrivait ce dont il avait parlé avec Trammell. Il écrivait alors :

« Il pourrait être judicieux de s'en procurer au cas où le phénomène prendrait de l'ampleur. Si suffisamment de gens pensent la même chose, on pourra assister à une prophétie autoréalisatrice. »

Il a confirmé ce point de vue sur le forum de la Fondation P2P où il expliquait qu'il pouvait se former une « boucle de rétroaction positive », dans le sens où « plus les utilisateurs [étaient] nombreux, plus la valeur [augmentait], ce qui [pouvait] attirer davantage d'utilisateurs désireux de profiter de cette hausse ».

Cette conception s'est par la suite retrouvée dans la FAQ et sur la page SourceForge en mai 2009, sous la plume de Martti Malmi, le jeune étudiant finlandais qui deviendrait le bras droit de Satoshi :

« La valeur du bitcoin est susceptible d'augmenter à mesure que la croissance de l'économie de Bitcoin dépasse le taux d'inflation – considérez le bitcoin comme un investissement et commencez à faire fonctionner un nœud aujourd'hui ! »

L'aspect spéculatif prenait donc une place importante dans la présentation de Bitcoin auprès des nouveaux utilisateurs. Toutefois, cette communication avait surtout pour but d'amorcer le système. L'objectif de Nakamoto n'était pas de créer un objet ultraspéculatif, mais de façonner une nouvelle monnaie pouvant être utilisée dans le cadre de paiements en ligne. Rappelons à ce titre que la fameuse limite des 21 millions n'a été ajoutée par Satoshi qu'en novembre 2008, à la suite de discussions avec desmembres de la liste de diffusion, donc après la publication du livre blanc initial.

Par la suite, le créateur de Bitcoin a pris ses distances avec la spéculation financière. Il a rapidement été très mesuré avec la notion d'investissement mise en valeur par Martti Malmi, vraisemblablement pour des raisons légales. Dans un courriel adressé au jeune Finlandais en juin 2009, il écrivait :

« Je ne suis pas à l'aise avec le fait de déclarer explicitement : "considérez-le comme un investissement". C'est une affirmation dangereuse et tu devrais supprimer ce point. Il n'y a pas de mal à ce que les gens arrivent à cette conclusion par eux-mêmes, mais nous ne pouvons pas le présenter de cette façon. »

Puis il a cessé totalement de parler du sujet, évoquant plutôt les aspects techniques ou l'utilisation du bitcoin comme moyen de paiement.

L'évolution mémétique de BTC

Cette propension à la spéculation s'est peu à peu développée au sein de la communauté des utilisateurs de Bitcoin. Initialement minoritaire, elle s'est progressivement élargie au fil des bulles successives qu'a connues le prix du bitcoin. Chaque engouement ramenait plus de spéculateurs, qui participaient à contribuer à l'engouement suivant, et ainsi de suite. Si ce phénomène a permis de faire connaitre la création de Satoshi Nakamoto au monde entier, il a aussi eu un effet dévastateur sur la culture entourant Bitcoin, c'est-à-dire l'ensemble des discours, des représentations, des valeurs et des pratiques pouvant se retrouver chez les gens qui l'utilisent.

Cette évolution s'est en particulier manifestée par l'intermédiaire de mèmes3 circulant dans la communauté, qui se sont propagés d'abord sur le forum BitcoinTalk, puis sur Reddit et enfin sur Twitter. Ces mèmes sont généralement des courtes formules répétées à l'envi, des représentations visuelles à portée symbolique ou des conceptions simplificatrices sur la nature de Bitcoin. Ils forment les blocs de base de la culture de Bitcoin, notamment dans la mesure où celle-ci se développe majoritairement sur Internet, où l'on est habitué aux contenus courts et frappants.

Comme nous l'avons suggéré, jusqu'en 2011, le bitcoin était principalement vu comme un moyen de paiement, comme un « argent liquide électronique » pour reprendre les termes du titre du livre blanc. Il était vanté pour ses propriétés liées aux transferts : la possibilité d'envoyer des paiements quand on le souhaite, l'absence d'exigence d'identification, la non-limitation par les frontières, les frais minimes, etc. Les achats en bitcoins étaient célébrés comme des actions montrant que l'économie était en train de grandir. C'était le cas des fameuses pizzas de Laszlo Hanyecz, achetées en mai 2010 pour 10 000 bitcoins, qui ont été une « grande étape » dans l'adoption progressive du bitcoin.

Publicité parodique de Bitcoin, le comparant à Western Union (token_dave, 2014)

Mais alors que la financiarisation progressait, le bitcoin a été de plus en plus perçu comme une « réserve de valeur » ou un « or numérique ». On a vu les financiers professionnels entrer dans la danse, à l'instar des frères Winklevoss, qui avaient récupéré une belle somme après avoir gagné un procès contre Mark Zuckerberg, le fondateur de Facebook. S'en est suivie la double bulle de 2013 : le prix est passé de 13 $ à 1 150 $ en l'espace d'un an. À partir de là, le discours a changé. La hausse du prix est devenue un facteur de réussite. Les médias généralistes ont davantage abordé le sujet sous cet angle, attirant encore plus de spéculateurs. Dorénavant, une grande partie des nouveaux mèmes étaient liés à l'aspect spéculatif.

La limite des 21 millions est devenue pour ainsi dire sacrée, conférant au nombre 21 une signification particulière. Ce dernier s'est ainsi retrouvé un peu partout, et notamment dans les noms donnés à des œuvres diverses : un livre (21 Leçons), un magazine (Citadelle21), une newsletter (21 Millions) ou un discours de conférence (« 21 rules of Bitcoin »). Un fonds d'investissement (21Shares) a intégré le nombre 21 dans son nom pour sponsoriser un ETF. On peut aussi citer le cas de la formule « ∞/21M » de Knut Svanholm (2020), qui s'est propagée au sein de la communauté pour indiquer que si le bitcoin était amené à avaler la croissance économique mondiale, son potentiel de hausse était infini.

Un autre symbole qui a pris en importance dans l'imaginaire des bitcoineurs au cours des années est le taureau. Dans le monde financier, cet animal est lié au marché haussier en raison de son nom anglais, bull market4. C'est tout naturellement qu'il a pris une place à part dans les créations bitcoiniennes, représentant l'espoir d'une hausse prodigieuse du pouvoir d'achat. Il figure ainsi dans le logo et le nom de la plateforme de change Bull Bitcoin, fondée par Francis Pouliot et David Bradley en 2018. Il est présent sur la couverture du livre de Vijay Boyapati, A Bullish Case for Bitcoin, publié en 2021 (et traduit chez Konsensus Network sous le titre Un scénario optimiste pour Bitcoin). On peut aussi mentionner qu'une statue de taureau aux yeux laser, appelée le « Miami Bull », a été installée à Miami à l'occasion de la conférence Bitcoin 2022.

L'injonction à accumuler du bitcoin et à le thésauriser s'est renforcée en conséquence. Le bitcoineur était appelé à « conserver » (hold) ses bitcoins dans le temps (Zhou Tonged, 2013) de façon à tirer parti de leur appréciation, un encouragement qui s'est retranscrit dans le mème « HODL » (GameKyuubi, 2013), déformation orthographique de hold, qui est ensuite devenu le rétroacronyme de Hold on for Dear Life (« tenez bon pour votre vie »). Dans une représentation plus extrême de cette injonction, l'utilisateur était poussé à garder jalousement ses bitcoins, malgré la disparité des richesses, quitte à se retrancher dans une « citadelle » (Luka Magnotta, 2013) pour protéger sa richesse des hordes de voleurs.

Dans sa vie de tous les jours, l'individu est encouragé à « dépenser sa monnaie fiat et accumuler des satoshis » ("spend fiat, stack sats", Matt Odell, 2019). Il ne devrait pas chercher à payer en bitcoins en raison de la loi de Gresham (« la mauvaise monnaie chasse la bonne »). De plus, il est devenu commun d'exprimer toute dépense faite en bitcoins à leur valeur du cours actuel, les pizzas de Laszlo valant aujourd'hui (selon cette conception) près d'un milliard de dollars5 !

Bitcoin a de moins en moins été présenté comme un moyen d'échange numérique, mais davantage une « technologie d'épargne » (Pierre Rochard, 2019), dont l'attrait central était « le nombre qui monte » ("Number Go Up", Saifedean Ammous, 2020). En guise de signe de ralliement pour faire augmenter le prix jusqu'à 100 000 $, il fallait ajouter des « yeux laser » à sa photo de profil (GregZaj, 2021). Les sceptiques opposés à Bitcoin qui choisissent de ne pas avoir de bitcoin en connaissance de cause devaient être traités avec mépris, à l'instar du gold bug Peter Schiff, et on pouvait se moquer d'eux pour car ils manquaient de réaliser les profits associés ("have fun staying poor", Udi Wertheimer, 2020).

L'objectif perçu de Bitcoin a dérivé vers quelque chose qui n'avait pas été envisagé par Satoshi Nakamoto. La vision d'un « argent liquide numérique », que chaque individu conserverait et utiliserait individuellement, s'est progressivement faite plus timide au profit de la notion de « monnaie de réserve » (Hal Finney, 2010). Dans cette dernière conception, les bitcoins seraient principalement détenus par des entités (des banques) pour le compte de clients qui devraient passer par des applications dépositaires et n'auraient donc pas directement la propriété de leurs fonds. C'est cette vision qui a inspiré la thèse de l'« étalon-bitcoin » (Saifedean Ammous, 2018), un système monétaire calqué sur le modèle de l'étalon-or classique (1873–1914) où le bitcoin jouerait le même que l'or en tant que monnaie de base6. Bitcoin pourrait ainsi devenir un système de « monnaie de réserve mondiale » (Gavin Andresen, 2011), surpassant toutes les autres devises dans la pyramide monétaire.

Dès 2014, les bitcoineurs se sont mis à envisager une « hyperbitcoinisation » (Daniel Krawisz, 2014), c'est-à-dire une rapide démonétisation des devises fiat au profit du bitcoin. Le bitcoin étant un actif déflationniste, son prix monterait « pour toujours » (Michael Saylor, 2021), « jusqu'à la lune » (ToTheMoonGuy, 2013). Cette évolution inéluctable pousserait certains acteurs à procéder à une « attaque spéculative » (Pierre Rochard, 2014) en empruntant de l'argent pour acheter du bitcoin, ce qui accélérerait la chute de la monnaie étatique. Bitcoin constituerait ainsi un « cheval de Troie » (u/sovereignlife, 2015), qui servirait à infiltrer le système étatico-bancaire et à le purifier de l'intérieur grâce aux incitations économiques qu'il apporterait supposément.

La culture de Bitcoin a donc connu une évolution majeure, qui s'est traduite par le développement de mèmes qui, même s'ils ne sont pas nécessairement compatibles entre eux, véhiculent tous la notion d'un bitcoin qu'il faut acquérir et conserver jalousement. Ce changement est devenu de plus en plus prononcé avec la financiarisation de l'utilisation, si bien que ce qui était à l'origine une simple spéculation a dégénéré chez certains bitcoineurs en une passion bien connue : l'avarice.

La critique traditionnelle de l'avarice

L'avarice, au sens traditionnel du terme, désigne l'attachement excessif à la richesse matérielle et en particulier à l'argent. Le terme provient du mot latin du même sens, avaritia, lui-même dérivé de ăvĕo, signifiant « désirer vivement ». En ce sens, l'avarice peut se manifester par une volonté d'accumuler plus de richesse (ce qu'on nomme en français la cupidité) ou la réticence à s'en séparer (à savoir la radinerie).

L'avarice est unanimement condamnée par toutes les religions traditionnelles, et en particulier par le christianisme. Dans la tradition catholique romaine, elle forme l'un des sept péchés capitaux listés par l'évêque Grégoire le Grand. Dans la tradition orthodoxe grecque, elle est appelée l'« amour de l'argent » (Φιλαργυρία, philarguría) et constitue l'une des huit pensées tentatrices (logismoï) mises en avant par le moine Évagre le Pontique.

Pour la doctrine chrétienne, l'avarice a pour effet de détourner l'individu de Dieu, en le poussant à se préoccuper de sa richesse matérielle plutôt que de son salut spirituel. Elle le conduit à poursuivre l'argent au détriment de ses relations avec les autres. L'avare a tendance à négliger ses proches, à ne pas aider ses amis, à rechigner à faire des dépenses essentielles, à ne pas pratiquer l'aumône ; ce qui l'éloigne de plus en plus des gens qui l'aiment. Cet enseignement est résumé dans les mots de saint Paul, qui écrivait dans sa Première épitre à Timothée :

« [L]a racine de tous les maux, c'est l'amour de l'argent. Pour s'y être livrés, certains se sont égarés loin de la foi et se sont transpercé l'âme de tourments sans noms. » (1 Tm 6:10)

Le Nouveau Testament illustre le comportement de l'avare par l'exemple de Judas Iscariote, le disciple de Jésus-Christ qui l'a trahi en le dénonçant aux autorités. Judas était en effet le trésorier parmi les douze apôtres, mais n'hésitait pas à prendre dans la bourse commune, car il « était voleur » (Jn 12:6). De plus, il a dénoncé le Christ au Sanhédrin pour « trente pièces d'argent » (Mt 26:15). Il a fini par se suicider en se pendant à un arbre.

Le christianisme rejette en particulier la thésaurisation, c'est-à-dire la tendance à épargner son argent sans chercher à le faire fructifier. D'après Jésus-Christ lui-même, « celui qui thésaurise pour lui-même » au lieu de « s'enrichir en vue de Dieu » est un « insensé » (Lc 12:21). Cette critique de la conservation maladive peut aussi se retrouver (en premier niveau de lecture) dans la parabole des talents (Mt 25:14–30), où est racontée l'histoire d'un maitre qui, partant en voyage, laisse des fonds à ses serviteurs en son absence et qui, à son retour, décide de rétribuer ceux qui ont investi cet argent dans une activité productive et de punir celui qui n'a « point semé ».

La tradition chrétienne voit également d'un mauvais œil l'usure (c'est-à-dire le prêt à intérêt), cette dernière ayant été condamnée par le concile de Nicée de 325 et par les Pères de l'Église. Durant le Moyen Âge, le prêt à intérêt a ainsi été régulièrement interdit dans de nombreuses nations, notamment en Europe. Ce n'est qu'à la Renaissance, avec l'apparition de la banque moderne et du protestantisme, que cette interdiction a été allégée.

L'avarice est par ailleurs représentée de façon figurée dans la Bible. On l'associe ainsi à la figure du veau d'or, qui était originairement un symbole d'idolâtrie, mais qui est progressivement devenue la représentation de la puissance corruptrice de la richesse matérielle. Cette figure provient d'un épisode de l'Exode (Ex 32), durant lequel les Hébreux se sont mis à adorer une statue de « veau » en or, moulée à partir de leurs bijoux, alors qu'ils attendaient que Moïse descende du mont Sinaï, où il resté 40 jours et 40 nuits pour recevoir les Tables de la Loi. Détail intéressant : si cette statue est appelée un « veau » (עֵגֶל, 'egel), il s'agit en réalité d'un taureau, à l'image de certaines divinités qui étaient alors vénérées en Égypte (Apis) ou à Canaan (El) ; l'appellation de « veau » est en effet censée jeter le ridicule sur les idoles.

L'Adoration du Veau d'or (Nicolas Poussin, 1634)

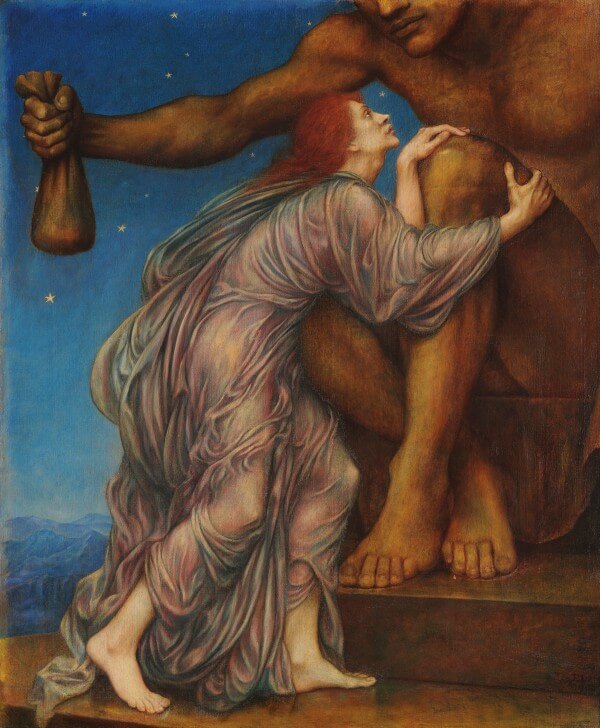

Une autre figure mise en avant par la tradition chrétienne est celle de Mammon. Il s'agit d'une personnification de l'argent (Mammon vient de l'araméen מָמוֹנָא, māmōnā signifiant « richesse »), à qui les hommes sont susceptibles de vouer leur vie. C'est contre cette possibilité de corruption que Jésus-Christ a averti ses disciples dans le Sermon sur la Montagne :

« Nul ne peut servir deux maîtres : ou il haïra l'un et aimera l'autre, ou il s'attachera à l'un et méprisera l'autre. Vous ne pouvez servir Dieu et l'Argent [μαμωνᾷ, mamōnâ]. » (Mt 6:24)

The Worship of Mammon (Evelyn De Morgan, 1909)

L'avarice est donc une forme particulière d'idolâtrie, et en est probablement une des plus visibles. Elle se manifeste dans notre monde moderne par la place que nous donnons à la richesse dans nos objectifs de vie. Nous nous imaginons ainsi que l'accumulation d'argent nous apportera une sécurité pour l'avenir, voire une « liberté financière » qui nous permettrait de « sortir de la rat race », conformément à ce qu'enseignent les apôtres du développement personnel.

Bitcoin n'échappe pas à l'idolâtrie, faisant lui-même l'objet d'une pseudo-religion, et l'amour de l'argent joue un rôle de premier plan dans cette adoration. Beaucoup de personnes affirment ainsi que Bitcoin les a « sauvées », non pas par sa caractéristique de résistance à la censure, mais parce que la hausse drastique du pouvoir d'achat de l'unité de compte les a libérées de la contrainte de travailler. En les rendant riches, Bitcoin a abaissé leur préférence temporelle et les a fait se focaliser sur les choses qui comptent vraiment pour elles. Il n'est donc pas étonnant que la culture dominante dans la communauté se soit concentrée autour l'intérêt financier : les plus anciens bitcoineurs ont été récompensés pour avoir conservé leurs bitcoins, et ont donc encouragé les gens (au moins par l'exemple) à faire de même.

Les conséquences de l'avarice sur Bitcoin

Les enseignements de la tradition chrétienne peuvent nous paraitre désuets, démodés. Néanmoins, le sujet de l'avarice est tout à fait d'actualité dans notre société moderne, et en particulier dans la communauté de Bitcoin comme nous l'avons vu. Il convient ainsi de s'interroger pourquoi une telle opposition à l'amour de l'argent existe et comment l'avarice des utilisateurs peut influer sur Bitcoin dans son ensemble.

Il va de soi que Bitcoin se fonde sur l'intérêt économique. Son fonctionnement repose sur les incitations des différents acteurs qui assurent sa sécurité. Les mineurs ajoutent des blocs à la chaine parce qu'ils sont rémunérés par la création monétaire et par les frais de transaction. Les commerçants acceptent l'unité de compte parce qu'ils bénéficient de sa résistance à la censure ou de sa déflation naturelle. Les développeurs contribuent au projet parce qu'ils reçoivent un salaire des utilisateurs les plus importants. Ainsi, la viabilité de Bitcoin est, dans une certaine mesure, assurée par les incitations économiques qui le soutiennent.

C'est pour cette raison que les bitcoineurs s'imaginent parfois que Bitcoin est un être indépendant, ne pouvant pas être affecté par le monde, et que son succès ne nécessite aucune action de leur part. Ils pensent que la « théorie des jeux » assurera seule sa progressive élévation au rang de monnaie mondiale, amenant son prix au million de dollars, voire au-delà. Cependant, ils se trompent.

L'intérêt économique ne fait pas tout. De manière générale, la liberté est un moyen, pas une fin en soi. Dans le domaine économique, elle permet de faire concorder l'offre et la demande, d'accomplir le plus possible les volontés des individus, sans nécessairement aboutir à un ordre social harmonique. Ce qui est produit dans l'économie dépend des préférences des personnes qui la composent : le marché va entrainer la création des biens et des services auxquels elles accordent de la valeur. La liberté économique totale peut ainsi aboutir à un paradis sur Terre, peuplé de personnes vertueuses et attentionnées ; mais elle pourrait tout aussi bien dégénérer en une sorte d'enfer cyberpunk libertarien plongé dans le vice et la méfiance (d'ailleurs, un tel désordre social est tellement intolérable qu'il se conclut généralement par l'avènement d'un pouvoir autoritaire).

Le sort de Bitcoin est entre les mains des bitcoineurs. Le système est ce que les gens en font ; il n'est rien sans ses utilisateurs. C'est pourquoi l'avarice, qui se manifeste chez les utilisateurs, peut avoir un certain nombre de conséquences sur Bitcoin.

La première conséquence est la dégradation de l'image de la cryptomonnaie. À l'origine, Bitcoin était vu comme un système libérateur, un intermédiaire d'échange résistant à la censure, une monnaie anonyme utilisée sur le marché noir. Cette vision pouvait poser problème, mais elle est devenue minoritaire au profit de la conception de réserve de valeur, encourageant la spéculation. Aujourd'hui, l'image de Bitcoin auprès du grand public est celle d'un objet spéculatif qu'il conviendrait d'acheter sur une plateforme de change centralisée, et de revendre plus tard dans le but de gagner un peu d'argent (fiat). Il a même tendance à devenir un memecoin , dans le sens où on ne s'en procurerait qu'en raison de ce qu'il représente culturellement, pas pour son utilisation économique réelle. Ainsi, on peut comprendre pourquoi certains accusent le bitcoin d'être une « bulle spéculative », un phénomène sans fondement, qui serait similaire à la tulipomanie du XVIIe siècle7. On peut aussi entendre les gens qui le voient comme une « arnaque », comme une « pyramide de Ponzi » reposant sur l'arrivée de plus en plus d'« investisseurs », attirés par les anciens détenteurs.

Cette image dégradée a pour effet de tenir éloignées les personnes qui pourraient vouloir utiliser Bitcoin pour ses propriétés de résistance à la censure, et en particulier les activistes et les gens de gauche qui se méfient initialement de la finance. En parallèle, les spéculateurs se multiplient au fur et à mesure du temps, encouragés par la culture du gain. Et le phénomène s'amplifie, formant un cercle vicieux : les utilisateurs-spéculateurs font plus de bruit et en attirent d'autres, ce qui isole de plus en plus les utilisateurs authentiques qui doivent faire des efforts considérables pour trier les informations qu'ils reçoivent. En d'autres termes, les mauvais utilisateurs chassent les bons.

La deuxième conséquence générale, apparentée à la première, est l'accentuation de la volatilité. Puisque les gens voient le bitcoin comme un objet spéculatif, ils s'en procurent pour gagner de l'argent rapidement. Ainsi, lors des marchés haussiers, ils ont tendance à seulement acheter et à ne pas vendre (laisser courir leurs gains), ce qui fait monter le taux de change considérablement. À l'inverse, lors des marchés baissiers, les spéculateurs à court terme ont tendance à vendre pour éviter de risquer de perdre trop (en coupant leurs pertes), ce qui contribue à la chute et résulte souvent en une vente panique générale.

Si nous voyions le bitcoin comme un instrument d'échange, les choses ne seraient probablement pas ainsi. Nous serions obligés d'encaisser des paiements sur la durée, peu importe le taux de change du moment. De même, nous devrions le dépenser régulièrement, malgré des taux de change défavorables. De plus, nous pourrions précisément en dépenser plus lorsqu'il vaudrait plus, car nous nous sentirions plus riches. Il y aurait toujours une variation et des spéculateurs à court terme, mais la volatilité serait réduite. Le pouvoir d'achat du bitcoin serait plus stable, de sorte qu'il pourrait devenir une véritable unité de compte.

Une troisième conséquence de l'avarice sur Bitcoin est qu'elle constitue un frein à l'adoption décentralisée. L'adoption repose en premier lieu sur les commerçants, ceux qui acceptent le bitcoin en échange de biens et de services (ou de monnaies dans le cas des changeurs). Les gens susceptibles de dépenser leurs bitcoins dans le commerce de détail (surtout quand cette activité est, peu ou prou, confinée à l'illégalité) sont les bitcoineurs convaincus. Ainsi, les boutiquiers indépendants et les changeurs de rue, qui reposent sur ce réseau de bitcoineurs, ne feront quasi aucune vente si les bitcoineurs en question refusent de dépenser leurs bitcoins. Ils seront découragés de maintenir leur capacité à accepter le bitcoin, qui peut reposer sur des facteurs comme l'utilisation d'un logiciel spécifique, la formation du personnel ou la gestion (individuelle ou collective) d'un nœud. Ainsi, l'avarice fragilise l'utilisation entre particuliers de Bitcoin, au profit de son adoption centralisée, c'est-à-dire l'échange sur des plateformes de change réglementées comme Coinbase et Binance, fréquentées par de nombreux spéculateurs opportunistes.

Pour aller plus loin, si le but est seulement de faire en sorte que « le nombre monte », alors cette adoption centralisée et contrôlée est le chemin le plus court pour y parvenir. Il n'y a pas lieu de s'opposer à la surveillance financière si on essaie simplement de maximiser son gain spéculatif à court ou moyen terme. Au contraire, chacun est incité à être le plus passif possible, pour que les régulateurs acceptent que le bitcoin soit détenu en tant qu'actif par les individus, par les sociétés cotées en bourse et par les États.

Une quatrième conséquence de la culture de l'avarice est son effet sur l'innovation technique. Les spéculateurs ont intérêt à préserver leur pouvoir d'achat et offrent une force d'opposition aux changements de règles de consensus. De ce fait, plus il y a d'utilisateurs-spéculateurs, plus la prudence est mise à l'honneur : peu de risques sont pris pour ne pas bouleverser le système dans son ensemble. Ce conservatisme a clairement des vertus pour assurer la stabilité du système (c'est pourquoi les soft forks sont préférés aux hard forks sur BTC), mais il peut aussi être néfaste s'il est trop excessif. Ainsi, si la communauté est remplie de spéculateurs, c'est-à-dire de personnes qui se procurent du bitcoin uniquement pour le revendre plus tard et réaliser un bénéfice, alors il n'y a presque personne qui valorise Bitcoin pour son caractère confidentiel ou pour son aspect programmable (essentiel pour développer des solutions de seconde couche décentralisées). Dans ce cas, il n'y pas lieu de prendre un risque pour modifier les règles de consensus pour améliorer le système. C'est dans ce cadre que certaines personnes, comme Jameson Lopp, parlent d'« ossification prématurée du protocole ».

Jusqu'en 2021, le projet était encore considéré comme expérimental et incomplet. Le logiciel (Bitcoin Core) était ainsi en bêta, les numéros de versions ayant la forme 0.x.y (0.21.1 par exemple). Des mises à niveau avaient régulièrement lieu : OP_CHECKLOCKTIMEVERIFY en 2015, OP_CHECKSEQUENCEVERIFY en 2016, SegWit en 2017 et Taproot en 2021. Mais depuis cette dernière mise à niveau, les choses ont changé : le numéro de version du logiciel se présente désormais sous la forme x.y (22.0 par exemple), et il ne semble pas y avoir de volonté marquée de modifier à nouveau les règles de consensus. Les propositions existantes de modification (SIGHASH_ANYPREVOUT, CISA, OP_CHECKTEMPLATEVERIFY, OP_CAT, Drivechain) peinent à se faire une place en dehors de la sphère des développeurs, celles-ci n'intéressant que peu les utilisateurs-spéculateurs, et il semble ainsi possible qu'aucune d'entre elles ne soit adoptée.

Enfin, chose qui peut sembler paradoxale par rapport au précédent problème, une cinquième et dernière conséquence de l'avarice est de faciliter l'altération des propriétés fondamentales du système, et en particulier de sa résistance à la censure. Comme nous l'avons dit, Bitcoin dépend de l'utilisation qui en est faite, et ne constitue donc pas un « cadre mathématique exempt de politique et d’erreur humaine » (pour reprendre l'expression de Tyler Winklevoss) qui serait indépendant des actions des gens. Ainsi, une attitude concentrée sur le gain spéculatif à court-moyen terme (et non sur le gain de liberté) pourrait amener la communauté à accepter un soft fork de censure, qui interdirait à certaines transactions d'être confirmées, en vue de se conformer aux réglementations internationales.

Nous n'en sommes pas encore là heureusement, mais un haut degré de corruption peut conduire à ce type de modification. C'est cet esprit d'avarice qui a poussé une bonne partie de la communauté d'Ethereum à faire appliquer des changements pourtant primordiaux dans le protocole : l'EIP-1559 (qui intégrait le brûlage des frais de transaction versés aux mineurs) et le passage en preuve d'enjeu (qui supprimait le minage et réduisait le montant d'éthers créés). Le but avoué de cette démarche n'était pas tant de résoudre les problèmes des frais élevés et de la consommation électrique de la preuve de travail, que de créer une « monnaie ultrasaine » (« ultrasound money », référence calembourdesque à la monnaie saine, de l'anglais sound money), qui serait déflationniste et dont le pouvoir d'achat croitrait en conséquence. Ces changements, qui ont altéré la sécurité du système, n'ont toutefois pas abouti au résultat espéré, les utilisateurs s'étant reporté sur des alternatives (encore moins sûres) comme Solana.

Vers le saylorisme ?

Nous constatons ainsi que la communauté de Bitcoin a fait une place de plus en plus grande à la spéculation et a laissé l'avarice gagner du terrain au cours du temps, au détriment de son utilisation comme argent liquide électronique. Cette culture a modifié l'image qu'en a le grand public : de monnaie du dark web, le bitcoin est devenu à ses yeux un moyen de gagner de l'argent rapidement. Cette image a renforcé la présence des spéculateurs au sein des utilisateurs, ce qui s'est reflétée par la centralisation progressive de l'activité économique sur les plateformes de change. Tout cela affecte aussi le système en lui-même, en avantageant la hausse du prix de l'unité de compte et en empêchant les autres aspects (comme la confidentialité et la programmabilité) de se développer.

En particulier, cette évolution a fait émerger une figure majeure au sommet de la communauté : Michael Saylor. Arrivé en 2020, ce dernier a su se construire une audience massive composée de millions de personnes, et constitue aujourd'hui l'un des relais d'opinion les plus influents. Il voit Bitcoin comme une monnaie de réserve, devant respecter le cadre réglementaire dressé par les régulateurs financiers et servant avant tout de base au nouveau système financier (conservation en trésorerie d'entreprise, adossement des monnaies étatiques, garantie dans les prêts collatéralisés, etc.) – une conception contraire à tous les principes de Bitcoin, et en particulier à la désintermédiation.

La communauté de Bitcoin, au lieu de rejeter ses propos comme elle le devrait, l'a accueilli à bras ouvert, lui offrant la possibilité de rédiger des préfaces, d'apparaitre dans des podcasts et allant jusqu'à l'acclamer lors de conférences. Pourquoi ? Parce qu'il annonce que le prix du bitcoin va monter énormément et parce qu'il joint le geste à la parole en achetant beaucoup de bitcoins avec la société dont il est PDG, Microstrategy.

La cupidité nous amène ainsi aujourd'hui à applaudir des gens qui, par leur action dans le monde, s'opposent drastiquement à l'émergence d'une monnaie libre, mais font néanmoins monter le pouvoir d'achat du bitcoin. C'est le cas de Michael Saylor, mais aussi de Larry Fink (PDG de BlackRock) et de Donald Trump. Il arrivera néanmoins un moment où le fait de laisser les loups rentrer dans la bergerie commencera à poser des problèmes.

Le terme « investissement » est maladroit car la thésaurisation de bitcoins, au même titre que la conservation d'or, n'est pas un investissement au sens traditionnel du terme (aucune création de richesse directe associée). ↩︎

Pour une analyse plus poussée de la valorisation initiale du bitcoin, voir la section « L’émergence de la valeur du bitcoin » dans le chapitre 3 de L'Élégance de Bitcoin. ↩︎

Au sens dawkinien du terme, un mème est un élément culturel reconnaissable reproduit et transmis par l'imitation. ↩︎

Le marché haussier est appelé bull market car le taureau (bull) attaque du bas vers le haut avec ses cornes. À l'inverse, l'ours (bear) représente le marché baissier car il attaque du haut vers le bas avec ses pattes. Le lien fort du symbole du taureau avec la finance est symbolisé par le Taureau de Wall Street, sculpture située non loin de la bourse de New York (NYSE). ↩︎

Cette façon de donner le prix actuel des 10 000 bitcoins de Laszlo ayant servi à acheter les pizzas était, au début, une blague, mais a depuis été pris au sérieux. Les médias s'en donnent régulièrement à cœur-joie, comme RTBF qui titrait en décembre dernier « Cryptomonnaies : les pizzas qui valaient 1 milliard de dollars ». Ce phénomène a pour effet de renforcer l'idée laquelle on ne pourrait pas utiliser ses bitcoins sans le regretter, alors qu'il suffit de les remplacer après la dépense. ↩︎

« Si le bitcoin continue à prendre de la valeur et que les institutions financières sont de plus en plus nombreuses à l'utiliser, il deviendra une monnaie de réserve sur laquelle s'appuieront des banques centrales d'un nouveau genre. » — Saifedean Ammous, The Bitcoin Standard, Wiley, 2018, p. 210 (ma traduction). ↩︎

Sur la comparaison entre la spéculation sur le bitcoin et la bulle des bulbes de tulipe de 1637, on pourra lire l'excellent ouvrage de Jacques Favier, La Monnaie à pétales. ↩︎