Ces dernières années ont été particulières pour Bitcoin. Depuis la publication de mon livre il y a deux ans, l'intégration institutionnelle de la cryptomonnaie s'est profondément accélérée. En janvier 2024, les ETF au comptant ont été approuvés par la SEC, ce qui a notamment conduit le géant BlackRock à proposer un produit adossé au bitcoin à ses clients. En novembre 2024, la réélection de Donald Trump a fait rentrer la cryptomonnaie au cœur de la politique américaine, ce dernier ayant notamment promis de constituer une « réserve nationale stratégique » avec les bitcoins saisis par les agences fédérales. En 2025, on a assisté à la multiplication des Bitcoin Treasury Companies, sociétés cotées en bourse qui achètent du bitcoin en s'endettant sur les marchés, qui s'inspirent du modèle économique appliqué depuis 2020 par Michael Saylor au sein de son entreprise, MicroStrategy. Tous ces éléments ont propulsé le prix du bitcoin au plus haut, celui-ci atteignant 109 000 $ le 20 janvier 2025 (le jour de l'investiture du président américain), puis 126 000 $ en octobre de la même année.

En parallèle, la guerre contre la confidentialité financière s'est accrue dans le secteur des cryptomonnaies. En Europe, la règlementation s'est considérablement durcie, avec le règlement MiCa appliqué depuis 2025, et la directive DAC8 entrée en vigueur cette année. Aux États-Unis, des poursuites ont été enclenchées contre des développeurs de solutions de mélange de cryptomonnaie (indispensables pour compenser partiellement la trop grande transparence des chaînes de blocs), qui ont fini par être condamnés à de multiples peines de prison ou d'assignation à résidence. Ç'a été le cas des créateurs du contrat Tornado Cash sur Ethereum – Roman Storm, Alexis Pertsev et Roman Semenov – poursuivis depuis 2023, et des fondateurs du Samourai Wallet – William Hill et Keonne Rodriguez – arrêtés en avril 2024 et condamnés respectivement à 4 et 5 ans de prison très récemment. La nouvelle administration présidée par Donald Trump ne semble pas avoir désiré intervenir sur ces procédures, et a préféré légiférer sur les stablecoins avec le GENIUS Act adopté en 2025, qui impose aux émetteurs comme Tether d'accroitre leur surveillance au nom de la lutte contre le blanchiment d’argent et de la conformité aux sanctions économiques.

Cette évolution double (qui caractérise en réalité l'essor de la cryptomonnaie depuis 2013) est déroutante car elle nous fait croire que Bitcoin est en train de gagner, tout en nous décourageant subtilement d'essayer d'appliquer ce pour quoi il a été conçu en premier lieu. Mais il n'en a pas toujours été ainsi. Au cours de ses premières années d'existence, Bitcoin bénéficiait d'un flou juridique qui a permis à ses premières utilisations de prospérer librement. Cette période de transition, comprise entre la fin de la démonstration de faisabilité et l'arrivée des premières règlementations formelles, a été une période de liberté débridée, rappelant l'Ouest américain du XIXe siècle. C'est pourquoi elle a été surnommée le « Far West de la finance » par plusieurs acteurs de l'époque, dont le libertarien Erik Voorhees.

Cette période de l'histoire de Bitcoin constitue le sujet de mon nouveau cours publié sur la plateforme PlanB Academy aujourd'hui. Intitulé « L'histoire de l'ère pionnière de Bitcoin », ce cours retrace de manière sourcée et détaillée les évènements qui ont eu lieu entre le départ de Satoshi Nakamoto au printemps 2011 et la création de la Fondation Bitcoin en septembre 2012. Au-delà des faits et des dates, vous serez amenés à mieux comprendre les motivations des personnes impliquées (qu'elles soient techniques, économiques ou politiques) et de saisir en quoi cette époque différait d'aujourd'hui, 15 ans plus tard.

Quatre éléments du Far West de la finance : la portefeuille Electrum, la place de marché Silk Road, le casino en ligne SatoshiDICE et la plateforme de change Mt. Gox

L'intervalle de temps étudié est court (à peine un an et demi), mais il regorge d'évènements fondateurs et de développements importants qui ont énormément influé sur l'évolution ultérieure de Bitcoin. C'est à ce moment-là que la plateforme de change Mt. Gox, reprise par le développeur français Mark Karpelès, a pris son envol. C'est également durant cette période que divers services financiers ont émergé, à l'instar de la plateforme d'achat-vente instantané BitInstant, de la plateforme de trading sur marges Bitcoinica ou de la bourse en ligne GLBSE. Le commerce a connu un essor important, notamment par le biais de la société BitPay. Les façons de se procurer du bitcoin anonymement via le change de particulier à particulier ont vu le jour, comme LocalBitcoins. C'est à cette époque que les portefeuilles légers (comme Electrum et Armory) ont été développés, que les premières cryptomonnaies alternatives (Namecoin, Litecoin et PPCoin par exemple) ont été créées, et que les coopératives de minage (comme Slush's Pool, DeepBit et BTC Guild) se sont multipliées. La période a aussi été marquée par la première discorde majeure au sein de la communauté technique lors des discussions autour de la mise à niveau Pay to Script Hash.

Bien entendu, la liberté d'action permise par Bitcoin ouvrait également la voie aux comportements moins communément acceptés, réprouvés par la morale voire par la loi. On a ainsi vu la place de marché du dark web Silk Road, créée par le jeune texan Ross Ulbricht et consacrée surtout au trafic de drogue, devenir un réel phénomène populaire, amenant beaucoup de gens à se procurer du bitcoin. Le jeu d'argent a été mis à l'honneur avec le succès de la plateforme de poker Seals with Clubs et du casino en ligne SatoshiDICE. On a vu proliférer les projets de cryptomonnaies alternatives opportunistes comme SolidCoin, créés uniquement pour le profit à court terme de leur fondateur, ce qui a déclenché une levée de boucliers chez les membres historiques de la communauté de Bitcoin. De multiples piratages ont eu lieu ; plusieurs services ont subi des vols énormes, comme Mt. Gox, Bitcoinica ou BitFloor. Des escroqueries pures et simples ont également été mises en place, comme la « grande arnaque du 420 » de Tony76 sur Silk Road, ou bien la pyramide de Ponzi BS&T créée par Trendon Shavers.

Cette période a donc constitué la quintessence de ce qu'est Bitcoin : une monnaie de la désobéissance, utilisée pour le meilleur et pour le pire. D'un côté, l'image de Bitcoin en a bénéficié : son utilisation par les marginaux et les activistes politiques montrait qu'il fonctionnait comme il le devait, qu'il était résistant à la censure. De l'autre, les excès qu'il a rendus possibles lui ont valu une réputation sulfureuse qui l'a suivi pendant des années, et qui existe toujours aujourd'hui. Plus encore, ces excès ont amené les autorités à s'intéresser de plus près à cet objet novateur et à vouloir le règlementer, une évolution qui a mis progressivement fin au Far West de la finance et qui a fait ce que Bitcoin est aujourd'hui : un navire ballotté entre la révolte des premiers adeptes et la conformité des nouveaux arrivants.

De manière intéressante, il s'avère que certaines victimes récentes de la persécution de l'État fédéral américain ont été des acteurs de l'écosystème de l'époque. Roman Sterlingov, connu pour avoir créé le mélangeur Bitcoin Fog en octobre 2011, a été condamné à 12 ans et 6 mois de prison en 2024 pour la gestion de ce service. Ian Freeman, animateur emblématique de l'émission de radio libertarienne Free Talk Live qui a été l'une des premières à évoquer le sujet de Bitcoin et de Silk Road en 2010–2011, a été condamné à 8 ans de prison en 2023 pour avoir opéré un réseau de distributeurs automatiques de bitcoins sans connaissance du client. Enfin, Roger Ver, promoteur zélé de Bitcoin et investisseur prolifique à partir de 2011, accusé de fraude fiscale par l'IRS alors qu'il avait abandonné sa nationalité étasunienne en 2014, a été contraint de payer une amende de 50 millions de dollars dans le cadre d'un accord avec le département de la Justice en octobre 2025.

La période du Far West de la finance est donc très importante pour comprendre où en est Bitcoin aujourd'hui. C'est pour cela que ce cours est mis à votre disposition. Je ne peux que vous recommander d'y jeter un coup d'œil, surtout si vous vous êtes intéressés tardivement à la cryptomonnaie.

Le 5 décembre dernier, le cours boursier du bitcoin a dépassé le niveau emblématique des 100 000 dollars, un évènement attendu de longue date par de nombreuses personnes. Cette hausse a été portée (entre autres) par l'arrivée des ETF au comptant aux États-Unis en janvier 2024, par le halving de l'émission des bitcoins en avril, et par l'élection de Donald Trump à la présidences des États-Unis en novembre, lui qui avait promis au préalable la mise en place d'une « réserve stratégique » en BTC. Les détenteurs de bitcoins, devenus tout à coup un peu plus riches, se sont particulièrement réjouis de cette augmentation, allant jusqu'à organiser des soirées spéciales pour l'occasion. Depuis, le cours oscille autour 100 000 $ sans parvenir s'élever beaucoup plus haut, mais les prévisions pour 2025 n'en sont pas moins extrêmement optimistes : certains s'attendent à voir un prix de 250 000 $ d'ici la fin de l'année, tandis que d'autres visent plutôt les 700 000 $.

Ce nouvel engouement spéculatif constitue une circonstance idéale pour évoquer un phénomène particulièrement répandu dans le secteur de la cryptomonnaie : celui de l'attachement excessif à la richesse matérielle, communément appelé l'avarice. Dans un premier temps, nous reviendrons ainsi sur le rôle qu'a joué la spéculation dans l'amorçage de Bitcoin et sur la place de plus en plus grande que la thésaurisation a pris dans le discours des bitcoineurs au cours du temps. Puis dans un second temps, nous parlerons des conséquences de la prédominance de cette passion dans la communauté de Bitcoin, en reprenant notamment la critique faite par la tradition chrétienne. Précisons qu'il s'agit ici de parler d'un excès, dont tout le monde peut faire preuve (moi-même compris), et non de remettre en cause le bienfondé de l'intérêt financier, qui est à la base du fonctionnement du système de Nakamoto.

La spéculation sur le bitcoin

Il existe trois raisons principales de s'intéresser à Bitcoin : la première est la curiosité technique ; la deuxième est la motivation idéologique ; la troisième est l'intérêt spéculatif. Ces trois aspects étaient présents dès les débuts de la cryptomonnaie et existent toujours dans la communauté sous des formes diverses. Toutefois, c'est le troisième qui est désormais dominant, si bien que le prix de l'unité de compte est devenu un sujet immanquable dans les conversations concernant Bitcoin.

À l'origine, la spéculation (du latin spĕcŭlor, « observer », « regarder d'en haut », « surveiller ») désigne l'acte de réfléchir profondément aux conséquences d'une hypothèse. Mais aujourd'hui, le mot a surtout tendance à se rapporter à la spéculation financière, c'est-à-dire l'activité d'anticiper l'évolution du prix d'un actif à court, moyen ou long terme, dans le but d'en tirer un bénéfice. C'est dans ce sens que nous l'employons ici.

Même si le terme présente un caractère péjoratif dans la bouche de certains (dont les nombreux contempteurs de Bitcoin), la spéculation peut être une action tout à fait banale et anodine. En un sens, nous sommes tous des spéculateurs : chacun réfléchit à son avenir et à celui de ses proches, en essayant de prédire l'avenir et de réaliser des opérations financières en conséquence. Par exemple, le Français moyen, qui conserve de l'euro à moyen terme, spécule : il fait le pari que la monnaie européenne ne connaitra pas une inflation élevée entretemps. Le caractère néfaste de la spéculation est plutôt à chercher dans l'obsession qu'on peut retrouver chez certains boursicoteurs compulsifs, dont l'activité se rapproche plus du jeu d'argent que de la gestion de patrimoine saine et dépassionnée.

Le bitcoin, en tant qu'unité de compte numérique étant échangée librement sur Internet, est soumis à la loi de l'offre et de la demande et possède un prix qui varie en fonction du temps. De ce fait, il est sujet à la spéculation financière des acteurs du marché, pour toutes sortes de raisons et à des horizons temporels multiples. Mais le principal argument derrière la spéculation à moyen-long terme sur le bitcoin est généralement celui de sa première monétisation, c'est-à-dire de son adoption initiale comme intermédiaire d'échange par un nombre plus ou moins élevé d'utilisateurs.

Le bitcoin est présenté comme une monnaie en devenir depuis ses débuts, et il parait naturel de miser sur le fait qu'il va devenir un intermédiaire d'échange plus ou moins répandu. La valeur agrégée d'une monnaie dépend de son utilité (c'est-à-dire la quantité de choses qu'elle permet de se procurer), et doit donc théoriquement augmenter à mesure que son adoption grandit. Puisque la quantité de bitcoins est en principe limitée à long terme à 21 millions d'unités, l'accroissement de la valeur agrégée doit se traduire par une hausse du prix unitaire. D'où l'idée qu'on s'en fait d'un « investissement1 » : acheter du bitcoin permet de miser sur son potentiel d'adoption futur.

Cette spéculation est indissociable de l'histoire de Bitcoin. Elle a en effet émergé dès le lancement du réseau en janvier 2009. À ce moment-là, la réflexion portait sur le fait d'amorcer économiquement le système, et la spéculation représentait l'un des facteurs initiaux qui a poussé les gens à donner une valeur au bitcoin2.

C'est le cypherpunk Hal Finney, premier destinataire d'une transaction sur le réseau, qui a initialement suggéré cette idée dans un courriel adressé à la liste de diffusion de Metzdowd.com, la fameuse Cryptography Mailing List. Le 11 janvier 2009, en réponse à la publication de la politique monétaire par Satoshi Nakamoto, il a ainsi décrit comment le minage de bitcoins pouvait constituer « un très bon pari », étant donné le potentiel de hausse du pouvoir d'achat. Voici son courriel, dans son intégralité :

« Il est intéressant de noter que le système peut être configuré de manière à n'autoriser qu'un certain nombre maximum d'unités à être générées. Je suppose que l'idée est que la quantité de travail nécessaire pour générer une nouvelle unité deviendra de plus en plus importante avec le temps.

Un des problèmes immédiats avec n'importe quelle nouvelle monnaie est de savoir comment lui donner une valeur. Même en ignorant le problème pratique lié au fait que quasi personne ne l'acceptera au début, il est toujours difficile de trouver un argument raisonnable justifiant l'attribution d'une valeur non nulle pour les unités.

En guise d'expérience de pensée amusante, imaginons que Bitcoin soit un succès et devienne le système de paiement dominant utilisé dans le monde entier. Alors, la valeur totale de la monnaie devrait être égale à la valeur totale de toutes les richesses du monde. Les estimations actuelles du patrimoine total des ménages dans le monde que j'ai trouvées varient entre 100 et 300 milliers de milliards de dollars. Pour un nombre d'unités de 20 millions, cette prévision donnerait à chaque unité une valeur d'environ 10 millions de dollars.

La possibilité de générer des unités aujourd'hui avec l'équivalent de quelques centimes de temps de calcul peut donc constituer un très bon pari, dont la cote serait d'environ 100 millions contre 1 ! Même si les chances que Bitcoin atteigne un tel niveau de réussite sont minces, ces chances sont-elles vraiment de 100 millions contre 1 ? Il y a là matière à réflexion… »

Le 15 janvier, soit quelques jours plus tard, Satoshi Nakamoto et l'ingénieur Dustin Trammell (qui venait de découvrir l'existence de Bitcoin) ont discuté en privé de ce message de Hal Finney. Satoshi a évoqué la « possibilité » que le bitcoin « soit considéré comme un investissement à long terme », et Trammell a approuvé en écrivant que c'était « l'une des raisons pour lesquelles [il avait] démarré un nœud si rapidement ». Le lendemain, Satoshi a envoyé un courriel à la liste de diffusion qui retranscrivait ce dont il avait parlé avec Trammell. Il écrivait alors :

« Il pourrait être judicieux de s'en procurer au cas où le phénomène prendrait de l'ampleur. Si suffisamment de gens pensent la même chose, on pourra assister à une prophétie autoréalisatrice. »

Il a confirmé ce point de vue sur le forum de la Fondation P2P où il expliquait qu'il pouvait se former une « boucle de rétroaction positive », dans le sens où « plus les utilisateurs [étaient] nombreux, plus la valeur [augmentait], ce qui [pouvait] attirer davantage d'utilisateurs désireux de profiter de cette hausse ».

Cette conception s'est par la suite retrouvée dans la FAQ et sur la page SourceForge en mai 2009, sous la plume de Martti Malmi, le jeune étudiant finlandais qui deviendrait le bras droit de Satoshi :

« La valeur du bitcoin est susceptible d'augmenter à mesure que la croissance de l'économie de Bitcoin dépasse le taux d'inflation – considérez le bitcoin comme un investissement et commencez à faire fonctionner un nœud aujourd'hui ! »

L'aspect spéculatif prenait donc une place importante dans la présentation de Bitcoin auprès des nouveaux utilisateurs. Toutefois, cette communication avait surtout pour but d'amorcer le système. L'objectif de Nakamoto n'était pas de créer un objet ultraspéculatif, mais de façonner une nouvelle monnaie pouvant être utilisée dans le cadre de paiements en ligne. Rappelons à ce titre que la fameuse limite des 21 millions n'a été ajoutée par Satoshi qu'en novembre 2008, à la suite de discussions avec desmembres de la liste de diffusion, donc après la publication du livre blanc initial.

Par la suite, le créateur de Bitcoin a pris ses distances avec la spéculation financière. Il a rapidement été très mesuré avec la notion d'investissement mise en valeur par Martti Malmi, vraisemblablement pour des raisons légales. Dans un courriel adressé au jeune Finlandais en juin 2009, il écrivait :

« Je ne suis pas à l'aise avec le fait de déclarer explicitement : "considérez-le comme un investissement". C'est une affirmation dangereuse et tu devrais supprimer ce point. Il n'y a pas de mal à ce que les gens arrivent à cette conclusion par eux-mêmes, mais nous ne pouvons pas le présenter de cette façon. »

Puis il a cessé totalement de parler du sujet, évoquant plutôt les aspects techniques ou l'utilisation du bitcoin comme moyen de paiement.

L'évolution mémétique de BTC

Cette propension à la spéculation s'est peu à peu développée au sein de la communauté des utilisateurs de Bitcoin. Initialement minoritaire, elle s'est progressivement élargie au fil des bulles successives qu'a connues le prix du bitcoin. Chaque engouement ramenait plus de spéculateurs, qui participaient à contribuer à l'engouement suivant, et ainsi de suite. Si ce phénomène a permis de faire connaitre la création de Satoshi Nakamoto au monde entier, il a aussi eu un effet dévastateur sur la culture entourant Bitcoin, c'est-à-dire l'ensemble des discours, des représentations, des valeurs et des pratiques pouvant se retrouver chez les gens qui l'utilisent.

Cette évolution s'est en particulier manifestée par l'intermédiaire de mèmes3 circulant dans la communauté, qui se sont propagés d'abord sur le forum BitcoinTalk, puis sur Reddit et enfin sur Twitter. Ces mèmes sont généralement des courtes formules répétées à l'envi, des représentations visuelles à portée symbolique ou des conceptions simplificatrices sur la nature de Bitcoin. Ils forment les blocs de base de la culture de Bitcoin, notamment dans la mesure où celle-ci se développe majoritairement sur Internet, où l'on est habitué aux contenus courts et frappants.

Comme nous l'avons suggéré, jusqu'en 2011, le bitcoin était principalement vu comme un moyen de paiement, comme un « argent liquide électronique » pour reprendre les termes du titre du livre blanc. Il était vanté pour ses propriétés liées aux transferts : la possibilité d'envoyer des paiements quand on le souhaite, l'absence d'exigence d'identification, la non-limitation par les frontières, les frais minimes, etc. Les achats en bitcoins étaient célébrés comme des actions montrant que l'économie était en train de grandir. C'était le cas des fameuses pizzas de Laszlo Hanyecz, achetées en mai 2010 pour 10 000 bitcoins, qui ont été une « grande étape » dans l'adoption progressive du bitcoin.

Publicité parodique de Bitcoin, le comparant à Western Union (token_dave, 2014)

Mais alors que la financiarisation progressait, le bitcoin a été de plus en plus perçu comme une « réserve de valeur » ou un « or numérique ». On a vu les financiers professionnels entrer dans la danse, à l'instar des frères Winklevoss, qui avaient récupéré une belle somme après avoir gagné un procès contre Mark Zuckerberg, le fondateur de Facebook. S'en est suivie la double bulle de 2013 : le prix est passé de 13 $ à 1 150 $ en l'espace d'un an. À partir de là, le discours a changé. La hausse du prix est devenue un facteur de réussite. Les médias généralistes ont davantage abordé le sujet sous cet angle, attirant encore plus de spéculateurs. Dorénavant, une grande partie des nouveaux mèmes étaient liés à l'aspect spéculatif.

La limite des 21 millions est devenue pour ainsi dire sacrée, conférant au nombre 21 une signification particulière. Ce dernier s'est ainsi retrouvé un peu partout, et notamment dans les noms donnés à des œuvres diverses : un livre (21 Leçons), un magazine (Citadelle21), une newsletter (21 Millions) ou un discours de conférence (« 21 rules of Bitcoin »). Un fonds d'investissement (21Shares) a intégré le nombre 21 dans son nom pour sponsoriser un ETF. On peut aussi citer le cas de la formule « ∞/21M » de Knut Svanholm (2020), qui s'est propagée au sein de la communauté pour indiquer que si le bitcoin était amené à avaler la croissance économique mondiale, son potentiel de hausse était infini.

Un autre symbole qui a pris en importance dans l'imaginaire des bitcoineurs au cours des années est le taureau. Dans le monde financier, cet animal est lié au marché haussier en raison de son nom anglais, bull market4. C'est tout naturellement qu'il a pris une place à part dans les créations bitcoiniennes, représentant l'espoir d'une hausse prodigieuse du pouvoir d'achat. Il figure ainsi dans le logo et le nom de la plateforme de change Bull Bitcoin, fondée par Francis Pouliot et David Bradley en 2018. Il est présent sur la couverture du livre de Vijay Boyapati, A Bullish Case for Bitcoin, publié en 2021 (et traduit chez Konsensus Network sous le titre Un scénario optimiste pour Bitcoin). On peut aussi mentionner qu'une statue de taureau aux yeux laser, appelée le « Miami Bull », a été installée à Miami à l'occasion de la conférence Bitcoin 2022.

L'injonction à accumuler du bitcoin et à le thésauriser s'est renforcée en conséquence. Le bitcoineur était appelé à « conserver » (hold) ses bitcoins dans le temps (Zhou Tonged, 2013) de façon à tirer parti de leur appréciation, un encouragement qui s'est retranscrit dans le mème « HODL » (GameKyuubi, 2013), déformation orthographique de hold, qui est ensuite devenu le rétroacronyme de Hold on for Dear Life (« tenez bon pour votre vie »). Dans une représentation plus extrême de cette injonction, l'utilisateur était poussé à garder jalousement ses bitcoins, malgré la disparité des richesses, quitte à se retrancher dans une « citadelle » (Luka Magnotta, 2013) pour protéger sa richesse des hordes de voleurs.

Dans sa vie de tous les jours, l'individu est encouragé à « dépenser sa monnaie fiat et accumuler des satoshis » ("spend fiat, stack sats", Matt Odell, 2019). Il ne devrait pas chercher à payer en bitcoins en raison de la loi de Gresham (« la mauvaise monnaie chasse la bonne »). De plus, il est devenu commun d'exprimer toute dépense faite en bitcoins à leur valeur du cours actuel, les pizzas de Laszlo valant aujourd'hui (selon cette conception) près d'un milliard de dollars5 !

Bitcoin a de moins en moins été présenté comme un moyen d'échange numérique, mais davantage une « technologie d'épargne » (Pierre Rochard, 2019), dont l'attrait central était « le nombre qui monte » ("Number Go Up", Saifedean Ammous, 2020). En guise de signe de ralliement pour faire augmenter le prix jusqu'à 100 000 $, il fallait ajouter des « yeux laser » à sa photo de profil (GregZaj, 2021). Les sceptiques opposés à Bitcoin qui choisissent de ne pas avoir de bitcoin en connaissance de cause devaient être traités avec mépris, à l'instar du gold bug Peter Schiff, et on pouvait se moquer d'eux pour car ils manquaient de réaliser les profits associés ("have fun staying poor", Udi Wertheimer, 2020).

L'objectif perçu de Bitcoin a dérivé vers quelque chose qui n'avait pas été envisagé par Satoshi Nakamoto. La vision d'un « argent liquide numérique », que chaque individu conserverait et utiliserait individuellement, s'est progressivement faite plus timide au profit de la notion de « monnaie de réserve » (Hal Finney, 2010). Dans cette dernière conception, les bitcoins seraient principalement détenus par des entités (des banques) pour le compte de clients qui devraient passer par des applications dépositaires et n'auraient donc pas directement la propriété de leurs fonds. C'est cette vision qui a inspiré la thèse de l'« étalon-bitcoin » (Saifedean Ammous, 2018), un système monétaire calqué sur le modèle de l'étalon-or classique (1873–1914) où le bitcoin jouerait le même que l'or en tant que monnaie de base6. Bitcoin pourrait ainsi devenir un système de « monnaie de réserve mondiale » (Gavin Andresen, 2011), surpassant toutes les autres devises dans la pyramide monétaire.

Dès 2014, les bitcoineurs se sont mis à envisager une « hyperbitcoinisation » (Daniel Krawisz, 2014), c'est-à-dire une rapide démonétisation des devises fiat au profit du bitcoin. Le bitcoin étant un actif déflationniste, son prix monterait « pour toujours » (Michael Saylor, 2021), « jusqu'à la lune » (ToTheMoonGuy, 2013). Cette évolution inéluctable pousserait certains acteurs à procéder à une « attaque spéculative » (Pierre Rochard, 2014) en empruntant de l'argent pour acheter du bitcoin, ce qui accélérerait la chute de la monnaie étatique. Bitcoin constituerait ainsi un « cheval de Troie » (u/sovereignlife, 2015), qui servirait à infiltrer le système étatico-bancaire et à le purifier de l'intérieur grâce aux incitations économiques qu'il apporterait supposément.

La culture de Bitcoin a donc connu une évolution majeure, qui s'est traduite par le développement de mèmes qui, même s'ils ne sont pas nécessairement compatibles entre eux, véhiculent tous la notion d'un bitcoin qu'il faut acquérir et conserver jalousement. Ce changement est devenu de plus en plus prononcé avec la financiarisation de l'utilisation, si bien que ce qui était à l'origine une simple spéculation a dégénéré chez certains bitcoineurs en une passion bien connue : l'avarice.

La critique traditionnelle de l'avarice

L'avarice, au sens traditionnel du terme, désigne l'attachement excessif à la richesse matérielle et en particulier à l'argent. Le terme provient du mot latin du même sens, avaritia, lui-même dérivé de ăvĕo, signifiant « désirer vivement ». En ce sens, l'avarice peut se manifester par une volonté d'accumuler plus de richesse (ce qu'on nomme en français la cupidité) ou la réticence à s'en séparer (à savoir la radinerie).

L'avarice est unanimement condamnée par toutes les religions traditionnelles, et en particulier par le christianisme. Dans la tradition catholique romaine, elle forme l'un des sept péchés capitaux listés par l'évêque Grégoire le Grand. Dans la tradition orthodoxe grecque, elle est appelée l'« amour de l'argent » (Φιλαργυρία, philarguría) et constitue l'une des huit pensées tentatrices (logismoï) mises en avant par le moine Évagre le Pontique.

Pour la doctrine chrétienne, l'avarice a pour effet de détourner l'individu de Dieu, en le poussant à se préoccuper de sa richesse matérielle plutôt que de son salut spirituel. Elle le conduit à poursuivre l'argent au détriment de ses relations avec les autres. L'avare a tendance à négliger ses proches, à ne pas aider ses amis, à rechigner à faire des dépenses essentielles, à ne pas pratiquer l'aumône ; ce qui l'éloigne de plus en plus des gens qui l'aiment. Cet enseignement est résumé dans les mots de saint Paul, qui écrivait dans sa Première épitre à Timothée :

« [L]a racine de tous les maux, c'est l'amour de l'argent. Pour s'y être livrés, certains se sont égarés loin de la foi et se sont transpercé l'âme de tourments sans noms. » (1 Tm 6:10)

Le Nouveau Testament illustre le comportement de l'avare par l'exemple de Judas Iscariote, le disciple de Jésus-Christ qui l'a trahi en le dénonçant aux autorités. Judas était en effet le trésorier parmi les douze apôtres, mais n'hésitait pas à prendre dans la bourse commune, car il « était voleur » (Jn 12:6). De plus, il a dénoncé le Christ au Sanhédrin pour « trente pièces d'argent » (Mt 26:15). Il a fini par se suicider en se pendant à un arbre.

Le christianisme rejette en particulier la thésaurisation, c'est-à-dire la tendance à épargner son argent sans chercher à le faire fructifier. D'après Jésus-Christ lui-même, « celui qui thésaurise pour lui-même » au lieu de « s'enrichir en vue de Dieu » est un « insensé » (Lc 12:21). Cette critique de la conservation maladive peut aussi se retrouver (en premier niveau de lecture) dans la parabole des talents (Mt 25:14–30), où est racontée l'histoire d'un maitre qui, partant en voyage, laisse des fonds à ses serviteurs en son absence et qui, à son retour, décide de rétribuer ceux qui ont investi cet argent dans une activité productive et de punir celui qui n'a « point semé ».

La tradition chrétienne voit également d'un mauvais œil l'usure (c'est-à-dire le prêt à intérêt), cette dernière ayant été condamnée par le concile de Nicée de 325 et par les Pères de l'Église. Durant le Moyen Âge, le prêt à intérêt a ainsi été régulièrement interdit dans de nombreuses nations, notamment en Europe. Ce n'est qu'à la Renaissance, avec l'apparition de la banque moderne et du protestantisme, que cette interdiction a été allégée.

L'avarice est par ailleurs représentée de façon figurée dans la Bible. On l'associe ainsi à la figure du veau d'or, qui était originairement un symbole d'idolâtrie, mais qui est progressivement devenue la représentation de la puissance corruptrice de la richesse matérielle. Cette figure provient d'un épisode de l'Exode (Ex 32), durant lequel les Hébreux se sont mis à adorer une statue de « veau » en or, moulée à partir de leurs bijoux, alors qu'ils attendaient que Moïse descende du mont Sinaï, où il resté 40 jours et 40 nuits pour recevoir les Tables de la Loi. Détail intéressant : si cette statue est appelée un « veau » (עֵגֶל, 'egel), il s'agit en réalité d'un taureau, à l'image de certaines divinités qui étaient alors vénérées en Égypte (Apis) ou à Canaan (El) ; l'appellation de « veau » est en effet censée jeter le ridicule sur les idoles.

L'Adoration du Veau d'or (Nicolas Poussin, 1634)

Une autre figure mise en avant par la tradition chrétienne est celle de Mammon. Il s'agit d'une personnification de l'argent (Mammon vient de l'araméen מָמוֹנָא, māmōnā signifiant « richesse »), à qui les hommes sont susceptibles de vouer leur vie. C'est contre cette possibilité de corruption que Jésus-Christ a averti ses disciples dans le Sermon sur la Montagne :

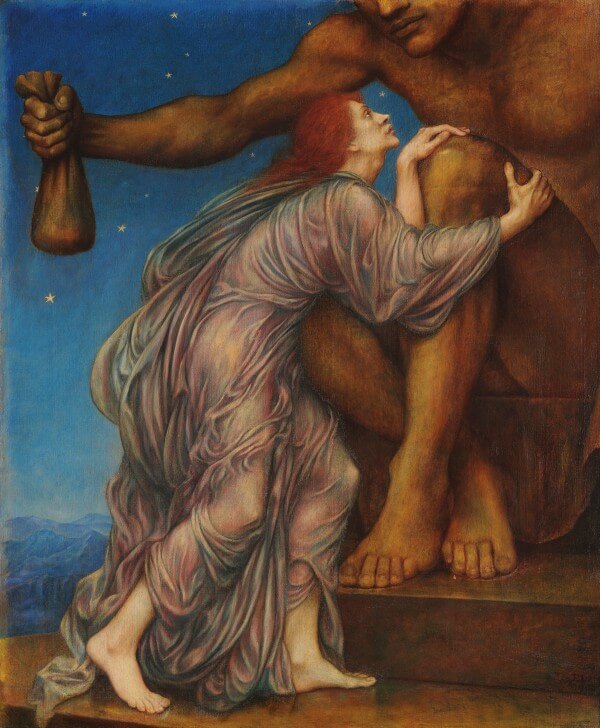

« Nul ne peut servir deux maîtres : ou il haïra l'un et aimera l'autre, ou il s'attachera à l'un et méprisera l'autre. Vous ne pouvez servir Dieu et l'Argent [μαμωνᾷ, mamōnâ]. » (Mt 6:24)

The Worship of Mammon (Evelyn De Morgan, 1909)

L'avarice est donc une forme particulière d'idolâtrie, et en est probablement une des plus visibles. Elle se manifeste dans notre monde moderne par la place que nous donnons à la richesse dans nos objectifs de vie. Nous nous imaginons ainsi que l'accumulation d'argent nous apportera une sécurité pour l'avenir, voire une « liberté financière » qui nous permettrait de « sortir de la rat race », conformément à ce qu'enseignent les apôtres du développement personnel.

Bitcoin n'échappe pas à l'idolâtrie, faisant lui-même l'objet d'une pseudo-religion, et l'amour de l'argent joue un rôle de premier plan dans cette adoration. Beaucoup de personnes affirment ainsi que Bitcoin les a « sauvées », non pas par sa caractéristique de résistance à la censure, mais parce que la hausse drastique du pouvoir d'achat de l'unité de compte les a libérées de la contrainte de travailler. En les rendant riches, Bitcoin a abaissé leur préférence temporelle et les a fait se focaliser sur les choses qui comptent vraiment pour elles. Il n'est donc pas étonnant que la culture dominante dans la communauté se soit concentrée autour l'intérêt financier : les plus anciens bitcoineurs ont été récompensés pour avoir conservé leurs bitcoins, et ont donc encouragé les gens (au moins par l'exemple) à faire de même.

Les conséquences de l'avarice sur Bitcoin

Les enseignements de la tradition chrétienne peuvent nous paraitre désuets, démodés. Néanmoins, le sujet de l'avarice est tout à fait d'actualité dans notre société moderne, et en particulier dans la communauté de Bitcoin comme nous l'avons vu. Il convient ainsi de s'interroger pourquoi une telle opposition à l'amour de l'argent existe et comment l'avarice des utilisateurs peut influer sur Bitcoin dans son ensemble.

Il va de soi que Bitcoin se fonde sur l'intérêt économique. Son fonctionnement repose sur les incitations des différents acteurs qui assurent sa sécurité. Les mineurs ajoutent des blocs à la chaine parce qu'ils sont rémunérés par la création monétaire et par les frais de transaction. Les commerçants acceptent l'unité de compte parce qu'ils bénéficient de sa résistance à la censure ou de sa déflation naturelle. Les développeurs contribuent au projet parce qu'ils reçoivent un salaire des utilisateurs les plus importants. Ainsi, la viabilité de Bitcoin est, dans une certaine mesure, assurée par les incitations économiques qui le soutiennent.

C'est pour cette raison que les bitcoineurs s'imaginent parfois que Bitcoin est un être indépendant, ne pouvant pas être affecté par le monde, et que son succès ne nécessite aucune action de leur part. Ils pensent que la « théorie des jeux » assurera seule sa progressive élévation au rang de monnaie mondiale, amenant son prix au million de dollars, voire au-delà. Cependant, ils se trompent.

L'intérêt économique ne fait pas tout. De manière générale, la liberté est un moyen, pas une fin en soi. Dans le domaine économique, elle permet de faire concorder l'offre et la demande, d'accomplir le plus possible les volontés des individus, sans nécessairement aboutir à un ordre social harmonique. Ce qui est produit dans l'économie dépend des préférences des personnes qui la composent : le marché va entrainer la création des biens et des services auxquels elles accordent de la valeur. La liberté économique totale peut ainsi aboutir à un paradis sur Terre, peuplé de personnes vertueuses et attentionnées ; mais elle pourrait tout aussi bien dégénérer en une sorte d'enfer cyberpunk libertarien plongé dans le vice et la méfiance (d'ailleurs, un tel désordre social est tellement intolérable qu'il se conclut généralement par l'avènement d'un pouvoir autoritaire).

Le sort de Bitcoin est entre les mains des bitcoineurs. Le système est ce que les gens en font ; il n'est rien sans ses utilisateurs. C'est pourquoi l'avarice, qui se manifeste chez les utilisateurs, peut avoir un certain nombre de conséquences sur Bitcoin.

La première conséquence est la dégradation de l'image de la cryptomonnaie. À l'origine, Bitcoin était vu comme un système libérateur, un intermédiaire d'échange résistant à la censure, une monnaie anonyme utilisée sur le marché noir. Cette vision pouvait poser problème, mais elle est devenue minoritaire au profit de la conception de réserve de valeur, encourageant la spéculation. Aujourd'hui, l'image de Bitcoin auprès du grand public est celle d'un objet spéculatif qu'il conviendrait d'acheter sur une plateforme de change centralisée, et de revendre plus tard dans le but de gagner un peu d'argent (fiat). Il a même tendance à devenir un memecoin , dans le sens où on ne s'en procurerait qu'en raison de ce qu'il représente culturellement, pas pour son utilisation économique réelle. Ainsi, on peut comprendre pourquoi certains accusent le bitcoin d'être une « bulle spéculative », un phénomène sans fondement, qui serait similaire à la tulipomanie du XVIIe siècle7. On peut aussi entendre les gens qui le voient comme une « arnaque », comme une « pyramide de Ponzi » reposant sur l'arrivée de plus en plus d'« investisseurs », attirés par les anciens détenteurs.

Cette image dégradée a pour effet de tenir éloignées les personnes qui pourraient vouloir utiliser Bitcoin pour ses propriétés de résistance à la censure, et en particulier les activistes et les gens de gauche qui se méfient initialement de la finance. En parallèle, les spéculateurs se multiplient au fur et à mesure du temps, encouragés par la culture du gain. Et le phénomène s'amplifie, formant un cercle vicieux : les utilisateurs-spéculateurs font plus de bruit et en attirent d'autres, ce qui isole de plus en plus les utilisateurs authentiques qui doivent faire des efforts considérables pour trier les informations qu'ils reçoivent. En d'autres termes, les mauvais utilisateurs chassent les bons.

La deuxième conséquence générale, apparentée à la première, est l'accentuation de la volatilité. Puisque les gens voient le bitcoin comme un objet spéculatif, ils s'en procurent pour gagner de l'argent rapidement. Ainsi, lors des marchés haussiers, ils ont tendance à seulement acheter et à ne pas vendre (laisser courir leurs gains), ce qui fait monter le taux de change considérablement. À l'inverse, lors des marchés baissiers, les spéculateurs à court terme ont tendance à vendre pour éviter de risquer de perdre trop (en coupant leurs pertes), ce qui contribue à la chute et résulte souvent en une vente panique générale.

Si nous voyions le bitcoin comme un instrument d'échange, les choses ne seraient probablement pas ainsi. Nous serions obligés d'encaisser des paiements sur la durée, peu importe le taux de change du moment. De même, nous devrions le dépenser régulièrement, malgré des taux de change défavorables. De plus, nous pourrions précisément en dépenser plus lorsqu'il vaudrait plus, car nous nous sentirions plus riches. Il y aurait toujours une variation et des spéculateurs à court terme, mais la volatilité serait réduite. Le pouvoir d'achat du bitcoin serait plus stable, de sorte qu'il pourrait devenir une véritable unité de compte.

Une troisième conséquence de l'avarice sur Bitcoin est qu'elle constitue un frein à l'adoption décentralisée. L'adoption repose en premier lieu sur les commerçants, ceux qui acceptent le bitcoin en échange de biens et de services (ou de monnaies dans le cas des changeurs). Les gens susceptibles de dépenser leurs bitcoins dans le commerce de détail (surtout quand cette activité est, peu ou prou, confinée à l'illégalité) sont les bitcoineurs convaincus. Ainsi, les boutiquiers indépendants et les changeurs de rue, qui reposent sur ce réseau de bitcoineurs, ne feront quasi aucune vente si les bitcoineurs en question refusent de dépenser leurs bitcoins. Ils seront découragés de maintenir leur capacité à accepter le bitcoin, qui peut reposer sur des facteurs comme l'utilisation d'un logiciel spécifique, la formation du personnel ou la gestion (individuelle ou collective) d'un nœud. Ainsi, l'avarice fragilise l'utilisation entre particuliers de Bitcoin, au profit de son adoption centralisée, c'est-à-dire l'échange sur des plateformes de change réglementées comme Coinbase et Binance, fréquentées par de nombreux spéculateurs opportunistes.

Pour aller plus loin, si le but est seulement de faire en sorte que « le nombre monte », alors cette adoption centralisée et contrôlée est le chemin le plus court pour y parvenir. Il n'y a pas lieu de s'opposer à la surveillance financière si on essaie simplement de maximiser son gain spéculatif à court ou moyen terme. Au contraire, chacun est incité à être le plus passif possible, pour que les régulateurs acceptent que le bitcoin soit détenu en tant qu'actif par les individus, par les sociétés cotées en bourse et par les États.

Une quatrième conséquence de la culture de l'avarice est son effet sur l'innovation technique. Les spéculateurs ont intérêt à préserver leur pouvoir d'achat et offrent une force d'opposition aux changements de règles de consensus. De ce fait, plus il y a d'utilisateurs-spéculateurs, plus la prudence est mise à l'honneur : peu de risques sont pris pour ne pas bouleverser le système dans son ensemble. Ce conservatisme a clairement des vertus pour assurer la stabilité du système (c'est pourquoi les soft forks sont préférés aux hard forks sur BTC), mais il peut aussi être néfaste s'il est trop excessif. Ainsi, si la communauté est remplie de spéculateurs, c'est-à-dire de personnes qui se procurent du bitcoin uniquement pour le revendre plus tard et réaliser un bénéfice, alors il n'y a presque personne qui valorise Bitcoin pour son caractère confidentiel ou pour son aspect programmable (essentiel pour développer des solutions de seconde couche décentralisées). Dans ce cas, il n'y pas lieu de prendre un risque pour modifier les règles de consensus pour améliorer le système. C'est dans ce cadre que certaines personnes, comme Jameson Lopp, parlent d'« ossification prématurée du protocole ».

Jusqu'en 2021, le projet était encore considéré comme expérimental et incomplet. Le logiciel (Bitcoin Core) était ainsi en bêta, les numéros de versions ayant la forme 0.x.y (0.21.1 par exemple). Des mises à niveau avaient régulièrement lieu : OP_CHECKLOCKTIMEVERIFY en 2015, OP_CHECKSEQUENCEVERIFY en 2016, SegWit en 2017 et Taproot en 2021. Mais depuis cette dernière mise à niveau, les choses ont changé : le numéro de version du logiciel se présente désormais sous la forme x.y (22.0 par exemple), et il ne semble pas y avoir de volonté marquée de modifier à nouveau les règles de consensus. Les propositions existantes de modification (SIGHASH_ANYPREVOUT, CISA, OP_CHECKTEMPLATEVERIFY, OP_CAT, Drivechain) peinent à se faire une place en dehors de la sphère des développeurs, celles-ci n'intéressant que peu les utilisateurs-spéculateurs, et il semble ainsi possible qu'aucune d'entre elles ne soit adoptée.

Enfin, chose qui peut sembler paradoxale par rapport au précédent problème, une cinquième et dernière conséquence de l'avarice est de faciliter l'altération des propriétés fondamentales du système, et en particulier de sa résistance à la censure. Comme nous l'avons dit, Bitcoin dépend de l'utilisation qui en est faite, et ne constitue donc pas un « cadre mathématique exempt de politique et d’erreur humaine » (pour reprendre l'expression de Tyler Winklevoss) qui serait indépendant des actions des gens. Ainsi, une attitude concentrée sur le gain spéculatif à court-moyen terme (et non sur le gain de liberté) pourrait amener la communauté à accepter un soft fork de censure, qui interdirait à certaines transactions d'être confirmées, en vue de se conformer aux réglementations internationales.

Nous n'en sommes pas encore là heureusement, mais un haut degré de corruption peut conduire à ce type de modification. C'est cet esprit d'avarice qui a poussé une bonne partie de la communauté d'Ethereum à faire appliquer des changements pourtant primordiaux dans le protocole : l'EIP-1559 (qui intégrait le brûlage des frais de transaction versés aux mineurs) et le passage en preuve d'enjeu (qui supprimait le minage et réduisait le montant d'éthers créés). Le but avoué de cette démarche n'était pas tant de résoudre les problèmes des frais élevés et de la consommation électrique de la preuve de travail, que de créer une « monnaie ultrasaine » (« ultrasound money », référence calembourdesque à la monnaie saine, de l'anglais sound money), qui serait déflationniste et dont le pouvoir d'achat croitrait en conséquence. Ces changements, qui ont altéré la sécurité du système, n'ont toutefois pas abouti au résultat espéré, les utilisateurs s'étant reporté sur des alternatives (encore moins sûres) comme Solana.

Vers le saylorisme ?

Nous constatons ainsi que la communauté de Bitcoin a fait une place de plus en plus grande à la spéculation et a laissé l'avarice gagner du terrain au cours du temps, au détriment de son utilisation comme argent liquide électronique. Cette culture a modifié l'image qu'en a le grand public : de monnaie du dark web, le bitcoin est devenu à ses yeux un moyen de gagner de l'argent rapidement. Cette image a renforcé la présence des spéculateurs au sein des utilisateurs, ce qui s'est reflétée par la centralisation progressive de l'activité économique sur les plateformes de change. Tout cela affecte aussi le système en lui-même, en avantageant la hausse du prix de l'unité de compte et en empêchant les autres aspects (comme la confidentialité et la programmabilité) de se développer.

En particulier, cette évolution a fait émerger une figure majeure au sommet de la communauté : Michael Saylor. Arrivé en 2020, ce dernier a su se construire une audience massive composée de millions de personnes, et constitue aujourd'hui l'un des relais d'opinion les plus influents. Il voit Bitcoin comme une monnaie de réserve, devant respecter le cadre réglementaire dressé par les régulateurs financiers et servant avant tout de base au nouveau système financier (conservation en trésorerie d'entreprise, adossement des monnaies étatiques, garantie dans les prêts collatéralisés, etc.) – une conception contraire à tous les principes de Bitcoin, et en particulier à la désintermédiation.

La communauté de Bitcoin, au lieu de rejeter ses propos comme elle le devrait, l'a accueilli à bras ouvert, lui offrant la possibilité de rédiger des préfaces, d'apparaitre dans des podcasts et allant jusqu'à l'acclamer lors de conférences. Pourquoi ? Parce qu'il annonce que le prix du bitcoin va monter énormément et parce qu'il joint le geste à la parole en achetant beaucoup de bitcoins avec la société dont il est PDG, Microstrategy.

La cupidité nous amène ainsi aujourd'hui à applaudir des gens qui, par leur action dans le monde, s'opposent drastiquement à l'émergence d'une monnaie libre, mais font néanmoins monter le pouvoir d'achat du bitcoin. C'est le cas de Michael Saylor, mais aussi de Larry Fink (PDG de BlackRock) et de Donald Trump. Il arrivera néanmoins un moment où le fait de laisser les loups rentrer dans la bergerie commencera à poser des problèmes.

Le terme « investissement » est maladroit car la thésaurisation de bitcoins, au même titre que la conservation d'or, n'est pas un investissement au sens traditionnel du terme (aucune création de richesse directe associée). ↩︎

Pour une analyse plus poussée de la valorisation initiale du bitcoin, voir la section « L’émergence de la valeur du bitcoin » dans le chapitre 3 de L'Élégance de Bitcoin. ↩︎

Au sens dawkinien du terme, un mème est un élément culturel reconnaissable reproduit et transmis par l'imitation. ↩︎

Le marché haussier est appelé bull market car le taureau (bull) attaque du bas vers le haut avec ses cornes. À l'inverse, l'ours (bear) représente le marché baissier car il attaque du haut vers le bas avec ses pattes. Le lien fort du symbole du taureau avec la finance est symbolisé par le Taureau de Wall Street, sculpture située non loin de la bourse de New York (NYSE). ↩︎

Cette façon de donner le prix actuel des 10 000 bitcoins de Laszlo ayant servi à acheter les pizzas était, au début, une blague, mais a depuis été pris au sérieux. Les médias s'en donnent régulièrement à cœur-joie, comme RTBF qui titrait en décembre dernier « Cryptomonnaies : les pizzas qui valaient 1 milliard de dollars ». Ce phénomène a pour effet de renforcer l'idée laquelle on ne pourrait pas utiliser ses bitcoins sans le regretter, alors qu'il suffit de les remplacer après la dépense. ↩︎

« Si le bitcoin continue à prendre de la valeur et que les institutions financières sont de plus en plus nombreuses à l'utiliser, il deviendra une monnaie de réserve sur laquelle s'appuieront des banques centrales d'un nouveau genre. » — Saifedean Ammous, The Bitcoin Standard, Wiley, 2018, p. 210 (ma traduction). ↩︎

Sur la comparaison entre la spéculation sur le bitcoin et la bulle des bulbes de tulipe de 1637, on pourra lire l'excellent ouvrage de Jacques Favier, La Monnaie à pétales. ↩︎

Le concept de Bitcoin a fait son apparition dans le monde le 31 octobre 2008. Dans un court document technique de 9 pages, le livre blanc, le mystérieux Satoshi Nakamoto décrivait les principes de base de ce qui deviendrait par la suite un phénomène économique d'envergure mondiale. Le titre de ce livre blanc ? « Bitcoin : un système d'argent liquide électronique pair-à-pair ». Ce projet s'inscrivait donc dans une lignée bien définie : celle des tentatives de créer une monnaie numérique fonctionnant de manière indépendante sur internet.

L'idée de monnaie numérique n'est pas une idée particulièrement nouvelle. Celle-ci remonte en effet au développement des moyens de communication modernes et est évoquée dans de nombreuses œuvres de science-fiction, notamment sous la forme de « crédits ». Avec l'émergence d'internet dans les années 1980, cette idée devenait réalisable. De même qu'il existait un courrier électronique (e-mail), il pouvait y avoir une monnaie électronique (e-money). Néanmoins, une interrogation subsistait : la question de savoir s'il était possible de transposer les propriétés de l'argent liquide au cyberespace. Pouvait-on construire une monnaie entièrement numérique qui pouvait se transmettre facilement, de personne à personne et de manière anonyme ? Ou devait-on se résigner à simplement étendre le fonctionnement du système bancaire à internet ?

Le concept d'argent liquide numérique a été formalisé pour la première fois en 1982 par le cryptographe américain David Chaum dans son papier académique intitulé « Blind signatures for untraceable payments ». Dans ce papier il décrivait un procédé de signatures aveugles qui permettait théoriquement d'envoyer des paiements de manière anonyme. David Chaum a par la suite étoffé cette idée et a travaillé à l'implémenter par le biais de sa société DigiCash, créée en 1989 pour l'occasion.

L'idée a ensuite été reprise par le mouvement cypherpunk, formé en 1992, dont le but était d'établir une forme d'anarchie dans le cyberespace grâce à la cryptographie et à la technologie. Pour réaliser leur objectif, un argent liquide numérique constituait un élément central, car c'était lui qui pouvait permettre le développement de marchés indépendants en ligne. Eric Hughes, l'un des fondateurs du mouvement, écrivait par exemple dans son Manifeste d'un cypherpunk en mars 1993 :

Nous, les cypherpunks, nous consacrons à construire des systèmes anonymes. Nous défendons notre confidentialité avec la cryptographie, avec les systèmes anonymes de transfert de courriels, avec les signatures numériques, et avec la monnaie électronique.

Cependant, pour qu'une telle monnaie soit vraiment indépendante, il fallait qu'elle possède une valeur sans être adossée à un autre bien. En effet, adosser sa monnaie à des réserves présentes à un endroit donné revenait à jouer le rôle d'une banque, ce qui était très peu compatible avec l'idéal des cypherpunks. C'est dans ce contexte qu'ont eu lieu les premières tentatives d'amorçage de systèmes d'argent liquide numérique.

Le Hawthorne Exchange : un système de réputation basé sur le Thorne

La première expérience que l'on peut citer n'est pas un système de monnaie numérique à proprement parler puisque son rôle initial n'était pas l'échange commercial. Il s'agit du Hawthorne Exchange, un système de jetons de réputation utilisé pour la liste de diffusion extropienne.

Les extropiens étaient des futuristes transhumanistes optimistes qui envisageaient l'évolution technologique comme un moyen de libération de l'individu. Ils avaient avait donc des centres intérêts en commun avec les cypherpunks (le mouvement extropien avait été fondé 4 ans aurapavant), et beaucoup de personnes faisaient partie des deux mouvements comme Timothy C. May, Nick Szabo ou encore Hal Finney. La liste de diffusion extropienne était une liste de distribution de courrier électronique privée, par laquelle les extropiens communiquaient sur internet et pouvaient discuter de nombreux sujets.

Le Hawthorne Exchange (couramment abrégé en HEx) a été lancé le 24 mars 1993 par un individu du nom de Brian Holt Hawthorne comme un marché de réputation pour les membres de la liste de diffusion. Le système se basait sur un serveur qui gérait les courriels de manière automatique. Chaque membre de la liste de diffusion pouvait s'incrire pour acquérir des parts liées à son identité, ainsi que des parts de la plateforme possédant le sigle boursier HEX. Chaque part pouvait ensuite être échangée sur le marché selon l'offre et la demande, ce qui permettait théoriquement d'évaluer la réputation des membres de la liste. Le principe de base était que si un membre considérait que quelqu'un avait contribué positivement à la liste de diffusion, il achetait des parts de cette personne, et que dans le cas inverse il revendait ces parts.

L'unité native pour effectuer ces échanges était le Thorne, et avait pour symbole ð ou p. La quantité monétaire émise au tout début était d'un million de Thornes et était détenue par le serveur. La distribution initiale se faisait lors de l'inscription : au moment de leur entrée dans le système, les participants recevait, en plus de leurs parts représentant leur réputation, 100 HEX chacun (les parts du système d'échange) qu'ils pouvaient vendre au serveur pour un prix de 100 Thornes pièce, et donc obtenir au moins 10 000 Thornes chacun.

Le système était très expérimental et beaucoup de membres de la liste de diffusion étaient sceptiques (à raison) sur sa pérennité. Néanmoins, certains se sont tout de même inscrits comme Hal Finney (il était l'un des premiers à s'inscrire et possédait la part HFINN), Perry E. Metzger (P) ou Nick Szabo (N) qui disait essayer pour « le plaisir du jeu » malgré ses réticences.

Après une période de développement plus longue que prévue, les échanges ont pu débuter le 28 juin 1993. Les opérations étaient rares mais elles avaient lieu. Voici à quoi ressemblaient le cours des différentes parts dans le rapport du 22 juillet :

Plusieurs problèmes ont été évoqués dès le début. Le premier était le manque de liquidité du marché. Un groupe restreint de personnes possédait la majeure partie des Thornes et ne les faisaient pas bouger, ce qui n'aidait pas les autres à s'en procurer. Des propositions ont été faites pour améliorer les choses. Ainsi, le 6 juillet, un membre de la liste nommé Derek Zahn proposait d'augmenter drastiquement la quantité de Thrones en circulation. Suite à cette proposition, Perry Metzger rétorquait que les gens oubliaient que « la taille de la masse monétaire [n'avait] pas d'importance » et que « les valeurs [pouvaient] augmenter indéfiniment même avec une masse monétaire fixe ». Néanmoins, il fallait pour cela que l'unité soit rendu divisible, chose qu'a faite Brian Hawthorne le 16 juillet en ajoutant deux chiffres après la virgule dans la représentation des Thornes.

Le deuxième problème était la valorisation du Thorne et des jetons de réputation. Certaines personnes montraient en effet un certain scepticisme à propos de la mise en route du système, à l'instar de Hal Finney qui déclarait le 27 juillet :

De nombreuses personnes ont observé que les parts Hex ont peu ou pas de valeur intrinsèque. Cela remet en question toute la prémisse de la place de marché, à savoir que les valeurs des parts sont censées représenter d'une manière ou d'une autre la réputation des gens. Mais il n'y a aucune raison pour que la valeur des parts corresponde de quelque manière que ce soit à la réputation des gens, si ce n'est le fait qu'on se dit qu'il devrait en être ainsi. Il s'agit d'une tentative de créer une prophétie auto-réalisatrice, où si tout le monde croit X, alors tout le monde agit comme si X était vrai, et cela rend X vrai. [...] Il est important de comprendre que les Thornes ne sont pas comme les dollars. À moins que les parts HeX ne puissent recevoir une base autre que le caprice de leurs propriétaires, le marché s'effondrera sûrement, car il n'y a rien pour le soutenir.

Plusieurs personnes ont réagi à cette conception. Ainsi, Dave Krieger a répondu à Hal Finney que les dollars fonctionnaient déjà comme cela. Perry Metzger, lui, a été plus loin en invoquant la conception subjective de la valeur :

L'une des grandes avancées de la théorie économique autrichienne est la notion que toute valeur est complètement subjective - c'est tout simplement ce que les gens sont prêts à payer pour la chose valorisée. [...] Toute monnaie est psychologique.

HEx n'a jamais réellement fonctionné en tant que système de réputation car il n'y avait pas de sens à évaluer la réputation comme cela, et l'activité était de toute manière trop timide. Néanmoins, le Thorne lui a commencé à être utilisé comme monnaie d'échange. Par conséquent, bien que Brian Hawthorne lui-même avait déclaré que HEx n'était pas « un système d'argent liquide numérique » et n'avait « aucune prétention à l'être », les personnes présentes sur la liste se sont mises naturellement à effectuer des échanges contre du Thorne.

Le premier achat d'un service a eu lieu le 31 août 1993 lorsque Dave Krieger a proposé à John McPherson de lui donner 1000 Thornes s'il recopiait et publiait une présentation de Vernor Vinge réalisée par The San Diego Union-Tribune. John McPherson a accepté dans la soirée, heure de Californie, concluant ainsi l'échange.

Nick Szabo vendait quelquesservices contre du Thorne, et avait été jusqu'à mettre au point son propre catalogue de textes en tous genres, appelé « Nick's Catalog ».

Quelques paris étaient réalisés sur la liste de diffusion. De son côté, Tim May mettait à disposition des dossiers d'informations contre des Thornes, dans le cadre de son projet de BlackNet.

Au cours du temps, le Thorne a aussi acquis un prix en dollars. Brian Hawthorne vendait du Thorne à un prix de 0,01 $ pièce. Cependant, la demande pour le Thorne était moins forte que cela et la plupart des gens acceptaient d'acheter du Thorne un prix de 0,001 $. Tim May en particulier cherchait à se procurer plus de Thornes : il a par exemple acheté 10 000 Thornes à Edgar W. Swank pour 10 $ en liquide. Le but de Tim May était d'« accumuler plus de Thornes » dans l'espoir que le système persiste et que Brian Hawthorne n'ait pas « l'intention de dévaloriser le Thorne en imprimant plus », chose que ce dernier confirmera :

Je vais répéter ce que j'ai déclaré publiquement auparavant. Il y a exactement un million de Thornes en circulation. Je n'en imprimerai pas plus.

Cet amorçage du Thorne a étonné certains membres de la liste, et ce d'autant plus que cette utilisation n'était pas la vocation initiale du système. Ainsi, David Murray expliquait le 28 septembre :

Quand HEX a débuté, je ne pensais pas que le thorn[e] pouvait spontanément acquérir de la valeur. Je n'en suis plus si sûr maintenant. Les thorn[e]s offrent un avantage distinct par rapport aux dollars ici sur la toile : ils sont électroniques et échangeables électroniquement. Cette marge d'efficacité peut suffire à leur permettre d'acquérir de la valeur, avec un peu d'aide (spontanée).

Cela a également inquiété Brian Hawthorne, qui voyait son système être utilisé comme monnaie, et qui ne voulait pas subir les poursuites étatiques que subissait à l'époque le créateur de PGP, Philip Zimmermann :

Avertissement officiel, de sorte à ce que je ne me retrouve pas dans la même situation que Phil Zimmermann : Le Hawthorne Exchange est un marché de réputation, pas un marché d'actions, de matières premières, de devises ou d'obligations. Le Thorne est un jeton avec lequel échanger des réputations. Le Hawthorne Exchange décline toute responsabilité quant à l'utilisation de Thornes comme monnaie réelle par ses clients.

Toutefois, cette expérience est lentement tombée dans l'oubli et l'activité a commencé à décliner vers la fin de l'année 1993. Le 21 janvier 1994, Brian Hawthorne a mis le Hawthorne Exchange en vente, n'ayant plus le temps de s'en occuper. Il avait en effet lancé la chose de manière plus ou moins ironique et ne s'attendait pas à ce que les gens la prennent autant au sérieux. La plateforme a été rachetée par Bill Garland, qui a déclaré par la suite que « HEx [avait été mis] en sommeil et qu'il le resterait encore un peu » (HEx is now dormant and will be for a little while yet). Le Hawthorne Exchange n'a jamais réapparu et par conséquent le Thorne a fini par perdre sa valeur.

Magic Money et les Tacky Tokens

À l'instar de la liste extropienne, la mailing list cypherpunk a également connu son expérience d'argent liquide numérique. Il s'agissait du protocole Magic Money qui permettait à chacun de créer sa propre devise numérique. Celui-ci a été présenté sur la liste de diffusion cypherpunk le 4 février 1994, par un anonyme qui utilisait PGP pour s'identifier. Le créateur de Magic Money, Pr0duct Cypher, décrivait son système comme suit :

Magic Money est un système d'argent liquide numérique conçu pour être utilisé par courrier électronique. Le système est en ligne et intraçable. « En ligne » signifie que chaque transaction implique un échange avec un serveur, pour éviter les doubles dépenses. « Intraçable » signifie qu'il est impossible pour quiconque de retracer les transactions, de faire correspondre un retrait avec un dépôt, ou de faire correspondre deux pièces de quelque manière que ce soit.

Tout comme le Hawthorne Exchange, Magic Money nécessitait par un serveur qui analysait des courriels pour faire fonctionner la chose. Magic Money était un protocole et par conséquent nécessitait que la personne qui désirait créer une nouvelle devise numérique fasse fonctionner son propre serveur. Pour être intraçable, le système se fondait sur les signatures aveugles de David Chaum, une technologie brevetée, ce qui faisait que Magic Money était avant tout un prototype expérimental.

À la fin de sa présentation initiale, Pr0duct Cypher ajoutait la remarque suivante à propos de la valorisation des jetons créés avec son système :

Maintenant, si vous êtes toujours réveillé, vient la partie amusante : comment introduire une valeur réelle dans votre système digicash ? Comment, d'ailleurs, faites-vous même en sorte que les gens jouent avec ?

Qu'est-ce qui rend l'or précieux ? Il a quelques propriétés utiles : c'est un bon conducteur, il résiste à la corrosion et aux produits chimiques, etc. Mais celles-ci ne sont devenus importantes que récemment. Pourquoi l'or a-t-il été précieux pendant des milliers d'années ? C'est joli, c'est brillant et surtout, c'est rare.

Digicash est joli et brillant. Les gens en parlent depuis des années, mais peu l'ont utilisé. Vous pouvez rendre votre cash plus intéressant en donnant à votre serveur un nom provocateur. Le faire passer par un service de repostage pourrait lui donner une touche « underground » qui attirerait les gens.

Votre digicash devrait être rare. Ne le donnez pas en grande quantité. Demandez à certaines personnes de jouer avec votre serveur, en vous faisant passer des pièces. Organisez un concours - la première personne qui casse ce code, répond à cette question, etc. gagne de l'argent numérique. Une fois que les gens commenceront à s'y intéresser, votre monnaie numérique sera demandée. Assurez-vous que la demande dépasse toujours l'offre.

Bitcoin n'est-il pas le digne héritier de Magic Money ?

Suite à cette présentation, les réactions ont été enthousiastes. Hal Finney a répondu dans la foulée : « Wow ! Génial ! ». Francis Barrett, lui, affirmait que c'était « la chose la plus géniale [qu'il avait] lue depuis longtemps ».

Le premier serveur a été mis en place par Mike Duvos le 25 février 1994. Ses pièces étaient appelés les « Tacky Tokens », ou « jetons poisseux », et elles étaient émises en dénominations de 1, 2, 5, 10, 20, 50, et 100 unités. En guise d'incitation à essayer le système, il distribuait 100 Tacky Tokens aux 10 premières personnes qui envoyaient un courriel au serveur.

Quelques tentatives d'utiliser les Tacky Tokens comme monnaie d'échange sont apparues comme la proposition de vente d'un GIF de qualité contre 5 Tacky Tokens, mais cependant cela n'a pas pris comme les cypherpunks l'imaginaient. Cet échec a fait réfléchir certains d'entre eux sur le problème de l'amorçage.

Dans son essai Why Digital Cash is Not Being Used, Tim May relevait différentes raisons pour lesquelles Magic Money / Tacky Tokens ne gagnait pas en traction, dont les trois principales étaient qu'il n'y avait quasiment rien à acheter, que l'utilisation était difficile techniquement et que le système n'offrait aucun intérêt particulier. May recommandait donc une liste de marchés qui pourraient être avantageux pour les système d'argent liquide numérique comme les cartes de téléphone, les routes à péage, les marchés illégaux, les marchés de paris et les services numériques de repostage.

Quelqu'un m'a récemment rappelé mes mots de l'intro de Magic Money, dans laquelle j'ai prédit que l'argent liquide numérique pouvait prendre de la valeur par lui-même. Je savais quand j'ai écrit le programme que donner la valeur au système serait la partie la plus difficile. [...] La plupart des grandes économies utilisent aujourd'hui une monnaie fiduciaire, il est donc clair que la monnaie fiduciaire fonctionnera. Mais vous ne pouvez pas créer une nouvelle économie avec de la monnaie fiduciaire. La monnaie doit commencer par avoir une valeur et une convertibilité dans le monde réel. Après avoir été en circulation pendant un certain temps, elle peut être « découplée » des étalons extérieurs.

Il y a trois problèmes qui interviennent.

1> Faire en sorte que les gens s'y mettent, de l'ignorance totale à la présence d'un client Magic Money opérationnel sur leurs systèmes.

2> Distribuer vos pièces numériques.

3> Échanger vos pièces numériques contre quelque chose ayant de la valeur.

On note qu'il revenait alors sur sa position initiale, pour rejoindre la conclusion du théorème de régression de Mises : la valeur de la monnaie devait remonter à une valeur d'usage non monétaire, si besoin par le biais d'adossements successifs.

À la suite de ces discussions, d'autres implémentations de Magic Money ont vu le jour : les GhostMarks ou « marks fantômes » ; les DigiFrancs ou « francs numériques », prétendument adossés à 10 caisses de Cola-Cola Light conservés dans un coffre ; ou encore les NexusBucks ou « dollars de liaison », créés par un dénommé Sameer qui souhaitait rémunérer du travail de développement informatique grâce à ces jetons.

Cependant, toutes ces unités numériques à l'utilité très limitée ont disparu progressivement. À la mi-août 1994, Mike Duvos, l'opérateur du serveur gérant les Tacky Tokens, déclarait :

Je n'ai pas vu de Tacky Token depuis des mois, bien qu'il y avait pas mal d'activité lorsque j'ai rendu mon serveur disponible au début.

La cause de cette désertion était l'apparition d'un autre système d'argent liquide numérique : eCash et ses cyberbucks.

eCash : l'expérience des cyberbucks

Comme on l'a dit en introduction, David Chaum est l'un des fondateurs de l'argent liquide numérique. C'est donc tout naturellement qu'il a essayé de mettre en application son idée, par l'intermédiaire de eCash. Après avoir fondé sa société (DigiCash) en 1989, et avoir travaillé sur le sujet pendant plusieurs années, il a fini par mettre au point un prototype et à le présenter au monde le 27 mai 1994 lors de la première conférence internationale sur le World Wide Web au CERN à Genève.

eCash a par la suite mis en route, sous la forme d'un essai réalisé avec la participation de volontaires. Cet essai a été annoncé en juillet et a débuté le 19 octobre. Les unités émises pour l'occasion étaient appelés les cyberbucks, ou « dollars d'internet », et avaient pour symbole cb$, c$ ou e$ selon les individus. Puisqu'il s'agissait d'un test, les cyberbucks ne bénéficiaient d'aucun adossement au dollar et possédait donc un prix flottant.

L'avantage que possédait eCash est que le système était développé par une entreprise reconnue, qui savait communiquer et qui savait comment démarrer un nouveau projet. La distribution initiale a ainsi été mise à profit pour encourager l'utilisation du système : 100 cyberbucks étaient en effet distribués à chaque nouvel utilisateur. Cela fait que l'expérience des cyberbucks s'est retrouvé avec des centaines d'utilisateurs et des dizaines de commerçants dès ses débuts.

En janvier 1995, l'essai jusqu'alors réservé aux États-Unis s'étendait au monde entier.

Le premier échange en cyberbucks aurait eu lieu dès octobre : ils s'agissait de l'achat d'une carte postale par Marcel van der Peijl, un employé de DigiCash, auprès de la société Global-X-Change.

eCash connaissait également un certain succès dans la communauté cypherpunk, et était souvent évoqué sur la liste de diffusion. Certains cypherpunks ont même fini par travailler pour DigiCash, comme Nick Szabo.

Le cyberbuck a lui aussi acquis un prix. Il existait une liste de diffusion spécialisée qui servait à réaliser des échanges : appelée ECM (pour Electronic Cash Market), celle-ci avait été démarrée le 24 juin 1995 par Rich Lethin. Il y avait également d'autres endroits où échanger des dollars contre des cyberbucks et inversement, comme l'Eshop de FireCloud Solutions (voir l'image ci-dessous). En 1995, le prix du cyberbuck était de quelques centimes de dollar.

Bien que rare, l'utilisation des cyberbucks était bien réelle. Hal Finney offrait un prix en cyberbucks pour son concours de programmation (problème résolu par Damien Doligez). Adam Back proposait à la vente des t-shirts sur lesquels était imprimé du code d'un algorithme de chiffrement (algorithmes alors considérés comme des munitions par l'État fédéral des États-Unis), dont un exemplaire a été acheté par Mark Grant le 17 août 1995. Bryce Wilcox (devenu aujourd'hui Zooko Wilcox-O'Hearn) proposait de vendre son logiciel facilitant l'utilisation de PGP pour 10 cyberbucks.

Jim Crawley résumait l'état des lieux le 11 juillet 1995, dans une courte chronique pour la revue en ligne The Computists' Weekly :

Pouvez-vous créer de la valeur réelle sur la toile simplement en émettant une monnaie étrange ? Apparemment oui. Digicash a distribué 1 M d'ecash, 100 e$ par utilisateur. Quelques marchands ont accepté les cyberbucks pour des partagiciels ou des produits d'information, et Adam Back en Grande-Bretagne vous vendra un T-shirt cryptographique "export-interdit" pour 250 e$ (ou 8 £, qui met en place un taux de change différent). Le premier échange connu vers la devise américaine a eu lieu lorsque Lucky Green a accepté le mois dernier de vendre ses 100 e$ pour 5 $. Cela établit un prix de vente de 50 000 $ pour l'émission de Digicash, bien qu'il soit possible que l'édition limitée ait une valeur beaucoup plus élevée en tant qu'article de collection. Selon l'analyste du commerce en ligne, Robert Hettinga, « le prix dont nous parlons ici est la valeur marginale du concept d'e$ lui-même : anonymat, fluidité de transfert, commodité, ce que vous voulez. »

Cependant, tout n'était pas parfait pour les utilisateurs de cyberbucks et certains se posaient des question sur la pérennité du système, à l'instar de Nathan Loofbourrow qui évoquait dans un courriel du 23 août la dépendance du système vis-à-vis de DigiCash :

Je n'ai pas encore vu de date, mais Digicash déclare à plusieurs reprises dans ses communiqués de presse que les Cyberbucks ne sont qu'une monnaie d'essai et qu'à un moment donné dans le futur, l'essai prendra fin. Est-ce que cela signera le fin du marché pour les c$ à ce moment-là ? Sans Digicash pour authentifier la monnaie, il semblerait impossible d'échanger les pièces de c$. [...] Afin de préserver la valeur de la nouvelle monnaie électronique, [...] nous avons besoin de l'assurance que la masse monétaire ne connaîtra pas une croissance déraisonnable. L'essai de ecash bénéficie de la promesse de Digicash d'un plafond de 1 million de c$ ; cette confiance a-t-elle un poids suffisant pour que le Cyberbuck ou son successeur garde une quelconque valeur pour l'utilisateur ?

Malheureusement, sa prédiction est rapidement devenue réalité. En octobre 1995, la Mark Twain Banklançait sa propre version de eCash en partenariat avec DigiCash, et, contrairement à l'essai précédant, l'unité échangée était adossée au dollar étasunien. Bien que l'expérience des cyberbucks ne se soit pas arrêtée là, leur valeur s'est effondrée à cause de cette nouvelle. Le sort des cyberbucks a finalement été scellé lorsque Digicash a fait faillite en septembre 1998.

Conclusion

Ainsi, que ce soit avec le Hawthorne Exchange, Magic Money ou eCash, on a pu voir des unités numériques être valorisées sans être adossée à une monnaie existante. Pourquoi ? Parce que leur fonction -- transférer de la valeur sur internet -- était très demandée, notamment par les cypherpunks dans le but de réaliser leur idéal. Néanmoins, toutes ces expériences reposaient sur un tiers de confiance, et se sont définitivement arrêtées lorsque le tiers en question a cessé ses activités. Le Thorne, le Tacky Token et le cyberbuck n'étaient ni durables ni rares, et ne pouvaient donc pas devenir des monnaies plus largement acceptées.

Satoshi Nakamoto le reconnaissait lui-même. Dans un courriel adressé à la liste de diffusion p2p-research, il réagissait à la comparaison entre Bitcoin et eCash en disant :

Bien sûr, la plus grande différence est l'absence de serveur central. C'était le talon d'Achille des systèmes chaumiens ; lorsque l'entreprise centrale fermait ses portes, la monnaie disparaissait.

À la suite des expériences des années 1990, l'idée de créer un argent liquide numérique sans valeur intrinsèque s'est faite plus rare, pour laisser la place à des systèmes où les unités étaient indexées sur l'or (e-gold) ou le dollar (Liberty Reserve). Quelques cypherpunks ont bien tenté d'imaginer des systèmes décentralisés, comme b-money, bit gold ou RPOW, mais ceux-ci ont été immédiatement jugés trop peu robustes. Ce n'est qu'avec l'apparition de Bitcoin en 2008 que la malédiction a été levée et qu'un vrai argent liquide numérique a pu voir le jour.