Cet article a été initialement publié le 12/07/2017 sur Révolte Créatrice et sur Steem.

L’argent ! Y a-t-il quelque chose qui intéresse plus le monde moderne que l’argent ? Pour la plupart, nous apprécions l’argent car il intervient dans la satisfaction de nos désirs les plus communs. Eau, nourriture, vêtements, logement, chauffage, électricité, outil de travail, culture, et même position sociale : tout semble s’obtenir par son intermédiaire. L’argent est le symbole de la richesse. Certains l’adulent, d’autres en font la cause de tous les maux : toujours est-il que le sujet a un enjeu réel, tangible pour la quasi-totalité des êtres humains.

Si je veux parler aujourd’hui de la monnaie (terme plus correct pour décrire ce que nous appelons « argent »), c’est pour parler de l’avancée sans précédent que représentent les cryptomonnaies, et du potentiel qu’elles ont d’œuvrer pour la liberté. L’engouement récent qui est en train de se former dans le monde financier et médiatique autour de la « technologie blockchain » ne fait que confirmer le bouleversement économique qu’elles pourraient provoquer.

Monnaie et cryptomonnaie

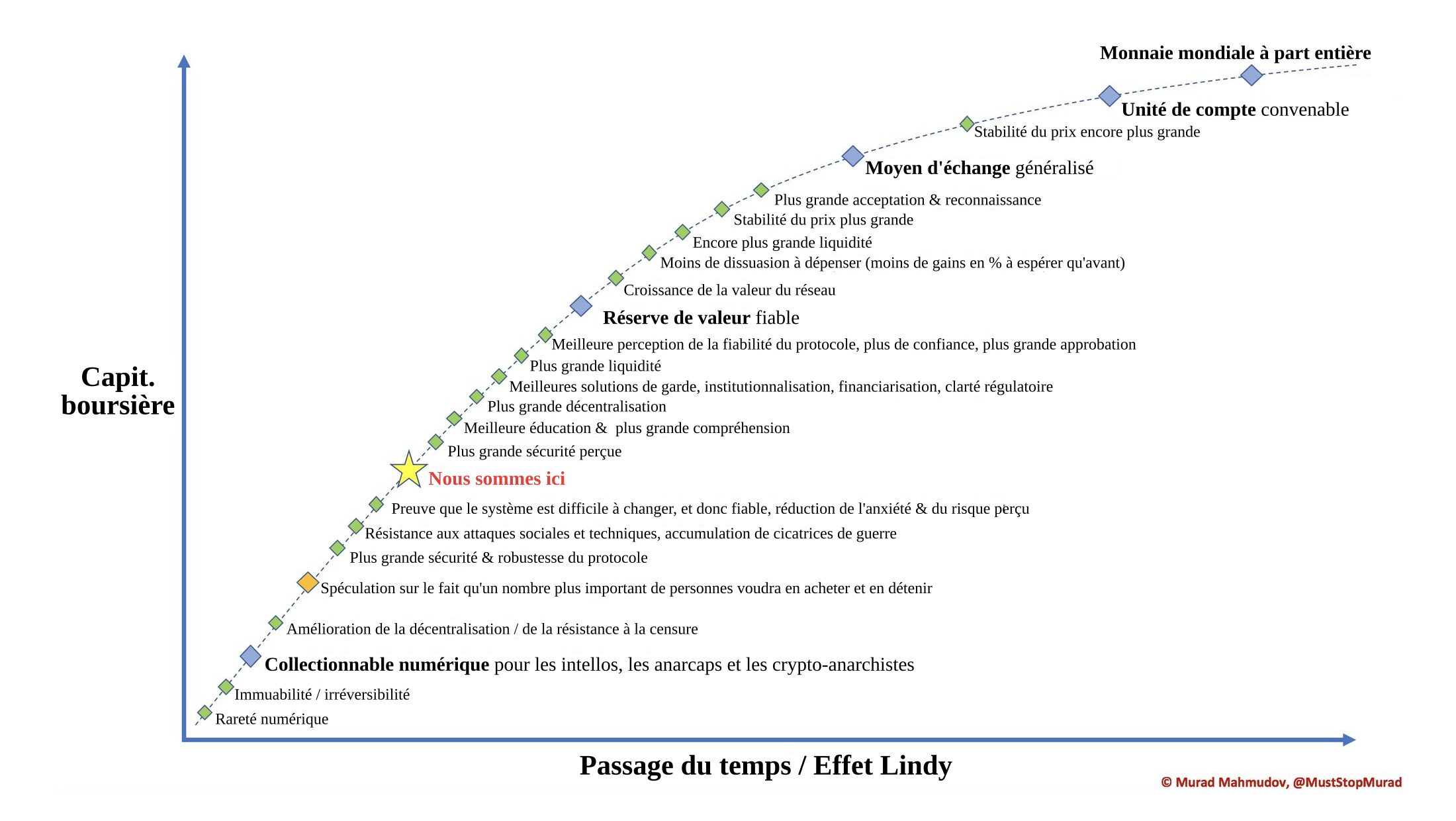

La monnaie est usuellement définie comme un bien remplissant trois fonctions :

- Elle a un rôle d’intermédiaire dans les échanges : en étant universellement reconnue, elle résout les problèmes d’un hypothétique troc.

- Elle constitue une réserve de valeur dans le temps : elle permet d’accumuler du travail fourni pour n’en récupérer les produits que bien plus tard.

- Elle sert d’unité de compte pour le calcul économique ou la comptabilité : c’est un moyen standard d’exprimer la valeur des autres biens.

Dans l’histoire de l’humanité, les marchandises servant de monnaie ont été nombreuses (bétail, sel, coquillages, graines de cacao, etc.), mais ce sont les métaux précieux comme l’or et l’argent qui ont été adoptés le plus largement pour cet usage, en raison de leur rareté, de leur inaltérabilité, de leur divisibilité et vraisemblablement de leur beauté. Aujourd’hui, nous utilisons des billets et des pièces n’ayant plus aucune valeur intrinsèque (appelés liquide ou espèces) et des écritures dans les registres des banques (appelés comptes bancaires). En fait, ce qui caractérise la monnaie, c’est une construction psychologique : chacun apporte de la valeur à sa monnaie parce qu’il est convaincu qu’elle va lui permettre d’acheter d’autres biens à ses semblables (qui lui apportent de la valeur pour la même raison).

![]()

Maintenant qu’est-ce que la cryptomonnaie ? Pour expliquer brièvement en quoi consistent les cryptomonnaies, il convient de parler de la première d’entre elles, le bitcoin. Bitcoin est un protocole d’échange d’informations pair-à-pair fonctionnant sans autorité centrale, créé en 2008 par Satoshi Nakamoto et mis en pratique à partir du 3 janvier 2009. Ce protocole open-source gouverne l’émission et les transactions d’un jeton (token) du même nom qui a vocation à être une monnaie : le bitcoin (qu’on écrit en minuscules pour différencier la monnaie du protocole). Bitcoin utilise différentes technologies cryptographiques : c’est pour cela qu’on parle de crypto-monnaie.

L’ensemble de tous les échanges effectués entre ses utilisateurs depuis sa création est enregistré dans un immense registre public appelé chaîne de blocs ou blockchain. Pour initier une transaction, il suffit à un utilisateur de l’écrire dans la blockchain à l’aide du protocole. Contrairement au cas d’un virement bancaire qui aurait besoin d’être validé par les banques concernées, Bitcoin s’affranchit d’un tiers de confiance : la fiabilité du système repose sur le fait que la validation d’un bloc (un ensemble de transactions) demande la résolution d’un problème cryptographique nécessitant une grande puissance de calcul. Cette validation, appelée preuve de travail, offre à celui qui la réalise une récompense se composant de bitcoins créés par le protocole (ainsi que d’éventuels frais de transaction). C’est ce qu’on appelle le minage (en référence aux mineurs d’or) et c’est la seule façon d’augmenter la masse monétaire du bitcoin.

Le bitcoin est une monnaie déflationniste dans le sens où la quantité de bitcoins pouvant être créés est limitée à 21 000 000. La rémunération par bloc (actuellement de 12,5 BTC) est réduite de moitié tous les 210 000 blocs (soit environ tous les 4 ans), et s’arrêtera aux alentours de 2140. C’est pour cette raison que, si l’intérêt pour le bitcoin ne cesse pas de s’accroître, sa valeur augmentera au fil des années.

Autre détail important, la « gouvernance » de Bitcoin repose sur un consensus de la communauté, c’est-à-dire sur l’équilibre entre les intérêts de chacun : le conservatisme des développeurs, la cupidité des mineurs, la demande d’amélioration des utilisateurs. Il ne s’agit pas d’un système démocratique (personne ne vote à proprement parler) mais plutôt économique. La gouvernance émerge en effet du choix du logiciel (la version du protocole) que les utilisateurs lancent sur leur ordinateur. Les mineurs ont une grande influence sur ce choix car c’est eux qui valident la chaîne : si n’importe qui peut créer sa propre version de Bitcoin, n’importe qui n’est pas assuré que les mineurs le suivront. Cependant, leur pouvoir est limité car ce sont les utilisateurs qui donnent de la valeur au bitcoin, et qui donc vont agir sur les revenus du minage. La solidité du protocole est basée sur un ordre spontané produit par l’ensemble des actions volontaires des individus. La gouvernance de Bitcoin peut être comparée à celle du langage humain que personne ne gouverne réellement (n’en déplaise à l’Académie Française) et dont l’évolution résulte du choix des règles que vont appliquer les membres d’une communauté linguistique pour communiquer. Il s’ensuit que le protocole peut effectivement évoluer pour résoudre les problèmes qu’il rencontre (comme la récente congestion du réseau), mais que cette évolution est fastidieuse en raison de tous les intérêts en jeu.

Plus généralement, une cryptomonnaie est une monnaie numérique décentralisée qui repose sur un protocole cryptographique pair-à-pair. Elle peut avoir des différences techniques avec le bitcoin : Litecoin utilise une autre fonction de hachage (Scrypt), Ethereum met en avant l’implémentation de contrats auto-exécutables, Monero propose une anonymisation des transactions, Dash permet des transactions instantanées. Cependant, elles en conservent les principales caractéristiques et en particulier l’absence de recours à un tiers de confiance pour procéder à une transaction. En ce sens, les cryptomonnaies sont des concurrentes sérieuses aux monnaies « traditionnelles » qui demandent l’intervention des banques et des États pour fonctionner.

Le bitcoin s’est fait connaître auprès du grand public en 2013 lorsque son cours est monté à plus de 1000 $ avant de chuter dramatiquement début 2014 suite à la faillite de Mt. Gox. C’était le début d’un nouvelle ère. Depuis, la confiance globale dans les cryptomonnaies s’est consolidée. De plus en plus de monde s’y intéresse. En dépit de la volatilité du marché, les investissements se sont intensifiés et les projets dans le domaine se sont multipliés (notamment sur le réseau Ethereum). En mars 2017, la capitalisation boursière totales des cryptomonnaies s’approchait des 25 milliards de dollars ; début juin 2017, soit 3 mois plus tard, elle avait quadruplé en atteignant les 100 milliards de dollars. Bien que nous pouvons nous attendre à de fortes corrections du marché dans les mois à venir, et même à un krach en cas de défaillance technique (il ne faut pas oublier le caractère expérimental de ces technologies), nous sommes peut-être à la veille d’un âge d’or des cryptomonnaies. Pour ma part, je m’étonne chaque jour de cet écosystème qui ne cesse d’évoluer.

Le règne des monnaies fiat

Depuis la fin de l’étalon-or en 1971, toutes les monnaies gouvernementales du monde (le dollar, l’euro, le yen, le yuan, etc.) sont des monnaies fiat. Une monnaie fiat (du latin « qu’il soit fait ») est une monnaie dont la valeur repose essentiellement sur la confiance accordée à l’État au sein duquel elle est utilisée et qui impose son cours forcé. Ce type de monnaie s’oppose aux monnaies liées à une marchandise (métaux précieux entre autres) : les pièces utilisées pendant des siècles avaient une valeur intrinsèque, même si le gouvernement intervenait dans leur fabrication pour en garantir la composition (par exemple, le napoléon était une pièce de vingt francs se composant de 6,45 g d’or à 900 ‰). Elle s’oppose également à la monnaie représentative comme les billets de banque qui permettaient d’obtenir une certaine quantité d’or et d’argent sur simple présentation, le cours forcé étant un régime monétaire dans lequel les banques sont dispensées d’échanger le papier-monnaie contre du métal précieux. Cette non-convertibilité, qui était autrefois exceptionnelle, est devenue la norme.

La monnaie fiat est imposée aux citoyens par la contrainte de la loi. En France, la monnaie liquide (appelée monnaie fiduciaire) a cours légal : il est interdit pour un commerçant de « refuser des pièces de monnaie ou des billets de banque […] selon la valeur pour laquelle ils ont cours » (Code pénal, article R642-3). Le citoyen doit payer ses impôts et ses amendes en euros. L’État impose un monopole sur la monnaie en espèces en interdisant à quiconque de vouloir concurrencer l’euro :

La mise en circulation de tout signe monétaire non autorisé ayant pour objet de remplacer les pièces de monnaie ou les billets ayant cours légal en France est punie de cinq ans d’emprisonnement et de 75 000 euros d’amende. (Code pénal, article 442-4)

Notons que les monnaies locales complémentaires n’ont pas vocation à concurrencer l’euro, et sont bien souvent indexées sur lui.

![]()

Mais la monnaie fiat ne se résume pas à sa forme liquide ; elle est aussi scripturale c’est-à-dire qu’elle peut se rapporter simplement à l’écriture d’une dette dans un registre bancaire. Aujourd’hui, avec le développement informatique, environ 90 % de la masse monétaire en circulation est dématérialisée. On reproche souvent aux cryptomonnaies leur caractère numérique et « virtuel », mais en réalité nous utilisons déjà de la monnaie numérique, et cela au moyen de chèques, de cartes de paiement, de virements bancaires et de prélèvements mensuels.

Dans les pays développés, la création de la monnaie scripturale est déléguée aux banques commerciales (comme le Crédit Agricole ou la Caisse d’Épargne en France) et réglementée par les banques centrales (BCE, Fed, Banque d’Angleterre, BoJ). La monnaie est simplement créée par les banques en échange d’une promesse de remboursement d’un particulier ou d’une entreprise. Il y a ainsi création monétaire lors de l’octroi d’un crédit, et destruction monétaire lors du remboursement de ce crédit : certains parlent d’« argent dette ». La monnaie est bien créée : la banque n’a pas besoin de détenir la somme demandée en espèces pour pouvoir la prêter. Pour plus d’informations, vous pouvez aller visionner cette très bonne vidéo de vulgarisation d’Heu?reka sur le sujet.

La monnaie fiat n’a donc pas de fondement tangible comme pouvait l’être les pièces de métal précieux ou les billets de banque convertible en or. Elle peut être théoriquement créée à partir de rien (ex nihilo), ce qu’on résume un peu grossièrement dans l’expression « faire fonctionner la planche à billets ». Cette création monétaire provoque mécaniquement ce qu’on appelle de l’inflation (ou « hausse des prix ») : si vous augmentez la masse monétaire, vous augmentez la demande sans changer l’offre des produits et services, ce qui aura pour conséquence finale d’augmenter les prix.

Par exemple, imaginez que vous doubliez la quantité de monnaie dans les mains de chaque citoyen d’un État fermé : chacun sera deux fois plus riche qu’il ne l’était auparavant et se mettra à consommer plus. Au fur et à mesure du temps, un homme qui vend ses services, voyant la demande pour ainsi dire doubler, se mettra à augmenter ses tarifs par intérêt. Celui qui achète ses services, voyant le prix augmenter, se mettra lui aussi à vendre ses services plus cher. Peu à peu, toute la société se calibrera sur cet équilibre entre l’offre et la demande, les plus pénalisés dans l’histoire étant ceux qui ont le moins de facilité à changer leurs tarifs, à savoir les salariés. Finalement, les prix auront doublé.

En règle générale, les gouvernements et les banques ne sont pas généreux au point d’augmenter la quantité de monnaie de chaque citoyen et utilisent l’argent créé pour financer leurs propres projets (guerres, subventions, projets personnels des dirigeants…), ce qui a pour effet d’appauvrir les épargnants. L’inflation est une sorte d’impôt indirect et invisible qui touche tout le monde. De plus, elle engendre des désastres monstrueux dans les pays qui abusent de la création monétaire.

Les cas d’inflation sont nombreux, dans l’histoire comme dans l’actualité. En France, les premières expériences de monnaie fiat ont conduit à une importante augmentation des prix : on peut citer notamment la mise en place du système de Law (prononcé « Lass ») entre 1716 et 1720, ainsi que l’émission des assignats pendant la Révolution française qui a engendré une inflation de 304 % entre 1796 et 1797.

En 1914, l’effort de guerre a poussé la France, le Royaume-Uni et l’Allemagne à suspendre la convertibilité en or de leurs monnaies respectives (le franc, la livre et le mark). Après la première guerre mondiale, lorsque la France est revenue (momentanément) à l’étalon-or en 1928, la valeur du franc en or équivalait à 20 % de sa valeur de 1914. Le Royaume-Uni a mené une politique fortement déflationniste afin de restaurer la valeur de la livre sterling (ce qu’il a fait en 1925), mais cette politique a eu pour effet de freiner gravement l’économie. Quant à l’Allemagne (la grande perdante), elle a connu entre 1922 et 1923 une période d’hyperinflation (appelée hyperinflation de la république de Weimar) au cours de laquelle la valeur du mark s’est totalement effondrée.

De nos jours, dans les pays occidentaux, les banques centrales s’efforcent de conserver un taux d’inflation de 2 %, l’économie moderne étant dépendante de cette inflation pour fonctionner.

Un autre exemple d’hyperinflation beaucoup plus récent est celui du Zimbabwe entre 2000 et 2009, gouverné par Robert Mugabe. Le symbole de cette inflation est la mise en circulation, en janvier 2009, d’un billet de 100 000 milliards de dollars zimbabwéens valant 30 dollars américains. Encore plus récemment, au Venezuela, suite aux présidences successives de Hugo Chávez et de Nicolás Maduro (ce dernier étant encore en fonction), l’état de l’économie du pays s’est dégradé : les prix auraient été multipliés par 8 en 2016 alors que le PIB se serait effondré de 18,6 %.

![]()

Cependant, l’inflation n’est pas la seule conséquence pernicieuse de la nature des monnaies fiat. En vous forçant à utiliser des pièces et des billets sans autre valeur intrinsèque que leur coût de fabrication, le gouvernement peut tout simplement les déclarer comme invalides du jour au lendemain. C’est ce qui s’est passé en Inde le 8 novembre 2016. Ce jour-là, Narendra Modi a annoncé la démonétisation des billets de 500 et de 1000 roupies (valant respectivement 7 et 14 euros) sous prétexte de s’attaquer à la corruption et à l’évasion fiscale. L’ensemble de ces billets représentait 86 % de la masse monétaire fiduciaire en circulation, dans un pays où les échanges se font généralement en liquide, ce qui a provoqué la panique.

Cette mesure drastique rentre dans le cadre d’un guerre contre l’argent liquide menée par les États du monde entier. Le liquide est en effet bien moins visible et contrôlable que l’argent présent sur nos comptes bancaires : il sert au marché noir, à éviter l’impôt et la surveillance. Le rêve d’une société sans espèces (cashless society) représente aux yeux des fanatiques la fin de ces petits actes de révolte financière contre l’État auxquels sont continuellement poussés les individus. L’utilisation d’un compte bancaire (et donc le fait de devoir passer par une banque) permet en effet au gouvernement (sous certaines réserves évidemment) de savoir la somme d’argent que vous possédez, combien vous gagnez et avec qui vous échangez. Mieux : on peut purement et simplement vous voler. Lors de la crise chypriote de 2013, dans le cadre du plan de sauvetage des banques, les dépôts de plus de 100 000 euros de la Bank of Cyprus ont été ponctionnés à 37,5 %, sans cadre légal. Depuis le 1er janvier 2016, la « Directive sur le redressement et la résolution des banques » de l’Union Européenne autorise les banques à ponctionner les comptes de leurs clients de plus de 100 000 euros en cas de difficulté ou de faillite.

La liberté cryptomonétaire

Pour lutter contre tous les inconvénients liés aux monnaies fiat (inflation, démonétisation du liquide, ponction des comptes bancaires), la solution optimale a longtemps été de détenir des métaux précieux en tant que valeur refuge. Bitcoin a changé la donne. Les cryptomonnaies sont devenues des alternatives sérieuses en cas de crise monétaire. Elles permettent de conserver de la valeur à l’abri des actions du gouvernement. Elles donnent aux individus dépourvus de comptes bancaires la possibilité d’être leur propre banque à condition de posséder un smartphone et un accès à Internet. Elles anéantissent les frontières : chacun peut envoyer des fonds de façon quasi-instantanée à l’autre bout du monde sans autre coût que les frais de transaction (qui sont ridicules par rapport aux diverses taxes prélevées dans les échanges internationaux).

Bitcoin a redonné espoir à tous ceux qui chérissent la liberté, et pour cause : il a un biais idéologique très marqué, ayant été conçu pour échapper à l’autorité de l’État et des banques centrales. Véritable prouesse technologique, Bitcoin constitue une défiance envers un système monétaire qui marche sur la tête. La date de sa mise en pratique est de fait très symbolique : elle fait suite à la crise des subprimes aux États-Unis, celle-là même qui a engendré la crise économique globale de 2008.

![]()

Le protocole Bitcoin a été imaginé par des crypto-anarchistes (aussi appelés cypherpunks), c’est-à-dire des personnes qui s’opposent au contrôle gouvernemental de l’information sur le web et qui préconisent des moyens cryptographiques pour y remédier. Comme Jacques Favier et Adli Takkal Bataille l’indiquent dans leur ouvrage Bitcoin, la monnaie acéphale :

Bitcoin [a été] conçu par et pour gens opposés à l’autoritarisme des gouvernements, refusant la censure et la possibilité de censure, refusant la surveillance de masse, souhaitant conserver la propriété de leurs données personnelles, pensant que pour cela l’anonymisation de leurs correspondances, de leurs données et de leurs transactions est un droit, que les logiciels libres sont plus sûrs que les logiciels propriétaires, aux sources fermées, et qu’une monnaie libre par rapport aux États et aux banques est une chose désirable et utile.

L’idée d’un « internet de la monnaie » n’est pas nouvelle dans le milieu. Comme partout dans le monde de la recherche, Satoshi Nakamoto s’est inspiré grandement des projets antérieurs. Nous pouvons citer le eCash de David Chaum (1994), la b-money de Wei Dai (1998) et le bit gold de Nick Szabo (2005), reconnus comme étant des précurseurs du bitcoin. Satoshi Nakamoto cite d’ailleurs le papier de Wei Dai dans le livre blanc de Bitcoin.

Chose fascinante à propos de Bitcoin : tout le monde ignore l’identité réelle de son inventeur, Satoshi Nakamoto n’étant qu’un pseudonyme pouvant désigner une personne ou un groupe de personnes. Encore plus fou : il a très vite cessé d’intervenir dans l’évolution de son invention. Ainsi, contrairement à d’autres protocoles cryptomonétaires comme Litecoin, Ethereum ou Dash, Bitcoin n’a pas meneur qui serve de figure principale, même si certaines personnalités s’imposent plus que les autres. Le bitcoin est une monnaie acéphale (littéralement « sans tête »), ce qui ne fait que renforcer son biais anarchisant.

Les cryptomonnaies sont aussi conformes aux idéaux libéraux de liberté, de propriété et de responsabilité. Tout d’abord elles offrent une libération du monde de la monnaie qui est, comme nous l’avons aperçu, dominé par des entités telles que les banques et les gouvernements. En 1976, dans Pour une vraie concurrence des monnaies, Friedrich Hayek proposait d’ailleurs l’établissement d’une liberté monétaire et bancaire totale, qui se traduirait notamment par l’émission concurrentielle de monnaies distinctes. Les cryptomonnaies représentent un facteur de libre échange à l’échelle de la planète : il devient très difficile d’empêcher une personne d’envoyer une transaction, même si cette transaction est « prohibée ». Elles garantissent informatiquement la propriété des fonds d’un utilisateur, le vol étant pour ainsi dire impossible. De cette propriété absolue, découle une responsabilité : tout utilisateur peut être privé de ses fonds en cas de mauvaise manipulation ou de perte des clés de son portefeuille. Cette responsabilité contraste avec le système actuel où votre banque vous rembourse lorsque vous vous faites voler votre carte de crédit, et où chaque site web vous propose de restaurer votre session avec votre adresse mail en cas de perte de votre mot de passe.

Bitcoin est une invention radicalement hostile à l’autorité, rejetant non seulement la censure, la surveillance et plus généralement le contrôle de l’information, mais aussi et surtout l’intervention gouvernementale dans l’économie. Cette radicalité, les médias de masse l’évoquent dès qu’ils parlent de Bitcoin : la cryptomonnaie facilite les échanges illégaux, le trafic de drogues et le financement du terrorisme islamiste. La cryptomonnaie est foncièrement une mise en pratique anarcho-capitaliste et il est dans l’ordre des choses qu’elle soit utilisée dans le cadre du marché noir ou du marché gris. Car, après tout, qu’est-ce que le marché « noir » si ce n’est le marché libre, exempt de toute taxe et de toute réglementation administrative ? De fait, le bitcoin a longtemps été la monnaie du dark web, célèbre pour avoir été utilisé sur la plateforme Silk Road, avant d’être concurrencé par des monnaies plus confidentielles comme le monero ou le zcash.

En donnant aux utilisateurs la capacité d’éviter l’impôt, les cryptomonnaies constituent un instrument de lutte directe contre l’État. En France, la place occupée par l’État (au sens général) est imposante et ne cesse de croître : l’ensemble des prélèvements obligatoires est passé de 33,6 % du produit intérieur brut en 1965 à 45,5 % en 2014. Les cryptomonnaies entraîneraient la réduction la pression fiscale par le bas, en permettant aux citoyens qui les utilisent (je pense notamment aux commerçants) de ne pas déclarer tous leurs revenus (comme cela se fait habituellement avec le liquide). En cas d’adoption de masse d’une cryptomonnaie, la souveraineté monétaire rendue aux individus pourrait possiblement faire reculer le pouvoir étatique, en l’obligeant à s’adapter à cette évolution. C’est dans cet esprit que le prix nobel Milton Friedman affirmait dans une interview en 1999 :

Je pense qu’Internet va devenir une des forces majeures qui va diminuer le rôle des gouvernements. La seule chose qui manque, mais qui sera développée bientôt, est une solution fiable de cash électronique.

Outre l’aspect monétaire, Bitcoin pourrait être à l’origine d’une liberté bien plus vaste. La technologie derrière le protocole, appelée par une métonymie un peu étrange « technologie blockchain », pourrait en effet révolutionner certains secteurs de l’économie nécessitant l’existence de tiers de confiance comme le notariat. Nous pouvons déjà le constater dans le monde cryptomonétaire : en servant de modèle, Bitcoin a provoqué une vague créative et certains protocoles se sont spécialisés pour remplir d’autres tâches que le paiement. Dans ce cas, le jeton n’est qu’une incitation à authentifier la chaîne de blocs et n’a pas vocation à devenir une monnaie réelle : il faudrait plutôt parler d’actif numérique. Ethereum est le parfait exemple de ce type d’usage : le protocole se présente comme une plateforme décentralisée qui exécute des contrats intelligents et qui permet le déploiement d’applications décentralisées. Citons également Steem qui est un réseau social récompensant ses utilisateurs ; Sia qui est un projet de stockage décentralisé des données ; et BitBay qui souhaite devenir une plateforme de marché permettant d’échanger des choses de manière sécurisée (souvent présenté comme un eBay décentralisé). L’innovation technique de la chaîne de blocs, amplifiée par la liberté des initiatives et la facilité d’investissement, pourrait bien changer la face du monde.

Néanmoins, je pense qu’il est judicieux de s’attendre à une contre-attaque de l’empire. Certains pays pourraient fortement restreindre voire interdire l’usage des cryptomonnaies, ce qui influencerait les bons citoyens qui respectent scrupuleusement la loi, même s’il serait facile de contourner la loi, comme on le fait aujourd’hui avec le téléchargement illégal. D’autres États choisiront peut-être d’utiliser la technologie de Bitcoin pour créer leur propre cryptomonnaie semi-centralisée : un euro numérique régi par l’Union Européenne pourrait ainsi voir le jour. Après tout, l’imagination des législateurs quand il s’agit de taxer et de réglementer une innovation technique est sans limites.

Conclusion

Les cryptomonnaies représentent un tour de force technique sans précédent. De par leur existence, elles nous poussent à nous intéresser à ce qui fonde la valeur de la monnaie que nous utilisons, et à réaliser à quel point nous faisons confiance au système bancaire actuel. Le XXème siècle a largement été dominé par les monnaies fiat et par l’inflation qui en résulte. Il est possible qu’il n’en soit pas de même pour le XXIème siècle. Si les cryptomonnaies fascinent tant, c’est en raison de leur caractère subversif et de leur potentiel de libération. Elles exacerbent le sentiment de défiance que tout individu normalement constitué ressent pour l’autorité, et sa propension à vouloir s’émanciper de la tutelle qui lui est imposée. C’est l’une des raisons pour lesquelles je pense que cet engouement pour les cryptomonnaies ne cessera de croître au cours des années, jusqu’à qu’elles deviennent des monnaies à part entière pour le commun des mortels.

Pour écrire cet article je me suis grandement inspiré du très bon ouvrage Bitcoin, la monnaie acéphale de Jacques Favier et Adli Takkal Bataille.