Le Bitcoin consolide depuis plusieurs jours et semble prêt à aller rechercher ses plus hauts de 2019. A grande échelle, les confirmations haussières se suivent, aussi bien sur le BTC que sur l'Éther, entrant dans un nouveau marché haussier.

L’échéance très attendue de la mise en place effective de la version 2.0 du réseau Ethereum pourrait encore être retardée. Cela suite à un bug identifié sur la version de testnet finale mise en ligne il y a un peu moins de deux semaines. Une information qui pose de nombreuses questions au sein de la […]

Si vous pensiez que les mots « Ethereum » et « Paris Hilton » n’iraient jamais ensemble, détrompez-vous. La rocambolesque héritière a mis à la vente un portrait de son chat sur Cryptograph, afin d’aider des associations caritatives.

Le déploiement de la mise à jour d’Ethereum a pris du retard et rencontré quelques difficultés. Vitalik Buterin a donc récemment admis qu’Ethereum 2.0 était un projet bien plus complexe qu’il ne l’avait estimé au départ.

Nouvel ajout à la liste des établissements qui acceptent les bitcoins (on-chain et Lightning) : Courbet, maison de joaillerie de la place Vendôme à Paris. « Au cœur de la place Vendôme, Courbet propose une alternative écologique et éthique à la joaillerie traditionnelle. Nos diamants sont créés en laboratoire, notre or est recyclé. Créer et préserver la magie de l’univers, […]

Temps de lecture : 4minutes BlockFi est une plateforme de lending, elle vous permet de déposer vos cryptomonnaies et de gagner des intérêts dessus, elle vous permet également d’emprunter des cryptomonnaies à hauteur de vos fonds. Qu’est-ce que BlockFi ? BlockFi est une application disponible

Mercredi 18 Novembre, Ethereum France reçoit Mamy Ratsimbazafy pour une présentation de l’Ethereum 2 à l’heure du déjeuner sur Youtube.

L’Architecture par Charles André van Loo (1705–1765)

L’avènement d’Ethereum 2 est proche, c’est une question de semaines depuis que le contrat de dépôt pour participer à la preuve d’enjeu (Proof of Stake) d’Ethereum a été déployé le 4 novembre. La création du premier bloc de la beacon-chain, qui servira de coordinateur du réseau Ethereum 2, est prévue au plus tôt pour le mercredi 2 décembre 2020.

Mamy avait déjà accordé une interview à Ethereum France que vous pouvez retrouver ici.

Pour vous présenter tout ce que vous devez savoir sur cette évolution et répondre à vos questions, Ethereum France recevra l’un de ses core dev: le français Mamy Ratsimbazafy qui développe le client Ethereum 2 Nimbus chez Status.

Rendez-vous à 12h30 mercredi 18 novembre sur notre chaîne Youtube

Source: Adobe/stockphoto-graf

Ethereum (ETH), le deuxième crypto-actif par la capitalisation boursière après Bitcoin (BTC), a dépassé la barre des 500$ pour la première fois depuis juillet 2018.

Au moment de la rédaction, ETH s'échange à 509$ et est en hausse de près de 7% en un jour et de 10% en une semaine. Le prix a augmenté de 31% en un mois et de 186% en un

Le nombre d’adresses Ethereum avec un ou plusieurs ETH a atteint un niveau record

Selon le site d’analyse de données crypto Glassnode, le nombre d’adresses détenant au moins un ETH est aujourd’hui plus élevé que jamais. Le site d’analyse des données chiffrées indique qu’il y a jusqu’à 1 170 598 d’adresses avec un ou plusieurs ETH se négociant actuellement à 483,82 $ – soit une hausse de 1,858 % au cours des dernières 24 heures

La contribution DeFi

Ethereum a fait ses plus grands progrès vers le mois de juin lors de son “bull run”, attribué à la montée de la finance décentralisée. Le secteur DeFi a pris son envol ces derniers mois, sa valeur totale étant actuellement bloquée à 13,8 milliards de dollars, et 7,7 millions d’ETH y ayant été injectés, selon DeFi Pulse.

Glassnode a souligné que 1,076 million d’adresses ETH détenaient au moins un ETH en juillet. Ce chiffre est passé à 1,126 million en septembre, soit une augmentation de 4,6 %. Depuis lors, d’autres adresses ont rejoint le réseau, portant le chiffre à 1,17 million à l’heure actuelle. Bien que cette augmentation ait été considérable, elle est loin de correspondre au scénario observé en 2017, lorsque ETH s’est approché de son prix le plus élevé de tous les temps

L’essor remarquable de 2017

Au début de cette année-là, moins de 66 000 personnes détenaient au moins un ETH. Fin 2017, ce chiffre était passé à plus de 700 000. Lorsque ETH a atteint son prix record en janvier 2018, il y avait 872 783 adresses, soit un bond de plus de 1 200 %.

Bien que l’augmentation actuelle du nombre d’adresses avec plus d’un ETH soit inférieure à 10 %, elle pourrait être un indicateur de la bonne santé de l’industrie générale du crypto. Cela dit, il est important de garder à l’esprit que toutes ces adresses ne sont pas détenues par des particuliers.

Bitcoin, en revanche, avait le plus grand nombre (825 254) de portefeuilles contenant un ou plusieurs BTC le 4 novembre. Ce nombre est considérablement inférieur à celui d’ETH, mais cela est prévisible étant donné que Bitcoin a un prix plus élevé qu’Ethereum.

Bitcoin est un concept de monnaie numérique fonctionnant sur Internet qui a été créé en 2008 par Satoshi Nakamoto. Mis en application à partir du 3 janvier 2009, il a parcouru un long chemin qui l’a mené à devenir ce qu’il est aujourd’hui, à la fois d’un point de vue technique, économique et social. Néanmoins, il existe toujours des incompréhensions à son égard, y compris chez ceux qui pensent avoir saisi ses principes de base. C’est en particulier le cas de son modèle de sécurité qui reste flou pour beaucoup de personens.

Dans Bitcoin, une foule de notions interviennent. Le système est fondé sur un réseau public et décentralisé de nœuds qui font tourner un logiciel open source. Ces nœuds vérifient des opérations cryptographiques et entretiennent un registre distribué et horodaté appelé la chaîne de blocs, registre où sont enregistrées toutes les transactions d’une unité de compte, le bitcoin. Au sein de ce réseau, un certain nombre d’acteurs, appelés des mineurs, utilisent la puissance de calcul de leurs machines afin de valider les transactions effectuées par le réseau, et reçoivent en échange une rémunération en bitcoins. Tout cela forme un tout harmonique qui permet à Bitcoin d’exister depuis quasiment douze ans.

Cependant, ce qui sécurise Bitcoin, ce n’est pas la cryptographie, la chaîne de blocs, le logiciel libre, la décentralisation ou la puissance de calcul. Ce qui sécurise Bitcoin, c’est l’action combinée d’individus, de personnes de chair et d’os mues par leurs intérêts, de gens qui prennent des décisions et qui s’exposent à des risques personnels. Bitcoin est en effet un système économique et, en tant que tel, base sa sécurité sur le comportement intéressé des êtres humains1.

Qu’est-ce qui préserve la qualité de l’infrastructure logicielle ?

Bitcoin est un protocole de communication qui permet l’existence et la circulation d’une unité de compte numérique, le bitcoin. Ce protocole est un ensemble de règles et ne peut donc pas directement être utilisé par un individu : il faut pour cela qu’il existe une implémentation logicielle, à savoir un programme qui respecte et vérifie ces règles.

L’écosystème autour de Bitcoin repose donc sur ces implémentations logicielles, qui peuvent être complètes (nœuds du réseau) ou partielles (portefeuilles légers). Bien évidemment, les implémentations complètes sont les plus essentielles à la sécurité de Bitcoin, puisque ce sont elles qui servent à valider les transactions et à miner les blocs. En particulier, Bitcoin Core, l’implémentation de référence de Bitcoin (BTC), joue un rôle central dans l’infrastructure du réseau.

Comme tous les programmes informatiques complexes, Bitcoin Core n’est pas exempt de faiblesses, ce qui au cours de son histoire s’est matérialisé par deux incidents majeurs :

En août 2010, une faille dans le système des transactions (value overflow) avait permis à une personne de créer plus de 184 milliards de bitcoins à partir de rien ! Cet incident avait heureusement pu être corrigé dans les heures qui avaient suivi grâce à la mobilisation des mineurs qui avaient appliqué un patch correctif. À l’époque, cela n’avait pas été dommageable pour Bitcoin, qui ne gérait que peu de valeur.

En mars 2013, un défaut contenu dans la mise à jour du code avait provoqué la séparation accidentelle du réseau pendant plusieurs heures. Bitcoin était alors beaucoup plus utilisé et cette séparation momentanée avait notamment entraîné la réalisation d’une double dépense par un utilisateur.

C’est pour cela qu’il est crucial que le logiciel derrière Bitcoin soit bien maintenu, optimisé, amélioré. Bitcoin représente aujourd’hui près de 300 milliards de dollars et déplace des dizaines de milliards de dollars chaque jour, et par conséquent il serait désastreux qu’un dysfonctionnement majeur survienne.

Pour assurer la sécurité du logiciel, il existe donc des dizaines de personnes, identifiées ou anonymes, qui s’attellent à scruter et à perfectionner le code, à temps plein ou à temps partiel. Puisque Bitcoin Core est un logiciel libre disponible en source ouverte sur Internet, n’importe qui peut consulter le code, vérifier qu’il est conforme au résultat attendu ou même proposer de le modifier pour l’améliorer ! Tel que l’expliquait Satoshi Nakamoto en décembre 2009 :

Être accessible en source ouverte signifie que n’importe qui peut examiner le code de manière indépendante. S’il s’agissait d’une source fermée, personne ne pourrait vérifier la sécurité. Je pense qu’il est essentiel pour un programme de cette nature d’être open source.

Cette ouverture, couplée à une dette technique limitée, donne à Bitcoin une sûreté plus grande que de nombreux systèmes informatiques. En effet, au vu des sommes en jeu, la récompense pour l’exploitation réussie d’une faille dans le code serait énorme, ce qui renforce la confiance qu’on peut avoir dans le logiciel au cours du temps (effet Lindy).

De plus, les failles dans le code sont, outre leur rareté, le plus souvent très subtiles, ce qui fait que ce sont les développeurs bienveillants qui les découvrent et qui les rapportent. On peut par exemple citer le bogue d’inflation trouvé et révélé en septembre 2018 par Awemany, développeur pour Bitcoin Unlimited, ou la faille permettant des attaques par déni de service rapportée en juin 2018 par Braydon Fuller, développeur pour Bcoin, et révélée publiquement plus deux ans plus tard, en septembre 2020.

Enfin, il faut spécifier que l’infrastructure logicielle n’est pas maintenue gratuitement et qu’elle est soutenue financièrement par les organisations et les individus dont l’activité dépend de la qualité du fonctionnement du réseau. C’est ainsi que des entreprises impliquées dans Bitcoin acceptent de rémunérer les principaux développeurs de Bitcoin Core, pas par charité, mais parce qu’elles ont quelque chose à gagner.

Tout ceci fait que la sécuité du logiciel s’améliore au cours du temps, que les vulnérabilités sont détectées et maîtrisées et que, en presque douze ans d’existence, seules deux d’entre elles ont provoqué un incident majeur. Bitcoin ne repose donc pas sur des logiciels magiques qui fonctionneraient parfaitement bien, mais sur l’action des développeurs qui maintiennent des implémentations faillibles et sur l’aide des mécènes qui financent ce développement.

Qu’est-ce qui assure le bon traitement des transactions ?

Bitcoin permet à quiconque d’envoyer des fonds à n’importe qui d’autre, quel que soit le moment, où que se trouve le destinataire dans le monde pourvu qu’il dispose d’un accès à Internet. Il est ainsi résistant à la censure, c’est-à-dire qu’il est très difficile pour une entité d’empêcher arbitrairement une transaction d’être réalisée.

La résistance à la censure est très importante car si Bitcoin n’avait pas cette propriété, il ne pourrait tout simplement pas survivre. Il deviendrait en effet un système bancaire comme un autre, soumis aux réglementations invasives des États : il devrait s’adapter à l’instar de PayPal, ou mourir sous les coups des interventions étatiques, destin funeste qu’ont connu e-gold ou Liberty Reserve en leur temps.

Le bon traitement des transactions dans Bitcoin implique donc deux garanties qui le distinguent des systèmes bancaires traditionnels :

Toute transaction qui paie un montant correct de frais ne peut pas être délaissée (sécurité a priori) ;

Toute transaction qui a été confirmée doit demeurer dans le registre et ne peut pas faire l’objet d’une double dépense (sécurité a posteriori).

Ce bon traitement est assuré par ce qu’on appelle le minage. Les mineurs, qui font partie du réseau, reçoivent les transactions des utilisateurs et les incluent dans des blocs. Ils rattachent ces blocs à la chaîne par la résolution d’un problème mathématique nécessitant une dépense d’énergie électrique (preuve de travail) et sont en échange récompensés par les bitcoins nouvellement créés (6,25 bitcoins par bloc actuellement) et par les frais payés par les transactions. Pour déterminer la chaîne valide les nœuds suivent le principe de la chaîne la plus longue, c’est-à-dire qu’ils considèrent que la chaîne contenant le plus de preuve de travail (grosso modo celle avec le plus de blocs) est la chaîne valide. Cela permet au réseau d’arriver à un consensus sur l’état du système.

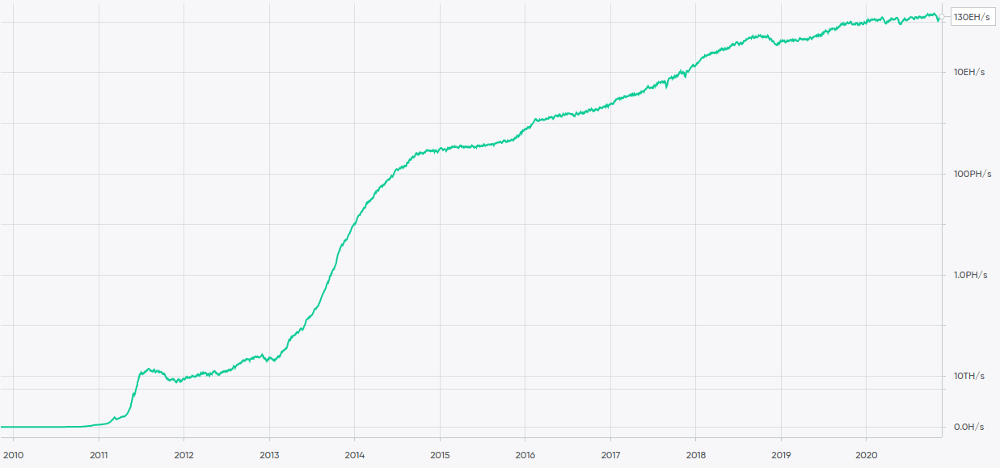

Bitcoin repose donc sur la dépense d’énergie pour fonctionner, car c’est elle qui détermine le caractère infalsifiable de la chaîne et des bitcoins créés. Le taux de hachage, qui désigne le nombre de calculs par seconde réalisés par le réseau, atteint aujourd’hui les 130 EH/s, à savoir 130 milliards de milliards de calculs par seconde. Cette considérable force de calcul consomme aujourd’hui, selon certaines estimations, plus de 82 TWh par an, soit une dépense énergétique égalant la consommation d’électricité de pays comme la Belgique ou la Finlande.

Évolution du taux de hachage de Bitcoin entre 2010 et 2020 (Bitcoin.com Charts)

Néanmoins, en dépit de son rôle central, ce n’est pas sur cette énergie que se fonde la sécurité du minage. En effet, la sécurité vient de la concurrence entre les mineurs, et pas de l’énergie totale dépensée. Comme l’écrivait Satoshi Nakamoto dans le livre blanc de Bitcoin en 2008 :

Le système est sécurisé tant que les nœuds honnêtes contrôlent collectivement plus de puissance de calcul qu’un groupe de nœuds qui coopéreraient pour réaliser une attaque.

L’important ce n’est pas que le taux de hachage de Bitcoin soit le plus haut possible, c’est que les mineurs disposant d’une puissance de calcul non négligeable soient « honnêtes », c’est-à-dire qui soient prêts à miner systématiquement toutes les transactions payant un montant correct de frais (pas de censure a priori) et à toujours construire leurs blocs à partir de la plus longue chaîne (pas de réorganisation de chaîne).

Imaginons (cas pessimiste) que les États membres de l’ONU se mettent d’accord sur la dangerosité de Bitcoin et décrètent l’interdiction de certaines transactions sur Bitcoin, les transactions de mélange de pièces au nom de la lutte contre le blanchiment d’argent par exemple. Dans ce cas, les mineurs pourraient être soumis à de fortes pressions de la part de leurs autorités respectives, et devraient faire le choix de continuer à être honnêtes en se déplaçant dans un pays non concerné ou en minant illégalement, ce qui constitue dans les deux cas un risque, ou de devenir des attaquants en suivant la loi. Cette réglementation des mineurs par les États permettrait, si leur matériel représentaient plus de la moitié de la puissance de calcul du réseau, d’empêcher toute confirmation d’une transaction illégale par le biais d’une attaque des 51 % mondiale.

La solution au problème proviendrait des individus et des groupes d’individus qui seraient prêts à miner des transactions déclarées comme illégales, et qui resteraient donc honnêtes du point de vue de Bitcoin. Le risque pris par ces mineurs pourrait alors être compensé par les frais des transactions censurées, qui pourraient s’avérer être très élevés, surtout si des montants astronomiques étaient en jeu.

C’est pour cela que la bon fonctionnement des transactions vient du comportement des mineurs, pas uniquement de la puissance de calcul du réseau. Pour que Bitcoin soit correctement sécurisé, il faut donc que les mineurs soient nombreux (partage du risque) et se trouvent à des endroits différents du monde (décentralisation).

Qu’est-ce qui garantit la limite des 21 millions de bitcoins ?

Lorsqu’on entend parler du bitcoin, il ne faut pas attendre longtemps avant que sa politique monétaire singulière soit évoquée. Le bitcoin suit en effet un processus d’émission très précis qui limite sa quantité d’unités en circulation à 21 000 000 : les fameux 21 millions de bitcoins.

Bien que le principe soit brièvement décrit dans le livre blanc, cette politique monétaire n’a été définie rigoureusement par Satoshi Nakamoto que le 8 janvier 2009 dans son annonce du lancement de Bitcoin :

La circulation totale sera de 21 000 000 de pièces. Elle sera distribué aux nœuds du réseau lorsqu’ils créeront des blocs, le montant étant divisé par deux tous les 4 ans.

les 4 premières années : 10 500 000 pièces les 4 années suivantes : 5 250 000 pièces les 4 années suivantes : 2 625 000 pièces les 4 années suivantes : 1 312 500 pièces etc…

Cela fait du bitcoin une monnaie dure à produire à l’inverse des monnaies fiat imposées par les États, comme l’euro ou le dollar, dont la gestion de la masse monétaire est déléguée à des banques centrales. Bitcoin donne ainsi aux individus la possibilité d’épargner une monnaie qui ne perd pas en valeur au cours du temps, et qui empêche au passage les acteurs financiers proches du pouvoir de profiter de l’effet Cantillon.

La politique monétaire du bitcoin constitue donc une propriété révolutionnaire qui n’a même pas été appliquée par le passé et beaucoup la mettent en valeur comme une propriété gravée dans le marbre qui ne pourrait absolument pas être modifiée. Néanmoins ce n’est pas le cas, et cette « résistance à l’inflation » doit être, tout comme la résistance à la censure, sécurisée par des individus qui agissent en ce sens.

Bitcoin est un protocole de communication, un ensemble de règles qui permettent à des gens de transférer de la valeur entre eux, et en cela il peut évoluer. Les règles de consensus qui définissent Bitcoin ne sont en effet pas figées et peuvent faire l’objet de changements, comme l’ont montré les différentes améliorations qui ont jalonné l’existence de Bitcoin telles que P2SH, les verrous temporels ou SegWit.

De plus, l’évolution du protocole peut se faire dans un sens non prévu originellement, ce qui a eu lieu à de multiples reprises dans l’histoire des cryptomonnaies.

En juin 2016, Ethereum a ainsi violé l’immuabilité de sa propre chaîne en annulant le piratage d’un contrat autonome (TheDAO) où 3,6 millions d’éthers, qui représentaient plus de 45 millions d’euros. Cette somme dérobée représentait 4,4 % de la quantité totale d’éthers en circulation, et une majorité économique (à commencer par Vitalik Buterin) a donc décidé de revenir sur ce transfert le 20 juin. Un groupe dissident a refusé, ce qui a créé une autre chaîne où le piratage était toujours présent, qui s’appelle aujourd’hui Ethereum Classic.

De même, Bitcoin a changé depuis ses débuts et n’est plus le même qu’en 2011. Le principal changement n’est pas un modification du protocole en soi, mais un changement de vision : les visions d’une monnaie d’échange et d’un moyen de transfert anonyme, qui étaient prédominantes aux débuts de Bitcoin, se sont estompées au profit de la vision d’un or numérique qui servirait de monnaie de réserve. Même si les premières visions subsistent au travers du projet Lightning et des logiciels dédiés à la confidentialité (Wasabi, Samourai, JoinMarket), elles sont devenues néanmoins minoritaires dans la communauté de Bitcoin. En effet, les gens s’enthousiasment plus aujourd’hui pour les investissements de grandes entreprises comme MicroStrategy et Square, ou pour l’intégration 100 % custodiale du bitcoin dans PayPal, que pour l’échange commercial ou pour l’usage réalisé sur le dark web.

Ce changement de narration s’est accompagné d’un maintien conservateur du protocole, notamment par le biais d’une restriction de sa capacité transactionnelle. Cette restriction a pour effet de préserver la décentralisation du minage donc la sécurité de la chaîne, mais aussi d’accroître considérablement les frais de transaction payés par les utilisateurs, qui peuvent actuellement être de plusieurs euros en moyenne pour un traitement rapide par le réseau2.

Face à ces changements, nous sommes donc en droit de nous demander quelle est la force qui empêche la politique monétaire de Bitcoin d’être modifiée, ce qui nous amène naturellement à la question plus générale de la gouvernance de Bitcoin, c’est-à-dire la manière dont il est dirigé. Qui décide de l’avenir du protocole ?

D’une part, certains pensent que la gouvernance est la prérogative des développeurs du protocole, que ceux-ci sont en charge de ce qui doit ou non être intégré. Pour Bitcoin, ce serait le cas de l’implémentation de référence, Bitcoin Core, et de son mainteneur principal, Wladimir van der Laan, qui possèdent les droits sur le dépôt GitHub. Il est en effet vrai que les développeurs ont une certaine influence sur le protocole en acceptant ou en refusant d’inclure une modification : par effet d’inertie, ils ont un poids dans les choix qui vont être faits, car tout changement non consenti par eux devrait être implémenté par une nouvelle équipe peut-être moins expérimentée et moins bien financée. Néanmoins, si un changement majeur et controversé en venait à être proposé (comme le serait probablement une violation de la politique monétaire du bitcoin), les développeurs n’auraient aucune chance de voir leur modification être acceptée. C’est notamment ce qui s’est passé pour Bitcoin ABC, l’implémentation principale du protocole Bitcoin Cash, qui se voit aujourd’hui être exclue pour avoir tenté de rediriger 8 % de la récompense de bloc à ses fins.

D’autre part, une opinion assez répandue suppose que ce sont les mineurs qui doivent décider de l’évolution du protocole, notamment par le biais de votes proportionnés à leur puissance de calcul. Ces mineurs sont en effet garants de l’intégrité de la chaîne de blocs et possèdent un rôle majeur dans Bitcoin. Il est donc évident qu’une version de Bitcoin privilégiée par les mineurs a plus de chances de prospérer qu’une version concurrente qui serait plus sensible à la censure. Cependant, ce ne sont pas les mineurs qui possèdent le réel pouvoir sur le protocole, pour la simple et bonne raison que ce ne sont pas eux qui contribuent à valoriser l’unité de compte. En raisonnant par l’absurde, on pourrait dire que si les mineurs étaient réellement en charge du protocole, le système économique de Bitcoin serait voué à l’échec : ils seraient en effet incités à augmenter leurs revenus par la création monétaire à l’instar des banques centrales.

Tout ceci nous amène à la troisième catégorie d’acteurs impliqués dans Bitcoin : les utilisateurs, ou plutôt les marchands, c’est-à-dire les personnes qui acceptent le bitcoin comme moyen de paiement pour un bien ou un service. Cette catégorie des marchands est à prendre au sens large et inclut, outre les commerçants classiques, les épargnants et les spéculateurs qui échangent de l’euro contre du bitcoin. Le fait est que ce sont ces utilisateurs qui, par l’usage direct ou indirect d’un nœud complet, décident réellement de la direction dans laquelle Bitcoin doit aller, car ce sont eux qui apportent de la valeur au bitcoin.

Lorsqu’en novembre 2017 il a été question de doubler la capacité transactionnelle de Bitcoin par le biais d’une mise à niveau appelée SegWit2X, les utilisateurs ont refusé. Cette proposition, soutenue par la majorité des mineurs et par une grande part des entreprises du milieu, a été annulée avant son activation au vu de l’impopularité de celle-ci. Ainsi, c’est le sectarisme des utilisateurs et des détenteurs de bitcoins, attisé par un certain nombre d’influenceurs, qui a prévalu dans l’affaire, chose que pressentait Satoshi Nakamoto dès décembre 2010 :

Les utilisateurs de Bitcoin pourraient devenir de plus en plus sectaires à propos de la limitation de la taille de la chaîne pour que son accès reste facile pour beaucoup d’utilisateurs et pour les petits appareils.

Le modèle économique de Bitcoin est ainsi protégé par ces marchands qui, par le biais d’une conservation plus ou moins longue, sont incités à faire en sorte que la valeur du bitcoin ne baisse pas, et même qu’elle augmente. Il est donc dans leur intérêt de ne pas modifier la politique monétaire déflationniste du bitcoin. De plus, la limite des 21 millions de bitcoins est un point de Schelling fort qui dévantagerait toute tentative de changement.

Néanmoins, ce modèle n’est pas magique et, tout comme le minage, repose essentiellement sur la résistance individuelle des marchands aux pressions, qu’elles soient intérieures (la proposition d’une émission monétaire pour protéger la chaîne par exemple) ou extérieures.

Le cas d’une pression extérieure est le plus parlant. De manière pessimiste, on pourrait imaginer qu’un décret appliqué par les États membres de l’ONU impose par la loi une création monétaire qui reviendrait à une banque centrale mondiale, et qui rendrait illégale la version déflationniste de Bitcoin. Dans ce dernier cas, le destin de Bitcoin serait entre les mains aux marchands, qui devraient faire preuve de courage en refusant ce décret et en acceptant le bitcoin interdit, soit en toute illégalité dans leur pays, soit dans un pays non concerné.

Ainsi, à l’instar du bon traitement des transactions qui est garanti par les mineurs et renforcé par la décentralisation du minage, la défense de la politique monétaire est assurée par les marchands et affermie grâce à leur degré d’indépendance : moins il y a de marchands capables de continuer leur activité dans l’illégalité ou depuis des lieux non réglementés, notamment par la gestion de leur propre nœud complet, moins le bitcoin est résistant à l’inflation.

Conclusion

Bitcoin est un système économique basé sur l’action d’individus libres. Sa sécurité ne provient donc pas des concepts sous-jacents à son fonctionnement comme la cryptographie, la chaîne de blocs, le logiciel libre, la décentralisation ou la puissance de calcul, mais de la volonté humaine des personnes qui œuvrent chaque jour à sa survie. Bitcoin ne serait pas là sans ses développeurs bienveillants, ses mineurs soucieux de la résistance de la chaîne et ses marchands prêts à tout pour conserver un protocole sain.

Bitcoin peut ainsi être dénigré, réglementé, interdit, attaqué, combattu, mais il ne pourra pas être détruit dans son principe tant qu’il y aura des gens derrière lui. C’est pourquoi sa communauté est si cruciale : même dans les pires moments de doute, il y aura toujours des personnes prêtes à programmer, à miner et à valoriser le bitcoin. Ainsi, malgré les restrictions imposées par les États et les efforts des banques centrales pour le singer, Bitcoin est là pour rester. Et c’est tant mieux.

Notes

1. ↑ Je tire cette réflexion de la théorie d’Eric Voskuil et en particulier de son texte sur le principe du partage du risque dans lequel il observe que le risque individuel d’accepter ou de miner le bitcoin dépend du nombre de gens qui le prennent.

2. ↑ Ces deux changements, relatifs à Bitcoin et à Ethereum, ne sont pas forcément de mauvaises évolutions : le monde a probablement besoin d’une réserve de valeur à hauts frais très sécurisée et très stable (surtout lorsqu’on constate les derniers agissements des États et des banques centrales) et d’une plateforme de contrats autonomes qui puisse être modifiée socialement dans le cas où 5 % des fonds sont concernés. Néanmoins, ces changements indiquent que certains principes peuvent s’éroder et que les protocoles peuvent effectivement évoluer dans un sens non prévu originellement.

Vitalik Buterin a répondu aux questions de la communauté sur Reddit. Il a notamment donné plus d’indications sur le passage d’Ethereum à la Preuve d’Enjeu (Proof-of-Stake). Et la patience semble de nouveau être de mise...

Après des débuts difficiles, la préparation du lancement d'Ethereum 2.0 connaît un gain conséquent d'intérêt. Plus de la moitié des ETH requis pour le déploiement du réseau a été déposé dans le contrat de dépôt. La mise en ligne d'Ethereum 2.0 surviendra-t-elle avant 2021 ?

Le Bitcoin (BTC) continue sur une 8e semaine de hausse, mais semble se stabiliser autour de ses plus hauts historiques. Les altcoins prennent le relai et s'envolent depuis quelques jours pour rattraper leur retard accumulé.

Comme prévu initialement, le lancement de la beacon chain d'Ethereum 2.0 a été confirmé pour le 1er décembre. Conséquence d'une rapide hausse de l'engagement dans le staking d'ETH, tous les prérequis ont été remplis et la participation de la crypto-communauté continue.

Les choses vont très vite dans le domaine des cryptomonnaies. Une réalité qui se vérifie sans cesse et qui vient une nouvelle fois d’être confirmée. Cela dans le cadre de la mise en place du réseau Proof of Stake (PoS) d’Ethereum 2.0. La première étape de son lancement en forme de test à l’attention de […]

Le lancement d’Ethereum 2.0, le nouveau concept PoS qui doit enfin permettre à la chaîne de blocs de Vitalik Buterin de décupler ses capacités, pourrait être retardé. La phase zéro était prévue pour le 1er décembre 2020. Mais malheureusement, on est encore loin du nombre d’Ethers requis du côté du staking pour permettre le coup […]

Bien sûr, le lancement réussi d’Eth2 a occupé tous les esprits ces dernières semaines, mais les travaux se poursuivent sur tous les fronts. L’EIP 1559, en discussion depuis plusieurs mois, représente une évolution majeure en changeant fondamentalement le fonctionnement des fees, les frais de transaction.

Qu’est-ce que l’EIP 1559 ?

L’EIP 1559 est une proposition visant à réformer le marché des frais d’Ethereum, avec les changements clés suivants :

La limite actuelle de 10 millions de gaz est remplacée par deux valeurs : un «objectif moyen à long terme» (10 millions), et un «plafond ferme par bloc» (20 millions) ;

Il existe un BASEFEE (qui est brûlé) que les transactions doivent payer, qui est ajusté bloc par bloc dans le but de cibler une valeur telle que la consommation moyenne de gaz du bloc reste autour de 10 millions.

En substance, alors que toute la volatilité à court terme de la demande d’espace de transaction à l’intérieur d’un bloc se traduit actuellement par une volatilité des frais de transaction, une partie se traduirait alors par une volatilité de la taille des blocs.

Le statu quo des marchés des frais de transaction pose trois problèmes majeurs :

Inadéquation entre volatilité des niveaux de frais de transaction et coût social des transactions : les frais de transaction sur les chaînes de blocs publiques établies, dont l’utilisation est suffisante pour que les blocs soient pleins, tendent à être extrêmement volatils. Sur Ethereum, les frais minimums tournent généralement autour de 2 gwei (109 gwei = 1 ETH), mais ils peuvent parfois monter jusqu’à 20 à 50 gwei, voire 200 gwei en une occasion : https://etherscan.io/chart/gasprice. Il est clair que cela engendre une certaine inefficacité car il est absurde de supposer que le coût supporté par le réseau pour accepter une transaction supplémentaire dans un bloc soit 100 fois plus élevé lorsque le prix du gaz est de 200 gwei que lorsqu’il est de 2 gwei ; dans les deux cas, il s’agit d’une différence entre 8 millions de gaz et 8,02 millions de gaz ;

Inefficacités des enchères de premier prix : voir https://ethresear.ch/t/first-and-second-price-auctions-and-improved-transaction-fee-markets/2410 pour un compte rendu détaillé. En bref, dans l’approche actuelle, les émetteurs publient une transaction avec une redevance, les mineurs choisissent les transactions les plus rémunératrices et chacun paie ce qu’il offre. Cette approche est bien connue dans la littérature sur les mécanismes d’incitation pour être très inefficace, nécessitant des algorithmes complexes d’estimation des frais ; ces algorithmes finissent souvent par ne pas très bien fonctionner, ce qui entraîne fréquemment des frais excessifs. Voir également https://blog.bitgo.com/the-challenges-of-bitcoin-transaction-fee-estimation-e47a64a61c72, la description par un core développeur Bitcoin des défis entraînés par le statu quo de l’estimation des frais ;

Instabilité des chaînes de blocs sans récompense en bloc : à long terme, les chaînes de blocs où il n’y aura pas d’émission (y compris Bitcoin et Zcash) ont actuellement l’intention de récompenser les mineurs par les frais des transactions. Toutefois, des résultats connus montrent que cela risque d’entraîner une grande instabilité, en incitant à miner des «blocs frères» pour voler les frais de transaction, ouvrant ainsi des vecteurs d’attaque par minage égoïste beaucoup plus puissants, etc. Il n’existe actuellement aucune mesure efficace d’atténuation de ce phénomène.

L’EIP 1559 présente ces avantages :

Il atténue les inefficacités économiques dues à l’inadéquation des coûts sociaux en raison de la volatilité des frais. L’argument économique est assez nuancé ; voir en particulier les pages 16 à 20 du document dont le lien figure sur https://ethresear.ch/t/draft-position-paper-on-resource-pricing/2838 (bien que je recommande de lire l’ensemble du document) pour une argumentation détaillée sur les raisons de cette situation. Intuitivement, le mécanisme d’ajustement des frais fonctionne comme un frais fixe à court terme et un plafond à long terme, et il s’avère qu’en raison des arguments avancés dans cet l’article de Martin Weitzman (en 1974), des frais fixes sont probablement préférables à un plafond dans les conditions où, fondamentalement, toutes les blockchains publiques sont aujourd’hui en place.

Il remplace la vente aux enchères par une vente à prix fixe (sauf pendant de courtes périodes où les blocs se remplissent complètement jusqu’à ce que les frais rattrapent leur retard), ce qui élimine les inefficacités de la vente aux enchères au premier prix et rend l’estimation des frais extrêmement simple : calculez les frais f pour le bloc suivant, si vous pouvez vous le permettre, payez-les, sinon ne le faites pas.

Il crée un mécanisme similaire à une récompense permanente par bloc (le 1/N provenant du pot), ce qui atténue bon nombre des problèmes d’instabilité liés aux chaînes de blocs fonctionnant uniquement sur les frais sans nécessiter de véritable émission permanente.

Un autre avantage sous-estimé de l’EIP 1559 est qu’il permet de mesurer les prix du gaz de manière sûre. Aujourd’hui, le simple fait de regarder les prix du gaz sur la chaîne et de les utiliser comme indice est exploitable, car les mineurs peuvent inclure des transactions fictives à très faible ou très forte redevance, où la redevance se ferait à eux-mêmes. Mais en vertu de l’EIP 1559, le BASEFEE ne peut être manipulé qu’à un coût élevé, car les transactions fictives exigeraient même du mineur qu’il paie des frais (qui sont brûlés).

Les marchés actuels des frais sont-ils vraiment si inefficaces ?

Oui, la différence entre le prix moyen du gaz et le dixième centile du prix du gaz dans un bloc normal est d’environ 3 fois pour la médiane et de 5 à 8 fois pour la moyenne. Les gens paient trop, en masse, inutilement.

Toute personne qui ne paie pas trop subit un retard de 1 à 2 minutes, voire plus, et ce retard ne profite en fait à personne ; la charge totale de la chaîne est la même, qu’une unité de charge donnée atteigne la chaîne au temps N ou au temps N + 60. Il n’y a aucun avantage social réel à favoriser des participants «exprimant une préférence pour la rapidité» dans le mécanisme du marché des frais, du moins dans des conditions normales ; il s’agit d’une perte parfaitement inutile. Il vaudrait mieux pour nous tous que davantage de transactions soient incluses immédiatement, ce que permet l’EIP 1559.

Pourquoi ne pas simplement utiliser la deuxième enchère (ou une k-ième enchère) pour résoudre les inefficacités de la meilleure enchère ?

Les enchères au k-ième prix (où chacun paie un prix de gaz égal au prix le plus bas qui était inclus dans le bloc) sont effectivement «efficaces» dans une analyse économique traditionnelle*, mais elles ont le défaut d’être vulnérables à la collusion.

* Oui, bien sûr, techniquement, il faut utiliser le prix du gaz le plus élevé qui n’est pas inclus dans le bloc ; mais en pratique, étant donné que la plupart des blocs Ethereum comportent des centaines de transactions, la différence serait négligeable.

L’EIP 1559 pourrait-elle faire courir le risque de surcharger les nœuds et les mineurs pendant les périodes de forte utilisation ?

EIP 1559 peut tout au plus multiplier par 2 la taille des blocs, même à court terme. Chaque «bloc complet» (c’est-à-dire un bloc dont le gaz est 2x la TARGET) augmente le BASEFEE de 1,125x, donc une série de blocs complets constants augmentera le prix du gaz par un facteur 10 tous les ~20 blocs (~4,3 min en moyenne). Par conséquent, les périodes de forte charge sur la chaîne ne dureront pas plus de 5 minutes.

Notez qu’actuellement, les périodes de doublement de la charge durant 5 minutes se produisent déjà aléatoirement environ une fois tous les ~63888 blocs (~10 jours) en raison de la variance du taux de production des blocs. L’introduction de l’EIP 1559 n’entraînerait donc pas un niveau de charge sans précédent dans le système.

En outre, la limite de gaz de 10 millions, pas plus, est justifiée dans une large mesure non par des limites strictes du réseau (les taux d’oncles sont proches des plus bas niveaux historiques, bien que les risques pour les nœuds non-mineurs tels que les nœuds de bootstrap puissent être plus élevés), mais par des préoccupations fondamentalement long terme :

Risque de centralisation par des taux d’oncles un peu plus élevés : si les taux d’oncles grimpaient jusqu’à 20%, cela profiterait de manière disproportionnée aux grands bassins bien connectés ;

Limites en taille de l’état ;

Difficulté de synchronisation après une courte période hors ligne.

Dans ces trois cas, ce qui importe n’est pas la limite supérieure de la capacité dans une fenêtre de temps très courte, mais plutôt la capacité moyenne à long terme. Le fait que les taux d’oncles soient de 2% pendant les heures impaires et de 18% pendant les heures paires aurait le même effet sur les trois cas précités, car les taux d’oncle sont toujours de 10%. Étant donné que l’EIP 1559 limite toujours la consommation de gaz à long terme à une moyenne d’environ 10 millions par bloc, il n’affecte pas la moyenne à long terme.

À quoi ressemblerait un pic de consommation élevée avec l’EIP 1559 par rapport au statu quo ?

Considérons un «pic mathématiquement idéal» (par exemple, cela pourrait se produire dans la vie réelle en raison d’un événement soudain sur le marché conduisant à de nombreuses possibilités d’arbitrage sur les DEX, à des offres sur les CDP liquidés, etc.), où N * 10 millions de transactions de gaz, chacune avec un prix du gaz très très élevé, sont toutes diffusées.

Actuellement, cela conduirait à la situation suivante :

Les prochains blocs N seraient exclusivement remplis de nouvelles transactions à prix élevés ;

Ensuite, les autres transactions, ainsi que celles que les gens enverraient après le pic, seraient incluses dans l’ordre décroissant du prix du gaz.

Un «utilisateur normal» moyen devrait attendre plus de N blocs.

Examinons maintenant la situation avec l’EIP 1559 :

Les blocs N/2 suivants seraient remplis exclusivement de nouvelles transactions «d’heure de pointe», chacune avec une quantité de gaz deux fois plus importante que la normale ;

Si toutes les autres transactions sont envoyées avec un plafond de prix du gaz égal à l’ancien prix du gaz, les blocs N/2 suivants seraient vides, et après cela les choses reviendraient à la normale. Mais de manière réaliste, les transactions prioritaires fixeraient des plafonds de prix du gaz plus élevés et seraient incluses en premier, et les autres transactions plus tard.

Un «utilisateur normal» moyen devrait attendre quelque part entre N/2 et plus de N blocs.

Par conséquent, même en incluant la «période de récupération» après la période de pointe pendant laquelle la capacité des blocs serait inférieure à la normale, la plupart des transactions seraient incluses plus tôt.

Voici une simulation très grossière (il y a beaucoup d’hypothèses étranges ici, mais il est difficile de modéliser un système complet qui couvre à la fois les courbes de l’offre et de la demande et les temps d’attente) ; le tableau source est ici.

Statu quo :

EIP 1559 :

Que ferait l’EIP 1559 en cas de pics plus importants et plus prolongés (p. ex. pics d’une journée) ?

Pas beaucoup. Le BASEFEE augmenterait et il y aurait une courte période au début où quelques transactions seraient plus rapides, mais après cela, le marché des frais fonctionnerait comme dans des conditions «ordinaires», à un niveau de frais plus élevé. Le principal avantage de l’EIP 1559 en matière de pics est que les dommages causés par l’inefficacité des marchés de frais ordinaires sont amplifiés lorsque les frais sont élevés, de sorte qu’il devient plus important d’avoir un marché des frais qui fonctionne.

Pourquoi limit = cible * 2 ? Pourquoi pas 4 ? Ou 8 ?

Plus le rapport limite / cible est élevé, plus les avantages de l’EIP 1559 en termes d’efficacité du marché des frais sont importants. Cela dépend de l’amplitude des pics à court terme que nous sommes prêts à accepter ; 2x est assez prudent. Nous pourrions même lancer l’EIP 1559 avec un rapport limite / objectif de 2 pour commencer, et l’augmenter au fil du temps si nous voyons que le réseau fonctionne bien même en cas de pics à court terme.

Pourquoi les mineurs incluraient-ils des transactions ?

L’EIP comprend un «pourboire» que les émetteurs de transactions peuvent inclure pour le mineur. Ce pourboire sert à deux choses : premièrement, s’il y a subitement beaucoup plus de transactions que prévu, les mineurs incluront d’abord les transactions avec un pourboire plus élevé, de sorte que le mécanisme de priorisation basé sur les frais reste finalement actif. Deuxièmement, il compense le risque d’oncles pour les mineurs (le risque accru que leur bloc ne soit pas inclus dans la chaîne principale parce que l’ajout d’une transaction supplémentaire le ralentira).

Le calcul du niveau de pourboire qui compense le risque d’oncle donne environ 0,8 gwei (les blocs oncles obtiennent en moyenne une récompense de 1,67 ETH au lieu de la base de 2 ETH, ce qui représente une perte de ~0,33 ETH = 330m gwei, 10 millions de blocs de gaz ajoutent ~0,025 au taux d’oncles par rapport aux blocs vides, donc le coût prévu du gaz est = 330m / 10m * 0,025 = 0,825 gwei) et les mineurs se fixent effectivement cette valeur lorsque la chaîne est vide.

Ce niveau de pourboire est indépendant du BASEFEE, de sorte que les clients peuvent en toute confiance fixer 1-1,5 gwei et s’attendre à ce que leurs transactions soient acceptées.

Comment les portefeuilles peuvent-ils choisir les pourboires ? Y a-t-il un risque de guerre des enchères pour les pourboires ?

Les portefeuilles pourront simplement choisir les pourboires en examinant quels pourboires ont été acceptés dans le passé sur la chaîne et en augmentant leur pourboire s’ils constatent qu’une transaction qu’ils envoient n’a pas été acceptée immédiatement. Notez que dans des «conditions normales», il n’y a aucune raison de fixer un pourboire supérieur au strict minimum.

En cas de congestion soudaine, les pourboires se transforment en guerre d’enchères ; les portefeuilles peuvent détecter la congestion et, dans ce cas, ils peuvent offrir aux utilisateurs la possibilité de fixer une priorité faible ou élevée pour leur transaction.

Qu’est-ce que le mécanisme d’escalator ? Comment peut-il être combiné avec le PEI 1559 ?

Le mécanisme d’escalator est une proposition de réforme différente des frais de transaction dans laquelle, au lieu de spécifier des frais uniques, les utilisateurs spécifient leurs frais comme une fonction, généralement avec un début, une augmentation par bloc et un maximum, par exemple «5 gwei si cette transaction est incluse dans le bloc 10123456, ajouter 1 gwei pour chaque bloc suivant (par exemple 8 gwei si inclus dans le bloc 10123459), jusqu’à un maximum de 100 gwei».

Il s’agirait de quatre paramètres : frais de début, bloc de début, incrément par bloc, frais maximum.

L’objectif est d’être «plus sécurisé» envers les erreurs d’estimation des frais, car si les frais s’avèrent trop bas, ils augmenteront naturellement au fil du temps jusqu’à ce que la transaction soit incluse. Dans le contexte de l’EIP 1559, cela pourrait être utilisé pour fixer le pourboire. Le fait que le pourboire se situerait généralement dans une fourchette constante signifie que même un portefeuille n’utilisant que des paramètres fixes pour l’escalator donnerait des résultats assez corrects aux utilisateurs.

Les mineurs ne seront-ils pas incités à s’associer pour faire baisser le BASEFEE en limitant le remplissage de leurs blocs à moins de la moitié ?

En général, l’efficacité ce genre de stratégies est limitée, car à moins que presque tout le monde ne soit de connivence, une transaction non incluse dans un bloc sera incluse dans le bloc suivant ; l’effet de cette action sur le BASEFEE à long terme sera donc négligeable.

Toutefois, les mineurs peuvent mettre en place une sorte de «tarification monopolistique». Supposons que les émetteurs de transactions soient prêts à payer des frais supplémentaires pour éviter d’être retardés d’un bloc. Les mineurs peuvent refuser d’inclure les transactions qui ne comportent pas un pourboire minimum T ; ils perdent une partie de leurs revenus, mais gagnent à ce que les émetteurs augmentent leurs frais s’ils évaluent la probabilité supplémentaire que vous soyez le prochain mineur et qu’ils incluent leur transaction de manière suffisamment élevée. Cette stratégie est fortement défavorable au mineur : il subit le coût total de la perte de revenus, mais ne gagne qu’une petite partie de l’augmentation des frais de transaction que d’autres envoient.

Notez que même si un mineur réussit avec cette stratégie, il augmentera les revenus des autres mineurs plus qu’il n’augmentera ses propres revenus (car les autres mineurs profitent des pourboires plus élevés en raison de vos actions), et il ne s’agit donc pas d’un vecteur de centralisation.

Cela ne ramènera pas le BASEFEE à zéro, mais permettra d’atteindre un équilibre où le BASEFEE constituera toujours la majeure partie des frais et les pourboires le complétant. En effet, à moins que les mineurs ne soient tous de connivence (auquel cas nous avons des problèmes plus importants), les mineurs subissent la totalité des coûts, hors transactions, mais ne bénéficient que partiellement des avantages liés à l’augmentation des pourboires.

Si le risque que les mineurs déploient une telle stratégie reste inacceptable, nous pouvons affecter une partie (par exemple 50%) des recettes de l’EIP 1559 à un fonds commun dont un petit pourcentage est prélevé sur chaque bloc pour être ajouté à la récompense de bloc des mineurs ; cela garantit que les mineurs bénéficient d’un BASEFEE élevé, ce qui réduit encore les gains d’une telle attaque.

Voici, schématisée, une proposition de modification de l’EIP allant dans ce sens :

Définir le compte 0x35 comme FEE_SMOOTHING_BUFFER, et définir FEE_SMOOTHING_CONSTANT = 8192 ;

Ajouter un terme supplémentaire à la récompense en bloc (ajouté en même temps que la récompense en bloc de base et les récompenses oncle+neveu). Soit smoothing_reward = FEE_SMOOTHING_BUFFER.balance // FEE_SMOOTHING_CONSTANT. Transférer smoothing_reward wei de FEE_SMOOTHING_BUFFER vers block.coinbase ;

Après l’application des récompenses du bloc, la moitié des frais EIP-1559 de ce bloc (arrondis à l’inférieur) est ajoutée au solde de FEE_SMOOTHING_BUFFER. Le reste (c’est-à-dire la moitié arrondie à l’unité supérieure) est brûlé.

Notez que dans un contexte de preuve d’enjeu, il serait souhaitable de mettre en place des élections à bulletins secrets des dirigeants ainsi que des sanctions en cas de révélation prématurée, afin d’empêcher les validateurs d’acquérir la réputation de n’accepter que des pourboires élevés et d’en tirer eux-mêmes tout le bénéfice, car les émetteurs de transactions sauraient quels validateurs vont bientôt créer des blocs.

Après Bitcoin, c’est au tour d’Ethereum d’être une source de satisfaction pour ses investisseurs. Après avoir franchi timidement la barre des 1.400 $ ces 29 et 30 janvier, la 3e tentative fut la bonne. Depuis qu’ETH a franchi ce seuil le 2 février, il n’a plus regardé en arrière. Désormais, le jeton est à plus […]