Tornado Cash se trouve de nouveau au centre de l'attention suite à l'annulation par GoFundMe d'une campagne de financement visant à couvrir les frais juridiques d'Alexey Pertsev et Roman Storm, 2 membres clés de l'équipe du mixeur de cryptomonnaies. Cet incident met en lumière les enjeux à la fois autour de la solidarité au sein de la communauté et les obstacles rencontrés par les développeurs d'applications open source dans l'univers des cryptomonnaies.

L'année 2024 a commencé en trombe dans le monde de Bitcoin et des cryptomonnaies : le mercredi 10 janvier, 11 ETF indexés sur le bitcoin (BTC) ont été approuvés par la SEC, le gendarme financier américain, au terme d'une procédure qui avait cours depuis plusieurs années. Cette décision a provoqué la réjouissance d'une partie la communauté, en raison de l'éventuelle hausse du prix qu'elle va pouvoir amener. Mais a elle aussi suscité l'inquiétude, notamment en ce qui concerne l'altération des caractéristiques fondamentales de Bitcoin.

Des ETF pour Bitcoin

Un ETF, pour exchange-traded fund ou fonds négocié en bourse en français, est un fonds de placement en valeurs mobilières dont les parts peuvent être échangées en bourse. Ce produit a pour objectif de répliquer les performances d'un actif ou d'un panier d'actifs déterminé, de sorte à rendre accessible l'investissement pour le particulier. Les ETF sont typiquement utilisés pour les indices boursiers, comme le S&P500 aux États-Unis ou le CAC40 en France.

Un ETF est constitué de parts qui sont échangées sur les marchés financiers. La valeur de ces parts peut être garantie de deux manières principales : la réplication physique, où l'actif sous-jacent est détenu par le fonds, et la réplication synthétique, où la performance est reproduite grâce à des paniers d’actions liquides achetés auprès d’une banque d’investissement (via des swaps). Les ETF peuvent aussi concerner deux sortes d'actifs : soit l'actif lui-même auquel cas on parle d'ETF au comptant (ou spot), soit un contrat à terme, auquel cas on parle d'ETF futures.

Les ETF (spot et futures) sont aussi présents sur le marché des matières premières (commodities). Ainsi, des ETF physiques adossés à l'or ont émergé dans les années 2000, dont notamment SPDR Gold Trust (GLD) ou l'iShares Gold Trust (IAU) — l'ETF de BlackRock. Cette démocratisation de la spéculation sur le cours de l'or, grâce à la liquidité apportée, a accompagné la hausse formidable du cours de l'once d'or, qui est passé de 300 à 1800 $ entre 2002 et 2011.

Il est naturel que les personnes qui considèrent le bitcoin comme de l'or numérique et comme une réserve de valeur demandent la mise en place d'un ETF indexé sur le bitcoin, voyant notamment le potentiel de hausse fulgurant que celui permettrait. À partir de 2012, ces personnes ont ainsi soutenu l'émergence d'un tel fonds pour la cryptomonnaie. La première proposition d'un ETF indexé sur le bitcoin remonte à l'année 2013, a été la demande faite par les frères Winklevoss en juillet 2013. Puis, en décembre 2017, des contrats à terme basés sur le BTC sont apparus à la bourse de Chicago (CBOE et CME). En février 2021, le premier ETF physique, distribué par Purpose Investments, a été validé au Canada. En octobre 2021, le premier ETF synthétique, géré par ProShares, a été proposé à la vente, au New York Stock Exchange (NYSE). Mais il a fallu attendre le mois de janvier 2024 pour voir arriver des ETF physiques aux États-Unis et notamment à Wall Street, le principal centre financier du monde.

Le 10 janvier, le gendarme financier étasunien, la Security and Exchange Commission (SEC), a approuvé 11 demandes d'ETF physiques devant être échangés à la bourse du Nasdaq, au NYSE et Chicago Board Options Exchange (CBOE). Ces ETF ont commencé à être négociés en bourse à partir du lendemain.

Sigle

Sponsor

Dépositaire

Bourse

GBTC

Grayscale

Coinbase

NYSE

IBIT

BlackRock

Coinbase

Nasdaq

FBTC

Fidelity

Fidelity

CBOE

ARKB

Ark / 21 Shares

Coinbase

NYSE

BITB

Bitwise

Coinbase

NYSE

EZBC

Franklin Templeton

Coinbase

CBOE

BTCO

Invesco

Coinbase

CBOE

HODL

VanEck

Gemini

NYSE

BRRR

Valkyrie

Coinbase

Nasdaq

BTCW

WisdomTree

Coinbase

CBOE

DEFI

Hashdex

BitGo

CBOE

Ces ETF sont divers. Nous pouvons citer le cas de GrayScale, filiale du Digital Currency Group, qui propose depuis 2013 une fiducie basée sur le bitcoin, appelée le GBTC, qu'elle a converti en ETF pour l'occasion. On peut aussi citer le cas de VanEck qui a choisi pour dépositaire la plateforme Gemini, gérée par les frères Winklevoss, ces derniers ayant obtenu gain de cause plus de 10 ans après leur première demande. Mais le principal acteur dans cette histoire est BlackRock, le plus gros gestionnaire d'actifs du monde, de sorte qu'on a tendance à réduire le sujet à cette multinationale iconique.

Ces ETF sont des ETF physiques. La SEC a tranché en faveur d'un mécanisme indirect, où la soumission et le rachat des parts se font par un règlement en monnaie classique (« cash creates ») plutôt qu'en bitcoin, mais l'ETF doit se procurer les bitcoins sur le marché. Cela suppose donc la conservation des bitcoins en réserve, et c'est ce qui enthousiasme beaucoup les spéculateurs.

Toutefois, cette détention n'est généralement pas directe : sauf dans le cas de Fidelity, elle se fait par le biais d'un dépositaire. Et le dépositaire largement dominant aujourd'hui est Coinbase Custody, ce qui constitue une grande centralisation de la détention et de l'activité économique.

La capture de Bitcoin

L'entrée en scène des ETF physiques indexés sur le bitcoin s'inscrit dans la financiarisation de Bitcoin qui a commencé en 2012–2013 avec l'arrivée des premiers acteurs financiers classiques dans l'écosystème. Cette évolution s'est accompagnée d'une réglementation de plus en plus drastique des services du secteur, comme les plateformes d'échange, les dépositaires et les processeurs de paiement. Cela se traduit peu à peu par une lente prise de contrôle de la part des autorités en place (dont l'État fédéral américain) qui influencent de plus en plus l'économie de Bitcoin.

La capture d'un protocole ouvert n'est pas une idée absurde. En effet, une telle chose s'est déjà produite par le passé, notamment pour SMTP (un des protocoles derrière le courrier électronique) et pour XMPP (un protocole de messagerie instantanée). Ces protocoles ont été récupérés grâce à une stratégie similaire à la stratégie de Microsoft appelée « embrace, extend, and extinguish » (littéralement « adopter, étendre, et étouffer »), qui consiste à entrer sur un marché en appliquant des normes largement utilisées, étendre ces normes en leur ajoutant des caractéristiques propriétaires (ou privatrices), puis se servir de ces différences afin de défavoriser les concurrents. Cette stratégie était prévue par Microsoft dans le but de récupérer le protocole HTML aux détriment des navigateurs web classiques comme Netscape, ce qui n'a heureusement pas eu lieu.

Dans le cas de Bitcoin, l'idée serait d'adopter BTC comme protocole de base hébergeant une activité financière, attirer l'essentiel de l'activité économique, puis lui ajouter des caractéristiques de censure ou de fiscalité et repousser les quelques dissidents qui resteraient. Dans ce cas, les incitations ne sont pas les mêmes, car elles ne viennent pas uniquement du marché, mais sont distribuées entre plusieurs acteurs : BlackRock et le monde financier qui cherchent le rendement dans un objet spéculatif soutenu par un récit unique, et l'État qui cherche à contrôler Bitcoin le plus possible pour éviter que ses citoyens disposent de trop de liberté. L'ETF constitue un leurre, une imposture, un divertissement qui permet de détourner les individus de ce qui fait réellement la valeur de Bitcoin : la propriété souveraine de son argent obtenue par le biais de la conservation de ses clés privées et par l'échange décentralisé et confidentiel.

Cette inquiétude à propos de la capture de Bitcoin a été soulevée par de nombreuses personnalités dont Arthur Hayes, Chris Blec ou encore Edward Snowden. En France, elle a été exposée par Richard Détente de la chaîne Grand Angle, dans une vidéo intitulée « Comment Blackrock compte tuer Bitcoin ? ». Malheureusement, cette intuition (parfois mal articulée) a subi les foudres des commentateurs qui s'empressaient de se concentrer sur les détails plutôt que de prolonger la réflexion de fond, ce que nous nous proposons de faire ici.

Le « BlackFork »

L'altération du protocole Bitcoin, c'est-à-dire la modification des règles qui garantissent la résistance à la censure et à l'inflation du système, correspond à ce qu'on appelle communément un fork. Elle peut être faite par le biais d'un hard fork, qui est un changement incompatible des règles de consensus, ou bien par l'intermédiaire d'un soft fork, qui est une restriction des règles de consensus pouvant créer une certaine rétrocompatibilité. Dans les deux cas, ces modifications peuvent mener à une scission de chaîne (ce qu'on appelle parfois aussi un hard fork) où deux branches permanentes émergent d'une seule et même chaîne et sont entretenues par des réseaux de nœuds appliquant des règles différentes. Deux systèmes concurrents gérant leur propres unités de compte sont alors créés et coexistent.

Les sponsors des ETF ont dû déterminer, pour les besoins de clarté du contrat, quel type de branche ils prendraient en charge dans l'éventualité d'une scission. Le cas qui a fait parler de lui est celui de BlackRock en juin 2023. Voici ce qui est écrit dans sa demande d'ETF déposée auprès de la SEC :

« Dans le cas d'un hard fork du réseau Bitcoin, le Sponsor, comme le permettent les termes de l'Accord de Fiducie, utilisera sa seule discrétion pour déterminer, en toute bonne foi, quel réseau pair à pair, parmi un groupe de forks incompatibles du réseau Bitcoin, est généralement accepté comme le réseau Bitcoin et devrait donc être considéré comme le réseau approprié pour les besoins de la Fiducie. [...] Il n'y a aucune garantie que le Sponsor choisira l'actif numérique qui aura finalement le plus de valeur, et la décision du Sponsor peut avoir un effet négatif sur la valeur des actions. Le Sponsor peut également être en désaccord avec les Détenteurs de Parts, le Dépositaire des Bitcoins, d'autres prestataires de services, l'Administrateur de l'Indice, les plateformes d'échange de cryptomonnaies ou d'autres acteurs du marché sur ce qui est généralement accepté comme Bitcoin et devrait donc être considéré comme "Bitcoin" pour les besoins de la Fiducie, ce qui peut également avoir un effet négatif sur la valeur des Parts en conséquence. »

D'une part, on note que BlackRock n'envisage pas ici le fait de prendre en charge les deux branches, d'une façon ou d'une autre, par exemple en offrant l'opportunité de retirer les coins de la branche minoritaire. Ainsi, le client, qui prend déjà un risque de garde auprès de BlackRock, ne serait pas crédité des unités correspondantes, causant une perte évidente, si la branche minoritaire avait une certaine importance.

D'autre part, BlackRock se réserve le droit de déterminer la chaîne de son choix, et non suivre la décision des autres acteurs du marché ou la chaîne conservant les règles initiales. Il s'agit là d'une avancée inquiétante, car elle laisse entrevoir la possibilité pour BlackRock de créer sa propre version de Bitcoin, un « BlackFork » tel que nous l'appelons ici. Bien entendu, cette version ne serait pas celle émanant directement du gestionnaire d'actifs mais de la réglementation financière.

En raison de sa position dans le monde financier, il est évident que BlackRock fait partie intégrante du pouvoir en place, le gestionnaire suivant les réglementations qu'il participe également à influencer. C'est pourquoi le protocole promu par BlackRock risque d'être une version altérée de Bitcoin qui implémenterait une mesure de censure des transactions sous prétexte de lutter contre le blanchiment et le terrorisme (LCB-FT). Il s'agirait essentiellement d'un soft fork, c'est-à-dire d'une restriction des règles de consensus, permettant aux blocs produits d'être compatibles avec le protocole initial. C'est pourquoi, dans le cas où la branche de BlackRock serait majoritaire économiquement, le Bitcoin initial serait obligé de procéder à un hard fork pour continuer d'exister. Dans tous les cas, deux systèmes monétaires entreraient en concurrence.

Scénario hypothétique : soft fork de censure de BlackRock et hard fork d'échappatoire des dissidents. Le soft fork exclut les transactions identifiées comme « sales », de sorte que tout bloc en contenant est rendu orphelin. Le hard fork d'échappatoire impose au premier bloc de la scission de contenir une transaction identifiée comme « sale » pour garantir l'incompatibilité.

Majorité économique et proposition de valeur

Il est commun de dire qu'un système qui modifie le protocole sans consensus approximatif de la communauté n'est pas Bitcoin. Et ce sera toujours le discours d'un certain nombre de bitcoineurs qui jugeront que le « vrai Bitcoin » ne peut pas être le résultat de cette scission controversée, celle-ci ne bénéficiant ni de l'accord des développeurs de Bitcoin Core, ni de celui de la communauté des utilisateurs historiques, et n'étant certainement pas conforme aux principes fondamentaux du concept originel proposé par Satoshi Nakamoto. Cependant, même si ce discours peut se comprendre, il a pour défaut de cacher la réalité économique du processus.

Comme nous avons pu le répéter ici et là, Bitcoin est un système essentiellement économique, dont les règles de consensus sont elles aussi déterminées de manière économique. De surcroît, il s'agit d'une monnaie, à savoir un mécanisme servant d'intermédiaire dans les échanges, dont l'utilité dépend de la quantité de biens et de services qu'il permet d'acheter dans le commerce. Cette utilité a tendance à évoluer de manière superlinéaire par rapport à la quantité disponible de biens et de services, en raison du cercle vertueux lié à la liquidité, phénomène qu'on nomme usuellement effet de réseau par analogie aux réseaux sociaux.

Chaque ensemble de règles existant est ainsi soutenu par une économie donnée. De ce fait, chaque système appliquant ces règles possède une importance propre, fonction de l'activité commerciale qu'il véhicule. Le protocole est déterminé par l'application des règles réalisée par les commerçants, les acteurs qui vendent des biens et des services contre du bitcoin, y compris de la monnaie classique (celui qui « achète du bitcoin » est un commerçant). Leur importance dans la prise de décision dépend, grosso modo, de leur activité économique vérifiée par l'intermédiaire de leurs nœuds.

Les autres « utilisateurs », les clients et les détenteurs (si nous pouvons faire une telle distinction, car chacun a généralement été un commerçant), sont aussi importants, dans le sens où ils influencent les commerçants, mais ce n'est pas à eux que revient le dernier mot. Les mineurs n'ont pas non plus de pouvoir direct1, sauf en tant que commerçants recevant des frais pour le service de confirmation des transactions.

Dans le cas d'un ETF, le commerçant réel est le dépositaire (ici Coinbase) qui reçoit les bitcoins des personnes qui souhaitent les changer en monnaie classique. Ce dépositaire est lié par contrat au Sponsor et à la Bourse, de sorte que les trois forment un ensemble. L'activité économique est l'ensemble des règlements nécessaires au maintien du prix de l'ETF, ce qui peut représenter un volume conséquent suivant la volatilité du cours. Ainsi, l'importance économique de l'ETF de BlackRock, des autres ETF et des places de marché réglementées peut très bien surpasser l'importance économique de l'économie dissidente. C'est pourquoi il est probable que le BlackFork dispose, dans un premier temps, de la majorité économique.

Bien entendu, un autre facteur joue : le fait que la proposition de valeur de ce « Bitcoin » serait grandement altérée. Il y aurait ainsi un effet de substitution immédiat qui jouerait en faveur du Bitcoin initial, malgré sa moindre utilité à l'instant de la scission. Par conséquent, il peut nous semble absurde que des personnes puissent adopter le BlackFork.

Cependant, c'est négliger le niveau de propagande et de confusion qui peut émaner du système médiatique (à la télévision ou sur Internet), ainsi que le degré de cupidité à court terme des gens. De plus en plus de personnes n'ont en effet jamais entendu parler des racines cypherpunks de Bitcoin et sont là pour profiter du bitcoin comme une supposée « réserve de valeur ». La proposition de valeur serait le fait que le nombre monte, reposant sur le mythe des 21 millions et la supposée « résistance à l'inflation » qui pourrait exister sans résistance à la censure et sans confidentialité. C'est le « Bitcoin » promu par Michael Saylor depuis 2021. On voit déjà cette narration se développer avec la publicité de VanEck promouvant son ETF, qui dit : « Bitcoin peut vous aider à vous prémunir contre la dévaluation de votre argent par l'État. »

Et l'illusion pourrait tout à fait s'installer. En dépit de son absurdité à long terme, cela pourrait tenir, bénéficiant de la lancée culturelle accumulée par Bitcoin depuis des années. Toute personne qui voudrait miser sur le contraire se retrouverait à combattre des forces extraordinaires et ne pourrait pas s'en sortir. Ne dit-on pas que les marchés peuvent rester irrationnels plus longtemps que vous ne pouvez rester solvable ?

L'illusion serait brisée lorsque, quelques temps plus tard, un soft fork taxatoire ou bien un hard fork d'inflation serait mis en place, détruisant la maigre proposition de valeur du Bitcoin soutenu par BlackRock. Le BTC deviendrait alors un jeton mémétique sans intérêt objectif, si ce n'est l'histoire qu'il porterait.

La question est de savoir quelle taille l'économie libre peut atteindre avant qu'un tel BlackFork ne survienne. Parce qu'à mon avis un tel jour arrivera, même si cela prendra des années. Le loup est déjà dans la bergerie ; les moutons voudront-ils se préparer à une attaque certaine ?

Notes

1. Contrairement à une idée persistante, ce ne sont pas les mineurs qui donnent à la monnaie sa valeur, le bitcoin n'étant aucunement « adossé » à l'énergie comme on peut le lire trop souvent. Cela ne veut pas dire que les mineurs ne peuvent pas avoir une influence (par l'intermédiaire de leur capacité à attaquer une chaîne en la censurant), mais il s'agit là d'une influence qui est subsidiaire au pouvoir des commerçants. Ainsi, si la centralisation du minage et sa réglementation sont des problèmes évidents, ils ne sauraient entrer dans l'équation ici.

L'année 2023 dans Bitcoin a été marquée par l'émergence et le succès des métaprotocoles Ordinals et BRC-20. Ce ne sont en effet pas les demandes d'ETF qui ont animé le plus les discussions au cours de cette année, mais la création et l'échange de jetons fongibles et non fongibles (NFT) par l'intermédiaire de ces standards. Cela s'explique par la vague spéculative ayant eu lieu à propos de ces jetons, et par l'encombrement de l'espace de bloc qu'elle a entraîné, menant à une hausse des frais de transaction considérable. Une certaine tension s'est installée et fait ressurgir des questions comme celle de l'utilisation légitime du protocole ou celle de la censure. C'est ce dont nous parlerons ici, en guise de rétrospective.

Ordinals, le protocole d'inscription et de transfert de NFT

Le protocole Ordinals a été conçu par Casey Rodarmor, développeur reconnu dans la communauté de Bitcoin. Ce protocole permet l'émission et le transfert de jetons non fongibles, aussi appelés NFT pour non-fungible tokens. La particularité de ces « artéfacts numériques » est que toutes leurs données sont inscrites sur la chaîne de blocs et qu'ils sont suivis et transférés via une numérotation des satoshis par nombres ordinaux, d'où le nom du protocole. Créer des NFT sur la chaîne de BTC était déjà possible depuis 2014 par le biais du métaprotocole Counterparty, mais le contenu lié n'était pas conservé sur la chaîne.

Cette possibilité d'inscription, même si elle existait antérieurement sous une forme plus indirecte, a été largement facilitée par la mise à niveau Schnorr-Taproot qui s'est produite le 14 novembre 2021. En effet, les inscriptions Ordinals sont réalisées au sein d'un script de déverouillage placé dans le témoin de la transaction et écrit à l'aide de Tapscript. Les inscriptions sont identifiées à l'aide de la structure particulière du script et en particulier par l'indicateur ord.

Elles bénéficient du calcul des frais lié à SegWit qui pondère les données du témoin de façon quatre fois moins importante que les autres données de la transaction. Cette caractéristique donne a cette méthode un avantage par rapport au schéma d'inscription de données NULLDATA, qui utilise l'opérateur OP_RETURN pour stocker des données dans des sorties « classiques » indépensables. De plus, le fait de passer par Tapscript permettent à ces inscriptions de ne pas être limitées en taille par les restrictions des scripts classiques : celle des 3,6 ko standards, dont le respect est nécessaire à la bonne diffusion de la transaction sur le réseau (règle de mempool), et celle des 10 ko obligatoires, qui doit être respectée pour l'inclusion dans un bloc (règle de consensus). La taille d'une inscription Ordinals est donc plafonnée uniquement par la taille limite des blocs.

Le protocole Ordinals a été lancé officiellement le 20 janvier 2023 (UTC). Il a provoqué immédiatement le débat, comme en témoigne l'article de Pourtreaux publié le 25. Le 2 février, une image de près de 4 Mo a été incluse dans le bloc 774 628, suscitant l'émoi dans la communauté. Il s'agissait d'une image des « Taproot Wizards », détournement du mème de la Magic Internet Money contenant notamment les lunettes de soleil usuellement arborées par Udi Wertheimer, l'un des instigateurs de cette tendance. Le bloc était le plus gros bloc jamais miné sur BTC et l'est toujours aujourd'hui.

Ordinals a connu un succès fulgurant. Présenté comme une nouveauté, ce modèle a tout de suite plu aux artistes et aux spéculateurs en tous genres. Son succès a été tel que le sujet a été abordé par la presse généraliste, particulièrement friande de ce genre de phénomène. Mais il a vite été remplacé par un protocole autrement plus viral : la norme BRC-20.

BRC-20 : des jetons fongibles basés sur les inscriptions Ordinals

Le succès d'Ordinals a donné des idées aux gens. Ç'a été le cas du développeur et analyste domo qui a dévoilé le standard BRC-20 le 9 mars 2023 (UTC). Les jetons BRC-20, appelés comme tels en référence à la norme ERC-20 présente sur Ethereum, sont des jetons fongibles, c'est-à-dire que chaque unité du jeton est interchangeable avec une autre.

Le principe du standard BRC-20 est d'inscrire des fichiers JSON sur la chaîne afin d'effectuer des opérations sur les unités de compte. Trois fonctions existent : deploy, qui permet de créer un nouveau jeton sur le réseau, mint, qui permet de forger de nouvelles unités, et transfer, qui permet de transférer les unités en notre possession. Chaque jeton a son sigle boursier, son plafond d'unités en circulation et sa limite d'émission par transaction. À titre d'illustration, voici le fichier de déploiement du jeton ordi (le premier jeton créé par domo lui-même et leader actuel du marché des BRC-20) inscrit le 8 mars dans le bloc 779 832 :

Là encore, les jetons fongibles sur Bitcoin ne forment pas quelque chose d'entièrement nouveau. En 2013-2014, on pouvait déjà émettre et utiliser des pièces colorées, qui ont d'ailleurs eu leur petit succès à l'époque, à l'instar des Open Assets de Coinprism, des CoinSpark assets de Coin Sciences, et des Colored Coins de Colu. Les BRC-20 nous rappellent aussi les user currencies qu'il était possible de créer sur le protocole Mastercoin (aujourd'hui appelé Omni), dont faisait partie notamment le stablecoin Tether USD (émis initialement sous le nom de Realcoin en 2014).

L'avantage de la norme BRC-20 est qu'elle est très simple et qu'elle se fonde sur un protocole existant très à la mode. Cependant, elle constitue aussi une piètre implémentation de jetons, non optimisée. Par exemple, les transferts nécessitent deux transactions : l'une pour autoriser le transfert par le biais d'un nouveau fichier JSON et l'autre pour effectuer le déplacement des satoshis à l'adresse souhaitée. Il est donc nécessaire de réécrire à chaque fois toutes les données liées au jeton (l'indicateur ord, le format du fichier, et le fichier lui-même) sur la chaîne. De plus, des clients d'indexation doivent être déployés pour suivre la distribution des jetons, ce qui est une charge non négligeable.

Dès le début, domo lui-même expliquait dans un avertissement précédant la description technique de son protocole :

« Il s'agit uniquement d'une norme expérimentale amusante démontrant qu'il est possible de créer des états de solde en dehors de la chaîne à l'aide d'inscriptions. Elle ne doit en aucun cas être considérée comme LA norme pour la fongibilité sur Bitcoin avec Ordinals, car je pense qu'il est très certainement possible de faire des meilleurs choix de conception et des optimisations. Par conséquent, il s'agit d'une expérience extrêmement évolutive, et je déconseille fortement de prendre des décisions financières à partir de ce modèle. »

La réelle particularité des BRC-20 est leur procédé d'émission. En effet, les jetons sont forgés par des transactions Bitcoin, contenant l'inscription liée à l'instruction mint. Une limite d'émission par transaction est déterminée dès le début (pour l'ordi il s'agit de 1000 unités) ainsi qu'un plafond total (21 millions pour l'ordi). N'importe qui peut donc participer à la création initiale des jetons. Une fois qu'ils ont tous été forgés, il n'est plus possible d'en créer de nouveaux, à moins de modifier la norme BRC-20 elle-même.

Cette particularité donne une certaine rareté aux unités et c'est ce qui semble plaire. À ma connaissance, aucun BRC-20 n'a de cas d'utilisation revendiqué. Il s'agit essentiellement de memecoins servant de support à la spéculation.

L'envolée des frais de transaction

Comme on le sait, la taille des blocs de BTC est limitée par un paramètre appelé la limite de poids. Le poids d'une transaction est défini comme étant la moyenne pondérée de la taille des données de base et de la taille du témoin contenant les signatures, cette dernière impactant quatre fois moins la métrique. Le poids d'un bloc est la somme du poids des transactions qu'il contient. Le total est limité à 4 millions d'unités, ce qui correspond à environ 1,8 Mo pour un bloc contenant des transactions « normales » et qui peut aller jusqu'à 4 Mo pour un bloc incluant des transactions « atypiques ». Même si cette limite est complexe à appréhender, elle rend l'espace de bloc rare, ce qui peut soumettre les utilisateurs à une rude concurrence pour la confirmation de leurs transactions et conduire à une hausse significative des frais.

Le succès des Ordinals, et a fortiori des BRC-20, a eu pour effet de remplir l'espace de bloc disponible. Dès février, les inscriptions ont abreuvé les mempools des nœuds et ont commencé à prendre la place des transactions financières dans les blocs de la chaîne. Puis les jetons BRC-20 ont progressivement supplanté les artéfacts numériques au sein des blocs, faisant monter les frais en flèche au début du mois de mai.

Cette tendance s'explique par le fonctionnement particulier de ces jetons, décrit ci-dessus. Ces derniers sont forgés par les utilisateurs qui publient des transactions : quand leur prix monte sur le marché, il est rentable de publier de nouvelles transactions pour s'en procurer, ce qui mène in fine à un encombrement de l'espace de bloc.

Ainsi, c'est la spéculation autour de ces jetons qui est responsable de la montée record des frais qui a suivi. Cette spéculation a été nourrie par le déploiement de places de marché. Dès avril, des services d'échange ont commencé à émerger, comme Ordswap OTC ou UniSat Marketplace. RelayX, un service de swap fonctionnant sur Bitcoin SV, s'est vite adapté pour prendre en charge les principaux BRC-20. Puis des plateformes de change reconnues sont rentrées dans la dance : Gate.io a commencer à intégrer les BRC-20 à son offre avec l'ordi le 8 mai, BitMart l'a fait le 9 mai, OKX le 20 mai et KuCoin le 1er juin. À l'automne, après quelques mois d'accalmie, la tendance est revenue. C'est alors que Binance a listé l'ordi le 7 novembre 2023, ce qui a lancé une nouvelle vague spéculative. Le cours du jeton ordi est passé de 0,10 $ en avril à près de 20 $ en mai, puis est redescendu et est remonté pour atteindre 75 $ le 26 décembre.

Les frais de transaction sont montés en conséquence. Ils ont connu un premier pic en mai, mois durant lequel les frais médians ont pu atteindre 20 $ par transaction au maximum. Puis une nouvelle hausse à eu lieu durant l'automne, bien plus importante et durable que la précédente, et les frais médians ont ainsi effleuré les 25 $ le 16 décembre !

Évolution des frais médias sur BTC en 2023 (cliquer pour agrandir). Source : BitInfoCharts.

Ces épisodes de hausse de frais ont posé des problèmes fondamentaux, non pas en raison de leur niveau mais de leur volatilité. Après tout, les frais médians gravitaient autour des 50 centimes pendant toute l'année, et personne ne s'attendait à ce qu'ils descendent. C'est leur variation brutale qui vient perturber le bon fonctionnement du système : du jour au lendemain, certains cas d'usage sont anéantis et certaines pièces (UTXO) deviennent « indépensables ».

Ces périodes de congestion du réseau ont également montré les limites des solutions de seconde couche ayant pour but de résoudre le problème du passage à l'échelle. En effet, les hausses des frais ont perturbé l'usage du réseau Lightning, en décuplant parfois le coût d'ouverture et de fermeture des canaux. Les soldes trop petits et les canaux à la capacité trop faible perdaient leur caractéristique de minimisation de la confiance, ceux-ci étant à la merci d'une fermeture non coopérative par un tiers.

La tentation de la censure

Le succès des NFT Ordinals et des jetons BRC-20 a déclenché un fort rejet, qui a été exprimé sous sa forme la plus extrême par le développeur luke-jr, contributeur de longue date à Bitcoin Core et mainteneur de l'implémentation alternative Bitcoin Knots. En effet, en limitant l'espace de blocs et en faisant augmenter les frais, ces épisodes ont réduit l'utilité de Bitcoin en tant que monnaie, ce qui n'a pas manqué d'attiser les tensions. En raison de leur caractère principalement spéculatif, ces jetons ont été qualifiés de « spam », de « déni de service » ou d'« attaque ». La possibilité d'inscription a été elle appelée un « bug » et une « vulnérabilité ».

Ce rejet a fait naître la tentation de procéder à des actions concrètes pour limiter voire supprimer cette activité jugée indésirable. Ces actions préconisées ont été communément appelées de la censure, même si chacune d'entre elles s'appliquait à un niveau différent.

La première action proposée était le non-relai des transactions contenant des inscriptions Ordinals dans les mempools des nœuds. Cette proposition s'est matérialisée par un « correctif » appelé Ordirespector, publié par luke-jr le 1er février pour Bitcoin Core et adapté pour Umbrel et Citadel deux semaines plus tard. Néanmoins, la mesure s'arrêtait au relai de ces transactions : il s'agissait d'une règle de gestion pratique, un filtrage au niveau de la mempool du nœud, et les blocs contenant des inscriptions Ordinals continuaient à être acceptés. Une utilisation généralisée de ce « correctif » aurait permis de gêner la diffusion des inscriptions jusqu'aux mineurs, sans pour autant l'empêcher totalement : on peut parfaitement imaginer que les mineurs, ayant intérêt à miner ces transactions en raison de leurs frais, auraient pu mettre en place un nœud public spécial pour les recevoir.

La deuxième action préconisée et appliquée a été le déploiement de ce rejet au sein d'une coopérative minière, menant à la production de blocs ne contenant pas d'inscription Ordinals. Le déploiement a été réalisé au sein de la coopérative Ocean, lancée le 28 novembre 2023 par luke-jr et Jack Dorsey (ancien PDG de Twitter), qui se voulait être l'héritière de l'ancienne coopérative Eligius, gérée par le même luke-jr entre 2011 et 2017. Ocean se basait initialement sur Bitcoin Knots, qui rejetait les inscriptions Ordinals : cela fait que les quelques blocs qu'elle a produit en 2023 ne contenaient pas ces inscriptions mais uniquement des « transactions financières réelles » (ce qui impliquait tout de même les transferts de NFT). De plus, l'implémentation limitait aussi les sorties NULLDATA à 40 octets de données utiles, de sorte qu'elle ignorait aussi d'autres transactions comme les transactions de répartition (« tx0 ») du service de mélange Whirlpool de Samourai Wallet. Il s'agit ici d'une censure passive, qui consiste à confirmer des transactions selon une logique non strictement économique. Depuis le 21 décembre cependant, Ocean est revenu sur cette mesure et les hacheurs de la coopérative peuvent désormais choisir la politique qu'ils appliquent à leurs blocs entre trois possibilités (Knots, Core + Ordisrespector, Core par défaut).

Enfin, la troisième proposition d'action a été celle de procéder à un soft fork pour remédier au problème d'Ordinals, partiellement ou totalement. Ce soft fork aurait été appliqué par les mineurs (vraisemblablement) suite à la demande d'une partie de l'économie. Il s'agissait ni plus ni moins de réaliser une censure active des transactions contenant des inscriptions, en invalidant les blocs incluant de telles transactions. Ce soft fork aurait pu conduire à une scission dans le cas où il n'aurait pas été appliqué par la puissance de calcul majoritaire.

Heureusement, un tel soft fork n'a pas eu lieu et il est peu probable qu'on en arrive là. Cependant, si cette solution peut paraître drastique et contraire aux principes de Bitcoin, elle n'est pas impossible et il est toujours enrichissant de voir comment elle peut émerger, y compris au sein de la communauté de Bitcoin elle-même. Les gens trouvent toujours des raisons pour vouloir censurer l'autre. À titre d'illustration, en janvier 2012, luke-jr avait réalisé une attaque de censure complète avec sa coopérative Eligius contre le système Coiledcoin, qui était miné en combinaison avec Bitcoin ; il n'est pas exclus qu'il recommence un jour si le besoin s'en fait ressentir.

Désapprouver et décourager, mais ne pas rejeter

Les protocoles Ordinals et BRC-20 ont donc marqué l'année 2023. Ils ont fait augmenter les frais de manière drastique et fait surgir des discussions qui ne manqueront pas de réapparaître dans les années à venir. La censure a probablement été le sujet central, celle-ci trouvant des partisans plus ou moins zélés au sein de la communauté.

Rappelons que l'essence de Bitcoin est la résistance à la censure. Se proposer de juger quelles transactions sont légitimes ou pas en commençant à appliquer des mesures, c'est s'engager sur une pente savonneuse. Même si l'entrave de la diffusion sur le réseau et le filtrage des transactions au sein des blocs ne forment un problème grave, ces actions préparent le terrain pour une forme de censure autrement plus menaçante : la censure active imposée par le régulateur financier aux différentes coopératives conformistes.

Cela étant dit, ne pas prôner la censure des inscriptions ne veut pas dire qu'elles ne doivent pas être critiquées. Les jetons BRC-20 par exemple sont des objets spéculatifs illustrant la dégénérescence du monde de la cryptomonnaie, dégénérescence qui a pour effet de perturber l'adoption durable et pérenne des commerçants. Ne pas les empêcher ne signifie pas les approuver : tout ce qu'un bitcoineur peut faire (si tant est qu'il doive faire quelque chose), c'est décourager cette tendance, en l'ignorant en premier lieu, puis en expliquant calmement à quel point elle est superficielle et sans fondement, et qu'elle a vocation à tomber dans l'oubli comme tous les autres engouements futiles avant elle. Bitcoin, de son côté, survivra.

Je suis récemment intervenu dans le podcast de Contrepoints pour parler de Bitcoin et de cryptomonnaie avec Pierre Schweitzer. Au-delà de l’évolution du prix du bitcoin (prix qui se situait autour des 51 000 $ / 42 000 € au moment de l’enregistrement), il y a en effet beaucoup à dire sur le sujet.

Les thèmes suivants y sont abordés :

La résistance à la censure

L’origine politique de Bitcoin

Le problème de l’amorçage

Le développement du protocole

Le débat sur la scalabilité et Bitcoin Cash

La religiosité dans Bitcoin

Le réseau Lightning

La création monétaire des banques centrales et le risque d’inflation

Bitcoin est un concept de monnaie numérique fonctionnant sur Internet qui a été créé en 2008 par Satoshi Nakamoto. Mis en application à partir du 3 janvier 2009, il a parcouru un long chemin qui l’a mené à devenir ce qu’il est aujourd’hui, à la fois d’un point de vue technique, économique et social. Néanmoins, il existe toujours des incompréhensions à son égard, y compris chez ceux qui pensent avoir saisi ses principes de base. C’est en particulier le cas de son modèle de sécurité qui reste flou pour beaucoup de personens.

Dans Bitcoin, une foule de notions interviennent. Le système est fondé sur un réseau public et décentralisé de nœuds qui font tourner un logiciel open source. Ces nœuds vérifient des opérations cryptographiques et entretiennent un registre distribué et horodaté appelé la chaîne de blocs, registre où sont enregistrées toutes les transactions d’une unité de compte, le bitcoin. Au sein de ce réseau, un certain nombre d’acteurs, appelés des mineurs, utilisent la puissance de calcul de leurs machines afin de valider les transactions effectuées par le réseau, et reçoivent en échange une rémunération en bitcoins. Tout cela forme un tout harmonique qui permet à Bitcoin d’exister depuis quasiment douze ans.

Cependant, ce qui sécurise Bitcoin, ce n’est pas la cryptographie, la chaîne de blocs, le logiciel libre, la décentralisation ou la puissance de calcul. Ce qui sécurise Bitcoin, c’est l’action combinée d’individus, de personnes de chair et d’os mues par leurs intérêts, de gens qui prennent des décisions et qui s’exposent à des risques personnels. Bitcoin est en effet un système économique et, en tant que tel, base sa sécurité sur le comportement intéressé des êtres humains1.

Qu’est-ce qui préserve la qualité de l’infrastructure logicielle ?

Bitcoin est un protocole de communication qui permet l’existence et la circulation d’une unité de compte numérique, le bitcoin. Ce protocole est un ensemble de règles et ne peut donc pas directement être utilisé par un individu : il faut pour cela qu’il existe une implémentation logicielle, à savoir un programme qui respecte et vérifie ces règles.

L’écosystème autour de Bitcoin repose donc sur ces implémentations logicielles, qui peuvent être complètes (nœuds du réseau) ou partielles (portefeuilles légers). Bien évidemment, les implémentations complètes sont les plus essentielles à la sécurité de Bitcoin, puisque ce sont elles qui servent à valider les transactions et à miner les blocs. En particulier, Bitcoin Core, l’implémentation de référence de Bitcoin (BTC), joue un rôle central dans l’infrastructure du réseau.

Comme tous les programmes informatiques complexes, Bitcoin Core n’est pas exempt de faiblesses, ce qui au cours de son histoire s’est matérialisé par deux incidents majeurs :

En août 2010, une faille dans le système des transactions (value overflow) avait permis à une personne de créer plus de 184 milliards de bitcoins à partir de rien ! Cet incident avait heureusement pu être corrigé dans les heures qui avaient suivi grâce à la mobilisation des mineurs qui avaient appliqué un patch correctif. À l’époque, cela n’avait pas été dommageable pour Bitcoin, qui ne gérait que peu de valeur.

En mars 2013, un défaut contenu dans la mise à jour du code avait provoqué la séparation accidentelle du réseau pendant plusieurs heures. Bitcoin était alors beaucoup plus utilisé et cette séparation momentanée avait notamment entraîné la réalisation d’une double dépense par un utilisateur.

C’est pour cela qu’il est crucial que le logiciel derrière Bitcoin soit bien maintenu, optimisé, amélioré. Bitcoin représente aujourd’hui près de 300 milliards de dollars et déplace des dizaines de milliards de dollars chaque jour, et par conséquent il serait désastreux qu’un dysfonctionnement majeur survienne.

Pour assurer la sécurité du logiciel, il existe donc des dizaines de personnes, identifiées ou anonymes, qui s’attellent à scruter et à perfectionner le code, à temps plein ou à temps partiel. Puisque Bitcoin Core est un logiciel libre disponible en source ouverte sur Internet, n’importe qui peut consulter le code, vérifier qu’il est conforme au résultat attendu ou même proposer de le modifier pour l’améliorer ! Tel que l’expliquait Satoshi Nakamoto en décembre 2009 :

Être accessible en source ouverte signifie que n’importe qui peut examiner le code de manière indépendante. S’il s’agissait d’une source fermée, personne ne pourrait vérifier la sécurité. Je pense qu’il est essentiel pour un programme de cette nature d’être open source.

Cette ouverture, couplée à une dette technique limitée, donne à Bitcoin une sûreté plus grande que de nombreux systèmes informatiques. En effet, au vu des sommes en jeu, la récompense pour l’exploitation réussie d’une faille dans le code serait énorme, ce qui renforce la confiance qu’on peut avoir dans le logiciel au cours du temps (effet Lindy).

De plus, les failles dans le code sont, outre leur rareté, le plus souvent très subtiles, ce qui fait que ce sont les développeurs bienveillants qui les découvrent et qui les rapportent. On peut par exemple citer le bogue d’inflation trouvé et révélé en septembre 2018 par Awemany, développeur pour Bitcoin Unlimited, ou la faille permettant des attaques par déni de service rapportée en juin 2018 par Braydon Fuller, développeur pour Bcoin, et révélée publiquement plus deux ans plus tard, en septembre 2020.

Enfin, il faut spécifier que l’infrastructure logicielle n’est pas maintenue gratuitement et qu’elle est soutenue financièrement par les organisations et les individus dont l’activité dépend de la qualité du fonctionnement du réseau. C’est ainsi que des entreprises impliquées dans Bitcoin acceptent de rémunérer les principaux développeurs de Bitcoin Core, pas par charité, mais parce qu’elles ont quelque chose à gagner.

Tout ceci fait que la sécuité du logiciel s’améliore au cours du temps, que les vulnérabilités sont détectées et maîtrisées et que, en presque douze ans d’existence, seules deux d’entre elles ont provoqué un incident majeur. Bitcoin ne repose donc pas sur des logiciels magiques qui fonctionneraient parfaitement bien, mais sur l’action des développeurs qui maintiennent des implémentations faillibles et sur l’aide des mécènes qui financent ce développement.

Qu’est-ce qui assure le bon traitement des transactions ?

Bitcoin permet à quiconque d’envoyer des fonds à n’importe qui d’autre, quel que soit le moment, où que se trouve le destinataire dans le monde pourvu qu’il dispose d’un accès à Internet. Il est ainsi résistant à la censure, c’est-à-dire qu’il est très difficile pour une entité d’empêcher arbitrairement une transaction d’être réalisée.

La résistance à la censure est très importante car si Bitcoin n’avait pas cette propriété, il ne pourrait tout simplement pas survivre. Il deviendrait en effet un système bancaire comme un autre, soumis aux réglementations invasives des États : il devrait s’adapter à l’instar de PayPal, ou mourir sous les coups des interventions étatiques, destin funeste qu’ont connu e-gold ou Liberty Reserve en leur temps.

Le bon traitement des transactions dans Bitcoin implique donc deux garanties qui le distinguent des systèmes bancaires traditionnels :

Toute transaction qui paie un montant correct de frais ne peut pas être délaissée (sécurité a priori) ;

Toute transaction qui a été confirmée doit demeurer dans le registre et ne peut pas faire l’objet d’une double dépense (sécurité a posteriori).

Ce bon traitement est assuré par ce qu’on appelle le minage. Les mineurs, qui font partie du réseau, reçoivent les transactions des utilisateurs et les incluent dans des blocs. Ils rattachent ces blocs à la chaîne par la résolution d’un problème mathématique nécessitant une dépense d’énergie électrique (preuve de travail) et sont en échange récompensés par les bitcoins nouvellement créés (6,25 bitcoins par bloc actuellement) et par les frais payés par les transactions. Pour déterminer la chaîne valide les nœuds suivent le principe de la chaîne la plus longue, c’est-à-dire qu’ils considèrent que la chaîne contenant le plus de preuve de travail (grosso modo celle avec le plus de blocs) est la chaîne valide. Cela permet au réseau d’arriver à un consensus sur l’état du système.

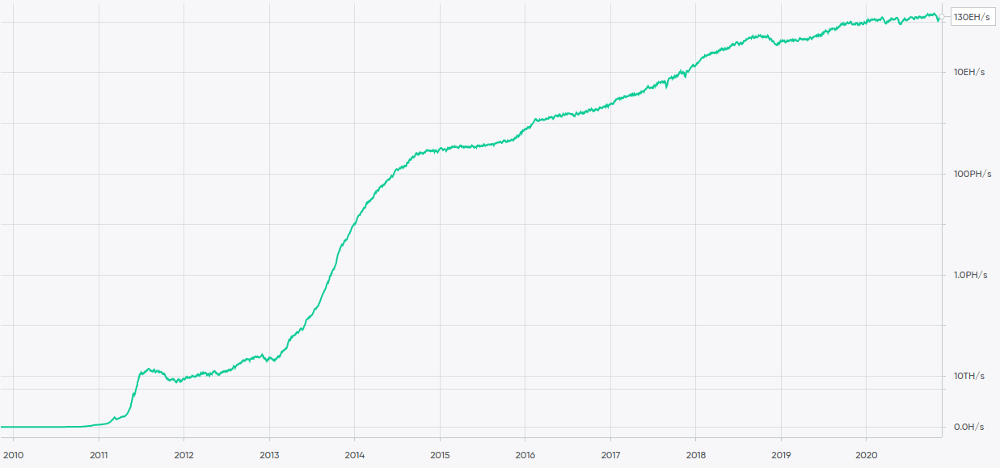

Bitcoin repose donc sur la dépense d’énergie pour fonctionner, car c’est elle qui détermine le caractère infalsifiable de la chaîne et des bitcoins créés. Le taux de hachage, qui désigne le nombre de calculs par seconde réalisés par le réseau, atteint aujourd’hui les 130 EH/s, à savoir 130 milliards de milliards de calculs par seconde. Cette considérable force de calcul consomme aujourd’hui, selon certaines estimations, plus de 82 TWh par an, soit une dépense énergétique égalant la consommation d’électricité de pays comme la Belgique ou la Finlande.

Évolution du taux de hachage de Bitcoin entre 2010 et 2020 (Bitcoin.com Charts)

Néanmoins, en dépit de son rôle central, ce n’est pas sur cette énergie que se fonde la sécurité du minage. En effet, la sécurité vient de la concurrence entre les mineurs, et pas de l’énergie totale dépensée. Comme l’écrivait Satoshi Nakamoto dans le livre blanc de Bitcoin en 2008 :

Le système est sécurisé tant que les nœuds honnêtes contrôlent collectivement plus de puissance de calcul qu’un groupe de nœuds qui coopéreraient pour réaliser une attaque.

L’important ce n’est pas que le taux de hachage de Bitcoin soit le plus haut possible, c’est que les mineurs disposant d’une puissance de calcul non négligeable soient « honnêtes », c’est-à-dire qui soient prêts à miner systématiquement toutes les transactions payant un montant correct de frais (pas de censure a priori) et à toujours construire leurs blocs à partir de la plus longue chaîne (pas de réorganisation de chaîne).

Imaginons (cas pessimiste) que les États membres de l’ONU se mettent d’accord sur la dangerosité de Bitcoin et décrètent l’interdiction de certaines transactions sur Bitcoin, les transactions de mélange de pièces au nom de la lutte contre le blanchiment d’argent par exemple. Dans ce cas, les mineurs pourraient être soumis à de fortes pressions de la part de leurs autorités respectives, et devraient faire le choix de continuer à être honnêtes en se déplaçant dans un pays non concerné ou en minant illégalement, ce qui constitue dans les deux cas un risque, ou de devenir des attaquants en suivant la loi. Cette réglementation des mineurs par les États permettrait, si leur matériel représentaient plus de la moitié de la puissance de calcul du réseau, d’empêcher toute confirmation d’une transaction illégale par le biais d’une attaque des 51 % mondiale.

La solution au problème proviendrait des individus et des groupes d’individus qui seraient prêts à miner des transactions déclarées comme illégales, et qui resteraient donc honnêtes du point de vue de Bitcoin. Le risque pris par ces mineurs pourrait alors être compensé par les frais des transactions censurées, qui pourraient s’avérer être très élevés, surtout si des montants astronomiques étaient en jeu.

C’est pour cela que la bon fonctionnement des transactions vient du comportement des mineurs, pas uniquement de la puissance de calcul du réseau. Pour que Bitcoin soit correctement sécurisé, il faut donc que les mineurs soient nombreux (partage du risque) et se trouvent à des endroits différents du monde (décentralisation).

Qu’est-ce qui garantit la limite des 21 millions de bitcoins ?

Lorsqu’on entend parler du bitcoin, il ne faut pas attendre longtemps avant que sa politique monétaire singulière soit évoquée. Le bitcoin suit en effet un processus d’émission très précis qui limite sa quantité d’unités en circulation à 21 000 000 : les fameux 21 millions de bitcoins.

Bien que le principe soit brièvement décrit dans le livre blanc, cette politique monétaire n’a été définie rigoureusement par Satoshi Nakamoto que le 8 janvier 2009 dans son annonce du lancement de Bitcoin :

La circulation totale sera de 21 000 000 de pièces. Elle sera distribué aux nœuds du réseau lorsqu’ils créeront des blocs, le montant étant divisé par deux tous les 4 ans.

les 4 premières années : 10 500 000 pièces les 4 années suivantes : 5 250 000 pièces les 4 années suivantes : 2 625 000 pièces les 4 années suivantes : 1 312 500 pièces etc…

Cela fait du bitcoin une monnaie dure à produire à l’inverse des monnaies fiat imposées par les États, comme l’euro ou le dollar, dont la gestion de la masse monétaire est déléguée à des banques centrales. Bitcoin donne ainsi aux individus la possibilité d’épargner une monnaie qui ne perd pas en valeur au cours du temps, et qui empêche au passage les acteurs financiers proches du pouvoir de profiter de l’effet Cantillon.

La politique monétaire du bitcoin constitue donc une propriété révolutionnaire qui n’a même pas été appliquée par le passé et beaucoup la mettent en valeur comme une propriété gravée dans le marbre qui ne pourrait absolument pas être modifiée. Néanmoins ce n’est pas le cas, et cette « résistance à l’inflation » doit être, tout comme la résistance à la censure, sécurisée par des individus qui agissent en ce sens.

Bitcoin est un protocole de communication, un ensemble de règles qui permettent à des gens de transférer de la valeur entre eux, et en cela il peut évoluer. Les règles de consensus qui définissent Bitcoin ne sont en effet pas figées et peuvent faire l’objet de changements, comme l’ont montré les différentes améliorations qui ont jalonné l’existence de Bitcoin telles que P2SH, les verrous temporels ou SegWit.

De plus, l’évolution du protocole peut se faire dans un sens non prévu originellement, ce qui a eu lieu à de multiples reprises dans l’histoire des cryptomonnaies.

En juin 2016, Ethereum a ainsi violé l’immuabilité de sa propre chaîne en annulant le piratage d’un contrat autonome (TheDAO) où 3,6 millions d’éthers, qui représentaient plus de 45 millions d’euros. Cette somme dérobée représentait 4,4 % de la quantité totale d’éthers en circulation, et une majorité économique (à commencer par Vitalik Buterin) a donc décidé de revenir sur ce transfert le 20 juin. Un groupe dissident a refusé, ce qui a créé une autre chaîne où le piratage était toujours présent, qui s’appelle aujourd’hui Ethereum Classic.

De même, Bitcoin a changé depuis ses débuts et n’est plus le même qu’en 2011. Le principal changement n’est pas un modification du protocole en soi, mais un changement de vision : les visions d’une monnaie d’échange et d’un moyen de transfert anonyme, qui étaient prédominantes aux débuts de Bitcoin, se sont estompées au profit de la vision d’un or numérique qui servirait de monnaie de réserve. Même si les premières visions subsistent au travers du projet Lightning et des logiciels dédiés à la confidentialité (Wasabi, Samourai, JoinMarket), elles sont devenues néanmoins minoritaires dans la communauté de Bitcoin. En effet, les gens s’enthousiasment plus aujourd’hui pour les investissements de grandes entreprises comme MicroStrategy et Square, ou pour l’intégration 100 % custodiale du bitcoin dans PayPal, que pour l’échange commercial ou pour l’usage réalisé sur le dark web.

Ce changement de narration s’est accompagné d’un maintien conservateur du protocole, notamment par le biais d’une restriction de sa capacité transactionnelle. Cette restriction a pour effet de préserver la décentralisation du minage donc la sécurité de la chaîne, mais aussi d’accroître considérablement les frais de transaction payés par les utilisateurs, qui peuvent actuellement être de plusieurs euros en moyenne pour un traitement rapide par le réseau2.

Face à ces changements, nous sommes donc en droit de nous demander quelle est la force qui empêche la politique monétaire de Bitcoin d’être modifiée, ce qui nous amène naturellement à la question plus générale de la gouvernance de Bitcoin, c’est-à-dire la manière dont il est dirigé. Qui décide de l’avenir du protocole ?

D’une part, certains pensent que la gouvernance est la prérogative des développeurs du protocole, que ceux-ci sont en charge de ce qui doit ou non être intégré. Pour Bitcoin, ce serait le cas de l’implémentation de référence, Bitcoin Core, et de son mainteneur principal, Wladimir van der Laan, qui possèdent les droits sur le dépôt GitHub. Il est en effet vrai que les développeurs ont une certaine influence sur le protocole en acceptant ou en refusant d’inclure une modification : par effet d’inertie, ils ont un poids dans les choix qui vont être faits, car tout changement non consenti par eux devrait être implémenté par une nouvelle équipe peut-être moins expérimentée et moins bien financée. Néanmoins, si un changement majeur et controversé en venait à être proposé (comme le serait probablement une violation de la politique monétaire du bitcoin), les développeurs n’auraient aucune chance de voir leur modification être acceptée. C’est notamment ce qui s’est passé pour Bitcoin ABC, l’implémentation principale du protocole Bitcoin Cash, qui se voit aujourd’hui être exclue pour avoir tenté de rediriger 8 % de la récompense de bloc à ses fins.

D’autre part, une opinion assez répandue suppose que ce sont les mineurs qui doivent décider de l’évolution du protocole, notamment par le biais de votes proportionnés à leur puissance de calcul. Ces mineurs sont en effet garants de l’intégrité de la chaîne de blocs et possèdent un rôle majeur dans Bitcoin. Il est donc évident qu’une version de Bitcoin privilégiée par les mineurs a plus de chances de prospérer qu’une version concurrente qui serait plus sensible à la censure. Cependant, ce ne sont pas les mineurs qui possèdent le réel pouvoir sur le protocole, pour la simple et bonne raison que ce ne sont pas eux qui contribuent à valoriser l’unité de compte. En raisonnant par l’absurde, on pourrait dire que si les mineurs étaient réellement en charge du protocole, le système économique de Bitcoin serait voué à l’échec : ils seraient en effet incités à augmenter leurs revenus par la création monétaire à l’instar des banques centrales.

Tout ceci nous amène à la troisième catégorie d’acteurs impliqués dans Bitcoin : les utilisateurs, ou plutôt les marchands, c’est-à-dire les personnes qui acceptent le bitcoin comme moyen de paiement pour un bien ou un service. Cette catégorie des marchands est à prendre au sens large et inclut, outre les commerçants classiques, les épargnants et les spéculateurs qui échangent de l’euro contre du bitcoin. Le fait est que ce sont ces utilisateurs qui, par l’usage direct ou indirect d’un nœud complet, décident réellement de la direction dans laquelle Bitcoin doit aller, car ce sont eux qui apportent de la valeur au bitcoin.

Lorsqu’en novembre 2017 il a été question de doubler la capacité transactionnelle de Bitcoin par le biais d’une mise à niveau appelée SegWit2X, les utilisateurs ont refusé. Cette proposition, soutenue par la majorité des mineurs et par une grande part des entreprises du milieu, a été annulée avant son activation au vu de l’impopularité de celle-ci. Ainsi, c’est le sectarisme des utilisateurs et des détenteurs de bitcoins, attisé par un certain nombre d’influenceurs, qui a prévalu dans l’affaire, chose que pressentait Satoshi Nakamoto dès décembre 2010 :

Les utilisateurs de Bitcoin pourraient devenir de plus en plus sectaires à propos de la limitation de la taille de la chaîne pour que son accès reste facile pour beaucoup d’utilisateurs et pour les petits appareils.

Le modèle économique de Bitcoin est ainsi protégé par ces marchands qui, par le biais d’une conservation plus ou moins longue, sont incités à faire en sorte que la valeur du bitcoin ne baisse pas, et même qu’elle augmente. Il est donc dans leur intérêt de ne pas modifier la politique monétaire déflationniste du bitcoin. De plus, la limite des 21 millions de bitcoins est un point de Schelling fort qui dévantagerait toute tentative de changement.

Néanmoins, ce modèle n’est pas magique et, tout comme le minage, repose essentiellement sur la résistance individuelle des marchands aux pressions, qu’elles soient intérieures (la proposition d’une émission monétaire pour protéger la chaîne par exemple) ou extérieures.

Le cas d’une pression extérieure est le plus parlant. De manière pessimiste, on pourrait imaginer qu’un décret appliqué par les États membres de l’ONU impose par la loi une création monétaire qui reviendrait à une banque centrale mondiale, et qui rendrait illégale la version déflationniste de Bitcoin. Dans ce dernier cas, le destin de Bitcoin serait entre les mains aux marchands, qui devraient faire preuve de courage en refusant ce décret et en acceptant le bitcoin interdit, soit en toute illégalité dans leur pays, soit dans un pays non concerné.

Ainsi, à l’instar du bon traitement des transactions qui est garanti par les mineurs et renforcé par la décentralisation du minage, la défense de la politique monétaire est assurée par les marchands et affermie grâce à leur degré d’indépendance : moins il y a de marchands capables de continuer leur activité dans l’illégalité ou depuis des lieux non réglementés, notamment par la gestion de leur propre nœud complet, moins le bitcoin est résistant à l’inflation.

Conclusion

Bitcoin est un système économique basé sur l’action d’individus libres. Sa sécurité ne provient donc pas des concepts sous-jacents à son fonctionnement comme la cryptographie, la chaîne de blocs, le logiciel libre, la décentralisation ou la puissance de calcul, mais de la volonté humaine des personnes qui œuvrent chaque jour à sa survie. Bitcoin ne serait pas là sans ses développeurs bienveillants, ses mineurs soucieux de la résistance de la chaîne et ses marchands prêts à tout pour conserver un protocole sain.

Bitcoin peut ainsi être dénigré, réglementé, interdit, attaqué, combattu, mais il ne pourra pas être détruit dans son principe tant qu’il y aura des gens derrière lui. C’est pourquoi sa communauté est si cruciale : même dans les pires moments de doute, il y aura toujours des personnes prêtes à programmer, à miner et à valoriser le bitcoin. Ainsi, malgré les restrictions imposées par les États et les efforts des banques centrales pour le singer, Bitcoin est là pour rester. Et c’est tant mieux.

Notes

1. ↑ Je tire cette réflexion de la théorie d’Eric Voskuil et en particulier de son texte sur le principe du partage du risque dans lequel il observe que le risque individuel d’accepter ou de miner le bitcoin dépend du nombre de gens qui le prennent.

2. ↑ Ces deux changements, relatifs à Bitcoin et à Ethereum, ne sont pas forcément de mauvaises évolutions : le monde a probablement besoin d’une réserve de valeur à hauts frais très sécurisée et très stable (surtout lorsqu’on constate les derniers agissements des États et des banques centrales) et d’une plateforme de contrats autonomes qui puisse être modifiée socialement dans le cas où 5 % des fonds sont concernés. Néanmoins, ces changements indiquent que certains principes peuvent s’éroder et que les protocoles peuvent effectivement évoluer dans un sens non prévu originellement.

La vision que se fait Eric Voskuil des cryptomonnaies est probablement l’une des visions les plus claires et les plus pertinentes de tout l’écosystème. Ayant identifié la proposition de valeur de Bitcoin, il cherche par ses courts textes à nous démontrer, par le biais de raisonnements logiques, quels sont les mécanismes qui permettent de satisfaire cette proposition de valeur.

Sur la preuve d’enjeu, Eric Voskuil a un avis tranché : contrairement à la preuve de travail, elle ne résiste pas convenablement à la censure. Dans un article intitulé « Proof of Stake Fallacy », ou « Sophisme de la preuve d’enjeu » en français, il explique (je traduis) :

La sécurité des confirmations requiert une autorité pour sélectionner les transactions. Bitcoin confie périodiquement cette autorité au mineur qui produit la plus grande preuve de travail. Toutes les formes de travail se ramènent nécessairement à la consommation d’énergie. Il est essentiel qu’une telle preuve soit indépendante de l’historique de la chaîne. Celle-ci peut être appelée la preuve « externe ».

L’unique autre source d’autorité sélective dépend par conséquent de l’historique de la chaîne, source qui peut être désignée comme « interne ». Il existe une théorie selon laquelle une telle preuve d’enjeu (PDE) constitue une alternative comparable à la preuve de travail (PDT) en matière de sécurité des confirmations. Il est vrai que la PDE et la PDT délèguent toutes les deux le contrôle sur la sélection des transactions à une personne en charge de la plus grande réserve d’un certain capital.

La différence se situe dans la déployabilité du capital. La PDT exclut le capital qui ne peut pas être converti en travail, alors que la PDE exclut tout capital qui ne peut pas acquérir des unités de la monnaie. Cette différence a une conséquence importante sur la sécurité.

Dans le Principe des autres moyens, il est montré que la résistance à la censure dépend des personnes qui paient les mineurs pour vaincre le censeur. Vaincre la censure n’est pas possible dans un système de PDE, puisque le censeur a acquis la part majoritaire et ne peut pas être évincé. De ce fait, les systèmes de PDE ne sont pas résistants à la censure et la théorie est par conséquent invalide.

Voyons en détail ce qu’Eric Voskuil veut dire dans cet extrait.

Qu’est-ce que la censure ?

La mot censure nous vient du verbe latin cēnseō signifiant « déclarer, juger », en particulier dans le cadre du cens de la Rome antique, le recensement quinquennal des citoyens romain et de leurs biens, ayant pour but de faciliter le recrutement militaire, la délimitation des droits, l’organisation des scrutins et le calcul de l’impôt. Le censeur était alors le magitrat en charge de gérer et d’évaluer toutes les informations relatives à ce dénombrement.

Cet aspect de jugement se retrouve par ailleurs dans le sens critique qu’on porte parfois au mot censure qui s’apparente alors à un blâme ou à un reproche, notamment en matière littéraire.

Au Moyen Âge, la censure se caractérisait par la relecture et la correction des ouvrages rédigés par les moines copistes pour s’assurer que tout était conforme à la foi et à l’orthodoxie religieuse. Néanmoins, l’apparition de l’imprimerie au XVème siècle a bouleversé les choses : le nombre de livres a explosé, et ce faisant, a retiré le contrôle que l’Église avait sur la publication des écrits, contrôle qui a été transféré à l’État.

La censure a par conséquent acquis son sens politique actuel, en désignant l’examen que le pouvoir gouvernemental fait préalablement des livres, journaux, pièces de théâtre, etc., pour en permettre ou prohiber la publication ou la représentation. Par la suite, le terme a fini par nommer toute atteinte à la liberté d’expression, quel que soit le support, que cette atteinte se fasse avant ou après la diffusion.

Avec le développement des médias de masse et surtout des grandes plateformes de publication sur Internet, le terme décrit désormais aussi tout choix d’édition qu’une entité privée prend vis-à-vis de ses clients ou de ses utilisateurs. Il ne s’agit pas d’une atteinte à la liberté d’expression au sens strict. Néanmoins, il arrive que la volonté de censure étatique se manifeste par la censure privée (on parle de censure indirecte) : un État peut sanctionner Youtube s’il constate que la plateforme héberge des vidéos ayant un contenu inapproprié, et par conséquent la plateforme va supprimer préventivement toutes les vidéos susceptibles de causer problème. C’est toute la perversité du pouvoir dans le monde actuel, où l’État n’intervient directement que très rarement et où les entreprises privées servent de mandataires (l’impôt indirect en est un exemple).

Cela nous amène au domaine financier où la censure privée est également présente. Les banques, en ayant la capacité d’intervenir, peuvent choisir d’empêcher le virement d’un client ou de suspendre son compte, si elles constatent un comportement « douteux » qui pourrait leur attirer des ennuis légaux. De cette manière, les banques françaises interdisent régulièrement à leurs clients d’envoyer des fonds vers les plateformes d’échange de cryptomonnaies. Puisque le domaine financier est soumis à des réglementations drastiques étouffant la concurrence, et que l’usage de l’argent liquide est restreint (ce qui impose la possession d’un compte bancaire pour bien vivre), cette censure financière est l’un problèmes majeurs de notre époque.

C’est l’un des problèmes que Bitcoin cherche à résoudre. En effet, l’une des caractéristiques primordiales de Bitcoin est sa résistance à la censure.

Preuve de travail et résistance à la censure

Par censure, Eric Voskuil entend une « confirmation subjective » des transactions, c’est-à-dire le fait pour un mineur ou un ensemble de mineurs de choisir les transactions sur une base qui n’est pas économiquement rationnelle. Si la censure de certaines transactions n’est pas appliquée par la majorité de la puissance de calcul, cela ne pose pas de problème parce que les mineurs concurrents finiront par valider cette transaction. Cependant, si un ensemble de mineurs détient une majorité de la puissance de calcul, il peut imposer la censure en invalidant tous les blocs qui incluent les transactions indésirables.

C’est pourquoi Bitcoin n’est pas impossible à censurer.

Toutefois ce dernier est difficile à censurer, ou pour mieux dire, résistant à la censure.

Cette résistance à la censure est à comprendre sur la durée, à long terme. Tel que Eric Voskuil l’explique dans son essai intitulé « Censorship Resistance Property » ou « Propriété de résistance à la censure », son modèle concerne en effet un Bitcoin arrivé à maturité, utilisé globalement, où la rémunération des mineurs provient essentiellement des frais de transactions et non plus de la création monétaire.

C’est ce mécanisme des frais de transaction couplé à la preuve de travail qui crée la possibilité de combattre la censure dans Bitcoin. Ainsi que l’écrit Voskuil :

Dans le cas d’une censure active, les frais peuvent augmenter sur les transactions ne réussissent pas à être confirmées. Ce supplément de frais crée un profit potentiel plus grand pour les mineurs qui confirment les transactions censurées. À un niveau suffisant, cette opportunité produit une concurrence supplémentaire et par conséquent un taux de hachage total croissant.

Si la puissance de hachage qui ne censure pas outrepasse celle du censeur, l’imposition de la censure échoue.

Puisque la preuve de travail est externe à la chaîne, il est toujours possible d’ajouter de la puissance de minage afin de vaincre le censeur : les mineurs les moins regardants et les plus avides de profit se procureront du matériel afin de miner les transactions censurées et récupérer les frais associés.

Ce mécanisme s’applique jusqu’à la résistance à la censure de l’État, chose qui est primordiale. En effet, un Bitcoin arrivé à maturité serait une menace directe contre la pérennité l’État en lui retirant le contrôle sur la masse monétaire et le transfert de capitaux. C’est pourquoi l’État aurait tout intérêt à miner lui-même, même dans le cas où il aurait rélégué Bitcoin au marché noir. De plus, comme le dit Eric Voskuil, « seul l’État peut perpétuellement subventionner ses opérations, puisqu’il peut lever l’impôt et profiter de la préservation de son propre régime monétaire. »

Même dans ce cas, il suffirait que le niveau des frais des transactions censurées atteigne le niveau des revenus de l’État, ce qui semble énorme, mais pas infaisable dans le cadre d’une réelle guerre économique entre l’autorité et la liberté.

La preuve de travail est donc résistante à la censure, dans le sens où il est toujours possible d’outrepasser le censeur.

Pourquoi la preuve d’enjeu n’est pas aussi résistante à la censure

Voyons maintenant pourquoi la preuve d’enjeu ne peut pas arriver à un tel résultat.

Le preuve d’enjeu se base sur la possessions de jetons ou sur une autre donnée interne de la chaîne qui en dérive. Pour ajouter un bloc, un validateur doit donc prouver qu’il est investi dans le système. Cela permet de dissuader un comportement du validateur qui irait à l’encontre de l’utilité de la cryptomonnaie, car une mauvaise action (comme une attaque de double dépense par réorganisation de la chaîne par exemple) pourrait provoquer une chute du prix et donc une baisse de valeur de son capital.

Cependant, toute censure n’aurait pas un impact négatif sur le prix de la cryptomonnaie en question. En outre, comme on l’a dit, l’État aurait des intérêts bien plus grands en jeu et supporterait les pertes liées à une baisse du prix.

On peut arguer qu’il est très difficile pour un acteur ou un groupe d’acteurs de réunir plus de la moitié des unités de la cryptomonnaie en question.

Néanmoins, les validateurs sont des êtres humains influençables, et, bien qu’il puissent rester anonymes, il est raisonnable de penser que les plus gros acteurs seront désireux de respecter la loi. Par exemple, les grandes plateformes d’échange (Kraken, Coinbase), qui concentrent le plus grand nombre de jetons et qui redistribuent les intérêts à leurs clients, sont clairement identifiées, et se plient à toutes les réglementations (identification du client, lutte contre le blanchiment d’argent) pour continuer à exercer.

La situation est encore pire dans la preuve d’enjeu déléguée qui répartit la charge de la validation entre un petit nombre d’acteurs qui sont pas anonymes la plupart du temps. Un exemple de censure est le gel des fonds de la Fondation Tron sur la plateforme Steem en février 2020 : les validateurs (« témoins ») ont en effet appliqué un soft fork (22.2) rendant ces fonds invalides. Cette censure n’était pas imposée par une majorité des jetons et il a été possible pour la Fondation Tron et quelques plateformes d’échange de rétablir la situation le 2 mars 2020. Néanmoins, cette affaire nous éclaire très bien sur les mécanismes en jeu et nous prouve que la censure est un problème réel sur ces chaînes.

Il est donc assez facile pour l’État de faire en sorte qu’une censure soit imposée, notamment si les transactions censurées sont considérées comme hautement immorales par une majorité de la population, telles que les transactions provenant d’un cartel de la drogue très violent, d’une organisation terroriste, d’un réseau pédophile, etc.

Ainsi, la censure est réalisable sur les chaînes utilisant la preuve d’enjeu, tout comme elle l’est sur celles utilisant la preuve de travail. Cependant, si dans le cas de la preuve de travail, il est toujours possible de combattre la censure en réunissant une puissance de calcul supérieure au censeur, cette solution n’est en revanche pas toujours une option dans le cas de la preuve d’enjeu, qui est par nature interne. En effet, une fois que le censeur (qui peut être un ensemble d’acteurs) a réuni plus de 50 % des jetons, il est intouchable.

Dans cette situation, il reste toujours la solution du hard fork pour expulser sélectivement le censeur. Mais il s’agit généralement d’une mesure ayant des effets plus délétères que le statu quo : répartition de la valeur entre deux chaînes, nouvelle distribution n’étant pas forcément meilleure que l’ancienne, perte de confiance dans le protocole pour les validateurs, etc. Le hard fork n’est donc pas désirable, notamment dans le cas d’une cryptomonnaie arrivée à maturité.

C’est en cela que la preuve d’enjeu résiste moins bien à la censure que la preuve de travail.

Eric Voskuil est le développeur en chef de libbitcoin, un ensemble de bibliothèques permettant de construire des applications interagissant avec la chaîne de blocs de Bitcoin. Il participe aussi au développement du protocole et en possède une connaissance pointue. À côté de cela, il rédige de courts textes sur la crypto-économie, c’est-à-dire sur ce qui fait que Bitcoin et ses dérivés parviennent à exister malgré leur relation conflictuelle avec l’autorité.