Je ne publie ici qu'une traduction, celle d'un article publié le 9 octobre sur son blog par Edward Snowden sous le titre Votre argent ET votre vie, Les monnaies numériques de banques centrales vont rançonner notre avenir

.

Nul besoin de souligner qu'il est un homme dont la parole compte.

Compte tenu de la longueur de son texte, bien peu de gens feront réellement l'effort de le lire en anglais même si chacun jurera le contraire, comme on jure n'avoir aucun problème à tenir une réunion de travail en anglais, en plein Paris, dès qu'on a cru devoir inviter un néo-irlandais, et avant que chacun ne bredouille lamentablement.

D'autre part comme la Banque de France ne communique pratiquement plus qu'en anglais, autant en prendre là-aussi le contrepied !

C'est tout ce que j'ai à dire ; la suite (que l'on peut aussi entendre en lecture sur Grand Angle Crypto) est la traduction de son article, avec ses illustrations, sans commentaires de ma part. J'en aurais bien faits quelques-uns, mais marginaux, notamment sur des points de chronologie. D'autre part certains liens sont restés pointés vers des sources en langue anglaise. Tout cela parce que mes journées n'ont que 24 heures.

1

Les nouvelles, ou nouvelles, de cette semaine concernant la capacité du Trésor américain, ou sa volonté, ou simplement sa tentation d'essayer un troll : frapper une pièce de monnaie en platine d'un trillion de dollars (1 000 000 000 000 $) afin de repousser la limite de la dette du pays m'ont rappelé d'autres lectures monétaires que j'ai faites cet été sous le dôme de chaleur, lorsqu'il est devenu évident pour beaucoup que le plus grand obstacle à tout nouveau projet de loi sur les infrastructures américaines ne serait pas le plafond de la dette, mais le plancher du Congrès.

Cette lecture, que j'ai effectuée tout en préparant le déjeuner à l'aide de mon infrastructure préférée, savoir l'électricité, était la transcription d'un discours prononcé par un certain Christopher J. Waller, gouverneur fraîchement nommé du 51ème et plus puissant État des États-Unis, la Réserve fédérale.

Le sujet de ce discours ? Les CBDC - qui ne sont malheureusement pas une nouvelle forme de cannabinoïde qui vous aurait échappé, mais plutôt l'acronyme de Central Bank Digital Currencies - le tout dernier danger qui se profile à l'horizon public.

Avant d'aller plus loin, permettez-moi de dire qu'il m'a été difficile de déterminer ce qu'est exactement ce discours - s'il s'agit d'un minority report

ou simplement d'une tentative de plaire à ses hôtes, l'American Enterprise Institute.

Mais étant donné que Waller, un économiste nommé à la dernière minute par Trump à la Fed, exercera son mandat jusqu'en janvier 2030, nous, lecteurs de midi, pourrions y voir une tentative d'influencer la politique future, et plus précisément d'influencer le document de discussion de la Fed

, tant attendu et toujours à venir - un texte rédigé par un groupe - sur le thème des coûts et des avantages de la création d'une CBDC.

Précisons : sur les coûts et les avantages de la création d'une CBDC américaine, car la Chine en a déjà annoncée une, tout comme une douzaine d'autres pays, dont récemment le Nigeria, qui lancera début octobre l'eNaira.

À ce stade, le lecteur qui n'est pas encore abonné à ce Substack peut se demander ce qu'est une monnaie numérique de banque centrale.

Lecteur, je vais vous le dire ou plutôt je vais vous dire ce qu'une CBDC n'est PAS. Ce n'est PAS, comme Wikipedia pourrait vous le dire, un dollar numérique. Après tout, la plupart des dollars sont déjà numériques, n'existant pas sous la forme d'un objet plié dans votre portefeuille, mais sous la forme d'une entrée dans la base de données d'une banque, interrogée puis restituée fidèlement sur l'écran de votre smartphone.

(notez que dans tous ces exemples, l'argent ne peut vivre autrement que sous la surveillance de la Banque centrale.)

Une monnaie numérique de banque centrale n'est pas davantage une adoption de la cryptomonnaie au niveau de l'État - du moins pas de la cryptomonnaie telle que la comprennent actuellement la plupart des personnes qui l'utilisent dans le monde.

Au lieu de cela, une CBDC est plus proche d'une perversion de la cryptomonnaie, ou du moins des principes et des protocoles fondateurs de la cryptomonnaie : une monnaie cryptofasciste, un jumeau maléfique entré dans les registres le jour opposé, expressément conçu pour refuser à ses utilisateurs la propriété fondamentale de leur argent et pour installer l'État au centre d'intermédiation de chaque transaction.

2

Pendant les milliers d'années qui ont précédé l'avènement des CBDC, l'argent - l'unité de compte conceptuelle que nous représentons par des objets généralement physiques et tangibles que nous appelons monnaie - a été principalement incarné sous la forme de pièces frappées dans des métaux précieux. L'adjectif précieux

- qui fait référence à la limite fondamentale de la disponibilité établie par la difficulté de trouver et d'extraire du sol la marchandise intrinsèquement rare - était important, car tout le monde peut triche : l'acheteur sur le marché peut rogner sa pièce de métal et en remiser les restes, le vendeur sur un marché peut peser la pièce de métal sur des balances déloyales, et le monnayeur de la pièce, qui est généralement le roi, ou l'État, peut abaisser l'aloi du métal de la pièce en y mêlant des matériaux de moindre qualité, sans parler d'autres méthodes comme le seigneuriage.

(Contemplez la loi dans toute sa gloire !)

L'histoire de la banque est, à bien des égards, l'histoire de cette dilution. En effet, les gouvernements ont rapidement découvert que, par le biais d'une simple législation, ils pouvaient déclarer que tout le monde sur leur territoire devait accepter que les pièces de cette année soient égales à celles de l'année précédente, même si les nouvelles pièces contenaient moins d'argent et plus de plomb. Dans de nombreux pays, les peines encourues pour avoir mis en doute ce système, voire pour avoir signalé la falsification, étaient au mieux la saisie des biens, au pire la pendaison, la décapitation ou la mort par le feu.

Dans la Rome impériale, cette dégradation de la monnaie, que l'on pourrait décrire aujourd'hui comme une innovation financière

, allait servir à financer des politiques auparavant inabordables et des guerres éternelles, pour aboutir finalement à la crise du IIIème siècle et à l'Édit de Dioclétien sur le maximum, qui a survécu à l'effondrement de l'économie romaine et de l'empire lui-même d'une manière tout à fait mémorable :

Fatigués de transporter de lourds sacs de dinars et de deniers, les marchands après la crise du troisième siècle, et en particulier les marchands voyageurs, ont imaginé des formes plus symboliques de monnaie, et ont ainsi créé la banque commerciale - la version plébéienne des trésors royaux - dont les premiers instruments et les plus importants furent les billets à ordre institutionnels, qui n'avaient pas de valeur intrinsèque propre mais étaient garantis par une marchandise : il s'agissait de morceaux de parchemin ou de papier qui représentaient le droit d'être échangé contre une certaine quantité d'une monnaie ayant plus ou moins de valeur intrinsèque.

Les régimes qui ont émergé des incendies de Rome ont étendu ce concept pour établir leurs propres monnaies convertibles, et de petits bouts de chiffon ont circulé dans l'économie aux côtés de leurs équivalents en pièces de monnaie de valeur symbolique identique, mais de valeur intrinsèque distincte. En commençant par l'augmentation de l'impression de billets de banque, en continuant par l'annulation du droit de les échanger contre de la monnaie, et en culminant avec la dépréciation de la monnaie elle-même par le zinc et le cuivre, les villes-États et plus tard les États-nations entreprenants ont finalement obtenu ce que notre vieil ami Waller et ses copains de la Fed décriraient généreusement comme une monnaie souveraine

: une belle serviette de table.

(La monnaie souveraine, telle qu'on peut la rencontrer dans l'histoire)

Une fois que la monnaie est comprise de cette manière, il n'y a qu'un pas à franchir entre la serviette de table et le réseau internet. Le principe est le même : le nouveau jeton numérique circule aux côtés de l'ancien jeton physique de plus en plus absent. Au début.

Tout comme le vieux certificat d'argent américain en papier pouvait être échangé contre un dollar d'argent brillant d'une once, le solde de dollars numériques affiché sur l'application bancaire de votre téléphone peut encore être échangé dans une banque commerciale contre une serviette verte imprimée, tant que cette banque reste solvable ou conserve son assurance-dépôt.

Si cette promesse de rachat vous semble un maigre réconfort, vous feriez bien de vous rappeler que la serviette en papier dans votre portefeuille vaut toujours mieux que ce contre quoi vous l'avez échangée : une simple créance sur une serviette en papier pour votre portefeuille. De plus, une fois que cette serviette en papier est bien rangée dans votre sac à main ou votre porte-monnaie, la banque n'a plus le droit de décider, ni même de savoir, comment et où vous l'utilisez. Enfin, la serviette en papier fonctionnera toujours en cas de panne du réseau électrique.

C'est finalement l'accessoire idéal pour le déjeuner de tout lecteur.

3

Les partisans des CBDC affirment que ces monnaies strictement centralisées représentent la réalisation d'un étalon nouveau et audacieux - pas un étalon d'or, ni un étalon d'argent, ni même un étalon fondé sur une blockchain, mais quelque chose comme un étalon de feuille de calcul, où chaque dollar émis par une banque centrale est détenu par un compte géré par une banque centrale, enregistré dans un vaste registre d'État qui peut être continuellement examiné et éternellement révisé.

Les partisans de la CBDC affirment que cela rendra les transactions quotidiennes à la fois plus sûres (en éliminant le risque de contrepartie) et plus faciles à taxer (en rendant presque impossible de cacher de l'argent au gouvernement).

Les opposants à la CBDC, cependant, citent ces mêmes prétendues sécurité

et facilité

pour affirmer qu'un e-dollar, par exemple, n'est qu'une extension ou une manifestation financière de l'État de surveillance qui ne cesse de s'étendre. Pour ces critiques, la méthode par laquelle cette proposition éradique tant les risques de la faillite que les fraudeurs fiscaux dessine une ligne rouge vif autour son défaut mortel : cela ne se fait qu'au prix de l'installation de l'État, désormais au courant de l'utilisation et de la détention de chaque dollar, au centre de toute interaction monétaire. C'est le modèle chinois, s'écrient les chantres de la serviette en papier. Or en Chine, la nouvelle interdiction du bitcoin ainsi que la mise en circulation du yuan numérique, ont clairement pour but d'accroître la capacité de l'État à servir d'intermédiaire - à s'imposer au milieu de la moindre transaction.

L'intermédiation et son contraire, la désintermédiation, constituent le cœur du sujet, et il est remarquable de constater à quel point le discours de Waller s'appuie sur ces termes, dont les origines ne se trouvent pas dans la politique capitaliste mais, ironiquement, dans la critique marxiste. Ce qu'ils signifient, c'est le point de savoir qui ou quoi se tient entre votre argent et vos intentions à son égard.

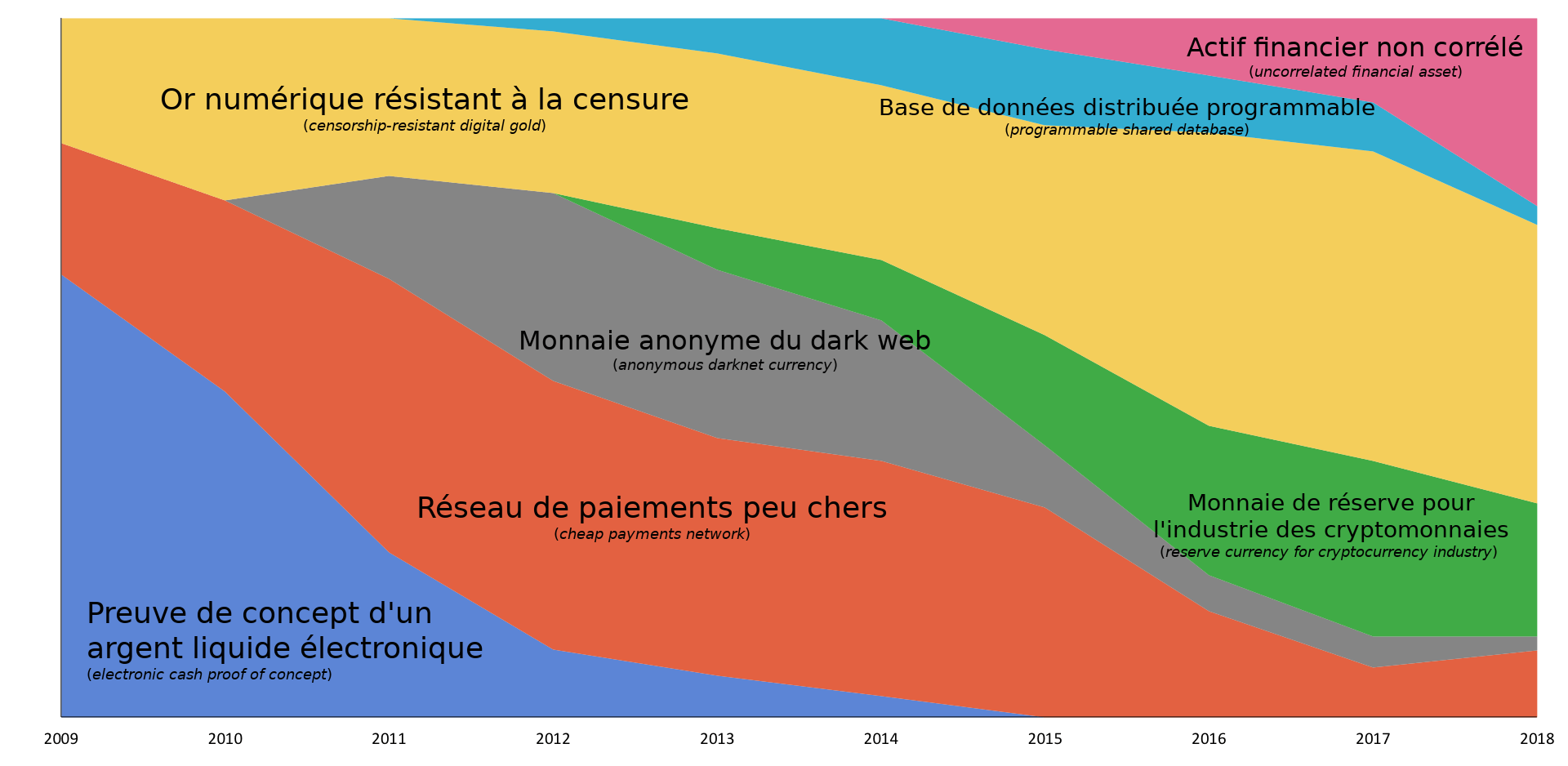

Ce que certains économistes ont récemment pris l'habitude d'appeler, avec une emphase péjorative suspecte, les cryptomonnaies décentralisées

- c'est-à-dire Bitcoin, Ethereum et autres - sont considérées par les banques centrales et commerciales comme de dangereux désintermédiateurs, précisément parce qu'elles ont été conçues pour assurer une protection égale à tous les utilisateurs, sans privilèges spéciaux accordés à l'État.

Cette crypto - dont la technologie même a été créée principalement pour corriger la centralisation qui la menace aujourd'hui - était, est généralement, et devrait être constitutionnellement indifférente à qui la possède et pour quoi faire on l'utilise. Pour les banques traditionnelles, cependant, sans parler des États dotés de monnaies souveraines, c'est inacceptable : ces concurrents cryptographiques représentent une perturbation historique, promettant la possibilité de stocker et de déplacer une valeur vérifiable indépendamment de l'approbation de l'État, et plaçant ainsi leurs utilisateurs hors de portée de Rome. L'opposition à un tel libre-échange est trop souvent dissimulée sous un vernis de préoccupation paternaliste, l'État affirmant qu'en l'absence de sa propre intermédiation affectueuse, le marché se transformera inévitablement en tripots illégaux et en repaires de chair où règnent la fraude fiscale, le trafic de drogue et le trafic d'armes.

Il est toutefois difficile de soutenir cette affirmation lorsque, selon nul autre que le Bureau du financement du terrorisme et des crimes financiers du Département du Trésor américain, bien que les monnaies virtuelles soient utilisées pour des transactions illicites, le volume est faible par rapport au volume d'activités illicites réalisées par le biais des services financiers traditionnels

.

Les services financiers traditionnels, bien sûr, étant le visage et la définition même de l'intermédiation - des services qui cherchent à extraire pour eux-mêmes une partie de chacun de nos échanges.

4

Ce qui nous ramène à Waller, que l'on pourrait qualifier d'anti-désintermédiateur, de défenseur du système bancaire commercial et de ses services qui stockent et investissent (et souvent perdent) l'argent que le système bancaire central américain, la Fed, décide d'imprimer (souvent au milieu de la nuit).

(Vous seriez surpris de savoir combien de faiseurs d'opinion sont prêts à admettre publiquement qu'ils ne peuvent pas faire la différence entre un tour de passe-passe comptable et l'impression de monnaie.)

Et pourtant, j'admets que je trouve toujours ses remarques fascinantes, principalement parce que je rejette son raisonnement mais que je suis d'accord avec ses conclusions.

L'opinion de Waller, ainsi que la mienne, est que les États-Unis n'ont pas besoin de développer leur propre CBDC. Pourtant, si Waller pense que les États-Unis n'ont pas besoin d'une CBDC parce que leur secteur bancaire commercial est déjà robuste, je pense que les États-Unis n'ont pas besoin d'une CBDC malgré les banques, dont les activités sont, à mon avis, presque toutes mieux et plus équitablement accomplies de nos jours par l'écosystème robuste, diversifié et durable des crypto-monnaies non étatiques (traduction : crypto ordinaire).

Je risque de perdre fort peu de lecteurs en affirmant que le secteur bancaire commercial n'est pas, comme l'affirme Waller, la solution, mais en fait le problème - une industrie parasite et totalement inefficace qui s'est attaquée à ses clients en toute impunité, soutenue par des renflouements réguliers de la Fed, grâce à la fiction douteuse qu'elle est trop grosse pour faire faillite

.

Mais même si le complexe industriel bancaire s'est agrandi, son utilité a diminué, surtout par rapport à la cryptomonnaie. Autrefois, les banques commerciales étaient les seules à sécuriser les transactions risquées, en assurant le dépôt fiduciaire et la réversibilité. De même, le crédit et l'investissement n'étaient pas disponibles, et peut-être même inimaginables, sans elle. Aujourd'hui, vous pouvez profiter de tout cela en trois clics.

Pourtant, les banques ont un rôle plus ancien. Depuis la création de la banque commerciale, ou du moins depuis sa capitalisation par la banque centrale, la fonction la plus importante du secteur a été le mouvement de l'argent, remplissant la promesse de ces anciens billets à ordre en permettant leur remboursement dans différentes villes ou dans différents pays, et en permettant tant aux détenteurs qu'aux payeurs de ces billets d'effectuer des transactions en leur nom et au nom d'autres personnes sur des distances similaires.

Pendant la majeure partie de l'histoire, le déplacement de l'argent de cette manière nécessitait son stockage en grande quantité - ce qui nécessitait la sécurité concrète des coffres et des gardes. Mais à mesure que l'argent intrinsèquement précieux a cédé la place à nos petites serviettes de table, et que les serviettes de table cèdent la place à leurs équivalents numériques intangibles, cela a changé.

Aujourd'hui, cependant, il n'y a pas grand-chose dans les coffres. Si vous entrez dans une banque, même sans masque sur le visage, et que vous tentez un retrait important, on vous dira presque toujours de revenir mercredi prochain, car la monnaie physique que vous demandez doit être commandée auprès de la rare succursale ou réserve qui en dispose. Quant au gardien, malgré la place mythologique qu'il occupe dans vos représentations avec le granit et le marbre qu'il arpente, ce n'est plus qu'un vieil homme aux pieds fatigués, trop peu payé pour utiliser l'arme qu'il porte.

Voilà à quoi les banques commerciales ont été réduites : des services intermédiaires de commande d'argent qui profitent des pénalités et des frais, sous la protection de votre grand-père.

En somme, dans une société de plus en plus numérique, il n'y a pratiquement rien qu'une banque puisse faire pour donner accès à vos actifs et les protéger qu'un algorithme ne puisse reproduire et améliorer, si ce n'est qu'à l'approche de Noël, les cryptomonnaies ne distribuent pas des petits calendriers de bureau.

Mais revenons à l'agent de sécurité de la banque, qui, après avoir aidé à fermer la banque pour la journée, va probablement exercer un deuxième emploi, pour joindre les deux bouts - dans une station-service, par exemple.

Une CBDC lui sera-t-elle utile ? Un e-dollar améliorera-t-il sa vie, plus qu'un dollar en espèces, ou qu'un équivalent en bitcoin, ou en un stablecoin, ou même en un stablecoin assuré par la Federal Deposit Insurance Corp ?

Disons que son médecin lui a dit que la nature sédentaire de son travail à la banque a eu un impact sur sa santé et a contribué à une dangereuse prise de poids. Notre gardien doit réduire sa consommation de sucre, et sa compagnie d'assurance privée - avec laquelle il a été publiquement mandaté pour traiter - commence maintenant à suivre son état prédiabétique et transmet des données sur cet état aux systèmes qui contrôlent son portefeuille CBDC, de sorte que la prochaine fois qu'il va à l'épicerie et essaie d'acheter des bonbons, il est rejeté - il ne peut pas - son portefeuille refuse tout simplement de payer, même si son intention était d'acheter ces bonbons pour sa petite-fille.

Ou bien, disons que l'un de ses e-dollars, qu'il a reçu en guise de pourboire à son travail dans une station-service, est ensuite enregistré par une autorité centrale comme ayant été utilisé, par son précédent détenteur, pour effectuer une transaction suspecte, qu'il s'agisse d'un trafic de drogue ou d'un don à une organisation caritative totalement innocente et, en fait, totalement favorable à la vie, opérant dans un pays étranger jugé hostile à la politique étrangère des États-Unis, et qu'il est donc gelé et doit même être confisqué à titre de geste citoyen

. Comment notre gardien assiégé pourra-t-il le récupérer ? Sera-t-il un jour en mesure de prouver que cet e-dollar lui appartient légitimement et d'en reprendre possession, et combien cette preuve lui coûtera-t-elle en fin de compte ?

Notre gardien gagne sa vie avec son travail, il la gagne avec son corps, et pourtant, lorsque ce corps tombera inévitablement en panne, aura-t-il amassé suffisamment d'argent pour prendre une retraite confortable ? Et si ce n'est pas le cas, pourra-t-il jamais espérer compter sur la bienveillance de l'État, ou même sur des dispositions adéquates, pour son bien-être, ses soins, sa guérison ?

C'est la question à laquelle j'aimerais que Waller, que la Fed, le Trésor et le reste du gouvernement américain répondent :

De toutes les choses qui pourraient être centralisées et nationalisées dans la vie de ce pauvre homme, est-ce que ce devrait être son argent ?

Dans une double page publiée en janvier par le Monde diplomatique, la journaliste Leïla Shahshahani a abordé à travers les vaccinations obligatoires, le débat confisqué sur un sujet qui me parait nous concerner de façon patente.

Dans une double page publiée en janvier par le Monde diplomatique, la journaliste Leïla Shahshahani a abordé à travers les vaccinations obligatoires, le débat confisqué sur un sujet qui me parait nous concerner de façon patente. Sur le fond, on notera que le Conseil d'Etat ayant fait injonction au Ministère de faire en sorte que les parents qui le souhaitaient puissent vacciner leur progéniture avec un vaccin simple (DTP) sans adjonction de 3 souches non obligatoires, on a préféré changer la loi et décider qu'on mettrait 11 souches. On aurait aussi bien pu changer la Constitution, puisque, selon une autre parole forte d'une grande démocrate (Madame Touraine) « La vaccination, ça ne se discute pas ». On sait depuis Monsieur Valls que la liste des sujets exclus des champs de la réflexion, de la discussion, voire de la simple curiosité, a tendance à s'élargir.

Sur le fond, on notera que le Conseil d'Etat ayant fait injonction au Ministère de faire en sorte que les parents qui le souhaitaient puissent vacciner leur progéniture avec un vaccin simple (DTP) sans adjonction de 3 souches non obligatoires, on a préféré changer la loi et décider qu'on mettrait 11 souches. On aurait aussi bien pu changer la Constitution, puisque, selon une autre parole forte d'une grande démocrate (Madame Touraine) « La vaccination, ça ne se discute pas ». On sait depuis Monsieur Valls que la liste des sujets exclus des champs de la réflexion, de la discussion, voire de la simple curiosité, a tendance à s'élargir.

C'est un Prix "Nobel" d'économie appartenant à l'école de Chicago, Georges Stigler (1911-1991) qui l'a théorisée. Mais ceux que la langue anglaise ou la théorie économique rebutent n'ont qu'à suivre les grands procès qui suivent les grands dérapages...

C'est un Prix "Nobel" d'économie appartenant à l'école de Chicago, Georges Stigler (1911-1991) qui l'a théorisée. Mais ceux que la langue anglaise ou la théorie économique rebutent n'ont qu'à suivre les grands procès qui suivent les grands dérapages...

évoqué l'informatisation ?")