Le concept de Bitcoin a fait son apparition dans le monde le 31 octobre 2008. Dans un court document technique de 9 pages, le livre blanc, le mystérieux Satoshi Nakamoto décrivait les principes de base de ce qui deviendrait par la suite un phénomène économique d'envergure mondiale. Le titre de ce livre blanc ? « Bitcoin : un système d'argent liquide électronique pair-à-pair ». Ce projet s'inscrivait donc dans une lignée bien définie : celle des tentatives de créer une monnaie numérique fonctionnant de manière indépendante sur internet.

L'idée de monnaie numérique n'est pas une idée particulièrement nouvelle. Celle-ci remonte en effet au développement des moyens de communication modernes et est évoquée dans de nombreuses œuvres de science-fiction, notamment sous la forme de « crédits ». Avec l'émergence d'internet dans les années 1980, cette idée devenait réalisable. De même qu'il existait un courrier électronique (e-mail), il pouvait y avoir une monnaie électronique (e-money). Néanmoins, une interrogation subsistait : la question de savoir s'il était possible de transposer les propriétés de l'argent liquide au cyberespace. Pouvait-on construire une monnaie entièrement numérique qui pouvait se transmettre facilement, de personne à personne et de manière anonyme ? Ou devait-on se résigner à simplement étendre le fonctionnement du système bancaire à internet ?

Le concept d'argent liquide numérique a été formalisé pour la première fois en 1982 par le cryptographe américain David Chaum dans son papier académique intitulé « Blind signatures for untraceable payments ». Dans ce papier il décrivait un procédé de signatures aveugles qui permettait théoriquement d'envoyer des paiements de manière anonyme. David Chaum a par la suite étoffé cette idée et a travaillé à l'implémenter par le biais de sa société DigiCash, créée en 1989 pour l'occasion.

L'idée a ensuite été reprise par le mouvement cypherpunk, formé en 1992, dont le but était d'établir une forme d'anarchie dans le cyberespace grâce à la cryptographie et à la technologie. Pour réaliser leur objectif, un argent liquide numérique constituait un élément central, car c'était lui qui pouvait permettre le développement de marchés indépendants en ligne. Eric Hughes, l'un des fondateurs du mouvement, écrivait par exemple dans son Manifeste d'un cypherpunk en mars 1993 :

Nous, les cypherpunks, nous consacrons à construire des systèmes anonymes. Nous défendons notre confidentialité avec la cryptographie, avec les systèmes anonymes de transfert de courriels, avec les signatures numériques, et avec la monnaie électronique.

Cependant, pour qu'une telle monnaie soit vraiment indépendante, il fallait qu'elle possède une valeur sans être adossée à un autre bien. En effet, adosser sa monnaie à des réserves présentes à un endroit donné revenait à jouer le rôle d'une banque, ce qui était très peu compatible avec l'idéal des cypherpunks. C'est dans ce contexte qu'ont eu lieu les premières tentatives d'amorçage de systèmes d'argent liquide numérique.

La première expérience que l'on peut citer n'est pas un système de monnaie numérique à proprement parler puisque son rôle initial n'était pas l'échange commercial. Il s'agit du Hawthorne Exchange, un système de jetons de réputation utilisé pour la liste de diffusion extropienne.

Les extropiens étaient des futuristes transhumanistes optimistes qui envisageaient l'évolution technologique comme un moyen de libération de l'individu. Ils avaient avait donc des centres intérêts en commun avec les cypherpunks (le mouvement extropien avait été fondé 4 ans aurapavant), et beaucoup de personnes faisaient partie des deux mouvements comme Timothy C. May, Nick Szabo ou encore Hal Finney. La liste de diffusion extropienne était une liste de distribution de courrier électronique privée, par laquelle les extropiens communiquaient sur internet et pouvaient discuter de nombreux sujets.

![]()

Le Hawthorne Exchange (couramment abrégé en HEx) a été lancé le 24 mars 1993 par un individu du nom de Brian Holt Hawthorne comme un marché de réputation pour les membres de la liste de diffusion. Le système se basait sur un serveur qui gérait les courriels de manière automatique. Chaque membre de la liste de diffusion pouvait s'incrire pour acquérir des parts liées à son identité, ainsi que des parts de la plateforme possédant le sigle boursier HEX. Chaque part pouvait ensuite être échangée sur le marché selon l'offre et la demande, ce qui permettait théoriquement d'évaluer la réputation des membres de la liste. Le principe de base était que si un membre considérait que quelqu'un avait contribué positivement à la liste de diffusion, il achetait des parts de cette personne, et que dans le cas inverse il revendait ces parts.

L'unité native pour effectuer ces échanges était le Thorne, et avait pour symbole ð ou p. La quantité monétaire émise au tout début était d'un million de Thornes et était détenue par le serveur. La distribution initiale se faisait lors de l'inscription : au moment de leur entrée dans le système, les participants recevait, en plus de leurs parts représentant leur réputation, 100 HEX chacun (les parts du système d'échange) qu'ils pouvaient vendre au serveur pour un prix de 100 Thornes pièce, et donc obtenir au moins 10 000 Thornes chacun.

Le système était très expérimental et beaucoup de membres de la liste de diffusion étaient sceptiques (à raison) sur sa pérennité. Néanmoins, certains se sont tout de même inscrits comme Hal Finney (il était l'un des premiers à s'inscrire et possédait la part HFINN), Perry E. Metzger (P) ou Nick Szabo (N) qui disait essayer pour « le plaisir du jeu » malgré ses réticences.

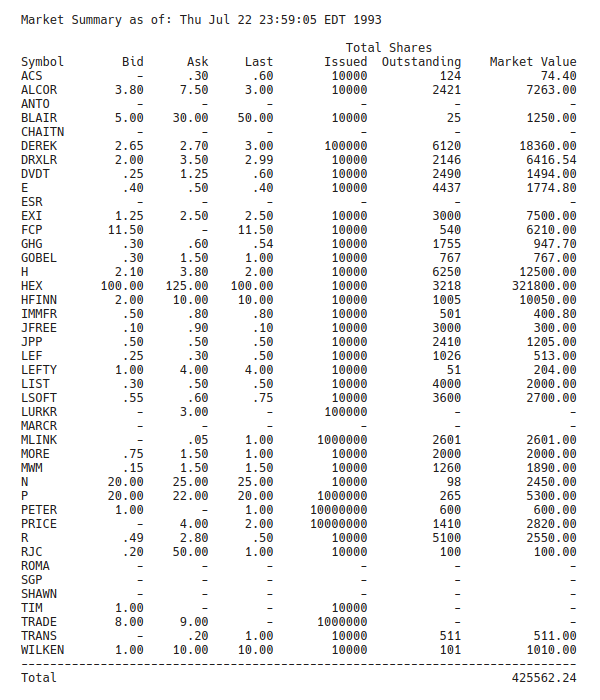

Après une période de développement plus longue que prévue, les échanges ont pu débuter le 28 juin 1993. Les opérations étaient rares mais elles avaient lieu. Voici à quoi ressemblaient le cours des différentes parts dans le rapport du 22 juillet :

Plusieurs problèmes ont été évoqués dès le début. Le premier était le manque de liquidité du marché. Un groupe restreint de personnes possédait la majeure partie des Thornes et ne les faisaient pas bouger, ce qui n'aidait pas les autres à s'en procurer. Des propositions ont été faites pour améliorer les choses. Ainsi, le 6 juillet, un membre de la liste nommé Derek Zahn proposait d'augmenter drastiquement la quantité de Thrones en circulation. Suite à cette proposition, Perry Metzger rétorquait que les gens oubliaient que « la taille de la masse monétaire [n'avait] pas d'importance » et que « les valeurs [pouvaient] augmenter indéfiniment même avec une masse monétaire fixe ». Néanmoins, il fallait pour cela que l'unité soit rendu divisible, chose qu'a faite Brian Hawthorne le 16 juillet en ajoutant deux chiffres après la virgule dans la représentation des Thornes.

Le deuxième problème était la valorisation du Thorne et des jetons de réputation. Certaines personnes montraient en effet un certain scepticisme à propos de la mise en route du système, à l'instar de Hal Finney qui déclarait le 27 juillet :

De nombreuses personnes ont observé que les parts Hex ont peu ou pas de valeur intrinsèque. Cela remet en question toute la prémisse de la place de marché, à savoir que les valeurs des parts sont censées représenter d'une manière ou d'une autre la réputation des gens. Mais il n'y a aucune raison pour que la valeur des parts corresponde de quelque manière que ce soit à la réputation des gens, si ce n'est le fait qu'on se dit qu'il devrait en être ainsi. Il s'agit d'une tentative de créer une prophétie auto-réalisatrice, où si tout le monde croit X, alors tout le monde agit comme si X était vrai, et cela rend X vrai. [...] Il est important de comprendre que les Thornes ne sont pas comme les dollars. À moins que les parts HeX ne puissent recevoir une base autre que le caprice de leurs propriétaires, le marché s'effondrera sûrement, car il n'y a rien pour le soutenir.

Plusieurs personnes ont réagi à cette conception. Ainsi, Dave Krieger a répondu à Hal Finney que les dollars fonctionnaient déjà comme cela. Perry Metzger, lui, a été plus loin en invoquant la conception subjective de la valeur :

L'une des grandes avancées de la théorie économique autrichienne est la notion que toute valeur est complètement subjective - c'est tout simplement ce que les gens sont prêts à payer pour la chose valorisée. [...] Toute monnaie est psychologique.

HEx n'a jamais réellement fonctionné en tant que système de réputation car il n'y avait pas de sens à évaluer la réputation comme cela, et l'activité était de toute manière trop timide. Néanmoins, le Thorne lui a commencé à être utilisé comme monnaie d'échange. Par conséquent, bien que Brian Hawthorne lui-même avait déclaré que HEx n'était pas « un système d'argent liquide numérique » et n'avait « aucune prétention à l'être », les personnes présentes sur la liste se sont mises naturellement à effectuer des échanges contre du Thorne.

Le premier achat d'un service a eu lieu le 31 août 1993 lorsque Dave Krieger a proposé à John McPherson de lui donner 1000 Thornes s'il recopiait et publiait une présentation de Vernor Vinge réalisée par The San Diego Union-Tribune. John McPherson a accepté dans la soirée, heure de Californie, concluant ainsi l'échange.

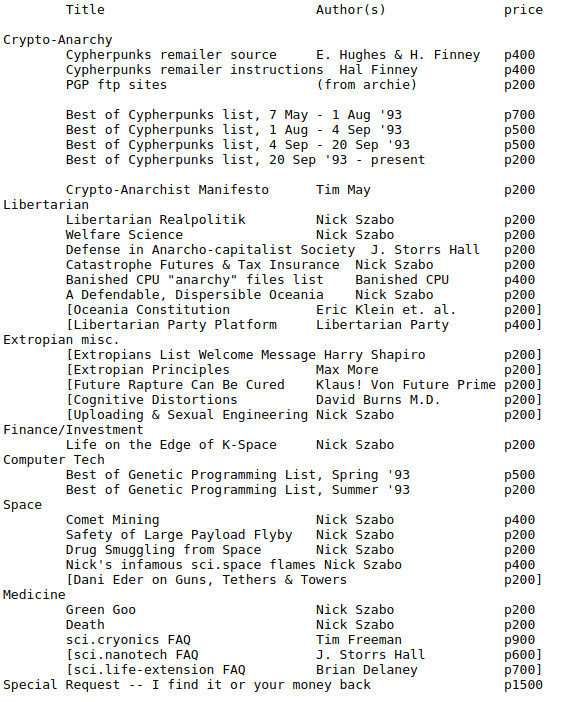

Nick Szabo vendait quelques services contre du Thorne, et avait été jusqu'à mettre au point son propre catalogue de textes en tous genres, appelé « Nick's Catalog ».

Quelques paris étaient réalisés sur la liste de diffusion. De son côté, Tim May mettait à disposition des dossiers d'informations contre des Thornes, dans le cadre de son projet de BlackNet.

Au cours du temps, le Thorne a aussi acquis un prix en dollars. Brian Hawthorne vendait du Thorne à un prix de 0,01 $ pièce. Cependant, la demande pour le Thorne était moins forte que cela et la plupart des gens acceptaient d'acheter du Thorne un prix de 0,001 $. Tim May en particulier cherchait à se procurer plus de Thornes : il a par exemple acheté 10 000 Thornes à Edgar W. Swank pour 10 $ en liquide. Le but de Tim May était d'« accumuler plus de Thornes » dans l'espoir que le système persiste et que Brian Hawthorne n'ait pas « l'intention de dévaloriser le Thorne en imprimant plus », chose que ce dernier confirmera :

Je vais répéter ce que j'ai déclaré publiquement auparavant. Il y a exactement un million de Thornes en circulation. Je n'en imprimerai pas plus.

Cet amorçage du Thorne a étonné certains membres de la liste, et ce d'autant plus que cette utilisation n'était pas la vocation initiale du système. Ainsi, David Murray expliquait le 28 septembre :

Quand HEX a débuté, je ne pensais pas que le thorn[e] pouvait spontanément acquérir de la valeur. Je n'en suis plus si sûr maintenant. Les thorn[e]s offrent un avantage distinct par rapport aux dollars ici sur la toile : ils sont électroniques et échangeables électroniquement. Cette marge d'efficacité peut suffire à leur permettre d'acquérir de la valeur, avec un peu d'aide (spontanée).

Cela a également inquiété Brian Hawthorne, qui voyait son système être utilisé comme monnaie, et qui ne voulait pas subir les poursuites étatiques que subissait à l'époque le créateur de PGP, Philip Zimmermann :

Avertissement officiel, de sorte à ce que je ne me retrouve pas dans la même situation que Phil Zimmermann : Le Hawthorne Exchange est un marché de réputation, pas un marché d'actions, de matières premières, de devises ou d'obligations. Le Thorne est un jeton avec lequel échanger des réputations. Le Hawthorne Exchange décline toute responsabilité quant à l'utilisation de Thornes comme monnaie réelle par ses clients.

Toutefois, cette expérience est lentement tombée dans l'oubli et l'activité a commencé à décliner vers la fin de l'année 1993. Le 21 janvier 1994, Brian Hawthorne a mis le Hawthorne Exchange en vente, n'ayant plus le temps de s'en occuper. Il avait en effet lancé la chose de manière plus ou moins ironique et ne s'attendait pas à ce que les gens la prennent autant au sérieux. La plateforme a été rachetée par Bill Garland, qui a déclaré par la suite que « HEx [avait été mis] en sommeil et qu'il le resterait encore un peu » (HEx is now dormant and will be for a little while yet). Le Hawthorne Exchange n'a jamais réapparu et par conséquent le Thorne a fini par perdre sa valeur.

À l'instar de la liste extropienne, la mailing list cypherpunk a également connu son expérience d'argent liquide numérique. Il s'agissait du protocole Magic Money qui permettait à chacun de créer sa propre devise numérique. Celui-ci a été présenté sur la liste de diffusion cypherpunk le 4 février 1994, par un anonyme qui utilisait PGP pour s'identifier. Le créateur de Magic Money, Pr0duct Cypher, décrivait son système comme suit :

Magic Money est un système d'argent liquide numérique conçu pour être utilisé par courrier électronique. Le système est en ligne et intraçable. « En ligne » signifie que chaque transaction implique un échange avec un serveur, pour éviter les doubles dépenses. « Intraçable » signifie qu'il est impossible pour quiconque de retracer les transactions, de faire correspondre un retrait avec un dépôt, ou de faire correspondre deux pièces de quelque manière que ce soit.

Tout comme le Hawthorne Exchange, Magic Money nécessitait par un serveur qui analysait des courriels pour faire fonctionner la chose. Magic Money était un protocole et par conséquent nécessitait que la personne qui désirait créer une nouvelle devise numérique fasse fonctionner son propre serveur. Pour être intraçable, le système se fondait sur les signatures aveugles de David Chaum, une technologie brevetée, ce qui faisait que Magic Money était avant tout un prototype expérimental.

À la fin de sa présentation initiale, Pr0duct Cypher ajoutait la remarque suivante à propos de la valorisation des jetons créés avec son système :

Maintenant, si vous êtes toujours réveillé, vient la partie amusante : comment introduire une valeur réelle dans votre système digicash ? Comment, d'ailleurs, faites-vous même en sorte que les gens jouent avec ?

Qu'est-ce qui rend l'or précieux ? Il a quelques propriétés utiles : c'est un bon conducteur, il résiste à la corrosion et aux produits chimiques, etc. Mais celles-ci ne sont devenus importantes que récemment. Pourquoi l'or a-t-il été précieux pendant des milliers d'années ? C'est joli, c'est brillant et surtout, c'est rare.

Digicash est joli et brillant. Les gens en parlent depuis des années, mais peu l'ont utilisé. Vous pouvez rendre votre cash plus intéressant en donnant à votre serveur un nom provocateur. Le faire passer par un service de repostage pourrait lui donner une touche « underground » qui attirerait les gens.

Votre digicash devrait être rare. Ne le donnez pas en grande quantité. Demandez à certaines personnes de jouer avec votre serveur, en vous faisant passer des pièces. Organisez un concours - la première personne qui casse ce code, répond à cette question, etc. gagne de l'argent numérique. Une fois que les gens commenceront à s'y intéresser, votre monnaie numérique sera demandée. Assurez-vous que la demande dépasse toujours l'offre.

Suite à cette présentation, les réactions ont été enthousiastes. Hal Finney a répondu dans la foulée : « Wow ! Génial ! ». Francis Barrett, lui, affirmait que c'était « la chose la plus géniale [qu'il avait] lue depuis longtemps ».

Le premier serveur a été mis en place par Mike Duvos le 25 février 1994. Ses pièces étaient appelés les « Tacky Tokens », ou « jetons poisseux », et elles étaient émises en dénominations de 1, 2, 5, 10, 20, 50, et 100 unités. En guise d'incitation à essayer le système, il distribuait 100 Tacky Tokens aux 10 premières personnes qui envoyaient un courriel au serveur.

Quelques tentatives d'utiliser les Tacky Tokens comme monnaie d'échange sont apparues comme la proposition de vente d'un GIF de qualité contre 5 Tacky Tokens, mais cependant cela n'a pas pris comme les cypherpunks l'imaginaient. Cet échec a fait réfléchir certains d'entre eux sur le problème de l'amorçage.

Dans son essai Why Digital Cash is Not Being Used, Tim May relevait différentes raisons pour lesquelles Magic Money / Tacky Tokens ne gagnait pas en traction, dont les trois principales étaient qu'il n'y avait quasiment rien à acheter, que l'utilisation était difficile techniquement et que le système n'offrait aucun intérêt particulier. May recommandait donc une liste de marchés qui pourraient être avantageux pour les système d'argent liquide numérique comme les cartes de téléphone, les routes à péage, les marchés illégaux, les marchés de paris et les services numériques de repostage.

Pr0duct Cypher, dans un texte intitulé Giving Value to Digital Cash, écrivait :

Quelqu'un m'a récemment rappelé mes mots de l'intro de Magic Money, dans laquelle j'ai prédit que l'argent liquide numérique pouvait prendre de la valeur par lui-même. Je savais quand j'ai écrit le programme que donner la valeur au système serait la partie la plus difficile. [...] La plupart des grandes économies utilisent aujourd'hui une monnaie fiduciaire, il est donc clair que la monnaie fiduciaire fonctionnera. Mais vous ne pouvez pas créer une nouvelle économie avec de la monnaie fiduciaire. La monnaie doit commencer par avoir une valeur et une convertibilité dans le monde réel. Après avoir été en circulation pendant un certain temps, elle peut être « découplée » des étalons extérieurs.

Il y a trois problèmes qui interviennent.

1> Faire en sorte que les gens s'y mettent, de l'ignorance totale à la présence d'un client Magic Money opérationnel sur leurs systèmes.

2> Distribuer vos pièces numériques.

3> Échanger vos pièces numériques contre quelque chose ayant de la valeur.

On note qu'il revenait alors sur sa position initiale, pour rejoindre la conclusion du théorème de régression de Mises : la valeur de la monnaie devait remonter à une valeur d'usage non monétaire, si besoin par le biais d'adossements successifs.

À la suite de ces discussions, d'autres implémentations de Magic Money ont vu le jour : les GhostMarks ou « marks fantômes » ; les DigiFrancs ou « francs numériques », prétendument adossés à 10 caisses de Cola-Cola Light conservés dans un coffre ; ou encore les NexusBucks ou « dollars de liaison », créés par un dénommé Sameer qui souhaitait rémunérer du travail de développement informatique grâce à ces jetons.

Cependant, toutes ces unités numériques à l'utilité très limitée ont disparu progressivement. À la mi-août 1994, Mike Duvos, l'opérateur du serveur gérant les Tacky Tokens, déclarait :

Je n'ai pas vu de Tacky Token depuis des mois, bien qu'il y avait pas mal d'activité lorsque j'ai rendu mon serveur disponible au début.

La cause de cette désertion était l'apparition d'un autre système d'argent liquide numérique : eCash et ses cyberbucks.

Comme on l'a dit en introduction, David Chaum est l'un des fondateurs de l'argent liquide numérique. C'est donc tout naturellement qu'il a essayé de mettre en application son idée, par l'intermédiaire de eCash. Après avoir fondé sa société (DigiCash) en 1989, et avoir travaillé sur le sujet pendant plusieurs années, il a fini par mettre au point un prototype et à le présenter au monde le 27 mai 1994 lors de la première conférence internationale sur le World Wide Web au CERN à Genève.

eCash a par la suite mis en route, sous la forme d'un essai réalisé avec la participation de volontaires. Cet essai a été annoncé en juillet et a débuté le 19 octobre. Les unités émises pour l'occasion étaient appelés les cyberbucks, ou « dollars d'internet », et avaient pour symbole cb$, c$ ou e$ selon les individus. Puisqu'il s'agissait d'un test, les cyberbucks ne bénéficiaient d'aucun adossement au dollar et possédait donc un prix flottant.

L'avantage que possédait eCash est que le système était développé par une entreprise reconnue, qui savait communiquer et qui savait comment démarrer un nouveau projet. La distribution initiale a ainsi été mise à profit pour encourager l'utilisation du système : 100 cyberbucks étaient en effet distribués à chaque nouvel utilisateur. Cela fait que l'expérience des cyberbucks s'est retrouvé avec des centaines d'utilisateurs et des dizaines de commerçants dès ses débuts.

En janvier 1995, l'essai jusqu'alors réservé aux États-Unis s'étendait au monde entier.

Le premier échange en cyberbucks aurait eu lieu dès octobre : ils s'agissait de l'achat d'une carte postale par Marcel van der Peijl, un employé de DigiCash, auprès de la société Global-X-Change.

eCash connaissait également un certain succès dans la communauté cypherpunk, et était souvent évoqué sur la liste de diffusion. Certains cypherpunks ont même fini par travailler pour DigiCash, comme Nick Szabo.

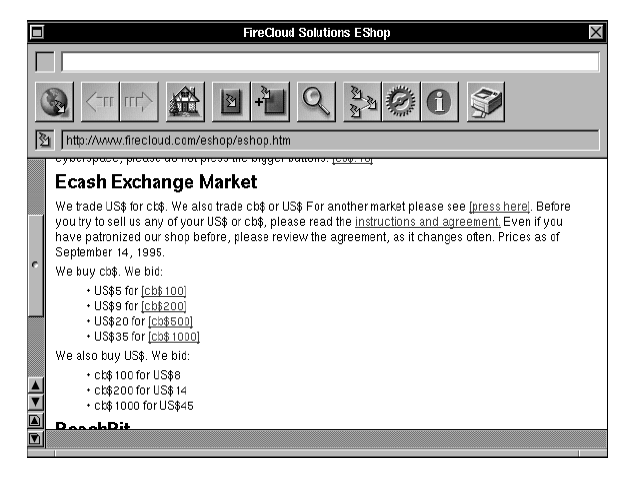

Le cyberbuck a lui aussi acquis un prix. Il existait une liste de diffusion spécialisée qui servait à réaliser des échanges : appelée ECM (pour Electronic Cash Market), celle-ci avait été démarrée le 24 juin 1995 par Rich Lethin. Il y avait également d'autres endroits où échanger des dollars contre des cyberbucks et inversement, comme l'Eshop de FireCloud Solutions (voir l'image ci-dessous). En 1995, le prix du cyberbuck était de quelques centimes de dollar.

Bien que rare, l'utilisation des cyberbucks était bien réelle. Hal Finney offrait un prix en cyberbucks pour son concours de programmation (problème résolu par Damien Doligez). Adam Back proposait à la vente des t-shirts sur lesquels était imprimé du code d'un algorithme de chiffrement (algorithmes alors considérés comme des munitions par l'État fédéral des États-Unis), dont un exemplaire a été acheté par Mark Grant le 17 août 1995. Bryce Wilcox (devenu aujourd'hui Zooko Wilcox-O'Hearn) proposait de vendre son logiciel facilitant l'utilisation de PGP pour 10 cyberbucks.

Jim Crawley résumait l'état des lieux le 11 juillet 1995, dans une courte chronique pour la revue en ligne The Computists' Weekly :

Pouvez-vous créer de la valeur réelle sur la toile simplement en émettant une monnaie étrange ? Apparemment oui. Digicash a distribué 1 M d'ecash, 100 e$ par utilisateur. Quelques marchands ont accepté les cyberbucks pour des partagiciels ou des produits d'information, et Adam Back en Grande-Bretagne vous vendra un T-shirt cryptographique "export-interdit" pour 250 e$ (ou 8 £, qui met en place un taux de change différent). Le premier échange connu vers la devise américaine a eu lieu lorsque Lucky Green a accepté le mois dernier de vendre ses 100 e$ pour 5 $. Cela établit un prix de vente de 50 000 $ pour l'émission de Digicash, bien qu'il soit possible que l'édition limitée ait une valeur beaucoup plus élevée en tant qu'article de collection. Selon l'analyste du commerce en ligne, Robert Hettinga, « le prix dont nous parlons ici est la valeur marginale du concept d'e$ lui-même : anonymat, fluidité de transfert, commodité, ce que vous voulez. »

Cependant, tout n'était pas parfait pour les utilisateurs de cyberbucks et certains se posaient des question sur la pérennité du système, à l'instar de Nathan Loofbourrow qui évoquait dans un courriel du 23 août la dépendance du système vis-à-vis de DigiCash :

Je n'ai pas encore vu de date, mais Digicash déclare à plusieurs reprises dans ses communiqués de presse que les Cyberbucks ne sont qu'une monnaie d'essai et qu'à un moment donné dans le futur, l'essai prendra fin. Est-ce que cela signera le fin du marché pour les c$ à ce moment-là ? Sans Digicash pour authentifier la monnaie, il semblerait impossible d'échanger les pièces de c$. [...] Afin de préserver la valeur de la nouvelle monnaie électronique, [...] nous avons besoin de l'assurance que la masse monétaire ne connaîtra pas une croissance déraisonnable. L'essai de ecash bénéficie de la promesse de Digicash d'un plafond de 1 million de c$ ; cette confiance a-t-elle un poids suffisant pour que le Cyberbuck ou son successeur garde une quelconque valeur pour l'utilisateur ?

Malheureusement, sa prédiction est rapidement devenue réalité. En octobre 1995, la Mark Twain Bank lançait sa propre version de eCash en partenariat avec DigiCash, et, contrairement à l'essai précédant, l'unité échangée était adossée au dollar étasunien. Bien que l'expérience des cyberbucks ne se soit pas arrêtée là, leur valeur s'est effondrée à cause de cette nouvelle. Le sort des cyberbucks a finalement été scellé lorsque Digicash a fait faillite en septembre 1998.

Ainsi, que ce soit avec le Hawthorne Exchange, Magic Money ou eCash, on a pu voir des unités numériques être valorisées sans être adossée à une monnaie existante. Pourquoi ? Parce que leur fonction -- transférer de la valeur sur internet -- était très demandée, notamment par les cypherpunks dans le but de réaliser leur idéal. Néanmoins, toutes ces expériences reposaient sur un tiers de confiance, et se sont définitivement arrêtées lorsque le tiers en question a cessé ses activités. Le Thorne, le Tacky Token et le cyberbuck n'étaient ni durables ni rares, et ne pouvaient donc pas devenir des monnaies plus largement acceptées.

Satoshi Nakamoto le reconnaissait lui-même. Dans un courriel adressé à la liste de diffusion p2p-research, il réagissait à la comparaison entre Bitcoin et eCash en disant :

Bien sûr, la plus grande différence est l'absence de serveur central. C'était le talon d'Achille des systèmes chaumiens ; lorsque l'entreprise centrale fermait ses portes, la monnaie disparaissait.

À la suite des expériences des années 1990, l'idée de créer un argent liquide numérique sans valeur intrinsèque s'est faite plus rare, pour laisser la place à des systèmes où les unités étaient indexées sur l'or (e-gold) ou le dollar (Liberty Reserve). Quelques cypherpunks ont bien tenté d'imaginer des systèmes décentralisés, comme b-money, bit gold ou RPOW, mais ceux-ci ont été immédiatement jugés trop peu robustes. Ce n'est qu'avec l'apparition de Bitcoin en 2008 que la malédiction a été levée et qu'un vrai argent liquide numérique a pu voir le jour.

John Paul Koning, The bootstrapping of Thorne, Magic Money, and Cyberbucks: three pre-Bitcoin monetary experiments, 6 novembre 2017.

Extropians (mailing list), 1993 - 1994.

Cyperpunks (mailing list), 1992 - 1998.

UBISOFT rejoint l’écosystème Tezos en tant que baker institutionnel Paris, le 20 avril 2021. Ubisoft, l’un des leaders mondiaux de la création, édition et distribution de jeux vidéo et de services interactifs, s’est associé à Nomadic Labs, l’un des plus grands centres de recherche et de développement de l’écosystème Tezos, pour participer à l’écosystème en …

Continue reading Ubisoft rejoint l’écosystème Tezos en tant que baker institutionnel

L’article Ubisoft rejoint l’écosystème Tezos en tant que baker institutionnel est apparu en premier sur Cryptogains.fr.

Il était temps que je mette à jour mon ancien tutoriel qui date maintenant de plus de trois ans sur l’exchange Binance, retrouvez ici tout ce que vous devez savoir sur le numéro un du secteur. Binance : un échange polyvalent et multifonctionnel Binance existe depuis l’été 2017 et n’a cessé d’évoluer, proposant dès le …

Continue reading Comment utiliser Binance : avis et tutoriel

L’article Comment utiliser Binance : avis et tutoriel est apparu en premier sur Cryptogains.fr.

Société Générale émet le premier produit structuré au format « security token » sur une blockchain publique Le 15 avril 2021, Société Générale a émis le premier produit structuré au format « Security Token » directement inscrit sur la blockchain publique Tezos. Ces titres ont été entièrement souscrits par Société Générale Assurances. Cette opération fait suite à …

Continue reading Société Générale émet le premier produit structuré au format « security token » sur une blockchain publique

L’article Société Générale émet le premier produit structuré au format « security token » sur une blockchain publique est apparu en premier sur Cryptogains.fr.

Equisafe lance Equisafe Markets, une révolution pour les marchés du capital-investissement Carthagea va établir un marché secondaire de ses titres numériques sur Equisafe Paris, 14 04 2021 – Carthagea, expert de Résidences hôtelières médicalisées et opérateur Français d’Ehpad en Tunisie depuis 2016, collabore désormais avec Equisafe, la plateforme numérique de tenue de registres sur blockchain, …

Continue reading Equisafe lance Equisafe Markets, une révolution pour les marchés du capital-investissement

L’article Equisafe lance Equisafe Markets, une révolution pour les marchés du capital-investissement est apparu en premier sur Cryptogains.fr.

Faut-il acheter des actions Coinbase ? L’entrée en bourse se fait ce mercredi sous le nom de COIN sur le NASDAQ et c’est la première entreprise de l’écosystème crypto à le faire. Coinbase entre en bourse Coinbase officie depuis 2012 ans comme un acteur majeur des cryptomonnaies, l’échange a permis a beaucoup de découvrir les …

Continue reading Faut-il acheter des actions Coinbase ? l’entrée en bourse historique ce mercredi 14 avril 2021

L’article Faut-il acheter des actions Coinbase ? l’entrée en bourse historique ce mercredi 14 avril 2021 est apparu en premier sur Cryptogains.fr.

Bonjour à tous,

Je vous partage cet article, je trouve ça dingue que cela puisse encore arriver en 2021.

Le lien de l’article : https://bitcoin.fr/le-cic-cloture-le-compte-bancaire-de-bitcoin-avenue-moins-de-dix-jours-apres-son-enregistrement-en-tant-que-psan/?fbclid=IwAR0Q-16Okt0van_9dgHgePZpD1o7vXxGpVixMRuE48IubKJ7bwKL_MPlyJg

Le lien du site de Bitcoin Avenue en soutien : https://www.bitcoin-avenue.com/

Salut !

On lance Interlude, la chasse au trésor décentralisée : des devs du monde entier cachent des clés sur le web et dans des jeux vidéo, et les joueurs partent à la chasse aux clés. Le SHELL est miné à chaque fois qu’un joueur trouve une clé.

La démo sera bientôt live. Suivez-nous sur les réseaux pour avoir les news :

Website : https://interlude.gg/

Twitter: https://twitter.com/ProjInterlude

Discord: https://discord.com/invite/RKhtskPYhv

Telegram: https://t.me/joinchat/5Knen4TGonIzNjQ8

Facebook : https://www.facebook.com/Interlude-102642991609557

LinkedIn : https://www.linkedin.com/company/71539349/

…et merci d’avance pour vos retours !

Bitcoin est un système décentralisé qui gère l'émission et les transferts d'une unité de compte numérique, appelée le bitcoin. Cette unité s'échange librement sur Internet et possède donc un prix, qui fluctue selon l'offre et la demande et qui a connu au cours de la dernière décennie une hausse fulgurante. En effet, celui-ci est passé de 0,001 $ en octobre 2009 à 1 $ en 2011, puis 1000 $ en 2013 et enfin plus de 50 000 $ aujourd'hui.

Le prix du bitcoin est une composante est très connue du grand public puisqu'elle est discutée dans les différents médias à chaque fois qu'un fort mouvement spéculatif a lieu. C'est lui qui pousse les gens à s'intéresser plus en profondeur à Bitcoin, constituant ainsi une force de recrutement non négligeable. Mais surtout, il remet au goût du jour la question cruciale de l'origine de la valeur, impactant au passage une position de l'école autrichienne d'économie : le théorème de régression.

Le bitcoin n'a pas vraiment de valeur intrinsèque, dans le sens où il n'est pas valorisé pour des propriétés objectives, comme le sel peut l'être pour ses caractéristiques d'assaisonnement et de conservation des aliments, ou l'or pour sa résistance à la corrosion et à l'oxydation. De plus, il n'est indexé sur aucun autre bien et n'a jamais représenté autre chose que lui-même. La valeur du bitcoin est donc extrinsèque et ne provient que de son utilisation en tant que monnaie : les gens le valorisent uniquement parce qu'ils savent que d'autres l'accepteront en l'échange de quelque chose d'autre.

Cependant, ceci pose un problème philosophique : comment a-t-il été valorisé en premier lieu, lorsqu'il n'y avait aucun utilisateur ? En d'autres termes : comment Bitcoin a-t-il été amorcé ?

Le problème de l'amorçage a été énoncé dès les début de Bitcoin par Hal Finney, l'une des premières personnes à avoir fait fonctionner un nœud après Satoshi Nakamoto. Le 11 janvier 2009, dans un courriel répondant à l'annonce de la première version du logiciel, il déclarait :

Un des problèmes immédiats avec n'importe quelle nouvelle devise est de savoir comment la valoriser. Même en ignorant le problème pratique lié au fait que quasiment personne ne l'acceptera au début, il est toujours difficile de trouver un argument raisonnable en faveur d'une valeur particulière non nulle pour les pièces.

La question à l'époque était donc de savoir s'il était possible de lancer avec succès une nouvelle monnaie numérique sans qu'elle n'ait de valeur prédéfinie, et surtout de savoir si cela pouvait être pérenne.

La première valorisation de la monnaie est loin d'être quelque chose d'évident. Il va de soi que dans un contexte antagoniste, les êtres humains ne pouvaient pas choisir n'importe quoi pour servir d'instrument d'échange entre tribus par exemple. Ainsi, toutes les proto-monnaies précédant le développement de l'État se sont basées en premier lieu sur des biens ayant une valeur d'usage non monétaire : des coquillages pour leur attrait esthétique, du sel pour son usage alimentaire, du bétail ou du blé pour leur valeur nutritive, ou des métaux précieux pour leur beauté. Comme l'expliquait l'économiste autrichien Carl Menger dans son essai de 1892 sur l'origine de la monnaie, ces biens ont ensuite été sélectionnés selon leur cessibilité, c’est-à-dire la facilité avec laquelle ils pouvaient être échangés sur le marché, que cette cessibilité s'applique dans l'espace (portabilité), dans le temps (durabilité, rareté) ou à l'échelle (divisibilité, fongibilité). C'est pourquoi, de tous les biens qui se concurrençaient, ce sont les métaux précieux qui ont été finalement utilisés comme monnaie : parce qu'ils avaient la plus grande cessibilité.

De cette observation sur l'origine de la monnaie, Ludwig von Mises en a tiré un théorème, le théorème de régression, qui affirme que toute monnaie généralement acceptée par la population a dû avoir en premier lieu une valeur d'usage non monétaire. Tel qu'il l'écrivait dans sa Théorie de la monnaie et du crédit publiée en 1912 :

Si la valeur d'échange objective de la monnaie doit toujours être reliée à un rapport d'échange du marché préexistant entre la monnaie et les autres biens économiques (car, sinon, les individus ne pourraient estimer la valeur de la monnaie), il s'ensuit qu'un objet ne peut être utilisé comme monnaie s'il ne possède pas déjà, au moment où il commence à être utilisé comme monnaie, une valeur d'échange objective basée sur un autre usage. Ceci fournit à la fois une réfutation des théories qui font découler l'origine de la monnaie d'un accord général qui aurait attribué des valeurs fictives à des choses intrinsèquement sans valeur, et une confirmation des hypothèses de Menger sur l'origine de l'utilisation de la monnaie.

Il poursuivait en disant qu'il était de cette manière possible de faire remonter la valeur de la monnaie à une valeur intrinsèque originelle :

La théorie de la valeur de la monnaie en tant que telle peut faire remonter la valeur d'échange objective seulement jusqu'au point où elle cesse d'être la valeur de la monnaie et devient uniquement la valeur d'une marchandise. [...] Si de cette façon nous retournons de façon continuelle en arrière, nous devons arriver à un point où nous ne trouvons plus aucune composante dans la valeur d'échange objective qui provienne des évaluations basées sur la fonction de la monnaie comme moyen d'échange commun ; un point où la valeur de la monnaie n'est rien d'autre que la valeur de l'objet qui est utile d'une autre façon que comme monnaie.

Ainsi, on peut retracer l'histoire de la monnaie actuellement utilisée en Occident à l'or. Autrefois l'or et l'argent étaient utilisés comme moyen d'échange de main à main. Puis avec l'évolution bancaire, les gens ont commencé à utiliser des billets échangeables en or pour leur facilité d'usage : l'or était conservé dans un coffre et les billets jouaient le rôle de monnaie représentative. Ensuite, au cours du XIXème siècle, les États ont commencé à imposer des restrictions plus strictes et ont imposé un étalon-or contrôlé par leurs banques nationales respectives. Enfin, comme on le sait tous, cette convertibilité a été suspendue à de multiples reprises dans différents pays (cours forcé), avant d'être définitivement suspendue par les États-Unis en 1971 avec la fin des accords de Bretton Woods.

Depuis 1971, les monnaies étatiques n'ont donc plus de valeur d'usage (en dehors de l'utilité négligeable du papier des billets) et leur valeur repose sur le fait que les États imposent leur cours légal sur leurs territoires. Cependant, la croyance que la monnaie est toujours garantie par l'or persiste au sein de la population, ce qui témoigne de cette évolution historique. Selon Mises, les gens n'auraient jamais accepté la monnaie actuelle si elle n'avait pas été en premier lieu indexée sur l'or.

Le théorème de régression est bien un théorème, pas une simple observation historique - une presciption et non une description, conformément à l'école autrichienne. Comme Ludwig von Mises le précisait dans L'action humaine en 1949 :

Nul bien ne peut être employé comme instrument d'échange si, au moment où l'on a commencé à s'en servir comme tel, il n'avait pas une valeur d'échange en raison d'autres emplois. Et toutes ces affirmations impliquées dans le théorème de régression sont énoncées apodictiquement conformément à la nature aprioriste de la praxéologie. Cela doit se produire ainsi. Personne ne peut ni ne pourra parvenir à construire un cas hypothétique dans lequel les choses se produiraient différemment.

C'est pourquoi il a embêté intellectuellement beaucoup de gens qui s'intéressaient à Bitcoin. Ceux-ci pouvaient avoir lu Mises et se demandaient par conséquent d'où pouvait provenir la valeur intrinsèque originelle de l'unité de compte. Mais, de toute évidence, le bitcoin n'avait pas de valeur d'usage précédant l'émergence de sa valeur monétaire.

Certains ont suggéré que Bitcoin avait une valeur d'usage en tant que « système de paiement », parce qu'il offrait un moyen d'envoyer des fonds à l'étranger sans requérir de permission particulière. D'autres ont avancé que la valeur originelle de Bitcoin provenait de sa capacité d'horodater des données et de garantir leur authenticité.

Néanmoins, sans valeur initiale ces usages n'ont aucune raison d'exister : Bitcoin est en effet un système économique par essence et il faut que son unité de compte ait une valeur avant que le système puisse avoir une utilité. On ne peut pas s'en servir comme service d'horodatage de données si sa sécurité est nulle (cet usage était d'ailleurs inexistant avant que le bitcoin acquière un prix). De même, on ne peut pas utiliser Bitcoin comme un moyen de transfert de valeur si l'unité n'est valorisée par personne.

Satoshi Nakamoto a lui-même reconnu cette importance de la première valorisation du bitcoin. Dans un message d'août 2010 sur le théorème de régression, il expliquait qu'il fallait lui donner une valeur « pour une raison ou pour une autre » pour que le système soit utile pour l'envoi de fonds à l'étranger :

Comme expérience de pensée, imaginez qu'il existe un métal de base aussi rare que l'or, mais avec les propriétés suivantes :

- de couleur grise et terne ;

- pas de bonne conductivité électrique ;

- pas particulièrement solide, mais pas non plus ductile ou facilement malléable ;

- inutile pour un but pratique ou ornemental ;et avec une propriété magique et spéciale :

- peut être transporté par un canal de communication.Si, d'une manière ou d'une autre, il acquérait une quelconque valeur pour une raison ou pour une autre, alors n'importe qui désirant transférer de la richesse sur une longue distance pourrait en acheter, le transmettre, et faire en sorte que le destinataire le vende.

À l'époque, Satoshi décrivait ce qui s'était déjà passé : le bitcoin avait acquis une valeur. Il était échangé contre des monnaies traditionnelles et servait déjà à acheter des biens physiques. À partir de là, son usage s'est développé jusqu'à la situation qu'on connaît aujourd'hui.

Par son amorçage, Bitcoin a prouvé qu'une unité numérique pouvait acquérir de la valeur sans posséder de valeur d'usage non monétaire originelle. Néanmoins, ce n'était pas la première fois qu'une telle tentative avait lieu, et c'est ce dont nous parlerons dans un prochain article...

Wakam, rejoint l’écosystème Tezos en tant que corporate baker Paris, 24 mars, 2021, Wakam, leader de l’assurance digitale en Europe, renforce son implication dans l’écosystème Tezos en devenant un baker corporate de Tezos, une blockchain publique utilisant une technologie reposant sur la preuve d’enjeu (Proof-of-Stake) et dotée d’un mécanisme unique de gouvernance “on-chain” qui rend …

Continue reading Wakam rejoint l’écosystème Tezos en tant que corporate baker

L’article Wakam rejoint l’écosystème Tezos en tant que corporate baker est apparu en premier sur Cryptogains.fr.

Naissance de Lugh (EUR-L), le premier actif numérique français adossé à l’Euro La société Lugh annonce la création du premier actif numérique français adossé à l’Euro, en partenariat avec Coinhouse, acteur de référence en France pour l’investissement en cryptoactifs des particuliers et des entreprises et dans un environnement de confiance bâti notamment avec Société Générale. …

Continue reading Naissance de Lugh (EUR-L), le premier actif numérique français adossé à l’Euro

L’article Naissance de Lugh (EUR-L), le premier actif numérique français adossé à l’Euro est apparu en premier sur Cryptogains.fr.

Absence d’autorité centrale, pas de tiers de confiance, résistance à la censure, aucune permission requise : voici des mots qui surgissent souvent lorsqu’on parle de Bitcoin. Il s’agit en effet d’un concept de monnaie numérique indépendante des banques et des États, et c’est cette indépendance qui explique sa résilience et son succès.

Dans le livre blanc fondateur, Bitcoin est décrit comme un « système d’argent liquide électronique pair-à-pair » permettant aux paiements en ligne d’être « envoyés directement d’une partie à l’autre sans passer par une institution financière ». En janvier 2010, le site web contrôlé par Satoshi Nakamoto présentait Bitcoin comme une « devise numérique anonyme basée sur un réseau pair-à-pair ». L’un des buts de Bitcoin est donc d’importer les propriétés de l’argent liquide dans le cyberespace : possession souveraine, transactions de personne à personne et relatif anonymat.

Outre cela, le bitcoin est rare, à l’instar d’un métal précieux : il ne peut être créé que selon un plan d’émission prédéfini qui limite la quantité d’unités à 21 millions. Cette propriété de résistance à l’inflation (comme on l’appelle) est également essentielle, et est en symbiose totale avec la propriété de résistance à la censure. En effet, le bitcoin n’est rare que parce qu’il ne dépend pas d’une autorité centrale chargée de valider les transactions, et il n’est résistant à la censure que parce que des spéculateurs acceptent de lui donner de la valeur. Retirez l’une des deux propriétés et vous détruisez le tout.

Bitcoin est donc l’incarnation de la monnaie libre et souveraine. Cependant, si le caractère incontrôlable de Bitcoin passionne les amoureux de la liberté, c’est loin d’être le cas des partisans de l’autorité. Les personnes dont le métier consiste à renforcer le contrôle sur la population (législateurs, administrateurs et politiciens en tous genres) ressentent ainsi toujours un certain malaise, voire un dégoût profond, lorsqu’ils évoquent Bitcoin, et se demandent comment ce dernier pourrait être intégré au cadre légal existant. Et ceci explique l’apparition des multiples réglementations ayant pour but de limiter la liberté d’action et la confidentialité des utilisateurs. Gouverner l’ingouvernable : voilà l’objectif que nos dirigeants se sont fixés.

Aujourd’hui, la tendance est claire : les restrictions autour des cryptomonnaies prolifèrent, que ce soit en France, en Europe, aux États-Unis et dans le reste du monde. Malgré les avertissements des acteurs de l’écosystème, les décideurs politiques ne reculent pas, et il semble donc que nous nous dirigions vers une véritable guerre réglementaire contre Bitcoin qui pourrait durer des années, voire des décennies.

Lorsque j’ai découvert Bitcoin en 2013, je n’ai pas été saisi par l’enthousiasme immédiatement. Bien qu’intéressé par cette monnaie numérique innovante, je peinais à comprendre comment le système fonctionnait réellement et en quoi cette chose pouvait être révolutionnaire. Après l’avoir essayé réellement en 2015, j’ai lâché l’affaire, me disant plus ou moins inconsciemment que ça ne marcherait jamais et que l’État pourrait facilement intervenir de toute manière.

Puis est arrivée l’année 2017 durant laquelle j’ai pu consacrer plus de temps à cette chose étrange qu’on appelle la cryptomonnaie : c’est alors que j’ai compris que Bitcoin était inarrêtable par conception, qu’il pouvait fonctionner hors de la légalité et qu’il existait indépendamment des décisions étatiques à son égard. Néanmoins, à cette époque, j’étais naïvement persuadé que les États renonceraient à mener un guerre contre Bitcoin et je négligeais tout le mal qu’ils pouvaient réellement lui faire. Il a fallu attendre plusieurs années pour que je me rende à l’évidence : les États ne laisseront jamais se développer une telle monnaie sans rien faire.

Il y a une raison pour laquelle toutes les monnaies privées et toutes les monnaies numériques précédentes ont échoué : c’est que l’État, l’autorité qui s’exerce sur un territoire déterminé et sur un peuple qu’elle prétend représenter, n’aime pas la concurrence. L’État impose en effet un monopole monétaire, monopole qui lui permet de tirer son revenu. Par le contrôle des capitaux et la surveillance financière offerts par sa monnaie, il s’assure de prélever l’impôt de manière efficace. Par le seigneuriage et l’endettement, il s’assure profiter de la création monétaire. L’idée d’une monnaie qui échappe à son contrôle est donc intolérable pour un État, dont la tendance naturelle est de grossir le plus possible.

L’histoire des États-Unis est peut-être l’illustration la plus parfaite de cette tendance que possèdent les États à contrôler la monnaie qui s’échange sur leur territoire. Alors même que la liberté était le concept central de la fondation de la nation1, l’État fédéral étasunien n’a pas su rester un État limité et a fini par consolider le contrôle sur le dollar avec l’abandon du système des banques libres en 1863 et la fin de l’étalon-or en 1971.

Cela s’est traduit par une intolérance envers les monnaies alternatives. La détention d’or physique, longtemps utilisé comme monnaie, a été tout simplement interdite pour les particuliers entre 1933 et 1974 par l’Executive Order 6102. Le Liberty Dollar, une monnaie privée basée sur l’or et l’argent créée en 1998, a été bloquée en 2009 par la poursuite pénale de son créateur, Bernard von NotHaus, condamné en 2011 pour frappe illicite de pièces de monnaie et pour faux-monnayage. Du côté d’Internet, les systèmes de monnaie numérique e-gold (1996-2008) et Liberty Reserve (2006-2013) ont tous les deux été arrêtés par le département de la Justice étasunien.

C’est pourquoi il est peu probable que les États occidentaux laissent prospérer Bitcoin : il s’agit d’un système qui se propose de leur retirer leur contrôle sur la monnaie et il serait antinaturel pour eux de l’accueillir à bras ouverts. En réalité, ils ont déjà commencé à lutter activement contre lui, et ceci par le biais de ce qu’on appelle la réglementation.

La réglementation, parfois désignée par l’anglicisme « régulation », est l’acte d’assujettir une activité sociale à un règlement, une prescription ou une loi. Cette réglementation est généralement le fruit d’une contrainte légale appliquée par l’État. La réglementation intervient dans de nombreux domaines, mais le domaine financier est probablement le plus concerné que ce soit en France, aux États-Unis ou dans d’autres pays.

Bitcoin n’échappe pas à la règle : tant qu’il y aura des États désireux d’imposer un monopole monétaire, ceux-ci tenteront de réglementer l’usage de Bitcoin et cette réglementation sera d’autant plus drastique que Bitcoin leur retirera leur possibilité de se financer, ce qui pourra déboucher sur une interdiction pure et simple. Peu importe l’effort réalisé pour négocier des conditions plus libérales, l’État cherchera naturellement à se protéger, sans hésiter à invoquer au passage des prétextes plus ou moins valides comme le blanchiment d’argent, le trafic de stupéfiants, le financement du terrorisme, la consommation d’énergie, la spirale déflationniste ou la protection des épargnants.

Dans l’histoire de Bitcoin, on constate déjà une tendance continue à la réglementation. Au départ, Bitcoin était un projet de niche et ne faisait pas de bruit, mais à partir de 2010, il a commencé à attirer l’attention des gens. Les agences gouvernementales s’y sont probablement intéressées en 2011, soit à cause de l’intention de WikiLeaks d’accepter les donations en bitcoin2, soit en réaction au développement de la place de marché Silk Road à partir de février. Le 27 avril 2011, le développeur principal Gavin Andresen a ainsi annoncé avoir été invité par la CIA pour parler de Bitcoin, réunion qui s’est déroulée le 15 juin de la même année.

Cet intérêt des agences gouvernementales a coïncidé avec la disparition de Satoshi Nakamoto, un départ soudain qu’on peut expliquer (au moins partiellement) par son avant-dernier message public, dans lequel il disait :

Il aurait été bon d’attirer cette attention dans un tout autre contexte. WikiLeaks a donné un coup de pied dans le nid de frelons, et l’essaim se dirige vers nous.

Deux années plus tard, en 2013, le regain d’attrait de Bitcoin et l’explosion de son prix a poussé les autorités régulatrices à s’y intéresser plus en profondeur. Le 18 mars le FinCEN (Financial Crimes Enforcement Network) a ainsi publié un document clarifiant sa position sur les monnaies numériques. Au sein de ce document, il était spécifié que les plateformes d’échange étaient des entreprises de services financiers et devaient par conséquent obtenir une licence et se soumettre aux réglementations correspondantes pour exercer aux États-Unis.

Ce premier pas a permis l’introduction de nombreuses réglementations autour des plateformes d’échange. La plus connue de ces réglementations est la procédure de connaissance du client (appelée en anglais Know Your Customer ou KYC) qui impose aux plateformes supportant une monnaie traditionnelle de vérifier l’identité de leurs clients pour qu’ils puissent accéder à leurs services. En quelques années, toutes les plateformes concernées se sont adaptées, à tel point qu’il est devenu à ce jour très difficile de se procurer du bitcoin de manière anonyme. Cette obligation de connaissance du client crée une situation particulièrement alarmante dans laquelle une majorité d’utilisateurs sont désormais fichés et où leurs bitcoins sont probablement liés à leur identité grâce à l’analyse de chaîne.

Une autre réglementation entravant aujourd’hui le fonctionnement de Bitcoin est la législation autour des plus-values. En France par exemple, l’utilisateur est légalement contraint de déclarer ses plus-values réalisées lors des « cessions à titre onéreux d’actifs numériques » et de payer un impôt de 30 % sur celles-ci, si le total représente plus de 305 € sur l’année. Ceci revient plus ou moins à une interdiction légale de l’utilisation régulière du bitcoin en tant que monnaie d’échange, puisque la volatilité (à la hausse) du cours ferait que beaucoup de personnes se retrouverait à devoir déclarer leurs plus-values (et leurs moins-values) lors de chaque achat réalisé dans le commerce.

L’envolée du cours du bitcoin à la fin de l’année 2020 a poussé les autorités à s’intéresser de nouveau aux cryptomonnaies et à leur statut légal, si bien qu’elles parlent aujourd’hui de durcir la réglementation existante. Comme on l’a dit, plus Bitcoin prend d’importance et nuit au financement public, plus l’intervention étatique se justifie, et le fait que les particuliers y investissent leurs économies n’est pas bien vu par tout le monde.

Une bonne illustration de l’actuelle agitation des régulateurs est la déclaration du 13 janvier 2021 de Christine Lagarde, actuellement présidente de la Banque centrale européenne (BCE) et ancienne directrice générale du Fonds monétaire international (FMI). Dans une entrevue avec Reuters, elle a en effet appelé de ses vœux une réglementation mondiale de Bitcoin et des cryptomonnaies :

Il doit y avoir une réglementation. Elle doit être appliquée et convenue. Il s’agit d’un sujet sur lequel nous devons nous mettre d’accord au niveau mondial, car s’il y a une échappatoire, cette échappatoire sera utilisée. […] Si cela montre quoi que ce soit, c’est que la coopération mondiale (l’action multilatérale) est absolument nécessaire. Que celle-ci soit initiée par le G7, intégrée par le G20 et élargie par la suite, mais c’est quelque chose qui doit être résolu.

La volonté de restriction est claire et se retrouve dans les discours et les actes de tous les dirigeants politiques. En France par exemple, le ministre de l’Économie Bruno Le Maire a proposé, le 9 décembre dernier, une ordonnance visant à « renforcer la lutte contre l’anonymat des transactions en crypto-actifs » sous prétexte d’assécher les circuits de financement du terrorisme. Il semble donc que la réglementation est inéluctable et qu’une raison justificative (valide ou non) pourra toujours être trouvée pour mystifier le grand public.

Ceci nous amène donc à la question qui nous intéresse : Quelles réglementations pourraient être mises en place par les États dans les années à venir ? La tâche prédictive n’est pas aisée, mais on peut néanmoins dresser une liste de ces potentielles mesures en regardant comment se sont comportés les États au cours des années passées. Notez que cette liste n’est pas exhaustive, car elle ne peut pas refléter pleinement le génie impénétrable des législateurs quand il s’agit de mettre des bâtons dans les roues de leurs compatriotes.

Tout d’abord, la connaissance du client (KYC) et les normes d’anti-blanchiment (AML) des plateformes d’échange pourraient être renforcées. Une manière de faire serait d’appliquer la « règle du voyage » (« travel rule ») à la détention de cryptomonnaie en imposant aux plateformes de vérifier l’adresse de retrait de leurs clients. Portée par le Groupe d’action financière (GAFI), cette règle a déjà été reprise depuis quelques temps par la FINMA en Suisse. Fin 2020, elle a été poussée aux États-Unis par le FiNCEN et par l’administration Trump, ce qui a provoqué l’indignation de la communauté, et notamment de Brian Armstrong.

Puis, une taxe à taux fixe sur la cession de bitcoin pourrait être mise en place, dans le but d’annihiler sa propension à servir de monnaie d’échange. C’est par exemple aujourd’hui le cas de l’or physique en France, qui est taxé à 11,5 % à chaque revente. À côté de cette flat tax des échanges, on pourrait également voir d’autres prélèvement apparaître, comme un impôt direct sur la fortune possédée en bitcoin.

Ensuite, une réglementation des différents services utilisant Bitcoin, y compris les commerçants, pourrait se faire. Les mêmes conditions de conformité (compliance), comme la connaissance du client, seraient demandées à chaque processeur de paiement, à chaque plateforme de jeu en ligne, à chaque boutique physique, etc. C’est d’ailleurs déjà le cas de BitPay qui, depuis le début de l’année 2021, demande à ses clients européens de s’incrire et de vérifier leur identité avant de pouvoir effectuer un achat. On peut aussi le service BottlePay qui refuse de traiter les bitcoins « anonymisés » issus de mélanges avec d’autres utilisateurs.

Enfin, la réglementation du minage pourrait être considérablement resserrée. Aujourd’hui, les mineurs sont assez libres et peuvent traiter toutes les transactions. Néanmoins, à l’avenir, ils pourraient recevoir une liste noire de transactions à ne pas miner, comme les transactions qui bougent les bitcoins dits « sales », provenant d’activités illicites assimilées. Cette interdiction de miner certaines transactions pourrait par la suite se transformer en une interdiction d’accepter les blocs contenant ces transactions, ce qui serait alors une censure active. On voit déjà les prémisses d’une telle réglementation émerger avec le « minage de blocs propres » proposé par une association des mineurs nords-américains. Dans certains pays, cela va même plus loin : le Venezuela a par exemple interdit le minage se faisant hors de sa coopérative nationale.

À terme cela pourrait mener les États et les institutions internationales à mener une guerre directe contre Bitcoin. La détention, l’utilisation ou le minage pourraient tout simplement être rendus hors-la-loi, tel que cela a déjà été fait dans plusieurs pays, dont l’Égypte, le Népal ou la Bolivie.

Cette interdiction pourrait s’étendre à la plupart des pays développés. Ces États coopéreraient par l’intermédiaire du FMI, dont le but est d’assurer la stabilité du système monétaire mondial, ou bien du GAFI, qui lutte contre le blanchiment d’argent et le financement du terrorisme. Les États refusant d’appliquer les mesures pourraient devenir des « États voyous » qui subiraient des sanctions économiques de la part des premiers. Une telle coopération s’est déjà vue, comme par exemple contre l’Iran aujourd’hui : le 21 février 2021, le GAFI a appelé ses 39 États-membres à « appliquer des contre-mesures » contre ce pays qui refuse d’appliquer les normes de lutte contre le terrorisme, ce qui a renforcé au passage les sanctions déjà appliquées des États-Unis.

En parallèle, une version « acceptable » du protocole pourrait voir le jour. D’abord, cela se ferait de manière discrète : l’État pourrait par exemple prohiber les transactions de mélange (dites « CoinJoin ») au nom de la lutte contre le blanchiment des capitaux et du financement du terrorisme. Puis, il lui viendrait peut-être l’idée de prélever l’impôt directement au niveau du protocole en imposant une taxe fixe sur toutes les transactions (sorte de TVA) et une taxe sur les montants ne bougeant pas (demeurage). À ce stade, ceux qui resteraient se diraient « pragmatiques » en se racontant qu’au moins la politique monétaire du bitcoin aurait tenu. Néanmoins, jouissant d’une emprise totale, l’État n’hésiterait pas alors à transformer « Bitcoin » définitivement en imposant que toute transaction nécessite sa signature (censure) et en s’autorisant à créer de nouveaux bitcoins (seigneuriage), brisant ainsi la règle des 21 millions et privant Bitcoin de sa substantifique moelle.

Ce scénario pessimiste est hypothétique, mais découle des actions qu’ont réalisé les États par le passé. Si l’on imagine parfois que certains États ne tomberont pas dans la « réglementation punitive » et profiteront de cette « innovation technologique », on n’a pas conscience de ce que ceci implique : un État faisant ceci perdrait non seulement sa capacité à se financer convenablement, mais aussi son aptitude à faire du commerce autour du monde, subissant alors les sanctions du conglomérat étatique opposé.

Toutefois, cela ne veut pas dire que Bitcoin n’a aucune chance, au contraire. Bitcoin est spécifiquement conçu pour résister à l’intervention des États et constitue une tentative de construire une alternative robuste au système monétaire actuel. Il faudra donc qu’il se frotte à la réglementation lente et pernicieuse qui tentera de l’immobiliser, et qu’il sorte gagnant de la bataille qui se déroule aujourd’hui.

Bitcoin est un concept qui permet de transférer de la valeur « sans passer par une institution financière ». Il s’oppose donc par nature à la réglementation, qui n’est que l’introduction de tiers de confiance dans le processus. La réglementation est l’antithèse de ce qu’est Bitcoin et, en tant que telle, ne peut que lui nuire à long terme.

Il y a un jeu du chat et de la souris qui se déroule et ne s’arrêtera probablement jamais. Les représentants de l’autorité étatique ne seront jamais satisfaits de la réglementation et en demanderont toujours plus ; et les partisans les plus zélés de la liberté s’opposeront toujours aux restrictions et chercheront à les contourner par différentes méthodes. Puisque l’État est une énorme machine dotée d’une grande inertie, ses opposants auront toujours une longueur d’avance. Néanmoins, l’État peut frapper très fort et toute résistance doit être d’autant plus ferme si elle veut triompher.

Bitcoin est un outil permettant aux individus de s’opposer à la tendance au contrôle de la monnaie. Par des actions individuelles bien précises, il est possible de faire en sorte que le système survive à toute tentative de réglementation : Bitcoin est conçu de telle sorte que les individus peuvent accepter et miner du bitcoin de manière anonyme. Le problème est de faire comprendre la situation à ces individus et de les mobiliser : plus d’individus participent, moins le risque de participer est grand.

Aujourd’hui, nous assistons malheureusement à un délitement de la communauté dans la complaisance. Alors que le prix du bitcoin monte, son éthos originel s’affaiblit. Les mèmes sur la montée du prix pullulent (« to the moon », « number go up », « have fun staying poor »), tandis que ceux qui valorisent la révolution monétaire de Bitcoin périclitent, n’étant pas compris par la masse.

La réglementation a bonne presse et beaucoup y voient une manière de légitimiser Bitcoin, d’améliorer son image auprès du grand public. Michael Saylor, qui a acheté près de 100 000 bitcoins par le biais de son entreprise, est présenté comme un héros et est devenu en quelques mois un meneur idéologique très écouté dans la communauté, alors même qu’il s’oppose ouvertement à la résistance à la censure et à l’anonymat3. De même, il y a un enthousiasme autour des institutionnels qui achètent du bitcoin (millionnaires, fonds d’investissement, banques, États), alors que ceux-ci méprisent en partie la proposition de valeur de Bitcoin, y voyant seulement un « actif financier non corrélé », une « valeur refuge contre la dévaluation de la monnaie » ou un « or numérique » devant rester dans des coffres sécurisés.

Il ne s’agit pas d’une chose nouvelle : le tendance remonte au moins à 2012, année durant laquelle les frères Winklevoss ont investi énormément. Si elle pose souci aujourd’hui, c’est à cause de son importance.

Il s’agit en effet d’une question d’équilibre. Tant qu’une majorité de la communauté reste fidèle aux principes de base de Bitcoin, il n’y a pas de problème à voir des gens investir des millions : au contraire, cela a apporté de la richesse à ceux qui ont été assez fous pour se procurer du bitcoin à ses débuts. Néanmoins, un déséquilibre trop grand pourrait mener à des perturbations majeures, ce qui nuirait à Bitcoin de manière considérable.

On peut ainsi tout à fait imaginer qu’en cas de conflit les millionnaires et les fonds d’invetsissement se rangeraient derrière la législation, ceux-ci n’ayant pas les mêmes valeurs que les bitcoineurs authentiques. Dans le cas d’une scission entre un « Bitcoin » légal (mais altéré) et d’un Bitcoin illégal (mais préservé), alors tous ces investisseurs institutionnels n’hésiteraient pas à vendre leurs bitcoins illégaux durant la transition, rendant majoritaire la version légale de « Bitcoin » au niveau du prix et du taux de hachage, qui pourrait alors devenir le « Bitcoin » valide aux yeux du grand public.

Si l’on veut que Bitcoin résiste à la réglementation, il faut cultiver la résilience des marchands et des mineurs et éduquer la communauté sur la question. C’est pour cela qu’il est recommandé aux utilisateurs de détenir leur propre cryptomonnaie (« not your keys, not your coins »), de faire attention à leur vie privée, et si possible de faire tourner leur propre nœud (« don’t trust, verify »). C’est aussi pour cela que l’accent est tant mis sur la décentralisation et la souveraineté, et qu’il existe tant de suspicion à l’encontre des plateformes d’échange et des coopératives de minage, qui forment des points d’agrégation très sensible aux directives imposées par les États. Si l’on veut que Bitcoin reste dominant, les nouveaux arrivants doivent être convertis à l’esprit du projet originel.

Il est enfin nécessaire de bien définir Bitcoin, au cas où la corruption deviendrait trop importante. Il n’est en effet pas impossible que le Bitcoin que vous défendez aujourd’hui soit un jour minoritaire du point de vue du prix. Le définir à partir du protocole actuel (BTC) n’est pas une bonne solution : si une amélioration de Bitcoin est implémentée (à l’instar de Taproot par exemple), ne reste-t-il pas Bitcoin ? Tout comme le bateau de Thésée reste lui-même alors que toutes ses parties ont été remplacées, Bitcoin reste lui-même par la préservation de ses propriétés principales, pas des détails de son protocole.

C’est pourquoi Bitcoin gagnerait à être décrit comme un concept (ou un ensemble de principes) défini dans le livre blanc, qui fait autorité dans le milieu et qui contient toutes les propriétés fondamentales comme la preuve de travail ou la quantité fixe d’unités4. Une telle définition atténuerait en effet toute capture du protocole par un État, en donnant au grand public une définition claire de Bitcoin pour qu’il soit moins influencé par la propagande à l’avenir.

Ainsi, la tendance actuelle à la réglementation constitue un risque pour Bitcoin et il ne faut pas le négliger. Si les États n’ont pas trop réagi pour le moment, c’est que leur financement via l’impôt et l’inflation, n’a pas encore été assez menacé. C’est pour cela que nous devrions nous préparer à la guerre réglementaire contre Bitcoin qui s’annonce.

Quoi qu’il en soit, nous ne sommes pas aujourd’hui au point de non-retour et je reste persuadé que Bitcoin peut sortir victorieux de cette guerre. Même si la tendance à tolérer la réglementation au sein de la communauté est forte, il y a encore beaucoup d’individus résilients prêts à faire les efforts nécessaires pour que Bitcoin ne sombre pas dans l’apathie. Le rêve de liberté monétaire, lui, ne mourra jamais.

1. ↑ Dans la Déclaration unanime des treize États unis d’Amérique, il est écrit :

Nous tenons pour évidentes pour elles-mêmes les vérités suivantes : tous les hommes sont créés égaux ; ils sont doués par leur Créateur de certains droits inaliénables ; parmi ces droits se trouvent la vie, la liberté et la recherche du bonheur.

La Constitution des États-Unis d’Amérique, elle, a pour préambule la phrase suivante :

Nous, Peuple des États-Unis, en vue de former une Union plus parfaite, d’établir la justice, de faire régner la paix intérieure, de pourvoir à la défense commune, de développer le bien-être général et d’assurer les bienfaits de la liberté à nous-mêmes et à notre postérité, nous décrétons et établissons cette Constitution pour les États-Unis d’Amérique.

2. ↑ À partir de juillet 2010, les documents confidentiels révélés de WikiLeaks ont commencé à être relayés par les grands médias et à impacter l’opinion publique. Suite à cela, l’organisation a rencontré des problèmes avec PayPal et d’autres services financiers, problèmes qui ont conduit en décembre 2010 à un blocus financier de la part de Bank of America, Visa, Mastercard, PayPal et Western Union. Il lui a été suggéré d’accepter le bitcoin pour les donations, ce qu’elle a fait le 15 juin 2011, après mûre réflexion.

3. ↑ Michael Saylor, le PDG de Microstrategy, a en effet exprimé à de multiples reprises son mépris pour la résistance à la censure et la confidentialité, notamment en déclarant que « c’étaient des mauvaises idées ». Il considère ainsi le bitcoin comme une réserve de valeur et non comme une devise ou un moyen de paiement qu’il faut réglementer.

Il n’est pas le seul investisseur dans ce cas, et Raoul Pal, PDG de Real Vision Group et Global Macro Investor, a par exemple tenu des propos similaires :

Si vous pensez que le secret vis-à-vis des États et l’absence de KYC est l’avenir des bitcoins, vous ne comprenez pas à quoi ressemble l’adoption. Ils le réglementeront. Vous allez le déclarer. Vous devrez procéder à un KYC et c’est très bien. Cela ne retire pas sa [fonction de] réserve de valeur, mais ne fait que l’intégrer.

4. ↑ Selon cette définition, les protocoles alternatifs comme Litecoin, Monero, Bitcoin Cash ou même Bitcoin SV sont des implémentations plus ou moins fidèles de Bitcoin. BTC reste bien entendu la version dominante du concept et peut donc être appelée Bitcoin sans qu’il n’y ait d’ambigüité.

Dustin Dreifuerst, The Coming Bitcoin War, 22 septembre 2020.

Eric Voskuil, Cryptoeconomics, 2021.

Hello les gens ! Pour gagner des Tokens et du Cash, je vous conseille l’appli Swissborg Community (bitcoin price prediction game), entierement gratuite, il faut juste parier sur le cours du Bitcoin. Utilisez mon reference code UY6ERNI pour gagner vos 3000 premiers points.

Parrainez aussi vos potes ça vaut vraiment le coup !

Bonne chance et merci a tous.

Monnaie (Définition du dictionnaire Larousse) : Pièce de métal frappée par l’autorité souveraine pour servir à la mesure des valeurs, aux échanges, à l’épargne : monnaie d’or, d’argent, de cuivre. Tout instrument légal ayant les mêmes fonctions : monnaie de papier, monnaie de compte. L’emploi de l’expression « autorité souveraine » au singulier révèle déjà une idéologie sous-jacente : la nécessité […]

L’article Monnaie-valeur et monnaie-dette est apparu en premier sur Bitcoin.fr.

Vous êtes entrepreneur ou gérant d’une société et vous souhaitez accepter des paiements de vos clients ou régler les factures de vos prestataires en cryptomonnaies. Certaines plateformes mettent à disposition des outils mais, c’est un système centralisé qui ne vous conviendra peut-être pas. Si vous cherchez une solution décentralisée, jetez un œil à Request qui propose […]

L’article Professionnels, payez et demandez des paiements en cryptomonnaies avec Request est apparu en premier sur CoinTribune.