Comme nous l'avons vu au sein d'un précédent article, la création de Bitcoin a invalidé le théorème de régression de Ludwig von Mises, en prouvant qu'une monnaie pouvait émerger du marché sans posséder de valeur d'usage antérieure à son utilisation comme intermédiaire d'échange. Lors de son amorçage, le bitcoin n'avait en effet aucune utilité individuelle, n'était adossé à aucun autre bien, et ne bénéficiait de la promesse de personne ni d'une quelconque mémoire d'une monnaie passée. La valeur du bitcoin semble avoir surgi de nulle part, remettant en cause les conceptions erronées qu'on pouvait avoir de la monnaie.

Bitcoin ne constitue pas la première tentative de créer un « argent liquide numérique » et fait suite à de nombreuses expériences infructueuses, qui se sont notamment déroulées lors des années 1990. Bitcoin a ainsi réussi là où de nombreux autres projets avaient échoué : persister dans le temps en tant que système de monnaie entièrement numérique. Après plus de 12 ans d'existence, il est toujours là et continuera probablement de fonctionner pendant des années et des années.

Dans cet article nous allons voir comment la prouesse de la première valorisation du bitcoin a été possible.

La valeur de la monnaie

Comme l'a montré l'école autrichienne d'économie, la valeur est subjective et dépend de ce fait du point de vue individuel. Cette conception s'oppose en particulier à la théorie de la valeur-travail qui postule que le travail donne sa valeur à un bien. Tel que l'écrivait Carl Menger dans ses Principes d'économie politique, « la valeur n'existe pas en dehors de la conscience des hommes ».

La monnaie ne fait pas exception à cette règle : les gens valorisent un bien servant de monnaie selon l'évaluation subjective qu'ils font du bien, évaluation qui peut varier d'un individu à un autre. Néanmoins, il est possible de dégager quelques considérations qui s'appliquent spécifiquement à ce bien.

Premièrement, il faut préciser que la monnaie est un phénomène intersubjectif : bien qu'elle puisse être acquise pour ses qualités intrinsèques, elle est généralement valorisée sur la base sur sa capacité à acheter d'autres biens, donc sur ce que va penser autrui. Les gens vont accepter une monnaie dans le commerce s'ils pensent qu'ils peuvent la dépenser ailleurs. Cela fait qu'on peut mettre en évidence une valeur d'échange objective, le pouvoir d'achat basé sur les taux des échanges du marché, qui sert d'étalon pour l'individu pour valoriser subjectivement le bien. Puisque la monnaie lui sert à se procurer d'autres biens, l'individu ne peut en effet l'évaluer en tant que monnaie que par rapport aux prix pratiqués sur le marché.

Deuxièmement, comme on l'a déjà suggéré, il est possible de décomposer la valeur de la monnaie en deux parties mutuellement exclusives :

- Sa valeur non monétaire, qui fait qu'un individu va valoriser le bien pour l'utilité industrielle, esthétique, etc. qu'il peut en retirer. Cette valeur est spécifique au consommateur final.

- Sa valeur monétaire, qui découle de l'avantage qu'un individu va retirer de l'utilisation du bien comme intermédiaire d'échange. Cette valeur dépend du nombre de personnes qui l'utilisent comme intermédiaire d'échange et évolue de manière superlinéaire.

Pour les monnaies-marchandises, on peut ainsi distinguer la demande intrinsèque de la demande monétaire : l'or ne tire pas sa valeur uniquement de sa demande esthétique (bijoux) et industrielle (microprocesseurs), mais aussi de sa demande en tant qu'intermédiaire d'échange, demande venant notamment des banques centrales.

Troisièmement, une monnaie peut être exclusivement valorisée pour ses fonctions monétaires, comme le montre l'existence des monnaies fiat. L'euro, par exemple, tire sa valeur de son adoption comme intermédiaire d'échange, et n'a pas d'utilité intrinsèque en dehors de celle des matériaux constituant les pièces et les billets. La valeur non monétaire d'une monnaie peut donc être négligeable voire nulle.

Pour que ceci soit possible, il faut juste obtenir un effet de réseau suffisant pour que les gens aient confiance dans son utilisation comme monnaie. Dans le cas de l'euro, l'usage comme argent repose sur le décret étatique qui contraint les commerçants à l'accepter (cours légal) et qui oblige les citoyens à payer l'impôt et à règler leurs dettes avec. Dans le cas du bitcoin, cet usage est volontaire et ne repose sur aucune contrainte de ce type : rien n'oblige personne à l'utiliser.

Il s'agit donc d'une question de coordination. Dans le cas des monnaies-marchandises, le fait que le bien utilisé ait valeur d'usage initiale aide énormément à l'amorçage : puisque les gens dégagent déjà une utilité du bien, ils auront moins de mal à l'accepter comme moyen d'échange. Mais dans le cas du bitcoin, cela est plus compliqué : comment des individus ont-ils pu se coordonner pour faire émerger la valeur de cette monnaie numérique ?

Le regroupement autour d'un idéal

Comme on l'a dit, Bitcoin fait suite à de nombreuses tentatives infructueuses de créer une monnaie entièrement numérique, comme le Haxthorne Exchange, Magic Money ou encore eCash. Cette série d'échecs a amené progressivement les membres de la communauté cypherpunk à renoncer à ce rêve. Tel que le disait Satoshi Nakamoto dans un courriel du 13 janvier 2009 adressé à Dustin Trammell :

Vous savez, je pense qu'il y avait beaucoup plus de gens qui étaient intéressés [par la monnaie électronique] dans les années 90, mais après plus d'une décennie d'échecs de systèmes basés sur des tiers de confiance (Digicash, etc.), ils voient cela comme une cause perdue. J'espère qu'ils sauront distinguer que c'est la première fois, à ma connaissance, que nous essayons un système qui n'est pas fondé sur la confiance.

Bitcoin a donc innové par rapport à ces projets par son fonctionnement décentralisé ne nécessitant pas d'autorité centrale, qui faisait qu'il ne pouvait pas être arrêté par la fermeture d'un simple serveur. Et c'est sur cette base qu'il a pu acquérir la valeur qu'il a aujourd'hui.

Ross Ulbricht, le célèbre opérateur de la place de marché Silk Road entre 2011 et 2013, expliquait dans un essai rédigé en 2019 :

C'est comme par magie que le bitcoin a pu en quelque sorte provenir de rien et, sans valeur préalable ni décret autoritaire, devenir une monnaie. Mais Bitcoin n'a pas émergé du vide. C'était la solution d'un problème sur lequel les cryptographes buttaient depuis de nombreuses années : Comment créer une monnaie numérique sans autorité centrale qui ne puisse pas être contrefaite et qui soit digne de confiance.

Ce problème a persisté si longtemps que certains ont laissé la solution à d'autres et ont rêvé à la place de ce que serait notre avenir si la monnaie numérique décentralisée devenait réalité d'une manière ou d'une autre. Ils rêvaient d'un avenir où le pouvoir économique du monde est accessible à tous, où la valeur peut être transférée n'importe où en appuyant sur un bouton. Ils rêvaient de prospérité et de liberté, qui ne dépendraient uniquement que des mathématiques du chiffrement fort.

C'est donc sur le rêve d'une monnaie numérique libre que s'est fondée la valorisation initiale du bitcoin. L'objectif était, dès le début, de créer une monnaie, et le bitcoin a été valorisé pour sa propension à devenir un intermédiaire d'échange.

En novembre 2008, sur la liste de diffusion dédiée à la cryptographie où Satoshi Nakamoto a originellement publié le livre blanc, les participants étaient loin d'être étonnés par l'idée de Bitcoin. En effet, la liste regroupaient des gens comme James A. Donald, Hal Finney, Perry Metzger et Zooko Wilcox-O’Hearn, qui avaient assisté aux expériences des cypherpunks et qui avaient constaté qu'un système de monnaie numérique pouvait être effectivement amorcé sans valeur intrinsèque. Leurs préoccupations concernaient plutôt la pérennité d'un tel système : était-il fiable ? passait-il à l'échelle ?

Seul Dustin Trammell, alors ingénieur en sécurité informatique du Texas, semblait s'inquiéter de cette question de la première valorisation. Dans un courriel du 14 janvier 2009 adressé à Satoshi, il disait :

Le vrai truc sera d'amener les gens à valoriser réellement les BitCoins afin qu'ils deviennent une monnaie. Actuellement, ce ne sont que des collections de bits...

Satoshi, bien conscient que cela pouvait poser problème conceptuels pour certaines personnes, lui a répondu le 15 janvier en évoquant les cas d'usage que Bitcoin permettrait s'il acquérait une valeur :

Même s'il ne décolle pas tout de suite, il sera désormais disponible pour le prochain gars qui imaginera un projet nécessitant une sorte de jeton ou de monnaie électronique. Cela pourrait commencer comme un système fermé ou comme une niche restreinte comme des points de récompense, des jetons de don, de la monnaie pour un jeu ou des micropaiements pour des sites pour adultes. Une fois le système amorcé, il y a un certain nombre d'applications si vous pouvez facilement payer quelques centimes à un site web aussi facilement que vous déposez des pièces dans un distributeur automatique.

Ici, Satoshi ne parlait pas de l'usage (alors inexistant) de Bitcoin, mais des possibilités qu'il laissait entrevoir.

Ainsi, c'est le potentiel de Bitcoin qui a poussé les gens à valoriser son unité de compte en premier lieu et qui leur a permis de se coordonner. Les individus intéressés par Bitcoin se regroupaient autour d'un idéal de monnaie numérique échappant au contrôle des banques et des États, qui ne puisse pas être censurée ou contrôlée, et c'est sur cela que le projet a pu connaître le succès.

Tel que le disait un dénommé Tyler Gillies le 15 août 2009 dans la liste de diffusion officielle :

je viens de télécharger bitcoin, un logiciel épique. l'ère de l'argent liquide numérique est arrivée

La rareté infalsifiable du bitcoin

Lors de son apparition, Bitcoin a ainsi ravivé l'idée chère aux cypherpunks d'une monnaie numérique fonctionnant de manière indépendante sur internet. Mais cela allait même plus loin, et Bitcoin proposait quelque chose que personne n'avait vu jusqu'alors pour une unité de compte numérique : une rareté que l'on ne puisse pas altérer. Bitcoin se passait en effet de tiers de confiance et pouvait par conséquent maintenir une politique monétaire fixe, sans qu'il soit possible pour une entreprise ou un État d'arrêter le système.

Lors de la sortie de la première version du logiciel le 8 janvier 2009, Satoshi Nakamoto décrivait l'émission monétaire du bitcoin comme suit :

La circulation totale sera de 21 000 000 de pièces. Elle sera distribué aux nœuds du réseau lorsqu'ils créeront des blocs, le montant étant divisé par deux tous les 4 ans.

les 4 premières années: 10 500 000 pièces

les 4 années suivantes : 5 250 000 pièces

les 4 années suivantes : 2 625 000 pièces

les 4 années suivantes : 1 312 500 pièces

etc...Lorsque cela est épuisé, le système peut prendre en charge des frais de transaction si nécessaire.

Le bitcoin devait donc tendre à devenir au fil du temps une monnaie à quantité fixe. Cette caractéristique unique a bouleversé l'imagination des gens : s'il y avait un nombre limité de bitcoins et que l'utilité monétaire du réseau augmentait, alors leur prix unitaire subirait une forte hausse.

Hal Finney a été le premier à évoquer cette idée, et a initié par là ce qui deviendrait par la suite un élément central (et vital) de Bitcoin, qui est la spéculation autour du prix. Dans un courriel du 11 janvier, il écrivait :

Il est intéressant de noter que le système peut être configuré pour n'autoriser qu'un nombre maximum certain de pièces à générer. Je suppose que l'idée est que le travail nécessaire pour générer une nouvelle pièce deviendra plus difficile avec le temps.

Un des problèmes immédiats avec n’importe quelle nouvelle devise est de savoir comment la valoriser. Même en ignorant le problème pratique lié au fait que quasiment personne ne l’acceptera au début, il est toujours difficile de trouver un argument raisonnable en faveur d’une valeur particulière non nulle pour les pièces.

Comme expérience de pensée amusante, imaginez que Bitcoin réussisse et devienne le système de paiement dominant utilisé dans le monde entier. Alors, la valeur totale de la devise devrait être égale à la valeur totale de toutes les richesses du monde. Les estimations actuelles que j'ai trouvées de la richesse totale des ménages dans le monde varient de 100 à 300 milliards de dollars. Avec 20 millions de pièces, cela donne à chaque pièce une valeur d'environ 10 millions.

Ainsi, la possibilité de générer des pièces aujourd'hui avec l'équivalent de quelques centimes de temps de calcul peut être un bon pari.

Le calcul était plus que constestable (la monnaie n'est pas censée représenter toute la richesse du monde), mais cette idée a joué un rôle non négligeable dans l'adoption de bitcoin comme monnaie. Ainsi, dès le 15 janvier, la théorie de Finney est intervenue dans la correspondance entre Satoshi Nakamoto et Dustin Trammell, lorsque le créateur de Bitcoin a déclaré :

Hal a en quelque sorte fait allusion à la possibilité qu'il puisse être considéré comme un investissement à long terme. Je serais surpris que dans 10 ans nous n'utilisions pas la monnaie électronique d'une manière ou d'une autre, maintenant que nous connaissons un moyen de faire qui ne sera pas inévitablement nivelé par le bas lorsque le [tiers de confiance] se dégonflera.

Suite à cela, Dustin Trammell a répondu :

Oui, j'ai vu ce message et c'est l'une des raisons pour lesquelles j'ai démarré un nœud si rapidement. Mes systèmes ne font pas grand-chose d'autre lorsqu'ils sont inactifs, alors pourquoi ne pas créer des BitCoins ? Et s'ils valent quelque chose un jour ... ? Ce sera un bonus !

Cela ne s'est pas arrêté là. Le lendemain, Satoshi a publié une version arrangée de son courriel à Dustin Trammell, approuvant ainsi publiquement cette façon de voir les choses :

Il pourrait être judicieux d’en avoir au cas où cela prendrait. Si suffisamment de gens pensent la même chose, cela devient une prophétie auto-réalisatrice.

Et, un mois plus tard, sur le forum de la P2P Foundation, il a réitéré cette conception dans un commentaire sous sa présentation de Bitcoin :

À mesure que le nombre d'utilisateurs augmente, la valeur par pièce augmente. Cela a le potentiel de devenir une boucle de rétroaction positive ; à mesure que les utilisateurs augmentent en nombre, la valeur augmente, ce qui pourrait attirer davantage d'utilisateurs désireux de profiter de la valeur croissante.

Enfin, cet élément narratif est apparu sur l'une des premières version de la page Sourceforge (bitcoin.sourceforge.net), dans une présentation écrite par Martti Malmi, un jeune développeur finlandais qui aidait Satoshi depuis mai :

La valeur du bitcoin est susceptible d'augmenter à mesure que la croissance de l'économie utilisant Bitcoin dépasse le taux d'inflation [monétaire] - considérez le bitcoin comme un investissement et commencez à faire tourner un nœud dès aujourd'hui !

Le bitcoin était donc vendu dès ses débuts comme un moyen opportuniste de gagner de l'argent, ce qui a contribué à sa première valorisation mais aussi à son succès comme on le sait. Cela préfigurait les bulles spéculatives qui se produiraient des années plus tard, attireraient les foules mais aussi les individus authentiquement intéressés par Bitcoin.

L'émergence de la valeur du bitcoin

Tous ces éléments (le caractère subjectif de la valeur, le rêve d'une monnaie numérique indépendante, la rareté infalsifiable) ont fait que le bitcoin a pu émerger du marché en tant que monnaie, et en vertu de sa fonction de monnaie. Ses utilisateurs se sont coordonnés par le biais de courriels, de listes de diffusions, de forums et de messages directs, dans le but de construire la monnaie numérique qu'on connaît aujourd'hui. Il n'étaient pas très nombreux mais formaient un cercle restreint autour duquel pouvaient par la suite se greffer les nouveaux arrivants. L'important c'était qu'ils contribuaient à faire de Bitcoin une réalité.

Hal Finney a joué un rôle prépondérant dans l'émergence de Bitcoin. En effet, celui-ci occupait une place centrale dans l'histoire des monnaies numériques, ce qui faisait qu'il disposait de l'expérience nécessaire pour lancer le système. Comme on l'a vu, il avait participé à la plupart des expériences des monnaies numériques des années 1990. Par la suite, il s'était intéressé aux idées de b-money et de bit gold développées respectivement par Wei Dai et Nick Szabo. Et en 2004, il avait même tenté de créer son propre modèle d'unité monétaire numérique : le système preuves de travail réutilisables (RPOW).

En 2008, il était donc tout à fait en mesure de reconnaître l'innovation qu'apportait Bitcoin lorsque Satoshi Nakamoto a publié le livre blanc sur la Cryptography Mailing List de metzdowd.com. Tou d'abord, Hal Finney, qui était actif sur cette liste de diffusion, a été l'un des premiers à répondre à Satoshi. Puis, il a été à l'origine de la théorie spéculative qui permettrait à la valeur du bitcoin d'émerger. Ensuite, il l'a aidé à améliorer le code de Bitcoin avant et après son lancement. Et enfin, il a été l'un des premiers à faire fonctionner un nœud, a miné le bloc 78 le 11 janvier 2009 et a reçu 10 bitcoins de la part de Satoshi Nakamoto au sein de la première transaction effective du réseau le 12 janvier.

Malgré son omniprésence, Hal Finney n'a heureusement pas été le seul à participer à cet amorçage. On peut par exemple noter l'engagement de Dustin Trammell, qui a également miné des blocs très tôt, et qui a, lui aussi, reçu une transaction de la part de Satoshi Nakamoto le 14 janvier.

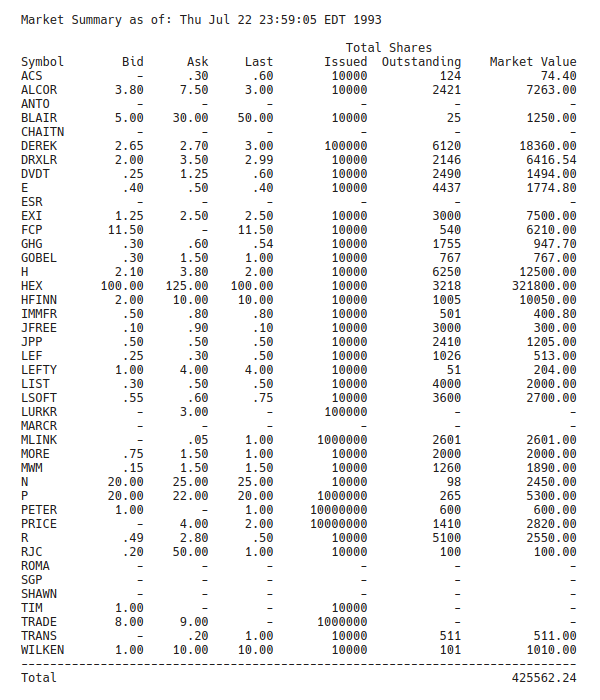

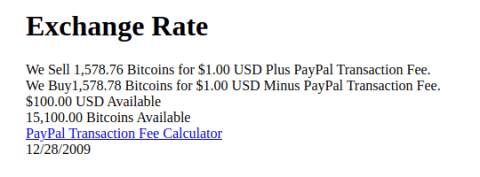

Pendant 9 mois, le bitcoin n'a été échangé contre rien, et n'avait par conséquent aucun prix. Cependant, en octobre 2009, un utilisateur désireux de monter un service d'échange, se faisant appeler NewLibertyStandard, a eu l'idée d'estimer la valeur des bitcoins selon le coût énergétique nécessaire pour en obtenir. À l'époque la difficulté était de 1, ce qui imposait à tous les nœuds du réseau de réaliser environ 4,3 millions de calculs pour miner un bloc, ce qui n'était pas rien pour un processeur. Ainsi, sur son site personnel, il publiait ses taux dépendant du coût de l'électricité à son emplacement ainsi que de la fréquence de sa production personnelle. Il proposait d'acheter et de vendre du bitcoin à ces taux via PayPal, moyennant des frais d'échange.

C'est Martti Malmi qui, le 12 octobre 2009, a scellé le premier échange réalisé avec le bitcoin en vendant 5050 bitcoins à NewLibertyStandard pour 5,02 $ virés sur son compte PayPal. Cela établissait le premier prix à environ 0,1 centime de dollar. Les échanges se sont par la suite intensifiés avec la création du service d'échange Bitcoin Market en mars 2010 et surtout de Mt. Gox en juillet de la même année.

Le premier échange de bitcoins contre une marchandise physique a eu lieu en mai 2010. Le 18 mai, Laszlo Hanecz, un développeur américain d'origine hongroise de 28 ans, a publié un message sur le forum annonçant qu'il souhaitait se procurer de la pizza avec du bitcoin :

Je paierai 10 000 bitcoins pour deux ou trois pizzas... genre peut-être 2 grandes pour qu'il m'en reste le lendemain. J'aime avoir des restes de pizza à grignoter pour plus tard. Vous pouvez faire la pizza vous-même et l'amener jusqu'à chez moi ou la commander pour moi dans un service de livraison, mais mon objectif c'est de me faire livrer de la nourriture en l'échange de bitcoins que je n'ai pas à commander ou à préparer moi-même.

Après quelques jours sans réponse, il a réitéré sa demande et, le 22 mai, Jeremy Sturdivant (jercos sur IRC) a accepté son offre et lui a fait livrer 2 pizzas à son domicile contre 10 000 bitcoins (représentant environ 41 $ au moment de l'échange).

Le soir même, Martti Malmi a réagi à cet échange fructueux par un commentaire enthousiaste :

Félicitations Laszlo, une grande étape atteinte 😁

C'était en effet une étape cruciale dans l'amorçage et cet échange commercial montrait qu'il était possible de se procurer des biens dans le monde réel grâce à cette unité numérique.

Ainsi, la valeur du bitcoin provient d'une prophétie auto-réalisatrice : des individus ont décidé que le bitcoin serait une monnaie et en ont fait une monnaie par leurs pensées, par leurs paroles et par leurs actes. Sans ces individus, le bitcoin n'aurait jamais pu acquérir une valeur pérenne.

Le 27 août 2010, Satoshi Nakamoto décrivait ce qui était déjà en train de se produire avec le bitcoin :

Peut-être qu'il pourrait obtenir une valeur initiale circulaire [...], par le biais de personnes prévoyant son utilité potentielle pour l'échange. (J'en voudrais certainement) Peut-être que les collectionneurs, ou n'importe quelle raison arbitraire, pourraient le lancer.

La suite est connue. Bitcoin a réellement décollé en 2011, avec la mise en ligne de la plateforme Silk Road en janvier (qui montrait au monde pourquoi Bitcoin était unique) et la parité avec le dollar atteinte par le prix en février (qui témoignait d'un attrait spéculatif). À ce moment-là, il était impossible de revenir en arrière. La machine était lancée.

Sources

Nathaniel Popper, Digital Gold: Bitcoin and the Inside Story of the Misfits and Millionaires Trying to Reinvent Money, 2016.

William J. Luther, Getting Off the Ground: The Case of Bitcoin, 8 août 2017.

Ross Ulbricht, Bitcoin Equals Freedom, 25 septembre 2019.