Amener les institutionnels.Les acteurs traditionnels s’intéressent de plus en plus à la blockchain, mais choisir une infrastructure reste un parcours complexe pour les banques, les gestionnaires d’actifs ou les entreprises. C’est dans ce contexte qu’est née Ethereum Institutional, une organisation indépendante à but non lucratif chargée d’accompagner les institutions dans leur adoption de l’écosystème Ethereum.

Points clés

Ethereum Institutional, organisation à but non lucratif, veut accélérer l’adoption du réseau par les investisseurs institutionnels

L’organisation se présente comme un interlocuteur neutre et indépendant pour les entreprises

Le projet est soutenu dès son lancement par BitMine, SharpLink et Joseph Lubin

L’objectif est de faire d’Ethereum l’infrastructure de référence pour la tokenisation et la finance on-chain

Changez de plateforme en profitant des avantages OKX : jusqu’à 400 € en Bitcoin, 8 % de bonus sur vos dépôts et un VIP Pass.

Une nouvelle organisation pour attirer les institutionnels sur Ethereum

Ethereum Institutionalexplique vouloir combler un vide dans l’écosystème. Si Ethereum est souvent présenté comme une infrastructure neutre, cette neutralité s’accompagne d’un manque de représentation auprès des grandes institutions.

Les fondateurs estiment que les banques, les gestionnaires d’actifs ou les infrastructures de marché ont besoin d’un interlocuteur capable de leur fournir des informations claires, impartiales et indépendantes lorsqu’ils évaluent leurs choix technologiques. L’organisation entend ainsi accompagner les acteurs institutionnels tout au long de leurs réflexions stratégiques.

Son action s’articulera autour de cinq grands axes : le dialogue avec les institutions, la production d’analyses sur leurs besoins, la promotion du réseau et de son écosystème, l’identification des attentes du marché ainsi que l’organisation d’événements destinés à rapprocher les différents acteurs.

Ethereum Institutional présente ses objectifs et son organisation sur les réseaux sociaux – Source : Compte X

Un projet soutenu par des acteurs de taille

L’organisation est portée par l’équipe qui avait auparavant développé les relations avec les entreprises au sein de la Fondation Ethereum. Selon ses fondateurs, cette expérience leur a permis de travailler avec des centaines d’institutions, parmi lesquelles des banques, des dépositaires, des gestionnaires d’actifs et des infrastructures de marché.

Enfin, le projet est lancé avec le soutien financier de BitMine, SharpLink et de Joseph Lubin, cofondateur d’Ethereum, qui figurent parmi ses premiers bailleurs de fonds. L’organisation indique également qu’une coalition plus large de partenaires institutionnels et de contributeurs sera dévoilée prochainement.

Pour ses promoteurs, le moment est particulièrement stratégique. Les grandes institutions prennent actuellement des décisions qui pourraient façonner l’infrastructure de la tokenisation, des stablecoins et de la finance on-chain pour les années à venir. Ethereum Institutional espère ainsi convaincre ces acteurs de faire du réseau la couche de base privilégiée de cette nouvelle finance numérique.

La réglementation évolue, et de nombreux utilisateurs cherchent désormais une nouvelle plateforme pour poursuivre leurs activités crypto dans de bonnes conditions. Avec OKX, profitez d’une offre dédiée aux lecteurs du Journal du Coin : jusqu’à 400 € en Bitcoin, 8 % de bonus sur vos dépôts et un VIP Pass.

À Wall Street, l’ère de la montée massive des cryptos au sein des institutions subit son premier véritable examen réglementaire et financier. Après plusieurs mois d'euphorie continue, les véhicules d'investissement les plus suivis de la finance traditionnelle subissent un coup d'arrêt historique, inversant les équilibres de court terme sur le marché crypto. Les ETF Bitcoin au comptant (spot) des États-Unis, autrefois moteurs du rallye, subissent désormais de plein fouet les arbitrages d’acteurs institutionnels nettement plus frileux. Cette tendance à la baisse marque une rupture majeure, tant par les montants astronomiques retirés, que par la vitesse à laquelle s'est inversé le sentiment de marché.

Visa et Mastercard dans un classement crypto. Nous arrivons au troisième volet de notre décryptage du Fortune Crypto 100 2026, après le CeFi et la TradFi. La catégorie Fintech est peut-être celle qui a le plus d’impact concret sur l’adoption de masse, et pourtant elle est souvent la moins spectaculaire à raconter. Ce sont les applis que des centaines de millions de personnes utilisent chaque jour pour gérer leur argent, qui ont glissé la crypto dans leur interface sans trop faire de bruit.

La définition de Fortune est claire : entreprises de technologie financière, y compris les réseaux de paiement, qui intègrent des fonctionnalités crypto dans leurs produits. En résumé, les acteurs qui rendent la crypto accessible sans que vous ayez besoin de comprendre ce qu’est une clé privée.

Dans cette série, nous décryptons le Fortune Crypto 100 2026, le tout premier classement des cent acteurs les plus influents de la blockchain selon le magazine américain. Fortune a établi ce classement en croisant des données on-chain, des critères de solidité financière, de conformité réglementaire et d’impact médiatique. À travers dix volets thématiques, nous analysons qui sont vraiment les acteurs qui pèsent dans l’écosystème selon cette grille de lecture. Voici le troisième, consacré à la Fintech.

Offre exclusive JDC : jusqu'au 30 juin 2026, ouvrez votre compte Finst et recevez 50 € en Bitcoin !

Robinhood en tête, la revanche d’une appli décriée

Robinhood prend la première place, et c’est un choix qui dit beaucoup sur l’état du marché. L’appli qui avait démocratisé le trading d’actions aux États-Unis a fait de la crypto un pilier de sa croissance : staking, portefeuille non-custodial, listing étendu de tokens. Sa base d’utilisateurs, jeune et mobile-first, en fait un vecteur d’adoption retail sans équivalent.

Stripe (2e) représente l’autre face du spectre : une infrastructure B2B invisible pour l’utilisateur final, mais présente derrière des dizaines de services de paiement. Sa réintégration du support crypto, notamment via les stablecoins, lui donne un poids considérable dans l’économie en ligne.

Le duo Visa (3e) et Mastercard (5e) ne résiste pas à la crypto : les deux réseaux l’ont absorbée. Programmes de cartes crypto, partenariats avec des wallets, règlement en stablecoin.

Offre exclusive JDC : jusqu'au 30 juin 2026, ouvrez votre compte Finst et recevez 50 € en Bitcoin !

PayPal, Revolut, Block : les habitués de nos smartphones

PayPal (4e) avait été pionnier dès 2020 en intégrant l’achat de Bitcoin directement dans son appli. Son stablecoin PYUSD, lancé en 2023, lui donne une longueur supplémentaire dans la course aux paiements numériques.

Revolut (8e) mérite une attention particulière pour le public européen : l’appli britannique, forte d’environ 45 millions d’utilisateurs en Europe, propose une offre crypto très étoffée à des gens qui ne se définiraient jamais comme des « crypto-enthousiastes ». C’est exactement là que se joue l’adoption de masse.

Figure (6e), eToro (7e), Block (9e, l’ex-Square de Jack Dorsey) et SoFi (10e) complètent un top 10 qui ressemble moins à une liste de startups crypto qu’au Who’s Who de la finance numérique grand public.

La force et la limite de cette approche

La Fintech est la catégorie qui touche le plus grand nombre. Mais elle crée aussi une adoption sans compréhension : des millions de personnes détiennent de la crypto via ces interfaces sans vraiment savoir ce qu’elles possèdent ni comment ça fonctionne sous le capot. C’est un confort d’accès qui a un prix en termes d’autonomie.

Le quatrième volet plonge dans les eaux plus profondes. On va parler DeFi, finance décentralisée, avec une surprise de taille en tête de classement : pas Uniswap, pas Aave, mais Hyperliquid.

Tradez plus de 300 cryptomonnaies en toute confiance grâce à une plateforme régulée, transparente et aux frais imbattables en France.

Un été à 50 000 dollars ? Le cours du Bitcoin a repris des couleurs ces derniers jours, grimpant jusqu’à 66 000 dollars dans un contexte d’apaisement des tensions géopolitiques au Moyen-Orient. Mais pour les analystes de Wintermute, cette remontée ne signe pas le retour du marché haussier. Les flux liés aux ETF, aux stablecoins et aux DAT (Digital Asset Treasuries, trésoreries d’entreprises dédiées aux actifs numériques) n’envoient aucun signal franc de retournement. Résultat possible : un Bitcoin coincé dans une fourchette étroite, voire un repli vers les 50 000 dollars.

Points clés

Le Bitcoin est remonté de 64 000 à près de 70 000 dollars, mais Wintermute n’y voit pas le retour du marché haussier

Les flux liés aux ETF, stablecoins et DAT ne montrent aucun signal franc de retournement

La faible liquidité estivale pourrait accentuer la volatilité du marché

Un repli vers la zone des 50 000 dollars reste possible si les conditions se dégradent

Offre exclusive JDC : jusqu'au 30 juin 2026, ouvrez votre compte Finst et recevez 50 € en Bitcoin !

Le rebond récent a redonné de l’espoir à beaucoup d’investisseurs. Wintermute, lui, garde la tête froide. Pour la firme de market making, les flux liés aux ETF et aux stablecoins restent les indicateurs à scruter en priorité pour lire la direction du marché. Et ces flux ne montrent toujours pas de reprise durable. Sans une hausse nette de ces entrées de capitaux, le Bitcoin risque de tourner en rond dans une bande de prix resserrée.

La liquidité estivale, traditionnellement plus faible, complique encore plus l’équation. Moins de volume, c’est souvent plus de volatilité, avec des mouvements brusques sur des ordres modestes. De quoi inciter les traders à éviter les paris hâtifs portés par l’optimisme du moment.

Bitcoin : Les signaux à surveiller

Le déclic, selon Wintermute, viendra du retour des flux positifs vers les ETF et les stablecoins. Ces produits font office de baromètre pour la confiance des investisseurs institutionnels. Si les souscriptions repartent à la hausse, alors le scénario haussier reprendra de la consistance.

D’ici là, le Bitcoin pourrait osciller entre 60 000 et 70 000 dollars, avec un retour vers les 50 000 dollars en cas de dégradation des conditions de marché. Un support psychologique que les acheteurs voudront défendre.

Bitcoin : Quand les institutionnels jouent à la roulette russe

Comprenons bien. Cette analyse est une parmi tant d’autres. Quand la volatilité s’installe et que les flux se font hésitants, les grandes institutions sortent leurs modèles et leurs scénarios. Et force est de constater que les prévisions divergent parfois de manière spectaculaire.

Derrière les sarcasmes faciles sur les « prédictions à géométrie variable », il faut rappeler que la plupart de ces analyses reposent sur des travaux sérieux : suivi des flux ETF, métriques on-chain, modèles de positionnement, pricing des options ou encore études macroéconomiques. Même un maximaliste qui sourit devant une cible à 50 000 dollars ou à 180 000 dollars doit reconnaître que ces chiffrages ne sortent pas d’un chapeau, mais d’hypothèses documentées sur les entrées de capitaux, la liquidité et le comportement des investisseurs institutionnels.

Certains strategistes évoquent également un scénario de normalisation plus large, où Bitcoin pourrait revenir tester des supports plus bas si les sorties des ETF se prolongeaient ou si l’environnement macro se durcissait à nouveau. Ces analyses insistent sur le même point que Wintermute : sans reprise nette et durable des flux vers les ETF et les stablecoins, le marché reste vulnérable à un range étriqué ou à un nouveau mouvement correctif.

Les bullish du bitcoin

À l’inverse, d’autres institutions maintiennent des perspectives nettement plus optimistes pour la fin de l’année 2026. Des établissements comme Citi ou Bitcoin Suisse continuent de projeter des objectifs bien supérieurs, parfois entre 140 000 et 180 000 dollars, en misant sur une reprise des allocations institutionnelles, une expansion des Digital Asset Treasuries et un retour progressif de la liquidité macroéconomique.

Des acteurs comme Bitwise ou certains fonds spécialisés voient même de nouveaux plus hauts historiques se dessiner une fois que les flux redeviendront structurellement positifs. Ces prévisions reposent, elles aussi, sur des données : historique des cycles d’adoption, croissance attendue des stablecoins à l’échelle mondiale et conviction que la phase actuelle n’est qu’une consolidation dans un marché haussier plus large.

Cette dispersion des scénarios n’est pas nouvelle en période de volatilité élevée. Elle reflète simplement la difficulté d’anticiper le comportement collectif des investisseurs quand les signaux de flux restent mixtes. Les uns misent sur la fragilité persistante des entrées de capitaux, les autres sur la résilience structurelle de l’adoption institutionnelle. Entre les deux, le marché avance au rythme des données concrètes plutôt que des narratifs.

Wintermute appelle donc à la patience plutôt qu’à l’euphorie. Tant que les ETF et les stablecoins n’enregistrent pas d’entrées soutenues, ce rebond restera fragile. Pour qui sait lire les flux, l’été promet quelques arbitrages à fort enjeu.

Tradez plus de 300 cryptomonnaies en toute confiance grâce à une plateforme régulée, transparente et aux frais imbattables en France.

Bitmine ne lève plus le pied. Malgré une annonce de temporisation/modération début mai, il semblerait que Bitmine Immersion Technologies (action BMNR) continue au final d’accumuler des ethers d’Ethereum (ETH) à un rythme effréné. La société dirigée par Thomas « Tom » Lee vient en effet d’ajouter pour plus de 200 millions de dollars de la cryptomonnaie dans ses réserves de trésorerie, se rapprochant un peu plus de son objectif de détenir 5% de tous les ETH en circulation.

Les points clés de cet article :

Bitmine a récemment acquis près de 127 000 ETH supplémentaires, portant ses réserves totales à 5,54 millions d’ETH.

La société détient désormais 4,59 % de l’offre totale d’Ethereum, se rapprochant de son objectif d’atteindre 5 %.

Bitmine dépasse les 5,5 millions d’ETH pour sa trésorerie d’entreprise

Dans un communiqué de presse paru ce 8 juin 2026, on apprend que Bitmine a acheté précisément 126 971 ETH lors de la semaine passée, pour un peu plus de 200 millions de dollars. Cela porte ses réserves à un impressionnant total de 5,54 millions d’ethers.

Avec ce dernier achat, Bitmine détient désormais 4,59% de l’offre totale d’Ethereum, et se rapproche de son objectif « Alchemy of 5% » : accumuler 5% de l’ensemble des ethers en circulation. Il ne lui reste qu’environ 490 000 ETH à acquérir pour franchir ce cap.

« Au cours de la semaine dernière, nous avons acquis 126 971 ETH. Nous avons intensifié nos achats, car nous estimons que ce recul des cours de l’ETH ne reflète pas le renforcement des fondamentaux d’Ethereum. Cela n’a rien de surprenant, étant donné que nous en sommes aux prémices du « printemps des cryptomonnaies (« crypto spring »). (…) Bitmine devrait atteindre l’Alchemy of 5% courant 2026.

Thomas « Tom » Lee, président de Bitmine.

Offre exclusive JDC : jusqu'au 30 juin 2026, ouvrez votre compte Finst et recevez 50 € en Bitcoin !

Une stratégie de staking agressive qui génère déjà 230 millions $ par an

Malgré une chute de 30% environ du prix de l’ETH depuis les sommets d’avril/début mai, Bitmine voit donc dans ce repli une opportunité d’achat plutôt qu’un signal d’alarme. Il faut dire que l’accumulation n’est qu’une partie de l’équation de Bitmine. La société de trésorerie crypto mise aussi massivement sur le staking pour générer des revenus récurrents.

Bitmine a ainsi actuellement 4,7 millions d’ETH mis en jeu, soit environ 85% de ses avoirs totaux en ethers. Les revenus annuels liés aux récompenses staking sont désormais « estimés à 230 millions de dollars » selon Tom Lee.

Pour aller plus loin, Bitmine prévoit de basculer la totalité de ses avoirs sur sa propre plateforme de staking, MAVAN, et auprès de partenaires. L’acronyme MAVAN, pour Made in America Validator Network, désigne un réseau de validateurs initialement conçu pour gérer la trésorerie interne de la société. Les revenus de staking annuels devraient atteindre les 270 millions de dollars une fois tous les ETH mis en jeu.

Avec 9,6 milliards de dollars d’actifs en cryptomonnaies (dont 204 bitcoins (BTC) en plus des ethers) et en cash, Bitmine s’impose donc comme un acteur de premier plan sur le marché crypto, et est de loin le plus gros détenteur pour Ethereum. Pour Tom Lee et sa société, chaque dollar perdu par l’ETH semble une occasion supplémentaire d’agrandir leur crypto-trésor, déjà colossal. La question n’est plus de savoir « si » Bitmine atteindra les 5% de tous les ethers en circulation, mais plutôt « quand ».

Tradez plus de 300 cryptomonnaies en toute confiance grâce à une plateforme régulée, transparente et aux frais imbattables en France.

Pendant que certains croque-morts du marché crypto préparaient déjà le cercueil blockchain, Polygon sort le mode « turbo low-latency ». Visa regarde désormais le moteur chauffer derrière la vitre, alors que le token POL continue pourtant de boiter comme un vieux taxi cyberpunk rincé après une nuit sous néons.

Près de 35 millions de XRP ont quitté les plateformes d’échange en l’espace de 24 heures. Ce mouvement, parmi les plus marqués de l’année, intervient dans un contexte de tension technique et de regain de l’intérêt institutionnel. Historiquement, ce type de flux s’observe à des moments charnières du marché. Entre contraction de l’offre disponible et pression acheteuse en progression, le XRP pourrait entrer dans une phase décisive.

Le marché crypto donne des signaux contradictoires. Alors que le sentiment reste hésitant, les institutions renforcent leur exposition au Bitcoin et au XRP. Ce mouvement discret contraste avec la prudence des investisseurs particuliers. Dans le même temps, les banques s’opposent à cette progression, révélant une tension croissante entre finance traditionnelle et cryptos.

Retour au vert pour les fonds crypto. Après un mois de mars 2026 timidement positif, ce mois d’avril est pour l’instant nettement plus marqué dans le sens des entrées de capitaux pour les divers produits et fonds négociés en bourse (ETP et ETF) de Bitcoin et des cryptomonnaies. À l’exception notable du XRP de Ripple, qui malgré la récente hausse de son cours n’a pas vu de succès dans ces différents fonds.

Les points clés de cet article :

Les fonds crypto ont connu de fortes entrées de capitaux la semaine dernière, marquant dans l’ensemble un retour durable des investissements.

Les ETP et ETF de Bitcoin et Ethereum ont dominé les flux entrants, tandis que ceux du XRP ont enregistré des sorties significatives malgré une hausse des cours de la crypto de Ripple.

Cette 3e semaine d’entrées amène les ETP et ETF crypto à 155 milliards $ d’AuM

Le dernier rapport hebdomadaire de CoinShares sur les flux des fonds de cryptomonnaies vient d’être publié ce lundi 20 avril 2026, et il montre une nouvelle fois un net retour aux investissements dans ces produits financiers.

En effet, pour la 3e semaine consécutive, ces ETP et ETF consacrés aux actifs numériques sont dans le vert des entrées, avec au total +1,4 milliard de dollars de flux positifs nets sur la seule semaine du 13 avril. C’est leur meilleur depuis le mois de janvier dernier.

Avec cette dernière hausse, la valeur totale des actifs sous gestion (AuM) de ces véhicules d’investissement, très appréciés des institutionnels, approche désormais des 155 milliards de dollars.

Troisième semaine de suite de flux positifs pour les ETP et ETF crypto. – Source : researchblog.coinshares.com

Pendant tout le mois d'avril 2026, ouvrez votre compte et tradez 50€ de métaux précieux pour toucher 15€ d'argent (silver) en bonus !

Bitcoin et Ethereum en tête des entrées, alors que XRP enregistre des sorties

Dans le détail, et toujours selon les données compilées de CoinShares, on retrouve sans surprise les fonds des deux crypto-actifs les plus valorisés du marché, à savoir Bitcoin (BTC) et Ethereum (ETH), qui mènent ces flux entrants de capitaux.

Les divers ETF et ETP du roi des cryptos ont ainsi enregistrés plus de +1,1 milliard de dollars d’entrées nettes, tandis que ceux du prince des altcoins ont réussi à capter +328 millions de dollars nets de nouveaux investissements.

La contre-performance de cette semaine nous vient cette fois du XRP de Ripple qui, malgré les +7% de hausse sur ses cours en une semaine, n’a paradoxalement pas eu de succès du côté de ses fonds d’investissement. Ils ont en effet enregistré -56,2 millions de dollars de sorties nettes la semaine dernière, ce qui a plombé les précédentes entrées de ce mois d’avril (+19 millions de dollars avant la semaine du 13 avril).

Les fonds sur Bitcoin et Ethereum dominent toujours les entrées. – Source : researchblog.coinshares.com

Pendant tout le mois d'avril 2026, ouvrez votre compte et tradez 50€ de métaux précieux pour toucher 15€ d'argent (silver) en bonus ! Grâce à Bitpanda, vous pouvez investir sereinement dans les cryptos comme dans les actions ou même sur les ETF, en bénéficiant de la sécurité d'une plateforme dont les services fournis par des entités réglementées.

La valeur de la monnaie est une question qui a fait couler beaucoup d'encre et qui, à l'heure de la numérisation générale, est devenue centrale. Alors que l'argent perd peu à peu sa forme physique, il est légitime de se demander si nous ne sommes pas en train de faire fausse route, en faisant de la monnaie une chose purement fiduciaire. N'a-t-on pas bâti un château de cartes en abandonnant toute référence à l'or en 1971 ? N'est-on pas en train de construire sur du sable en payant de plus en plus de façon dématérialisée ?

Un élément de réponse est fourni par la théorie du désir mimétique, qui a été formulée par le philosophe français René Girard au début des années 1960. Cette théorie, qui fait jouer à l'imitation un rôle central dans le mécanisme du désir, a ensuite été appliquée à l'économie et donc à la monnaie. En outre, elle permet d'expliquer l'existence de cet objet étrange qu'est Bitcoin, lequel vient remettre en question les grandes théories de l'origine de la valeur de la monnaie. C'est pourquoi nous nous y intéressons dans cet article.

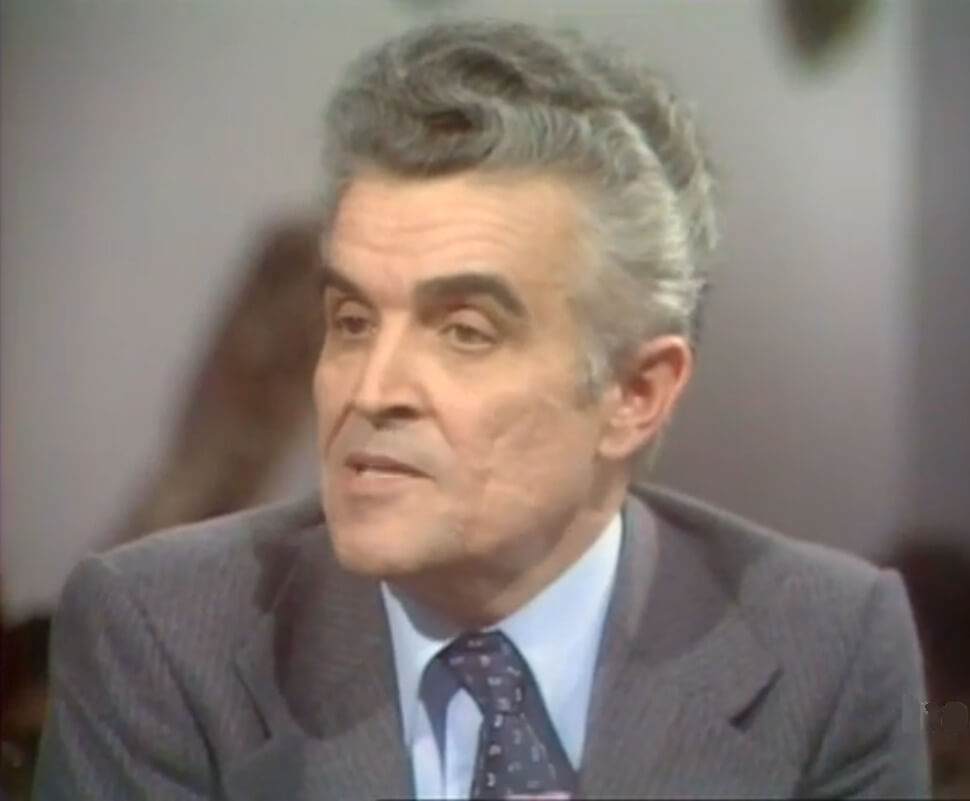

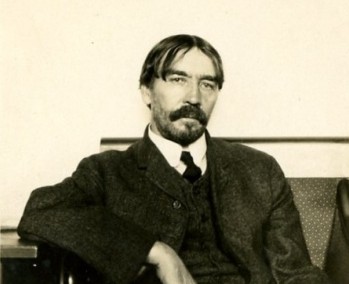

La théorie du désir mimétique postule que le désir humain, loin d'être une émanation autonome, est entièrement issu de l'imitation. Elle a été élaborée par le philosophe français René Girard, auteur de renom devenu membre de l'Académie française à la fin de sa vie. Ce dernier a fait toute sa carrière aux États-Unis, où il a enseigné la littérature comparée dans plusieurs universités (Johns-Hopkins, Buffalo, Stanford). Il a développé sa thèse centrale du désir et du sacrifice dans les années 60 et 70 au sein de trois ouvrages fondateurs : Mensonge romantique et Vérité romanesque, publié en 1961, où il décrivait ce qu'il appellerait plus tard le désir mimétique ; La Violence et le Sacré, publié en 1972, où il avançait que le sacrifice humain constituait un mécanisme régulateur dans les sociétés archaïques ; et Des choses cachées depuis la fondation du monde, publié en 1978, où il soutenait que la révélation chrétienne avait permis de mettre au jour ce mécanisme et de s'en défaire partiellement. C'est grâce à ce dernier livre que Girard s'est fait connaitre auprès du grand public, passant notamment cette année-là dans l'émission de télévision Apostrophes animée par Bernard Pivot.

René Girard dans l'émission Apostrophes en juin 1978 (source : INA)

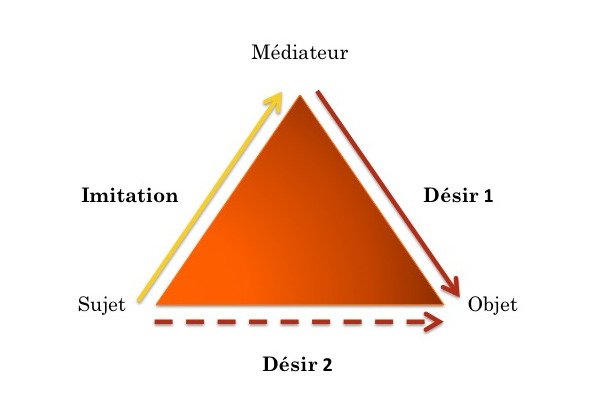

La théorie du désir mimétique, ou plutôt du « mimétisme du désir », est exposée dans le livre Mensonge romantique et vérité romanesque. Dans ce livre, Girard réalise une exégèse comparée de différentes grandes œuvres littéraires1 pour montrer que le désir n'est pas « spontané » ou autonome comme le présupposait le mouvement romantique (c'est le « mensonge romantique » du titre), mais « métaphysique » ou mimétique comme le dévoilent les grands romanciers (d'où le fait qu'il parle de « vérité romanesque »). Pour lui, le désir n'est pas « linéaire », dans le sens où le sujet désirerait l'objet sans ingérence extérieure, mais « triangulaire » : le sujet désire un objet parce qu'il perçoit le désir d'un autre pour cet objet. « À l’origine d’un désir il y a toujours, dit-il, le spectacle d’un autre désir, réel ou illusoire. » Les disputes d'enfants autour d'un jouet, les situations de triangle amoureux ou encore le phénomène du snobisme, en sont les manifestations les plus visibles.

À l'exception des « besoins » fondamentaux qui sont purement instinctifs, le désir de l'homme est strictement soumis à cette loi : « Seul le désir de l'Autre peut engendrer le désir. » Le désir dépend donc d'un modèle, que Girard appelle un « médiateur ». On désire « selon l'Autre » et non « selon Soi ».

Le désir triangulaire selon René Girard (source : ggpphilo)

La seule distinction caractéristique que l'on puisse établir est la proximité « spirituelle » du médiateur : cette distinction « ne porte pas sur l'essence du désir mais sur la distance entre médiateur et sujet désirant ». Il y a d'abord ce que Girard appelle la médiation externe : le modèle-médiateur est suffisamment éloigné du sujet pour que le désir du second n'influence pas celui du premier. C'est typiquement ce qui se passe dans la relation entre un père et son fils : puisque l'enfant apprend par imitation, il copie le désir de ses parents sans pour autant interférer dans leur propre désir, du moins la plupart du temps. On peut aussi penser au cas où une personne admire quelqu'un appartenant à un milieu social complètement différent, avec lequel elle n'interagira jamais. Un dernier exemple est celui que Girard cite dans son livre : Don Quichotte, qui a pris pour modèle Amadis de Gaule, personnage d'un roman de chevalerie publié un siècle auparavant. Cette médiation éloignée est généralement saine pour l'individu, car elle n'engendre pas de rivalité.

En revanche, il existe aussi ce que Girard nomme la médiation interne, et qui s'avère bien plus délicate. Il s'agit d'une situation où les deux personnes interagissent sur le même plan socialement parlant, si bien que leurs désirs s'influencent l'un l'autre. Dans ce cas, le médiateur devient lui aussi sujet désirant en copiant le désir du sujet initial. Cette situation crée une rivalité entre les deux personnes pour l'objet convoité, ce qui peut occasionner des passions communes comme l'envie, la jalousie ou la haine. Le ressentiment nietzschéen tel que présenté en 1912 par Max Scheler dans L'Homme du ressentiment (dont Girard s'inspire beaucoup) est également de cet acabit.

Comme par résonance, le désir est renforcé par la proximité entre les deux personnes : « Le désir se fait donc toujours plus intense à mesure que le médiateur se rapproche du sujet désirant. » Et plus la distance est faible, plus ce phénomène s'emballe, ce qui peut conduire à un conflit. Par exemple, la rivalité fraternelle au sein de la famille peut donner lieu à des violences, voire au meurtre comme l'illustre l'épisode d'Abel et Caïn dans la Genèse.

Titien, Caïn et Abel, 1542–1544 (source : Wikimedia)

La nature mimétique du désir a de nombreuses conséquences sur le comportement humain, que René Girard s'est évertué à explorer tout au long de sa carrière. L'aspect qui nous intéresse ici est son application aux biens économiques et au fondement de la valeur.

L'effet Veblen

On présente parfois l'économie comme la science qui étudie la gestion de la rareté2. Sans cette insuffisance, sans cette « avarice de la nature », il n'y aurait pas besoin de s'interroger sur la production et l'échange des biens, car ces derniers seraient tous disponibles à profusion. La notion de rareté est ainsi indissociable de la discipline économique.

Plus encore, l'économie traite en particulier des biens qui sont dits « rivaux », c'est-à-dire qui ne peuvent pas être dupliqués, et dont la consommation déprécie donc l'utilité apportée aux autres personnes. Les produits physiques en sont les exemples les plus parlants : la consommation d'une baguette de pain va diminuer l'utilité globale des baguettes de pain (il y en aura une de moins). À l'inverse, la télévision hertzienne ou un fichier numérique dont le contenu appartient au domaine public ne constituent pas des biens rivaux. Cette propriété de rivalité économique peut s'accompagner d'une rivalité comportementale dans le cas où plusieurs acteurs convoitent la chose en question. C'est dans cette situation que le mécanisme du désir mimétique est le plus visible.

À la fin du XIXe siècle, l'économiste et sociologue américain Thorstein Veblen, darwiniste et technocrate, a étudié la « rivalité pécuniaire » (pecuniary emulation) qui existait au sein de la société de son temps, et les effets qu'elle avait sur les comportement des gens3. En 1899, dans un ouvrage intitulé The Theory of the Leisure Class (qui serait traduit en français en 1970 sous le nom Théorie de la classe de loisir), il exposait les concepts de « loisir ostentatoire » et de « consommation ostentatoire », qui pouvaient s'observer dans les familles les plus aisées. Il remarquait que l'élite de son temps avait tendance à privilégier les loisirs les moins productifs économiquement, afin de démontrer sa supériorité par rapport au reste de la société : le « fait de s'abstenir ostensiblement de travailler » était « le signe conventionnel d'une réussite financière supérieure et l'indicateur usuel d'une bonne réputation ». De même, cette élite cherchait à consommer les biens les plus chers ou les plus inaccessibles — les biens de luxe — afin de se démarquer des classes inférieures : « La consommation de ces biens de meilleure qualité étant une preuve de richesse, elle revêt un caractère honorifique. » Cette pratique dérivait directement de l'origine prédatrice de la noblesse, qui tirait sa richesse et son prestige de l'activité guerrière, et pour qui l'activité « industrielle » était rabaissante.

Ces effets sont très visibles dans les sociétés de castes persistantes, comme en Inde. Mais cela ne signifie pas qu'ils disparaissent à mesure que l'« égalitarisme » progresse : ils se diffusent dans toute la société, une classe copiant celle du dessus, et ainsi de suite. On peut le voir avec le phénomène du snobisme qui, dans son sens originel, désigne l'imitation de la classe noble par la classe bourgeoise « parvenue », cette dernière lui enviant son prestige. Comme le fait remarquer Veblen : « Dans les sociétés modernes civilisées, les frontières entre les classes sociales sont devenues floues et éphémères, et partout où cela se produit, la norme de respectabilité imposée par la classe supérieure étend son influence coercitive, sans rencontrer d’obstacles notables, à travers toute la structure sociale jusqu'aux couches les plus basses. »

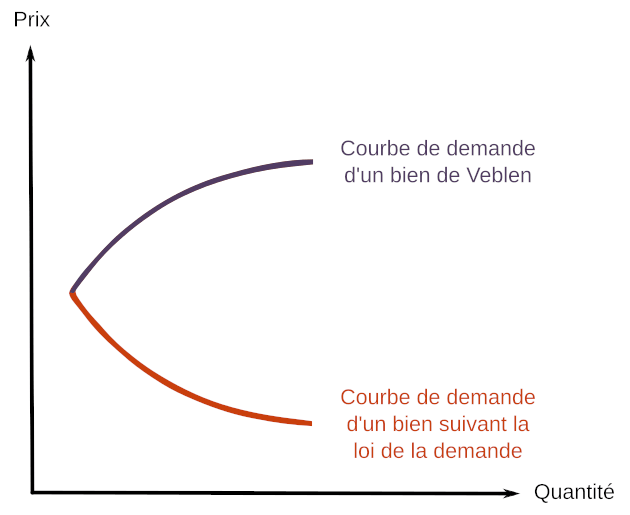

L'analyse de Thorstein Veblen est notamment connue grâce à l'effet économique à qui il a donné son nom, l'effet Veblen, selon lequel la consommation de certains biens (contrairement à celle des biens normaux) augmente avec leur prix. Selon cet effet, plus ces biens sont chers (et donc réservés à une élite), plus la demande est forte ; moins ils sont onéreux (et donc accessibles au commun des mortels), moins la demande est élevée. Cet effet concerne évidemment les produits de luxe dans leur ensemble (mis en avant par Veblen) : les vins fins, la haute gastronomie, l'argenterie, les vêtements de créateurs, les bijoux, les voitures de luxe, les œuvres d'art, etc. Il écrit :

« La satisfaction supérieure que l'on tire de l'utilisation et de la contemplation de produits coûteux et prétendument beaux est, en général, dans une large mesure, une satisfaction de notre sens du luxe déguisée sous le nom de beauté. Notre appréciation plus élevée de l'objet de qualité supérieure est une appréciation de son caractère prestigieux, bien plus souvent qu'une simple appréciation de sa beauté. »

Illustration de l'effet Veblen sur la demande (source : Wikimedia)

Cet effet Veblen, qui a été décliné en plusieurs variantes comme l'« effet de snobisme » (snob effect) ou l'« effet de mode » (bandwagon effect), est une conséquence directe du désir mimétique. Le mimétisme du désir fait que l'intérêt que nous portons à un bien dépend du désir qu'éprouvent nos modèles pour ce bien, d'où ce comportement à première vue étrange des consommateurs. René Girard lui-même faisait remarquer dans son premier livre que la notion de consommation ostentatoire de Veblen était « déjà triangulaire » ; lui n'a fait que généraliser cette analyse à toute la société, et à tous les domaines de la vie humaine.

Le désir mimétique explique en particulier le succès de la publicité, qui met bien souvent en scène une personne à laquelle nous voudrions ressembler, parce qu'elle présente des caractéristiques physiques que nous valorisons (comme un mannequin), ou bien parce qu'elle a des qualités morales que nous apprécions (comme une célébrité). Le placement de produit, qui s'est généralisé avec le développement des réseaux sociaux, accroit cet effet : la personne qui nous suivons — le médiateur — est plus proche et donc le désir est d'autant plus intense. Ainsi, dans une société où la médiation interne prend une place de plus en plus importante, la publicité devient omniprésente et indistincte des relations sociales normales.

La médiation interne généralisée a pour conséquence de générer de véritables vagues de désir, que nous connaissons dans le domaine financier sous le nom de bulles spéculatives. Une bulle est une situation où le prix d'un bien sur le marché devient anormalement élevé par rapport à son utilité « objective » ou « fondamentale », et augmente de façon exponentielle, jusqu'à un éventuel éclatement qui arrive si une telle utilité n'est pas apparue entretemps. L'éclatement de la bulle est d'autant plus violent que le spectacle des gens se détournant de l'objet annule le propre désir du spéculateur, qui se résout à vendre ce qu'il possède (n'ayant jamais eu l'intention de le consommer lui-même). Ce phénomène d'engouement peut porter sur une marchandise (la bulle de l'argent lors de l'hiver 1979–1980), une action (la bulle Internet en 1999–2000 qui portait sur les « valeurs technologiques »), ou des biens de collection comme les cartes Pokémon et les non-fungible tokens (qui se rappelle des cryptopunks ?)

On pourrait se dire que ces vagues de désir sont strictement mauvaises. En effet, de nombreuses personnes profitent de ce type de bulle pour faire de l'argent sur le dos de personnes prisonnières du désir des autres. Mais il est un domaine où la médiation interne contribue de façon bénéfique : c'est la monnaie, qui constitue un phénomène mimétique par nature.

La monnaie comme institution mimétique

De nombreuses personnes ont suivi le sillon de René Girard en reprenant sa théorie du désir mimétique au sein de diverses disciplines, aux États-Unis et ailleurs. Ç'a été le cas de l'économiste français André Orléan, marxiste revendiqué, promoteur de la théorie de la régulation dans les années 1970 et cofondateur du courant de l'« institutionnalisme monétaire » dans les années 1990. En 1982, il a utilisé le modèle girardien pour l'appliquer à la monnaie dans un livre intitulé La Violence de la monnaie, corédigé avec son confrère Michel Aglietta et préfacé par Jacques Attali. Il a poursuivi ses observations dans d'autres ouvrages, et en particulier dans L'Empire de la valeur, publié en 2011 à la suite de la crise financière mondiale.

André Orléan en 2017 (source : Emmanuel Robert-Espalieu pour L'Humanité)

Le propos d'André Orléan dans ce dernier livre est de remettre en cause la « séparation marchande » de l'école néoclassique (liée notamment à l'économiste Léon Walras), selon laquelle le consommateur « sait avec certitude ce qu'il veut » si bien que « les autres sont sans influence sur ses choix ». Il se réfère à Girard et à Veblen pour décréter que « l'individu ne sait pas ce qu'il veut » et « n'est pas maître de ses attirances ». Certes, les préférences économiques apparaissent souvent comme exogènes et fixes en raison de la médiation externe, situation où « le modèle est en surplomb et son désir est indépendant de celui du sujet » ; mais les situations de médiation interne compliquent considérablement les choses, engendrant les effets d'engouement et de répulsion que nous avons évoqués.

Au sujet de la monnaie, Orléan soutient qu'elle est le fait d'une « élection mimétique » et qu'elle est issue de la polarisation des désirs des acteurs d'une société. Empruntant la méthodologie de Carl Menger (On the Origin of Money, 1892), l'économiste français dresse ainsi une « genèse conceptuelle de la monnaie », où il décrit le mécanisme qui mène à l'apparition d'une seule monnaie au sein d'une communauté. Ce n'est pas une description historique (Orléan défend l'idée que c'est la monnaie qui fonde l'économie marchande et non l'inverse), mais elle permet néanmoins de saisir ce qui constitue la solidité (et l'éventuelle faiblesse) de l'institution monétaire.

Voici comment il la décrit : Dans une communauté hypothétique, l'appropriation privée des biens engendre un désir mimétique pour ces biens, et les biens les plus rares sont considérés comme particulièrement enviables (ceux qui se les approprient attisent l'avidité en tant qu'obstacles). Ces biens ne sont pas essentiellement désirés pour leur beauté ou pour leurs propriétés intrinsèques, mais parce qu'ils sont convoités par les autres. Une polarisation s'effectue ainsi en plusieurs endroits de la communauté autour de biens qui deviennent ainsi liquides, c'est-à-dire qu'ils sont demandés par un grand nombre de personnes dans l'échange. Ces biens liquides, prenant le rôle d'intermédiaires d'échange au fil du temps, en viennent à se faire concurrence à mesure que la communauté devient une société marchande. Il s'ensuit une période de conflit où chaque groupe essaie de faire accepter son intermédiaire d'échange à l'autre. Une monnaie émerge vainqueure et les autres intermédiaires d'échange sont abandonnés.

Cette genèse conceptuelle permet de se représenter que l'institution monétaire est profondément mimétique. On veut de la monnaie parce que les autres en veulent, même s'il elle constitue initialement un bien comme un autre. La « prime monétaire4 » du bien en question, qui grandit à mesure qu'il est adopté comme monnaie, est la manifestation de cet aspect mimétique. Il s'agit ainsi, en quelque sorte, d'une bulle spéculative qui s'est institutionnalisée.

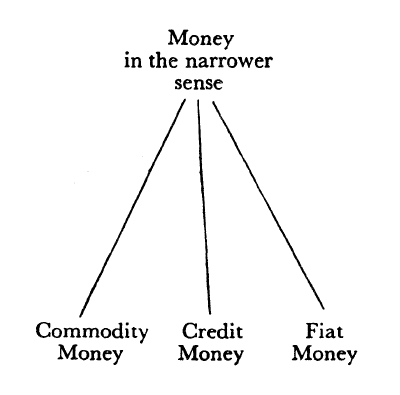

D'après André Orléan, la monnaie est une « unité de compte élue par un collectif », collectif qu'il appelle la « communauté de paiement », dont la valeur repose sur la confiance que lui portent les participants. Cette façon de voir les choses est ce qu'il nomme l'approche institutionnaliste de la monnaie, qu'on peut résumer par la phrase « ni marchandise, ni État, ni contrat, mais confiance ». Selon cette approche, la monnaie n'a pas besoin d'être une marchandise qui aurait une « valeur intrinsèque », à savoir une utilité objective, tel que le professent les partisans des métaux précieux et une partie de l'école autrichienne d'économie. Elle ne nécessite pas d'un soutien coercitif de l'État, tel que le soutiennent les chartalistes et la Modern Monetary Theory : le retour de l'or et de l'argent après l'épisode des assignats lors de la révolution française l'illustre. Elle n'a pas non plus à être du crédit ou de la dette, une conception exposée par Alfred Mitchell-Innes au début du XXe siècle.

Les trois types de « monnaie au sens strict » selon Ludwig von Mises, qui reflètent les trois grandes théories de l'origine de la valeur de la monnaie (source : Harold E. Batson dans The Theory of Money and Credit, 1953)

La fondation mimétique de la monnaie explique aussi sa chute violente, à savoir l'hyperinflation. En effet, l'hyperinflation n'est pas une lente destruction de valeur ; c'est un phénomène d'emballement, similaire à l'éclatement d'une bulle, qui ne se calme pas tant que la confiance n'est pas restaurée. Les gens se débarrassent de leur « monnaie » autant qu'ils le peuvent, se réfugiant vers d'autres objets monétaires en lesquels ils croient davantage. L'hyperinflation n'est plus la conséquence de l'impression monétaire démesurée ; mais la cause de celle-ci, les pouvoirs publics ayant du mal à ajuster la quantité de monnaie pour en maintenir la liquidité.

La menace de ce type de crise monétaire explique les politiques des États et des banques centrales. Il ne faut surtout pas que le grand public commence à douter de la valeur de la monnaie. D'où l'injonction qui existe à ne pas remettre en cause la solidité de la monnaie5.

Le bitcoin et la spéculation

L'émergence du bitcoin à partir de 2010 n'a pas manqué d'étonner les théoriciens de la monnaie. En effet, il n'avait aucune utilité objective hors de sa propension à servir d'intermédiaire d'échange, n'était imposé par aucune autorité politique et n'était pas lié à un autre bien par crédit ou adossement. Par conséquent, beaucoup de ces théoriciens lui ont dénié sa monétarité6, ou ont cherché à le faire rentrer de force dans leur classification7.

Cependant, le bitcoin était quelque chose de nouveau, un instrument reposant sur la confiance accordée à son réseau de commerçants (je l'ai qualifié de « monnaie fiduciaire distribuée » et de « monnaie réticulaire » dans L'Élégance de Bitcoin). En cela, il représentait une preuve concrète de la théorie d'André Orléan, ce que ce dernier n'a pas manqué de faire remarquer dans un article de 2019 intitulé « La communauté Bitcoin », où il écrivait : « La monnaie est avant tout un lien social, dont le fondement n'est pas dans l'État, mais dans la communauté de paiement, ce que confirme le bitcoin. »

La première monétisation du bitcoin a en particulier bénéficié de la spéculation financière qui, comme on l'a dit, a un caractère profondément mimétique. Beaucoup de gens s'en sont procuré parce qu'ils pensaient pouvoir le revendre plus haut à quelqu'un qui le valoriserait comme tel. Cette caractéristique, largement amplifiée par la fameuse limite des 21 millions, était pressentie par Satoshi Nakamoto, qui écrivait en 2009 :

« À mesure que le nombre d'utilisateurs croît, la valeur par pièce augmente. Cela est susceptible de créer une boucle de rétroaction positive : plus les utilisateurs sont nombreux, plus la valeur augmente, ce qui peut attirer davantage d'utilisateurs désireux de profiter de cette hausse. »

Cette « boucle de rétroaction positive » a créé un emballement qui s'est maintenu au fil des années, le taux de change contre le dollar étant passé de 0,001 $ en octobre 2009 à 126 000 $ en 2025. Comme le disait André Orléan en 2021, dans le documentaire René Girard, la vérité mimétique réalisé par KTO :

« Le bitcoin est entièrement un phénomène mimétique. Il est lié intégralement au fait que chacun pense que les autres vont accepter le bitcoin plus tard, et donc il est une pure croyance. J'y vois une espèce de preuve empirique de la puissance du mimétisme sur les marchés financiers. »

Ainsi, ceux qui le qualifient de « bulle spéculative » n'ont pas forcément tort : en tant que monnaie (ou pseudomonnaie si l'on veut être pointilleux), le bitcoin est nécessairement une sorte de « bulle », en ce que sa valeur excède largement son utilité objective non monétaire, qui est quasi nulle. Il possède une prime monétaire provenant du fait que les gens lui accordent leur confiance en l'acceptant dans l'échange.

En fait, la question est surtout de savoir si cette confiance accordée au bitcoin est stable et durable, ou si elle va s'effondrer brutalement, comme le sous-entendent ceux qui le dénigrent. Le bitcoin peut en effet « exploser », dans le sens où les grands acteurs financiers qui l'utilisent aujourd'hui comme actif de réserve peuvent s'en détourner du jour au lendemain, ne serait-ce pour des raisons légales. Dans ce cas, les « détenteurs du dimanche » en feraient de même, et seuls les partisans les plus convaincus de la cryptomonnaie resteraient, le prix du bitcoin ne représentant qu'une infime fraction de ce qu'il était auparavant.

Pour éviter (ou du moins atténuer) ce genre de catastrophe, il serait nécessaire de faire en sorte de changer la vision qu'ont les gens du bitcoin. Actuellement, il est largement considéré comme un actif spéculatif permettant de s'enrichir, une conception qui a été bonne pour l'amorçage du système, mais qui est depuis devenue son talon d'Achille. Il serait ainsi judicieux de restaurer un équilibre : par exemple en faisant en sorte qu'il soit également perçu comme un moyen d'échange résistant à la censure, un outil servant à effectuer des transactions sensibles. À l'heure où la monnaie officielle se numérise davantage par le biais de l'euro numérique et des stablecoins et où l'argent liquide physique disparait progressivement, il me semble crucial que cette vision d'un argent liquide électronique se propage.

Un tel changement du discours demande un long travail de communication. Mais il se produira au cours du temps, l'incroyable ascension du pouvoir d'achat du bitcoin devant s'arrêter un jour. En attendant, montrer l'exemple constitue une méthode efficace pour promouvoir la vision d'un argent liquide électronique : puisque le désir est mimétique, l'accepter et le dépenser dans notre vie de tous les jours donnera envie aux autres de faire de même. La pratique personnelle est après tout la meilleure manière de changer le monde.

Références et notes

René Girard, Mensonge romantique et Vérité romanesque (Librairie Arthème Fayard, 2010) Thorstein Veblen, The Theory of the Leisure Class: An Economic Study of Institutions (Oxford University Press, 2009) André Orléan, L'Empire de la valeur : Refonder l'économie (Éditions du Seuil, 2011)

Illustration : tirée du film The Double réalisé par en 2013 (via Metrograph).Texte : écrit intégralement sans LLM.

Parmi les grandes œuvres romanesques étudiées par Girard dans Mensonge romantique et vérité romanesque, on retrouve (entre autres) Don Quichotte de Miguel de Cervantès, Le Rouge et le Noir de Stendhal, Madame Bovary de Gustave Flaubert, La Recherche de Marcel Proust et Les Carnets du sous-sol de Fiodor Dostoïevski. ↩︎

« L'économie est la science qui étudie le comportement humain comme une relation entre des fins et des moyens rares pouvant avoir plusieurs utilisations. » — Lionel Robbins dans An Essay on the Nature and Significance of Economic Science, publié en 1932 chez Macmillan & Co, p. 15. ↩︎

Thorstein Veblen jugeait que la propension à la rivalité, à l'exception de l'instinct de préservation, représentait « le plus puissant, le plus constamment actif, le plus infatigable des moteurs de la vie économique » (voir op.cit., p. 75). ↩︎

La « prime monétaire » est l'appellation utilisée par les bitcoineurs pour désigner la différence entre le pouvoir d'achat de la monnaie et son utilité non monétaire. Voir Lyn Alden, Rupture monétaire (Konsensus Network, 2025), pp. 22–23. ↩︎

On peut penser à l'article 1er de la loi du 18 août 1836 réprimant les atteintes au crédit de la nation, qui punit jusqu'à deux ans de prison et 9 000 euros d'amende quiconque qui, « par des voies ou des moyens quelconques, aura sciemment répandu dans le public des faits faux ou des allégations mensongères de nature à ébranler directement ou indirectement sa confiance dans la solidité de la monnaie ». ↩︎

Pour Brett Scott, partisan de la MMT, le bitcoin n'est qu'un « jeton » servant au « commerce de compensation ». Voir Cloud Money (Vintage, 2023), pp. 208–210. ↩︎

Dans un article de 2014, Konrad S. Graf, partisan de l'école autrichienne, affirme que le bitcoin est une « monnaie-marchandise » (commodity money). Cette classification comme commodity, bien que discutable, a été reprise aux États-Unis par les agences de règlementation financière comme la CFTC et la SEC. ↩︎

La vitesse de circulation des stablecoins a doublé en deux ans. Loin d’être de simples jetons spéculatifs, ils remplacent désormais l’infrastructure bancaire mondiale. Décryptage d’une tendance de fond qui redéfinit la génération de rendement.

Le marché des stablecoins arrive à maturité. Selon la banque Standard Chartered, la « vélocité » globale de ces actifs – la fréquence à laquelle ils changent de main – a doublé au cours des deux dernières années.

Aujourd’hui, un dollar numérique est échangé en moyenne six fois par mois.

Cet article contient des liens d’affiliation vous permettant de soutenir le travail quotidien des équipes du Journal Du Coin.

Un marché à 2 000 milliards $ malgré tout

En économie, une circulation plus rapide signifie qu’il faut moins de monnaie pour soutenir le même volume d’échanges. La demande globale de nouveaux jetons aurait donc pu chuter.

Pourtant, Geoff Kendrick, responsable de la recherche crypto chez Standard Chartered, maintient ses prévisions. Il anticipe un marché à 2 000 milliards de dollars d’ici fin 2028.

« Si la vélocité reste constante, l’augmentation des transactions créera une demande pour davantage de stablecoins, mais si elle augmente, ce ne sera pas le cas »

L’analyste précise que cette accélération traduit un basculement vers de nouveaux cas d’usage. Des usages « additifs » qui ne cannibalisent pas l’épargne existante.

La fracture stratégique : USDC vs USDT

L’analyse on-chain révèle une division claire des rôles entre les deux géants du marché.

L’USDC pour la TradFi et l’IA : Le jeton de Circle porte l’essentiel de cette accélération. Depuis mi-2024, il remplace activement les rails bancaires traditionnels (TradFi).

Cette dynamique est dopée par les paiements autonomes liés à l’intelligence artificielle, notamment via le protocole x402 sur Solana et Base.

L’USDT pour l’épargne refuge : À l’inverse, la vélocité du Tether reste faible et stable. Il domine le segment de l’épargne dans les pays émergents, où il sert de bouclier monétaire local.

Le cabinet d’analyse Allium confirme cet ancrage dans l’économie réelle. Aujourd’hui, 84 % du volume de paiement en stablecoins s’effectue au niveau domestique ou intra-régional.

Comment capter la valeur de cette nouvelle infrastructure

L’explosion de ce marché pose une question simple. Comment l’investisseur particulier peut-il en tirer profit ?

La réponse ne se trouve plus dans le trading frénétique. Si les stablecoins deviennent l’infrastructure financière de demain, la stratégie la plus rationnelle consiste à agir comme la banque : fournir la liquidité.

Dans le système bancaire classique, les intermédiaires absorbent la majorité de la valeur. Dans la finance décentralisée (DeFi), ces « frictions » bureaucratiques disparaissent.

Larry Fink, PDG de BlackRock, le plus gros fonds d’investissement du monde le soulignait dans sa lettre adressée aux investisseurs :

« La finance décentralisée est une innovation extraordinaire. Elle rend les marchés plus rapides, moins coûteux et plus transparents. (…) La raison ? Les suppressions des frictions : juridiques, opérationnelles, bureaucratiques, permettant à davantage de personnes d’accéder à des rendements plus élevés. »

En prêtant vos stablecoins sur ces réseaux, vous captez directement les frais générés par cette vélocité record. C’est ce mécanisme qui permet de viser des rendements annuels à deux chiffres, en s’exposant uniquement au dollar.

Découvrez la DeFi et mettez votre épargne au travail

La Finance Décentralisée peut faire peur en raison de sa complexité. Et c’est pour répondre à cette problématique grandissante que nous avons créé le Club 25%.

Ce groupe rassemble aujourd’hui 150 investisseurs (cadres, dirigeants, retraités) avec un objectif simple : générer 15 à 25 % de rendement annuel sur stablecoins, en y consacrant quelques heures par trimestre.

Voici comment le club fonctionne concrètement :

Un portefeuille public de 100 000 $ : Géré en temps réel par Lucas (cofondateur du Journal du Coin), toutes les décisions d’investissement sont expliquées et documentées.

Des guides « clic par clic » : Les meilleures opportunités DeFi sont auditées et vulgarisées. Il suffit de suivre des tutoriels vidéo de 5 minutes pour placer ses fonds.

Une autonomie totale : Vous restez le seul maître de votre argent via votre propre portefeuille crypto (self-custody).

Des signes encourageants. Le cours de Bitcoin (BTC) a connu une volatilité importante au cours des dernières semaines, avec notamment un retour sous les 70 000 dollars hier, même si le roi des cryptos se bat pour repasser au-dessus de ce seuil en ce 20 mars 2026. Dans ce contexte tendu, certains indicateurs on-chain pourraient toutefois laisser entrevoir une évolution positive à venir. C’est en tout cas ce que viennent de détecter les analystes du gestionnaire de fonds VanEck au sujet des mineurs de BTC et des HODLers de longue date.

Les points clés de cet article :

Bitcoin connait une volatilité marquée, mais les HODLers de longue date ont réduit leurs ventes, indiquant une certaine confiance dans la reprise du marché.

Les mineurs de Bitcoin résistent à la pression vendeuse malgré la baisse de leur rentabilité, conservant leurs réserves dans l’attente d’une hausse des prix du BTC.

Bitcoin : les HODLers ont nettement réduit leurs ventes de BTC

Selon un tout récent rapport des analystes de VanEck, un indicateur des mouvements on-chain sur le réseau de Bitcoin mérite notre attention : le comportement des détenteurs à long terme de BTC, surnommés « HODLers ». Ces investisseurs, souvent considérés comme plus expérimentés, ont tendance à conserver leurs précieux crypto-actifs même en période de turbulences.

Selon les données analysées par VanEck, le volume des transferts de BTC détenus depuis plusieurs années a diminué, ce qui signifie que ces investisseurs sont moins susceptibles de vendre leurs bitcoins. Une tendance qui pourrait être interprétée comme un signe de confiance dans la reprise du marché des cryptomonnaies, ou du moins, dans celle de son chef de file.

« Les ventes effectuées par les détenteurs de longue date semblent ralentir, ce qui semble être un signe encourageant. (…) La baisse de l’activité de transfert au sein des [HODLers] signale généralement une diminution de la pression à la vente exercée par les acteurs expérimentés du marché. »

VanEck

Du 16 fevrier au 16 mars 2026, ouvrez votre compte et tradez 50€ de métaux précieux pour toucher 15€ d'argent (silver) en bonus !

Les mineurs de bitcoins résistent à la pression vendeuse

Du côté des mineurs de Bitcoin, la situation est également intéressante. Malgré une baisse de 11% des revenus totaux, les crypto-mineurs n’ont que très peu accentué leurs ventes de BTC. Les sorties vers les exchanges n’ont augmenté que de 1%, ce qui suggère que les mineurs préfèrent autant que possible conserver leurs réserves plutôt que de liquider massivement leurs avoirs.

Cette rétention de BTC par les mineurs est d’autant plus notable qu’ils font donc face à une rentabilité en baisse comme mentionné ci-dessus. Les crypto-mineurs semblent en effet jouer la carte de la patience, et tout comme les HODLers, ils misent sur une prochaine remontée des prix.

« Malgré cette détérioration de leur situation économique, les mineurs n’ont pas accru de manière significative la pression à la vente. Les sorties de fonds des mineurs vers les crypto-bourses n’ont augmenté que de 1% en termes de BTC, ce qui laisse penser que la plupart des opérateurs cherchent à préserver leurs réserves restantes plutôt que de liquider leurs avoirs de manière agressive. »

VanEck

Alors qu’il bataille désormais pour les 70 000 dollars, Bitcoin semble très doucement se remettre d’un bottom (point le plus bas d’un marché) proche des 60 000 dollars. Dans ce contexte, le comportement des HODLers de longue date et des crypto-mineurs sont des signaux positifs et encourageants pour la suite. Leur réticence à vendre leurs BTC montre une certaine confiance dans la résilience de l’actif et sa reprise haussière. Surtout que, de leur côté, les Bitcoin Treasury Companies, comme Strategy ou Strive, continuent d’acheter des bitcoins. Un point d’inflexion haussier semble de plus en plus clairement se dessiner.

Du 16 fevrier au 16 mars 2026, ouvrez votre compte et tradez 50€ de métaux précieux pour toucher 15€ d'argent (silver) en bonus ! Grâce à Bitpanda, vous pouvez investir sereinement dans les cryptos comme dans les actions ou même sur les ETF, en bénéficiant de la sécurité d'une plateforme dont les services fournis par des entités réglementées.

Saylor, un crypto-banquier central ? Depuis le début de 2026, Strategy (ex-MicroStrategy) semble intensifier encore plus ses achats de Bitcoin (BTC). Avec encore un méga-investissement de près de 1,6 milliard de dollars ce 16 mars, la société de Michael Saylor se rapproche de devenir une véritable « banque centrale de Bitcoin » selon les analystes de Bernstein.

Les points clés de cet article :

Michael Saylor et Strategy ont intensifié leurs achats de Bitcoin avec un investissement de 1,6 milliard de dollars, et possèdent désormais 3,6% de l’offre totale de BTC.

Les analystes de Bernstein considèrent Strategy comme une potentielle « banque centrale de Bitcoin », dans une dynamique institutionnelle qui pourrait faire grimper le prix du BTC à 150 000 dollars.

Strategy achète 22 337 BTC supplémentaires et possède désormais 3,6% de l’offre totale

C’est de nouveau Michael Saylor, le fondateur et président de Strategy qui a annoncé la nouvelle sur X ce lundi 16 mars 2026 : la société cotée au Nasdaq (action MSTR) a encore une fois acheté du Bitcoin en grande quantité. Cette fois, ce sont précisément 22 337 BTC qui ont été acquis pour 1,57 milliard de dollars ces derniers jours, soit un prix moyen de 70 194 dollars (contre environ 73 200 dollars le BTC au moment d’écrire ces lignes).

Strategy a désormais accumulé un total de 761 068bitcoins dans ses réserves de trésorerie. Soit l’équivalent de plus de 55,7 milliards de dollars, au cours actuel du chef de file des crypto-actifs. Mais ils ont été acquis à un prix moyen de 75 696 dollars, soit 57,61 milliards de dollars au total. La société de Michael Saylor est encore un moins-value latente d’environ -1,9 milliards de dollars sur son pari crypto.

Compte X @saylor

Configure ton plan DCA, maintiens-le actif pendant 3 mois consécutifs et gagne jusqu’à 50 € supplémentaires en BTC par mois !

Michael Saylor est-il en train de construire la future « Banque centrale de Bitcoin » ?

Avec désormais 3,6%de l’offre totale et limitée de 21 millions de BTC, Strategy est plus que jamais dans une position centrale au sein de la cryptosphère. Et comme le rapporte une récente note des analystes de Bernstein, cela pourrait faire de la société de Saylor une « banque centrale de dernier recours de Bitcoin ».

Ses achats agressifs et récurrents de BTC contribuent d’ailleurs déjà à maintenir une sorte de seuil de pression acheteuse sur le marché du précieux crypto-actifs. D’autant plus avec l’approbation des ETF Bitcoin au comptant depuis janvier 2024, avec une demande institutionnelle qui s’est alors fortement accélérée.

Selon les analystes de Bernstein, qui par ailleurs voyaient toujours le BTC à150 000 dollars cette année dans une précédente note, ces fonds négociés en bourse de BlackRock et autres émetteurs contrôlent désormais environ 6,1%de l’offre totale de bitcoins.

Entre les ETF BTC et Strategy, on se rapprocherait donc des 10% de tous les bitcoins déjà achetés par ces institutions. Surtout que, depuis le début 2026, l’entreprise de Michael Saylor semble avoir adopté un rythme d’achat accéléré, qui la met en bonne voie pour atteindre le million de bitcoins avant la fin de l’année. Entre les besoins des fonds BTC et les achats des Bitcoin Treasury Companies, le narratif d’une possible rupture de stock disponible de la précieuse cryptomonnaie pourrait donc refaire surface. Les 150 000 dollars par BTC anticipés par Bernstein pourraient alors être plus atteignables qu’on ne l’imagine aujourd’hui.

Bybit est une géant de la crypto parfaitement régulé en Europe. Une plateforme qui propose de très nombreuses crypto ainsi que de nombreux produits dérivés sécurisés. Configure ton plan DCA, maintiens-le actif pendant 3 mois consécutifs et gagne jusqu’à 50 € supplémentaires en BTC par mois !

L’ogre de Bitcoin. Depuis que Strategy (ex-MicroStrategy) a commencé à accumuler du Bitcoin comme actif de réserve en août 2020, elle n’a jamais cessé ses crypto-achats. La société cotée (action MSTR sur le Nasdaq) a ainsi entassé un trésor de 738 731 BTC désormais, et ne compte pas s’arrêter. L’entreprise de Michael Saylor pourrait même atteindre voire dépasser les très symboliques 1 million de bitcoins d’ici fin 2026, selon des calculs de CoinDesk.

Les points clés de cet article :

Strategy a déjà accumulé un trésor de 738 731 BTC, et semble bien partie pour dépasser le million de BTC d’ici fin 2026.

Son fondateur et président, Michael Saylor, considère Bitcoin comme une protection contre l’inflation et comme une réserve de valeur supérieure à l’or.

Une régularité d’achat sans faille qui pourrait mener Strategy au million de BTC

Selon des calculs effectués par CoinDesk, depuis que Strategy a commencé à acheter du Bitcoin, l’entreprise a acquis en moyenne10 700 BTC par mois, soit environ 128 000 BTC par an. Mais ce mouvement s’est fortement accéléré en cette année 2026, car la société a déjà acquis un total de 64 948 BTC en 2 mois et demi, dépassant largement son rythme moyen d’accumulation.

Strategy possédant actuellement 738 731 BTC (soit un trésor de plus de 54 milliards de dollars au moment d’écrire ces lignes), il lui manque donc encore à acheter 261 269 BTC d’ici la fin de l’année pour atteindre le symbolique million de Bitcoin, ce qui représenterait 4,76% de l’offre fixe et limité de 21 millions de BTC.

Il faudrait donc un rythme d’achat de 6 158 bitcoins par semaine pour que Strategy atteigne le million d’ici le 31 décembre 2026. Un bel objectif qui serait loin d’être impossible si l’entreprise de Michael Saylor arrivait à garder son rythme accéléré de ce début d’année.

Configure ton plan DCA, maintiens-le actif pendant 3 mois consécutifs et gagne jusqu’à 50 € supplémentaires en BTC par mois !

Pourquoi Michael Saylor et son entreprise misent tout sur Bitcoin ?

Selon le fondateur et président de Strategy, Michael Saylor, le roi des crypto-actifs est le meilleur moyen de protéger la trésorerie de l’entreprise contre l’inflation du dollar. Il considère également que Bitcoin est une réserve de valeur supérieure à l’or, grâce à sa rareté numérique et à sa résistance à la censure.

En accumulant des BTC, Strategy espère donc profiter de l’appréciation du prix de l’actif à long terme. Le groupe de Saylor espère même devenir la « plus grande banque Bitcoin du monde »dans un futur pas si lointain. Une sorte de pari « all-in », quitte ou double, où l’avenir de Strategy est désormais intimement lié au célèbre actif numérique.

Strategy se veut en tout cas comme un leader dans l’adoption institutionnelle de Bitcoin. En étant, de loin, la plus grande société cotée à détenir autant de BTC dans le monde, elle envoie un signal fort aux autres entreprises et investisseurs : Bitcoin est un actif légitime et stratégique. Il faut dire que l’optimisme de Michael Saylor pour le précieux crypto-actif est sans faille, puisqu’il voit le BTC atteindre le million de dollars, et même bien plus, dans l’avenir.

Bybit est une géant de la crypto parfaitement régulé en Europe. Une plateforme qui propose de très nombreuses crypto ainsi que de nombreux produits dérivés sécurisés. Configure ton plan DCA, maintiens-le actif pendant 3 mois consécutifs et gagne jusqu’à 50 € supplémentaires en BTC par mois !

Les analystes de Jefferies viennent de jeter un pavé dans la mare. L’adoption explosive des stablecoins n’est plus une simple tendance technologique : c’est une menace systémique absolue pour la rentabilité des banques traditionnelles. Alors que l’épargne classique se fait dévorer par l’inflation réelle, les capitaux fuient massivement vers la finance décentralisée (DeFi). Décryptage d’un « braquage » institutionnel qui impacte directement la gestion de votre patrimoine.

Cet article vous est proposé par 21M , la communauté des investisseurs cryptos à l’origine du Club 25%.

Cet article contient des liens d’affiliation vous permettant de soutenir le travail quotidien des équipes du Journal Du Coin.

Le secret à 6 000 milliards qui terrifie Wall Street

Il y a encore trois ans, les banques traditionnelles observaient les stablecoins (ces cryptomonnaies adossées au dollar ou à l’euro) avec un certain dédain, les considérant comme de simples devises pour spéculateurs.

Le narratif a brutalement changé.

Selon la banque d’investissement Jefferies, l’utilisation croissante de ces actifs pourrait provoquer une fuite de 3 à 5 % des dépôts bancaires mondiaux au cours des cinq prochaines années. Le PDG de Bank of America, Brian Moynihan, a même laissé échapper un chiffre vertigineux : 6 000 milliards de dollars pourraient, à terme, quitter les bilans bancaires.

Pourquoi une telle hémorragie ? Parce que le stablecoin s’est métamorphosé en un produit d’épargne mondial. Face à une inflation réelle qui ampute silencieusement le pouvoir d’achat (parfois jusqu’à 28 % sur une décennie, bien loin des chiffres officiels rassurants ), les investisseurs pragmatiques refusent de se contenter des miettes d’un Livret A ou d’un fonds euros.

La finance décentralisée (DeFi) leur permet de prêter directement ces liquidités sur des marchés mondiaux ultra-demandeurs. Le résultat ? Ils captent des rendements annuels à deux chiffres, et ce, sans subir la volatilité historique du Bitcoin ou de l’Ethereum.

(C’est précisément cette thèse d’investissement qui est à l’origine du lancement du Club 25% et de l’ouverture du portefeuille de 100 000 $).

Le « Siphon » macroéconomique : comment votre argent court-circuite le système

Pour comprendre la panique de Jefferies, il faut regarder la « tuyauterie » financière.

Lorsqu’un investisseur français décide de convertir 50 000 € de son compte Société Générale en USDC (un stablecoin adossé au dollar), que se passe-t-il réellement ? Cet argent quitte purement et simplement le circuit bancaire local. L’émetteur du stablecoin va utiliser ces fonds pour acheter massivement des bons du Trésor américain.

Mécaniquement, votre épargne finance la dette américaine via la blockchain, court-circuitant totalement la banque de détail.

Elle perd sa matière première : vos dépôts.

Ce changement de paradigme doit vous amener à repenser l’équilibre global de votre patrimoine. Si les banques perdent leurs dépôts à bas coût, leurs marges vont violemment se contracter.

À l’inverse, pour freiner cette fuite, les institutions financières seront tôt ou tard contraintes de proposer des rendements plus attractifs sur l’épargne classique. Mais soyons clairs : elles ne se laisseront pas faire. La véritable contre-attaque du lobby bancaire se jouera sur le terrain de la régulation (comme les normes MiCA en Europe) pour tenter d’asphyxier ces alternatives décentralisées et protéger leur rente.

La barrière à l’entrée : le piège du « Do It Yourself »

Comprendre cette mutation macroéconomique est une chose. En tirer profit en est une autre.

Le rapport de Jefferies met en lumière une réalité que beaucoup soupçonnent : la banque prend une marge colossale sur votre dos. Mais récupérer cette marge soi-même demande un effort.

Le problème ? Accéder aux rendements de la DeFi exige une expertise technique, une gestion stricte de la sécurité (clés privées, cold wallets) et des dizaines d’heures de veille mensuelle pour éviter les protocoles défaillants ou les arnaques.

Un luxe temporel que la majorité des cadres supérieurs, des entrepreneurs ou des pères de famille ne possèdent tout simplement pas. Souvent, face à la surcharge d’informations contradictoires ou par peur de l’erreur technique, ces investisseurs finissent par abandonner. Ou pire, ils confient leur capital au premier influenceur venu.

Pourtant, certains investisseurs particuliers contournent cet obstacle avec brio. En s’appuyant sur l’intelligence collective et des méthodes de filtrage strictes, ils réussissent à se sevrer du système bancaire traditionnel en y consacrant à peine une heure par mois. Ils gardent le contrôle total de leurs fonds, sans jamais céder au stress du trading.

Comment profiter de cette nouvelle révolution financière ?

C’est très exactement pour répondre à ce besoin d’accompagnement rigoureux – loin des fausses promesses et du bruit ambiant – qu’a été créé le Club 25%.

Le Club 25%, c’est un cercle privé de plus de 150 investisseurs qui gèrent leur épargne en stablecoins via la DeFi, avec un objectif cible de 15 à 25% par an. Sans trading, sans volatilité, et en totale maîtrise de leur temps.

Après Bitcoin, les stablecoins sont la deuxième révolution qui va massivement redistribuer les cartes des banques vers les investisseurs particuliers.

, la communauté des investisseurs cryptos à l’origine du

, la communauté des investisseurs cryptos à l’origine du

{kind=link}