Le débat autour des fonds historiques du réseau revient au premier plan après une déclaration de Changpeng Zhao. Le fondateur de Binance a évoqué la possibilité de bloquer certains bitcoins de Satoshi Nakamoto face au risque lié à l’informatique quantique. CZ a toutefois présenté cette idée comme une question destinée à la communauté, et non comme une initiative personnelle.

Lorsqu'une personne se renseigne à propos de Bitcoin, il faut peu de temps pour qu'elle apprenne que sa mise en circulation est réduite au cours du temps et que la quantité finale est plafonnée à 21 millions d'unités. Il lui est ensuite suggéré que si son utilisation croit, alors la rareté absolue des bitcoins fera que leur valeur explosera à la hausse. C'est cette logique spéculative qui a mené le prix du bitcoin à passer de 0,001 $ à 126 000 $ en moins de 20 ans.

Cependant, la limite emblématique des 21 millions, aujourd'hui mise à l'honneur par les vendeurs de rêve, ne constituait pas l'objectif principal du système de Nakamoto, et a été secondaire au cours de sa conception ; elle a longtemps été considérée comme un moyen de rendre le bitcoin attractif, et pas comme une fin en soi. La preuve la plus éclatante de ce fait est qu'à l'origine, Bitcoin a été conçu pour avoir une création monétaire constante. Satoshi Nakamoto n'a en effet ajouté les halvings et le plafond d'émission qu'après la publication du livre blanc.

À l'heure où la mystique saylorienne domine, où les ETF se multiplient, et où l'État le plus puissant de la planète constitue une réserve stratégique de bitcoins, il semble essentiel de rappeler que le but originel de Bitcoin était bien plus noble qu'attirer toute la cupidité du monde.

Les deux livres blancs

Le 31 octobre 2008, Satoshi Nakamoto inaugure sa découverte en envoyant le livre blanc de Bitcoin, intitulé Bitcoin : Un système d'argent liquide électronique pair à pair, à la liste de diffusion de courrier électronique de Metdowd.com dédiée à la cryptographie. Ce document n'est cependant pas la seule version qui existe, et il en publiera une autre, mise à jour, le 24 mars 2009, qui est hébergée sur Bitcoin.org et à laquelle nous faisons généralement référence aujourd'hui. Le premier livre blanc diffère ainsi légèrement du second.

En particulier, dans ce premier document, Satoshi ne fait pas mention des « frais de transaction » ou d'un « nombre prédéterminé d'unités », comme il fera plus tard. Pour récompenser les mineurs qui assurent le traitement des paiements, il prévoit une émission de monnaie constante, vraisemblablement de 100 bitcoins toutes les 15 minutes1. Dans le livre blanc, il écrit :

« L'ajout régulier d'une quantité constante de nouvelles unités s'apparente à l'action des mineurs d'or qui dépensent des ressources pour mettre de l'or en circulation. »

Il justifie ainsi le choix d'une « inflation naturelle » en comparant le bitcoin à l'or, qui a toujours connu une certaine création monétaire tout en conservant son pouvoir d'achat2. Avec une quantité constante de nouveaux bitcoins, le taux d'émission annuelle devrait diminuer au cours du temps : il passerait sous les 5 % après 20 ans, et sous les 2 % au bout de 50 ans. Outre la phrase du livre blanc, Satoshi précisera dans un courriel privé quelque jours plus tard :

« L'offre d'or augmente d'environ 2 à 3 % par an. N'importe quelle monnaie fiat affiche généralement un taux d'inflation supérieur. »

La discussion avec Ray Dillinger

En novembre 2008, Satoshi discute de Bitcoin avec les membres de la liste. Il échange notamment avec Ray Dillinger, consultant indépendant dans les nouvelles technologies, qui s'intéresse aux protocoles de monnaie numérique. Dans un courriel envoyé dans la soirée du 5 novembre (PST), il reproche au bitcoin son « absence de valeur intrinsèque », ne comprenant pas bien qu'il s'agit d'une politique monétaire définie, contrôlée par un algorithme d'ajustement de la difficulté. Pour lui, tout le monde peut créer de nouvelles unités à l'infini (comme dans système RPOW de Hal Finney), ce qui réduit considérablement la valeur de la monnaie. Il conclut faussement que la monnaie « présente une inflation d'environ 35 %, puisque c'est le taux annuel d'amélioration de la performance informatique ». Satoshi en discute en privé avec lui, avant de le corriger publiquement le 8 novembre :

« La difficulté augmente proportionnellement afin de maintenir constante la production supplémentaire totale. On sait donc à l'avance combien de nouveaux bitcoins seront créés au cours des années futures.

La production de nouvelles unités implique une augmentation planifiée de la masse monétaire, mais celle-ci n'entraîne pas nécessairement de l'inflation. Si la quantité de monnaie augmente au même rythme que le nombre de personnes qui l'utilisent, les prix resteront stables. Si elle n'augmente pas aussi vite que la demande, il y aura de la déflation et les premiers détenteurs de la monnaie verront sa valeur augmenter.

Les unités doivent être distribuées d'une manière ou d'une autre au départ, et un taux constant semble être la meilleure méthode. »

Satoshi confirmera l'existence de ce modèle initial à Martti Malmi en mai 2009 dans un courriel incluant son débat en privé avec Ray :

« Cette discussion sur l'inflation a eu lieu avant la mise en place du mécanisme de frais de transaction et du programme fixe des 21 millions d'unités ; elle n'est donc peut-être plus tout à fait d'actualité. »

Toutefois, ce modèle s'avère défectueux, ce que ne manque pas de lui faire remarquer le premier détracteur de Bitcoin : James A. Donald.

L'échange avec James A. Donald

James A. Donald est un cypherpunk anonyme qui est le premier à avoir répondu publiquement à Satoshi, le 2 novembre, pour reprocher à Bitcoin sa faible capacité à passer à l'échelle. Les deux hommes échangent longuement sur la liste. Ce sont les remarques du cypherpunk sur le système incitatif de Bitcoin qui vont pousser Satoshi à revoir sa politique monétaire et à intégrer des frais de transaction.

Dans la nuit du 8 au 9 novembre, James A. Donald blâme ainsi l'émission monétaire constante choisie par Satoshi pour inciter les mineurs à assurer le traitement des transactions. Il nuance néanmoins son propos en ajoutant que c'est mieux que les monnaies classiques sujettes aux aléas de la politique :

« Cette proposition ne peut pas être mise en œuvre, car dans le système proposé, le travail de suivi de la propriété des unités est financé par le seigneuriage, ce qui nécessite de l'inflation.

Ce n'est pas un défaut insurmontable : une inflation prévisible est moins choquante qu'une inflation qui est traficotée de temps en temps pour transférer les richesses d'un groupe électoral à un autre. »

Dans la journée du 9, James A. Donald émet un nouvelle critique, cette fois-ci sur le fait qu'un mineur n'est pas incité à inclure des transactions dans un bloc :

« Cette solution […] ne résout pas celui de l'enregistrement des dépenses. Si un nœud ignore toutes les dépenses sans importance pour lui, il n'en subit aucune conséquence négative. »

Satoshi a alors l'idée d'ajouter un mécanisme des frais de transaction, qui aurait l'avantage de résoudre les deux problèmes. Dans la soirée du 9 novembre, répondant à James A. Donald, il décrit ce mécanisme comme suit :

« Si tu as des difficultés avec la question de l'inflation, il est facile d'ajuster le système pour qu'il fonctionne avec des frais de transaction. C'est très simple : il suffit que la valeur en sortie de toute transaction soit inférieure de 1 centime à la valeur en entrée. Soit le logiciel client construit automatiquement des transactions ayant un montant supérieur de 1 centime à la valeur de paiement prévue, soit ce montant est prélevé du côté du bénéficiaire. La récompense obtenue lorsqu'un nœud trouve une preuve de travail pour un bloc correspondrait au total des frais contenus dans ce bloc. »

« Grâce au système de récompense basé sur les frais de transaction que j'ai récemment présenté, les nœuds seraient incités à inclure toutes les transactions payantes qu'ils reçoivent. »

Le code de novembre 2008

À la suite de sa discussion avec James A. Donald, Satoshi Nakamoto décide de mettre en œuvre le mécanisme des frais de transaction au sein de son modèle. Il fait également diminuer la création monétaire au cours du temps, de façon à limiter la quantité à un montant prédéfini. Le 14 novembre, dans une réponse à Ray Dillinger, il écrit :

« Il y aura des frais de transaction, ce qui incitera les nœuds à recevoir et à inclure autant de transactions que possible. Les nœuds finiront par être rémunérés uniquement par ces frais lorsque le nombre total d'unités créées atteindra le plafond prédéterminé. »

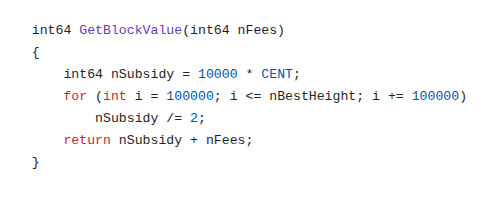

Le 16 novembre, il partage le code logiciel de Bitcoin avec certains membres de la liste, dont Ray Dillinger et James A. Donald. Les paramètres présents dans cette version diffèrent du prototype de janvier 2009. Le temps entre chaque bloc, par exemple, est de 15 minutes (au lieu de 10). Chaque bitcoin (COIN) se divise en 100 centimes (CENT), qui sont eux-mêmes divisibles en 10 000 unités plus petites, si bien qu'un bitcoin correspond à 1 million d'unités de base.

Satoshi y inclut surtout la mécanique de réduction de moitié (le fameux halving) qui divise par deux la création monétaire tous les 100 000 blocs, soit 2 ans et 10 mois environ. Dans cette version du code, il se crée 100 bitcoins durant la première période de 100 000 blocs, 50 durant la deuxième période, etc. de sorte que la quantité totale de bitcoins converge vers 20 millions d'unités, qui sera atteinte 77 ans plus tard.

Fonction GetBlockValue qui donne le nombre de bitcoins créés par bloc.

Le lancement du réseau

Un mois et demi plus tard, le 8 janvier 2009, Satoshi Nakamoto publie la version 0.1 du logiciel. Cette dernière inclut les paramètres qu'on connait bien : les 10 minutes entre chaque bloc, les 50 bitcoins par bloc, les 100 millions d'unités de base (« satoshis ») par bitcoin, le halving tous les 4 ans, et le plafond des 21 millions de bitcoins. Comme il l'écrira quelques mois plus tard à Mike Hearn, le choix du nombre des 21 millions et de la granularité des unités est une « estimation éclairée », un « entre-deux » prenant en considération le scénario où Bitcoin resterait une « petite niche » et celui où il serait utilisé « pour une partie du commerce mondial ».

Outre le code, Satoshi décrit la politique monétaire définitive dans son courriel d'introduction :

« La circulation totale sera de 21 000 000 d'unités. Elles seront distribuées aux nœuds du réseau lorsqu'ils créeront des blocs, la quantité émise étant divisée par deux tous les 4 ans. […] Lorsque cela sera épuisé, le système pourra prendre en charge les frais de transaction si nécessaire. »

Le 10 janvier, Hal Finney, ingénieur américain connu pour son implication dans le mouvement cypherpunk et dans PGP, approuve cette façon de faire en s'enhtousiasmant du fait que « le système peut être configuré pour n'autoriser qu'un nombre maximum certain d'unités à être générées ». Dans son courriel, il estime que si Bitcoin devient « le système de paiement dominant utilisé dans le monde entier », chaque unité aura alors « une valeur d'environ 10 millions » de dollars.

Satoshi voit dans cette prédiction un formidable moyen de communication pour donner envie aux gens d'essayer Bitcoin. Il utilise ainsi cet argument de vente à plusieurs reprises, sur la liste de diffusion en janvier et sur le forum de la Fondation P2P en février. Et il a son effet : Dustin Trammell, l'un des premiers mineurs après Satoshi et Hal Finney, confiera au créateur de Bitcoin que cette possibilité de gagner de l'argent est « l'une des raisons qui [l'ont] poussé à démarrer un nœud si rapidement ».

Satoshi prend ensuite ses distances avec cet aspect spéculatif, n'en parlant pratiquement jamais et toujours de manière très mesurée. En juin 2009, dans un courriel à Martti Malmi, il écrit qu'il n'est « pas à l'aise avec le fait de déclarer explicitement » que le bitcoin devrait être considéré « comme un investissement », jugeant que c'est une « affirmation dangereuse » (d'un point de vue légal vraisemblablement). Il ajoute :

« Il n'y a pas de mal à ce que les gens arrivent à cette conclusion par eux-mêmes, mais nous ne pouvons pas le présenter de cette façon. »

Mais l'imaginaire des gens est déjà irrémédiablement influencé, et les bulles successives qui se produiront en 2011 et en 2013 termineront de modifier la perception générale de Bitcoin par le public.

Bitcoin a été dévoyé

Satoshi Nakamoto n'était donc pas opposé à ce que les gens utilisent le bitcoin comme une réserve de valeur, comme un véhicule d'« investissement à long terme ». Mais il voyait cet aspect spéculatif davantage comme un moyen d'amorcer économiquement son système que comme une fin en soi. Le but principal de Satoshi Nakamoto, explicitement cité dans l'introduction du livre blanc, était de résoudre le problème des paiements en ligne en créant un « argent liquide électronique » pouvant être utilisé « sans avoir recours à un tiers de confiance ».

S'il a jugé que son système était prêt le 31 octobre 2008, c'est que l'objectif pouvait être rempli avec une création monétaire constante. Il a revu cet élément, car le modèle incluant des frais de transaction et une quantité limitée d'unités était simplement plus élégant : les frais incitaient les mineurs à inclure les transactions dans leurs blocs tandis que « déflation naturelle » récompensait les commerçants qui conservaient les unités reçues, limitant le change avec les monnaies classiques. Ce second modèle était donc bien plus à même de remplir le but originel de Bitcoin.

Il est difficile de nier que la spéculation liée à la limite des 21 millions a été l'élément qui a permis à Bitcoin de perdurer jusqu'aujourd'hui. Entre autres, elle garantissait une demande minimale pour l'unité de compte et une utilisation plancher du réseau. Mais cet appât du gain a dégénéré jusqu'à ne plus vraiment servir le sain développement de Bitcoin, dans le sens où les gens n'assurent même plus la garde de leurs propres bitcoins. Satoshi Nakamoto voulait initialement créer un « système d'argent liquide électronique », pas une « marchandise numérique sans émetteur » qui servirait d'adossement pour des instruments financiers institutionnels ou de garantie dans des prêts collatéralisés. Il pourrait être opportun de s'en rappeler.

Notes

Cet article est une version remaniée et augmentée de plusieurs sections du cours sur l'histoire de la création de Bitcoin publié sur PlanB Academy. L'illustration a été produite avec GPT Image 1.5, sur la base du générique de 20th Century Fox ; l'idée vient de u/birth_of_bitcoin sur Reddit. Les traductions ont été réalisée grâce à DeepL. Le reste du texte a été rédigé intégralement sans LLM.

Ce modèle rappelle inévitablement l'émission résiduelle de Monero, qui est de 0,6 XMR toutes les deux minutes. ↩︎

Malgré la conception soutenue par certains économistes autrichiens comme Ludwig von Mises, l'inflation monétaire n'équivaut pas à l'inflation des prix, car la croissance de l'économie compense en partie la création monétaire. Dans le cas d'une monnaie-marchandise soumise uniquement au marché, il n'y a pas d'inflation des prix, à moins que les conditions de sa production ne changent drastiquement. ↩︎

Glassnode tire la sonnette d’alarme. Plus de 6 millions de bitcoins afficheraient déjà une exposition potentielle aux futures attaques quantiques. Le marché crypto doit-il s’inquiéter ?

La société partenaire des marchés de capitaux crypto GSR vient d’annoncer le lancement d’un fonds négocié en bourse basé sur le Bitcoin, Ethereum et Solana. Un ETF Crypto Core3 qui reflète sa vision du marché, avec une exposition de seulement 7 % au BTC.

Il y a 14 ans, Satoshi Nakamoto, créateur anonyme de Bitcoin, se retirait de la scène publique après avoir lancé une révolution financière basée sur la décentralisation et la blockchain. Aujourd’hui, son mystère perdure, renforçant l’aura de Bitcoin comme symbole de liberté et d’indépendance face aux institutions traditionnelles.

Dans les abysses de la finance, BlackRock détient un trésor : 500 000 BTC, 48 milliards de rêves numériques. Le géant s’ancre dans la légende des cryptos.

Le 25 octobre 2024, au troisième Forum Plan ₿ de Lugano, une statue dédiée à Satoshi Nakamoto a été dévoilée devant la Villa Ciani. Cet hommage, organisé par Tether et la ville de Lugano, symbolise l’idéal de décentralisation porté par le créateur de Bitcoin.

Bitcoin est un objet fascinant. Au cours des années, il a fait couler beaucoup d'encre. Véritable OVNI technique et monétaire, il a su se faire sa place dans l'inconscient collectif mondial. Avec la hausse du cours et les épisodes spéculatifs successifs, les médias généralistes ont fini par évoquer de ce phénomène économique. Tout le monde a déjà entendu parler de Bitcoin, en Occident comme ailleurs, et beaucoup de personnes savent vaguement de quoi il s'agit.

Toutefois, nous ne connaissons pas forcément son histoire. Pire que ça : celle-ci se perd au fil du temps. Contrairement aux pionniers qui étaient présents à ses débuts, les nouveaux arrivants n'ont pas conscience de ce qui a précédé. Ils n'ont pas idée de ce qui s'est passé durant les premières années, de qui était Satoshi Nakamoto, de ce qu'il a dit, des aspirations des premiers utilisateurs. Il y a, en somme, une perte de transmission, qui est problématique quand on connaît le message initial de Bitcoin, qui s'inscrivait en opposition à l'autorité, aux États et aux banques.

C'est pour combler cette lacune qu'un nouveau cours arrive sur PlanB Network* : une histoire de la création de Bitcoin (HIS201). Ce cours, rédigé par moi-même, présente ce qui a eu lieu entre l'été 2008 et l'été 2011. Il se focalise évidemment sur le personnage de Satoshi Nakamoto, qui, après avoir créé Bitcoin, s'est évertué à faire croître son système avant de disparaître. Le cours parle également longuement des gens qui ont interagi avec Satoshi et qui l'ont aidé. Bitcoin n'existerait pas sans eux.

Dans ce cours, vous apprendrez :

Quels ont été les systèmes qui l'ont précédé ;

Comment Bitcoin a lentement émergé durant l'année 2009 ;

Comment s'est déroulé le premier essor de Bitcoin à partir de l'été 2010 ;

Comment la communauté s'est formée autour Bitcoin ;

Quelles ont été les raisons qui ont motivé Satoshi à disparaître.

Vous découvrirez de nombreux détails passionnants sur cette histoire captivante. Vous aurez également une vision d'ensemble claire de la façon dont les évènements se sont succédés entre 2008 et 2011. Les références aux origines de la cryptomonnaie n'auront plus de secret pour vous.

* Ce texte a été publié initialement sur le blog de PlanB Network. PlanB Network est une organisation internationale dont la mission est soutenir les communautés locales de Bitcoin par le biais de l'éducation et de la mise en réseau. Elle a été créée en 2023 pour prolonger les efforts menés par Découvre Bitcoin dans la sphère francophone.

Plongez dans l'univers de Bitcoin avec notre top 10 des meilleurs livres pour approfondir vos connaissances sur cette cryptomonnaie. Ces ouvrages offrent une source fiable et approfondie pour comprendre pleinement les aspects économiques et technologiques de Bitcoin.

Le 23 février 2024, alors que se tenait le procès qui opposait Craig Steven Wright à la COPA (Crypto Open Patent Alliance), un évènement concomitant a marqué tous les passionnés de l'histoire de Bitcoin. Martti Malmi, ancien développeur du logiciel principal et bras droit de Satoshi Nakamoto entre 2009 et 2010, a publié la correspondance privée par courrier électronique qu'il entretenait avec le créateur de Bitcoin. Dans ces courriels, on retrouvait une multitude de détails intéressants qui permettaient d'éclaircir ce qui s'était passé à cette époque-là et de confirmer quelques aspects de la personnalité de Satoshi.

Martti Malmi a publié cette correspondance sur son site personnel. Il s'agit d'une archive incomplète, constituée de 260 courriels, couvrant la période entre mai 2009 et février 2011. On sait en effet que ses échanges avec Satoshi ont eu lieu jusqu'en mai 2011, mais qu'il avait changé d'adresse entretemps. Comme raison expliquant cette publication tardive, il a indiqué :

« Je ne me sentais pas à l'aise de partager des échanges de correspondance privée par le passé, mais j'ai décidé de le faire pour un procès important au Royaume-Uni en 2024, dans lequel j'étais témoin. De plus, il s'est écoulé beaucoup de temps depuis que ces courriels ont été envoyés. »

Ces courriels ne sont pas entièrement nouveaux dans le sens où le journaliste Nathaniel Popper avait déjà eu l'occasion de les consulter en 2015 lors de l'écriture de son livre Digital Gold, qui retraçait les débuts de l'histoire de Bitcoin. Il avait en effet pu interroger Martti Malmi, qui lui avait fourni ces courriels, et des extraits de ces échanges étaient abondamment cités dans le livre.

La prise de contact

Martti Malmi est un personnage important dans l'histoire de Bitcoin. Finlandais, il a été actif dans Bitcoin entre 2009 et 2011, avant de prendre un emploi à plein temps et de s'éloigner progressivement de Bitcoin. Il utilisait le pseudonyme sirius-m sur SourceForge, un pseudonyme qu'il a conservé lors de de son implication dans Bitcoin.

En 2009, Martti Malmi est un jeune étudiant en informatique à l'Université technologique d'Helsinki située à Espoo à l'Ouest de la capitale. Il découvre Bitcoin en avril grâce à son intérêt passager pour le crypto-anarchisme de Tim May. Le 9, il teste le système et mine ses premiers bitcoins avec son ordinateur portable (bloc 10 351). Dans la soirée il rédige un court texte de présentation de Bitcoin, qu'il publie sur le forum anti-state.com et celui de Freedomain Radio. Ces deux forums ont pour point commun de promouvoir largement la liberté de l'individu face à l'État, mais ils diffèrent dans leur sensibilité : le premier est de tendance libertarienne de gauche, prônant un anarchisme de marché anti-capitaliste, tandis que le second appartient à la droite anarcho-capitaliste rothbardienne, étant rattaché à la personne de Stefan Molyneux.

« Comme le Liberty Dollar et certaines monnaies locales nous l'ont montré, nous ne pouvons pas nous fier à une monnaie émise de manière centralisée qui peut être facilement arrêtée par l'État. À la place, nous pourrions avoir un système monétaire alternatif basé sur un réseau p2p décentralisé. En faisant quelques recherches sur Google, j'ai découvert qu'un système de ce type a récemment été proposé, et il s'appelle Bitcoin.

[...]

Le système est anonyme, et aucun État ne pourrait possiblement taxer ou empêcher les transactions. Il n'y a pas de banque centrale qui puisse déprécier la devise avec la création illimitée de nouvelle monnaie. L'adoption généralisée d'un tel système ressemblerait à quelque chose qui pourrait avoir un effet dévastateur sur la capacité de l'État à se nourrir à partir de son bétail. Qu'en pensez-vous ? Je suis très enthousiaste à l'idée d'un système pratique qui pourrait vraiment nous rapprocher de la liberté au cours de notre vie. »

Après avoir publié ce texte, Martti Malmi envoie un courriel à Satoshi Nakamoto dans lequel il déclare être « Trickstern du forum anti-state.com » (son autre pseudonyme) et qu'il « aimerait aider avec Bitcoin ». On ignore à quelle date il a expédié ce message, mais probablement peu de temps après la publication du texte. Satoshi lui répond le 2 mai 2009 (#1). Il va droit au but en écrivant directement : « Merci d'avoir lancé ce sujet sur ASC, ta compréhension de bitcoin est en plein dans le mille. »

Le créateur de Bitcoin poursuit en commentant, à propos des réponses sur le forum provenant probablement de gold bugs : « Certaines de leurs réponses étaient plutôt rustres, mais je suppose qu'ils sont tellement habitués à s'opposer à la monnaie fiat qu'ils estiment que tout ce qui n'est pas l'or n'est pas assez bon. Ils admettent qu'une chose est inflammable, mais affirment qu'elle ne brûlera jamais parce qu'il n'y aura jamais d'étincelle. » Ici, il fait référence (peut-être malgré lui) au théorème de régression de Mises, qui postule qu'un bien doit nécessairement posséder une valeur d'usage non monétaire avant de pouvoir devenir une monnaie et que les amateurs d'or aiment invoquer pour défendre leur point de vue. Dans son analogie, l'utilisation non monétaire est cette « étincelle » et la combustion correspond au phénomène monétaire qui, une fois lancé, peut continuer de lui-même à condition de disposer de suffisamment de combustible.

Présenter Bitcoin

Satoshi se présente comme meilleur programmeur qu'écrivain, une évaluation pour le moins contestable quand on compare la qualité de ses interventions avec celle de son code, qui est médiocre. Dans le premier courriel (#1), il déclare : « Mon style d'écriture n'est pas très bon, je suis un bien meilleur codeur. » Cet élément fait écho à une réponse faite à Hal Finney quelques mois plus tôt où il disait qu'il était « meilleur pour la programmation que pour l'écriture ». Il dira aussi en 2010 qu'« écrire une description de ce truc pour le grand public est sacrément difficile ».

Ainsi, même si Martti prend part au développement durant l'année 2009 (il sera crédité dans les remerciements de la version 0.2), Satoshi le met plutôt à contribution pour remplir la page web sur SourceForge (bitcoin.sourceforge.net), la plateforme où est hébergé le code du logiciel, notamment en écrivant une foire aux questions (FAQ). Pour ce faire, Satoshi lui fournit (#3) une compilation des explications qu'il a pu fournir çà et là, en privé et en public. On y retrouve des réponses données à Hal Finney, Ray Dillinger, Dustin Trammell, Jonathan Thornburg, John Gilmore, Martien van Steenbergen, Michel Bauwens et Mike Hearn. (Notons que certaines d'entre elles n'avaient pas encore été publiées à ce jour.)

Aidé par ces courriels riches en informations, Martti rédige alors la FAQ (#4), qui est approuvée par Satoshi (#5). Elle contient des éléments de langage constitutifs de ce qui fera Bitcoin par la suite. Bitcoin y est présenté comme une « monnaie numérique anonyme basée sur un réseau pair à pair » qui « utilise la cryptographie à clés publique et privée », qui « est valorisée pour les choses contre lesquelles elle peut être échangée, tout comme le sont toutes les monnaies papier traditionnelles » et dont les nouvelles unités « sont générées par un nœud du réseau chaque fois qu'il trouve la solution à un certain problème calculatoire ». Martti évoque également quelques-uns des avantages apportés par Bitcoin : le transfert de fonds sur Internet, l'absence de contrôle des transactions par un tiers de confiance, la protection vis-à-vis des politiques monétaires inflationnistes des banques centrales et le potentiel de hausse de la valeur découlant de l'accroissement de la taille de l'économie.

La page est mise en place le 6 mai (#9). Martti y installe également un forum et un wiki le 9 juin (#17). La page, le wiki et le forum seront annoncés par Martti Malmi lui-même sur la liste de diffusion de Bitcoin le 13 juin.

Le 11 juin, Satoshi contacte à nouveau Martti Malmi et lui propose le mot « cryptomonnaie » (cryptocurrency en anglais) pour décrire Bitcoin (#19). Il écrit : « Quelqu'un a proposé le mot "cryptomonnaie"… c'est peut-être un mot que nous devrions utiliser pour décrire Bitcoin, ça te plaît ? » Le Finlandais approuve et avance que « The P2P Cryptocurrency » pourrait être le slogan de Bitcoin. Cette suggestion sera mise en œuvre : le titre de la page web deviendra « Bitcoin P2P Cryptocurrency » et l'annonce de la version 0.3 en juillet 2010 décrira le projet comme « Bitcoin, the P2P cryptocurrency » (#198).

Toutefois, tout ne convient pas à Satoshi. Par exemple, dans le même courriel du 11 juin, il dit à Martti qu'il n'est « pas à l'aise » avec le fait de déclarer que Bitcoin est un « investissement » (#19). Plus tard, en juillet 2010, il reviendra également sur la mise en avant de l'anonymat, pour deux raisons : le danger pour l'utilisateur et la perception du grand public. Quelques heures après sa déclaration sur le forum ne pas vouloir « mettre l’aspect "anonyme" au premier plan », il écrira ainsi à Martti (#197) :

« Je pense que nous devrions mettre moins l'accent sur l'aspect anonyme. Avec la popularité des adresses bitcoin au lieu de l'envoi par IP, nous ne pouvons pas donner l'impression que tout est automatiquement anonyme. Il est possible d'être pseudonyme, mais il faut être prudent. [...] De plus, "anonyme" sonne un peu suspect. Je pense que les gens qui veulent de l'anonymat le découvriront sans que nous en fassions la promotion. »

L'obsession de l'amorçage

Les courriels publiés par Martti Malmi révèlent aussi l'obsession de Satoshi Nakamoto à propos de l'amorçage de Bitcoin. Le 21 juillet 2009, il écrit à celui qui est devenu son bras droit (#24) : « Cela aiderait si les gens pouvaient l'utiliser pour quelque chose. Nous avons besoin d'une application pour l'amorcer. Des idées ? » Un mois plus tard, le 24 août, il lui partage ses idées et il écrit (#28) : « Ce serait plus efficace s'il existait également une niche de produits pour laquelle il pourrait être utilisé. Certaines monnaies virtuelles, comme le Q coin de Tencent, ont percé dans le domaine des biens virtuels. » Le 28, Martti répond (#30) : « Bitcoin pourrait être promu auprès des utilisateurs de communautés virtuelles comme World of Warcraft et Second Life, qui comptent toutes deux des millions d'utilisateurs. » Tout ceci rappelle la réponse de Satoshi à Dustin Trammell du 15 janvier 2009 où il expliquait que Bitcoin pourrait servir de « points de récompense », de « jetons de don », de « monnaie pour un jeu », aux « micropaiements pour des sites pour adultes » ou encore au paiement pour un site web ou pour envoyer un courriel.

Il y a néanmoins un problème qui hante cet amorçage : celui de la première valorisation. Bitcoin est en effet le projet d'une nouvelle monnaie qui a besoin d'une « étincelle ». Pour cela, la méthode historique la plus simple est l'adossement à une autre monnaie déjà adoptée : c'est de cette manière que les États ont pu faire accepter le papier-monnaie à leurs populations. C'est pourquoi Satoshi l'envisage et déclare à plusieurs reprises dans ses échanges avec Martti que Bitcoin sera « garanti par du liquide » (#1) ou « par de la monnaie fiat » (#3). Si cela peut paraître énigmatique de prime abord, il précise sa pensée quelques mois plus tard (#28) : « Offrir de la monnaie pour garantir les bitcoins attirerait les chasseurs de gratuité, ce qui aurait l'avantage de générer beaucoup de publicité. »

Pour mettre en place ces idées, Satoshi est en contact avec plusieurs donateurs éventuels. Dans le courriel du 21 juillet (#24), il écrit ainsi à Martti : « Il y a des donateurs que je peux solliciter si nous trouvons quelque chose qui nécessite un financement, mais ils souhaitent rester anonymes. » L'un d'entre eux sera sollicité plus tard pour payer les diverses dépenses de Martti : le Finlandais recevra 3 600 $ par la poste tout juste un an plus tard ! (#210)

Les idées de Satoshi pour l'amorçage inspirent Malmi, qui tente de mettre en application la garantie du bitcoin par le biais d'une plateforme de change. Le 22 juillet 2009, il décrit son concept à Satoshi (#25) :

« J'ai pensé à un service de change qui vendrait et achèterait des bitcoins contre des euros et d'autres devises. La possibilité d'échanger directement des bitcoins contre une monnaie existante donnerait au bitcoin la meilleure liquidité initiale possible et donc une meilleure facilité d'adoption pour les nouveaux utilisateurs. Tout le monde accepte d'être payé avec des pièces facilement échangeables contre de la monnaie commune, mais tout le monde n'accepte pas d'être payé avec des pièces qui ne sont garanties que pour l'achat d'un type spécifique de produit.

À titre pédagogique, la formule permettant de fixer un prix stable en euros serait quelque chose comme : (Le montant d'euros qu'on est prêt à échanger contre des bc + la valeur en euros des biens que d'autres personnes vendent contre des bc) / (Le nombre total de bc en circulation - les actifs propres en bc). »

La plateforme de Martti consiste à jauger l'offre et la demande d'une manière différente que la bourse traditionnelle, en prenant en compte les euros et les bitcoins déposés par les usagers. Il finit par mettre en œuvre son idée en mars 2010 au travers du site Bitcoinexchange.com (#133) et réalise quelques ventes au fil des mois (#191, #214), mais le système n'est pas avantageux pour les utilisateurs. La plateforme fermera en 2011.

La garantie de la valeur du bitcoin provient en réalité de l'action d'un autre utilisateur, bien connu par ceux qui s'intéressent à l'histoire de Bitcoin : NewLibertyStandard (NLS). Celui-ci s'inscrit sur le forum hébergé sur SourceForge durant l'automne 2009. Le 8 octobre, il annonce qu'il échange des bitcoins contre des dollars sur son site web, newlibertystandard.wetpaint.com, à un taux de change basé sur son propre coût de production. Martti en informe Satoshi (#34), qui lui répond une semaine plus tard (#35) :

« Il est encourageant de voir que davantage de personnes s'intéressent au projet, comme ce site NewLibertyStandard. J'aime son approche de l'estimation de la valeur basée sur l'électricité. Il est instructif de voir quelles explications les gens adoptent. Elles peuvent aider à découvrir une manière simplifiée de comprendre [Bitcoin] qui puisse le rendre plus accessible aux masses. De nombreux concepts complexes dans le monde ont une explication simpliste qui satisfait 80 % des gens, et une explication complète qui satisfait les 20 % restants, ceux qui voient les défauts de l'explication simpliste. »

De son côté, Martti contacte NLS (#34) et effectue un échange avec lui le 12 octobre : 5 050 bitcoins contre 5,02 $ sur PayPal. Cela donne au bitcoin un prix d'échange pour la première fois de son histoire : 0,001 $ environ ! Par la suite, NLS continue à contribuer au projet, par l'intermédiaire de son service de change et par ses tests réalisés pour le portage du logiciel sur Linux (#66). Quant à Satoshi, son obsession à propos de l'amorçage ne le quittera que lorsque le projet prendra réellement de l'ampleur, après le slashdotting de juillet 2010.

La méfiance de Satoshi

Ce qui ressort enfin de ces courriels est la méfiance de Satoshi Nakamoto vis-à-vis du pouvoir. Celui-ci en effet met tout en place pour éviter d'avoir affaire aux autorités, ayant l'intuition qu'il est en train de construire un système monétaire révolutionnaire et que cela ne plaira pas aux élites installées.

Le créateur de Bitcoin démontre une connaissance pointue des systèmes de paiements et de monnaies centralisées alternatives comme les devises en or numériques telles que Pecunix et e-Bullion, le système Liberty Reserve, ou encore le service russe WebMoney. Lorsque Martti lui parle de l'avancement du prototype de sa plateforme d'échange en février 2010, il lui conseille ainsi d'accepter les virements entrants de Liberty Reserve, qui permet de faire des échanges « sans poser de question et en toute confidentialité » (#141). Il évoque aussi l'existence des cartes-cadeaux (« paysafecards ») qui peuvent rendre service pour réaliser certaines opérations financières. Le même jour, il suggère à Martti de ne pas « se précipiter » et de ne pas « se faire rejeter par toutes les solutions de paiement » (#142), ce qui indique qu'il connaît très bien la censure bancaire qui règne dans le milieu. Il a également conscience du problème de la rétrofacturation comme l'atteste un courriel adressé à Martti quelques jours plus tard (#151) :

« Toutes les méthodes de paiement conventionnelles ont recours à la réfutabilité pour pallier l'absence de mots de passe et de crypto. Le système est largement ouvert à la copie des numéros de carte de crédit et des numéros de compte en clair, et ils y remédient en inversant la transaction après coup. »

Satoshi sait donc très bien où il met les pieds et est conscient que ce qu'il fait remet en cause l'autorité financière sur le transfert monétaire sur Internet. Il a probablement entendu parler de la fermeture du système de devise en or numérique e-gold a fermé en 2007 et de l'arrestation de ses fondateurs, qui ont été condamnés pour facilitation de blanchiment d'argent et activité de transfert d'argent sans licence. Il a connaissance de la censure financière grandissante perpétrée par les banques pour se conformer aux réglementations étatiques.

Il donne quelques indices dans sa façon de dire les choses. Par exemple, lorsqu'il s'oppose au fait de considérer explicitement Bitcoin « comme un investissement » en juin 2009, il écrit à Martti que « c'est quelque chose de dangereux à dire » et qu'il devrait « supprimer ce point » (#19), craignant probablement les lois qui réglementent le conseil en investissement. Plus tard, en février 2010, lorsque Martti lui évoque la volonté de traduire le site web en finnois, Satoshi répond la chose suivante (#158) :

« Il serait peut-être préférable de ne pas le traduire dans ta propre langue. Souvent, la réponse habituelle en matière de légalité est que le contenu n'est destiné qu'aux ressortissants d'autres pays. Le fait de le traduire dans ta langue maternelle affaiblit cet argument. »

Ainsi, la préoccupation de Satoshi vis-à-vis du pouvoir politique atteint un niveau quasi paranoïaque, ce qui montre qu'il a conscience du caractère profondément transgressif de sa découverte. C'est probablement pourquoi il déclarera dans l'un de ses derniers messages publics en décembre 2010 que « WikiLeaks a donné un coup de pied dans la fourmilière » et que « la colonie se dirige maintenant vers nous », avant de disparaître à jamais.

Le succès de Bitcoin et la disparition

À partir de la fin de l'année 2009, les choses commencent à s'arranger pour Bitcoin. Le mois de novembre est consacré à la migration de la page SourceForge vers Bitcoin.org (#102) : la description de Martti Malmi se retrouve donc sur le site officiel (#124). C'est aussi l'occasion de lancer un nouveau forum, celui hébergé sur SourceForge n'étant pas assez évolué. Satoshi écrit ainsi (#59) : « Maintenant que le forum sur bitcoin.sourceforge.net gagne en popularité, nous devrions vraiment chercher un endroit qui héberge gratuitement la gestion d'un forum complet. » Après des hésitations au sujet du moteur logiciel à utiliser, c'est Simple Machines Forum qui est choisi par Satoshi (#99). Le nouveau forum est mis en ligne le 26 novembre à l'adresse bitcoin.org/smf (#110).

Quelques mois plus tard, ce forum commence à attirer beaucoup de monde et devient le centre névralgique de la communication autour de Bitcoin. Le 7 février 2010, Satoshi s'étonne ainsi de son succès (#153) : « Le forum est en train de décoller. Je ne m'attendais pas à ce qu'il y ait autant d'activité aussi rapidement. » En mai, Martti devra ajouter plusieurs sections pour organiser les nombreuses discussions (#191).

Certaines personnes contactent également Satoshi en privé. C'est notamment le cas de Jon Matonis, un économiste qui tient le blog The Monetary Future où il traite de sujets liés aux monnaies numériques, à la banque libre et à la cryptographie, et qui « souhaite écrire un article sur Bitcoin » (#189). Le 4 mars, Satoshi lui répond en le complimentant sur son blog en disant qu'il « aurait aimé qu'il y ait quelque chose comme ça » quand il avait fait ses premières recherches trois ans auparavant. Le 6, il envoie un courriel à Martti en lui demandant de l'aide, car il n'a « pas le temps de répondre à ses questions », chose que le Finlandais accepte le lendemain (#190). Néanmoins, il semble que Satoshi ne le met finalement pas en relation avec Jon Matonis, ce dernier publiant un très succinct article sur Bitcoin le 13 mars (UTC).

Le 11 juillet 2010, il se produit un évènement qui bouleverse l'histoire de Bitcoin : suite à la sortie de la version 0.3 du logiciel, une courte présentation de Bitcoin rédigée par un utilisateur est publiée sur Slashdot, un site d'actualité très populaire auprès des passionnés d'informatiques et d'autres sujets. Cet évènement provoque un afflux massif de visiteurs sur le site et sur le forum de Bitcoin, une augmentation du nombre d'utilisateurs et de mineurs sur le réseau. En particulier, le prix du BTC connaît la première hausse majeure de son histoire, en passant de 0,008 $ à 0,08 $ en une semaine.

Mais cela veut dire aussi que le travail de Satoshi et des développeurs s'accroît considérablement. Le 18 juillet (#210), le créateur de Bitcoin écrit ainsi à Martti, en réponse à sa suggestion de changer de service d'hébergement pour le site et le forum :

« S'il te plaît, promets-moi de ne pas faire de basculement maintenant. La dernière chose dont nous avons besoin, c'est de problèmes de basculement qui s'ajoutent à l'afflux de travail que nous recevons actuellement de slashdot. Je perds la tête tellement il y a de choses à faire. »

Ce sentiment de surcharge se confirme dès l'été avec plusieurs problèmes techniques qui sont découverts, comme le 1 RETURN bug ou le dépassement de mémoire qui provoque le Value Overflow Incident.

Tout ceci montre cependant que le projet a pris. La communauté est désormais suffisamment grande et enthousiaste pour que Bitcoin ne faiblisse pas. Satoshi sent qu'il peut prendre du recul et donner plus de responsabilités à ses premiers auxiliaires, Martti Malmi et Gavin Andresen. Le rôle de Gavin est notamment prépondérant. Le 3 décembre, lorsque Martti lui demande à qui il pourrait donner un rôle d'administrateur serveur supplémentaire pour le site, Satoshi répond (#241) :

« Ce devrait être Gavin. J'ai confiance en lui, il est responsable, professionnel, et techniquement bien plus compétent que moi avec linux. »

C'est probablement en décembre 2010 que le créateur décide de disparaître, alors que des utilisateurs du forum suggèrent que WikiLeaks devrait accepter le bitcoin, l'ONG de Julian Assange étant soumise à un blocus financier des acteurs traditionnels et ne pouvant donc pas recevoir de dons. Le 5 décembre, Satoshi s'y oppose publiquement en déclarant que « le projet a besoin de grandir progressivement pour que le logiciel puisse se renforcer en cours de route » et que « Bitcoin est une petite communauté expérimentale encore naissante ». Le 7 décembre, il envoie un courriel à Martti lui demandant s'il peut l'« ajouter à la liste de développeurs du projet sur la page de contact ». Son intention est de retirer ses propres informations de contact. Cela corrobore les propos que Gavin Andresen tiendra quelques années plus tard, Satoshi ayant procédé exactement de la même façon avec lui : « [Satoshi] a fini par me rouler dans la farine en me demandant s'il pouvait mettre mon adresse de courrier électronique sur la page d'accueil de bitcoin, et j'ai dit oui, sans me rendre compte que, lorsqu'il mettrait mon adresse, il enlèverait la sienne. »

Le 12 décembre, Satoshi poste son dernier message public sur le forum, mais continue d'interagir en privé avec les personnes en lesquelles il a confiance. Il cherche à se faire le plus discret possible et ne souhaite pas s'exposer en se chargeant de la communication du projet. Ainsi, le 6 janvier 2011, lorsque Gavin lui dit qu'il ferait mieux de parler à la presse à l'occasion d'un contact avec Rainey Reitman de l'Electronic Frontier Foundation, il répond que ce dernier est « la meilleure personne pour le faire » (#254). Ce n'est pas par manque d'intérêt, car il poursuit en ajoutant :

« L'EFF est très importante. Nous voulons entretenir de bonnes relations avec elle. Nous sommes le type de projet qu'ils apprécient ; ils ont aidé le projet TOR et ont fait beaucoup pour protéger le partage de fichiers en P2P. »

Il disparaît définitivement en mai 2011, deux ans après la première prise de contact avec Martti Malmi. À celui-ci il écrit : « Je suis passé à autre chose et je ne serai probablement plus là à l'avenir. » Il a peut-être choisi de se consacrer à son activité professionnelle, mentionnée dans l'un des courriel pour expliquer son absence d'août 2009 (#24). On ne le saura probablement jamais.

Suite à la disparition du créateur de Bitcoin, le site et le forum seront confiés à Cobra (un autre Finlandais) et Theymos. Le forum sera ensuite déplacé à l'adresse forum.bitcoin.org en mai 2011 puis vers bitcointalk.org en août. Martti Malmi, lui, vendra ses bitcoins durement minés pour s'acheter un appartement à Helsinki. Et Bitcoin continuera de fonctionner, bloc après bloc.

Des nouveaux éléments dans l'énigme Nakamoto

La publication de la correspondance entre Martti Malmi et Satoshi Nakamoto constitue ainsi un évènement important, qui a marqué la communauté de Bitcoin. Ces courriels nous racontent la relation qui unissait le créateur de Bitcoin et le jeune Finlandais lorsqu'ils ont développé ce qui est aujourd'hui une cryptomonnaie utilisée par des millions de personnes, notamment en forgeant un discours qui a depuis été repris par beaucoup. Nous remercions ainsi Martti Malmi de les avoir mis en ligne, malgré sa réticence compréhensible à rendre public des échanges privés sans l'accord de l'autre personne.

Ces courriels sont fondamentaux dans la compréhension que l'on a de Satoshi. Même s'ils ne nous apprennent rien de réellement crucial, ils ont le mérite d'éclaircir certains points sur la façon dont se sont déroulées les choses, tant du point de vue de la communication que de la technique. Certains traits de personnalité du créateur de Bitcoin nous sont aussi confirmés comme son obsession de l'amorçage ou sa méfiance des autorités.

En outre, ses relations avec d'autres personnages clés de l'histoire de Bitcoin transparaissent un peu plus clairement. Le 21 juillet 2009, Satoshi a ainsi mentionné Hal Finney disant qu'il avait « ouvert la voie » des années auparavant avec « sa Reusable Proof of Work (RPOW) » (#24), ce qui nous confirme qu'il avait bien connaissance de ce système datant de 2004. Martti et Satoshi parlent aussi d'un certain David (#23), qui n'est nul autre que David Parrish ou dmp1ce et qui semble avoir un peu contribué au développement en 2009. On distingue aussi l'importance de NewLibertyStandard qui a tout simplement lancé Bitcoin économiquement en étant le premier commerçant et en garantissant une sorte de plancher de valeur. Enfin, Gavin Andresen apparaît clairement dans ces e-mails comme celui qui pris la place de Martti Malmi en tant que bras droit de Satoshi au cours de l'année 2010, le Finlandais ayant été assez occupé à partir de ce moment.

Vous pouvez également en apprendre plus sur Bitcoin dans mon livre, L'Élégance de Bitcoin, qui regorge de détails croustillants et dont les deux premiers chapitres sont dédiés à raconter son histoire. Disponible sur le site de l'éditeur en format broché et ebook, ainsi que sur Amazon.

En mars 2022 j’ai décidé d’écrire un livre sur Bitcoin. Cela faisait quelques temps que l’idée me trottait dans la tête, ayant accumulé un certain nombre de connaissances sur le sujet et voulant exposer clairement ce que j’avais compris. Vingt-et-un mois plus tard, non sans difficulté, celui-ci était terminé. Il est sorti officiellement le 31 janvier 2024 et connaît depuis un lancement encourageant !

Cet article est une présentation de cet ouvrage. Il en retrace sa longue conception, en expose le contenu général et dévoile quelques-uns des sujets abordés. J’espère ici convaincre les quelques personnes qui hésiteraient à se le procurer.

Un projet de longue haleine

L’idée de ce projet de livre m’est venue progressivement, mais elle s’est imposée dans mon esprit au cours de l’hiver 2021. La France était alors en proie à la dure restriction du passe vaccinal, ce qui m’avait un peu ouvert les yeux sur les possibilités d’évolution de notre société. Bitcoin représentait pour moi une sorte d’espoir, un outil de liberté sur lequel focaliser mon attention, et je voulais partager cette vision de manière claire et complète. Ayant écrit plus d’une centaine d’articles sur le sujet et ayant traduit l’ouvrage Cryptoeconomics d’Eric Voskuil, j’estimais avoir la légitimité pour écrire ce livre. J’ai annoncé ma décision début mars, quelques semaines à peine après l’invasion de l’Ukraine par la Russie et l’application de sanctions économiques drastiques contre les résidents russes.

J’ai mis au point une campagne de financement participatif en bitcoins qui permettrait de payer pour le lancement du livre et de me rémunérer pour quelques mois d’écriture. Celle-ci a été mise en place sur mon propre nœud grâce à Umbrel et BTCPay Server, et relayée via un VPS loué (en BTC) chez BitLaunch. La campagne a été financée principalement en BTC, mais quelques contributions ont été aussi faites en XMR et en BCH, cryptomonnaies que j’acceptais manuellement. Diverses contreparties ont été promises aux contributeurs et ont depuis à peu près toutes été honorées.

Le plan de l’ouvrage était déjà cohérent et il ne changerait pas significativement tout au long de la rédaction. L’idée était de décrire l’origine avant la destination, le pourquoi avant le comment, le général avant le particulier, pour former un ensemble clair et complet. Le contenu n’était pas destiné aux nouveaux venus, mais devait tout de même rester compréhensible pour le lecteur intéressé. Le propos devait se différencier du contenu produit par les « influenceurs » qui, en général, reste souvent à la surface et se limite parfois au prix et à l’investissement… Il était ainsi nécessaire que les sujets soient traités en profondeur, y compris d’un point de vue technique.

J’ai mis toute mon âme dans ce livre. J’y ai placé tout ce qui avait de l’importance pour moi, tout ce qui m’avait fasciné dans Bitcoin, même si certains sujets pouvaient être controversés ou complexes. J’ai essayé d’être le plus sincère dans ma démarche, en indiquant d’où venait ce que j’avançais : l’ouvrage contient ainsi une multitude de références disséminées au sein de centaines de notes (à tel point que des notes supplémentaires ont dû être extraites et être hébergées en ligne). Cet ouvrage est aussi un témoignage de ma relation avec Bitcoin, notamment dans la conclusion (chapitre 15) où je donne un avis plus personnel et où j’émets quelques prospectives sur Bitcoin.

Au cours de la rédaction, le contenu a pu être amélioré grâce aux diverses relectures bénévoles. Je remercie grandement ceux qui ont accepté de relire un chapitre ou deux pour me signaler ce qui n’allait pas, au niveau de la forme ou du fond. Ils sont cités au début du livre. Cet aspect m’a fait prendre conscience que l’écriture d’un livre n’était pas une tâche strictement individuelle : c’est un travail mené par une personne unique, certes ; mais celui-ci dépend du retour et du soutien d’autres personnes. Je n’aurais jamais pu écrire ce livre seul.

Assez rapidement, j’ai eu quelques contacts avec des éditeurs. J’ai finalement choisi la maison d’édition spécialisée Konsensus Network pour m’aider à publier l’ouvrage. Elle était constituée de bitcoineurs passionnés et proposait le paiement en bitcoins directement dans sa boutique, deux choses essentielles de mon point de vue. J’ai notamment été en communication avec Édouard Gallego qui m’a grandement aidé dans le processus (et que je remercie infiniment).

Enfin, il m’a été conseillé de trouver quelqu’un qui pourrait écrire une préface, car (on ne va pas se mentir) cet élément peut faciliter les ventes. La préface sert en effet de caution intellectuelle, garantissant une certaine qualité du propos auprès du public, une sorte de validation par un pair utile au discernement individuel. J’ai ainsi dû chercher un préfacier. C’était une chose délicate car, de mon point de vue, la personne devait à la fois m’avoir appris quelque chose (je devais lui être redevable) et apprécier le livre, au moins partiellement. Mon choix s’est porté vers Jacques Favier, historien et co-fondateur du Cercle du Coin, que j’avais découvert en 2017 par l’intermédiaire d’une vidéo de Raj de la chaîne Autodisciple, et dont j’avais lu l’ouvrage La Monnaie acéphale co-écrit avec Adli Takkal-Bataille. Jacques est quelqu’un que j’estime et dont j’apprécie les interventions orales comme écrites, ainsi que les multiples livres. Il a une culture historique que je n’aurais probablement jamais et est d’une finesse remarquable quand il s’agit de parler de Bitcoin.

En octobre 2023, je lui ai formulé ma demande, escomptant qu’il serait ouvert à la chose, et il a accepté de relire mon manuscrit. Je savais qu’il n’apprécierait pas tout le contenu du livre, et notamment ses penchants les plus « libéraux » et « autrichiens », mais j’espérais qu’il y trouverait des points qui lui plairaient. Il a finalement accepté. Il a rédigé une superbe préface, avec le talent d’écriture que ses lecteurs lui connaissent. Le fait que nous ayons des points de vue différents n’est à mon avis pas un défaut, d’autant plus que j’ai voulu m’adresser à tout le monde. Même s’il existe évidemment des opinions erronées au sujet de Bitcoin, la diversité des points de vue est une richesse qu’il convient de cultiver. Tout comme dans la célèbre fable indienne où des aveugles touchent chacun une partie différente d’un éléphant et décrivent l’animal d’une façon différente, nous avons tous notre perspective de Bitcoin qui peut être valable et complémentaire par rapport aux autres, à condition d’être de bonne foi.

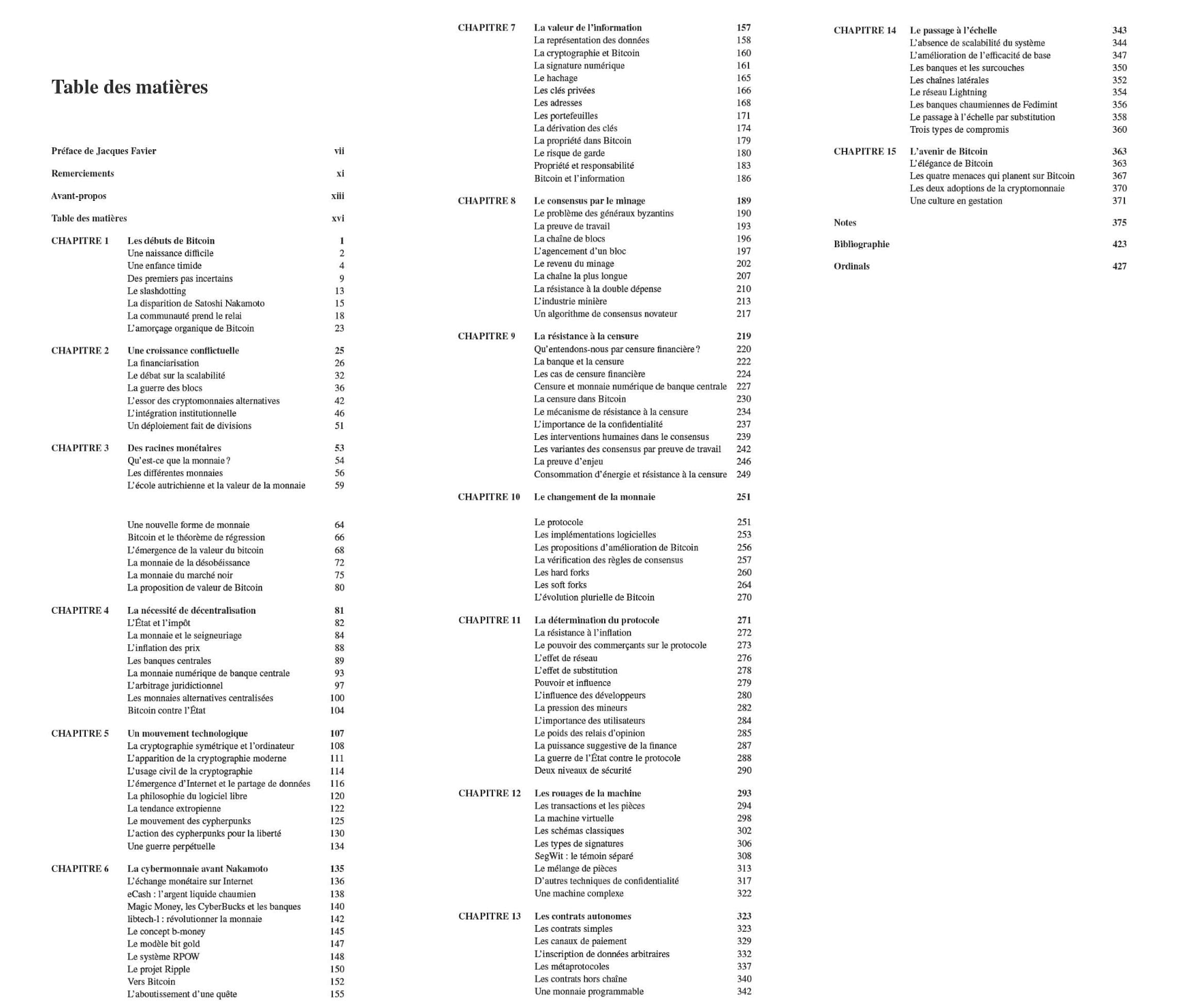

Le livre a pour objectif de donner une vue d’ensemble de Bitcoin, à la fois sous des perspectives technique, historique, économique et politique. Tout d’abord, j’aborde l’histoire de Bitcoin de ses origines en 2008 à aujourd’hui (chapitres 1 et 2). Puis, j’évoque ses racines proprement dites en explorant ses fondements monétaires, politiques et techniques et en retraçant comment il s’inscrit dans une évolution déterminée (chapitres 3, 4, 5 et 6). Ensuite, je présente son modèle de fonctionnement général, qui est plutôt simple quand on y pense mais terriblement efficace, en décrivant tour à tour la signature numérique, le minage et la détermination du protocole (chapitres 7, 8, 9, 10, 11). Enfin, je rentre dans les détails plus techniques en m’attardant sur les rouages de Bitcoin et en abordant des thèmes tels que la confidentialité, la programmabilité et la scalabilité (chapitres 12, 13, 14).

Table des matières (cliquer pour agrandir)

Le contenu est donc très riche et saura contenter les plus curieux. Les sujets abordés dans le livre sont des sujets réels, profonds, et parfois complexes, qui sont rarement abordés dans les médias généralistes. On alterne entre les idéologies politiques, les solutions techniques, l’utilité du système, la censure des transactions, l’altération des règles de consensus ou les frais de transaction. Il ne s’agit pas de convaincre le lecteur d’« investir » dans le bitcoin, mais de lui faire prendre conscience des enjeux qui s’incarnent au sein même de Bitcoin et de la bataille de la monnaie numérique qui se joue aujourd’hui même.

Le titre de l’ouvrage – qui était à l’origine provisoire, mais qui s’est imposé comme définitif avec le temps – reflète l’élégance rare qui caractérise la conception de base de Bitcoin. Dans le propos, cette élégance est en filigrane : vous ne trouverez pas de grand discours philosophique sur la beauté ou de récit grandiloquent à propos d’une expérience mystique, mais vous pourrez ressentir cette élégance à travers la façon dont Bitcoin est agencé. Bitcoin tire sa force de cet aspect. Sa simplicité est à la base de sa robustesse : comme l’écrivait Satoshi Nakamoto dans le livre blanc, « le réseau est robuste du fait de sa simplicité non structurée ».

L’image de couverture (conçue par le talentueux ImTechnicolor) représente Bitcoin en tant qu’arbre dont les branches sont des pistes de circuit imprimé et dont les feuilles sont des pastilles. Elle combine ainsi la nature informatique du système, qu’on retrouve dans le réseau qui le supporte, et son aspect organique, lié aux êtres humains et à leurs interactions économiques et culturelles. De plus, cette illustration résumé particulièrement bien les différents thèmes abordés dans l’ouvrage : les racines techno-idéologiques de Bitcoin retraçant ce qui a pu mener à sa découverte ; son caractère essentiellement pluriel, qui se transcrit dans les différentes scissions et les versions alternatives du protocole ; sa chaîne de blocs, que Satoshi décrivait comme « une structure en forme d’arbre qui a pour racine le bloc de genèse, chaque bloc pouvant avoir plusieurs candidats à sa suite » ; et enfin les arbres de Merkle, qui interviennent dans les blocs pour agencer les transactions. J’en suis particulièrement satisfait.

Une perspective différente

Beaucoup de contenu sur Bitcoin se concentre sur les choses qui plaisent au grand public. Le nerf de la guerre numérique étant l’attention, il faut aborder les sujets de manière péremptoire et simpliste, qui parle au plus grand nombre sans trop le bousculer. Il convient ainsi bien souvent d’évoquer le pouvoir d’achat de nos monnaies qui s’érode et le prix du bitcoin qui monte en conséquence, dans une vision schématique du phénomène. En général, on ne cherche pas trop à revenir sur les racines cypherpunks de Bitcoin, ni à mettre en avant qu’il permet de contrevenir à la loi positive ou de s’adonner à certains vices. On évite également de parler de ses faiblesses et de ses limites, voulant convaincre autrui d’en acheter un peu.

Étant anticonformiste, je m’oppose à cette vision des choses, qui a ses mérites (je le concède) mais qui ne cadre pas avec ce que Bitcoin véhicule. Je pense qu’il est profitable de dire ce qui nous semble être la vérité de manière crue et directe, quitte à déplaire aux plus modérés. Cet ouvrage a été écrit dans cette optique et de multiples sujets polémiques sont abordés. En voici quelques-uns.

Bitcoin possède des racines idéologiques profondes. Bitcoin n’est pas un assemblage technique neutre, mais possède des valeurs qui sont inscrites dans le code du logiciel, qui peuvent être identifiées dans les écrits de son fondateur et qui se retrouvent au sein de sa communauté. La valeur principale est bien entendu la liberté, le but de Bitcoin étant, comme l’écrivait Satoshi, de « conquérir un nouveau territoire de liberté pour plusieurs années ». Parmi les mouvements qui ont influencé la découverte de Bitcoin, on peut citer le libertarianisme américain moderne initié par Murray Rothbard dans les années 60, l’agorisme de Samuel Konkin III, le mouvement libriste débuté par Richard Stallman dans les années 80, l’extropianisme transhumaniste de Max More, et le mouvement cypherpunk des années 90 représenté par Tim May. Les expériences de monnaies numériques forment aussi une indication de la longue quête qui a mené à la cryptomonnaie. Je ne suis évidemment pas le premier à parler de cette « préhistoire » de Bitcoin : des livres ont été écrits à ce sujet – dont notamment Digital Cash de Finn Brunton et The Genesis Book d’Aaron van Wirdum, sorti très récemment – et des épisodes de podcast y ont été consacrés – et en particulier les premiers épisodes de celui d’Urbantech.

L’argent liquide physique va disparaître. Tout comme la monnaie a transitionné de la monnaie métallique au papier-monnaie, celle-ci subit une transformation similaire en devenant peu à peu une monnaie entièrement numérique. Cette évolution est aujourd’hui en cours en Occident et devrait se finaliser dans les décennies à venir, sauf dans le cas d’une prise de conscience massive. Nous nous retrouverons dans un monde utilisant principalement de la monnaie numérique de banque centrale et ses dérivés privés, dans lequel le rôle de l’argent liquide papier aura été rendu obsolète et négligeable. La surveillance et la censure financières pourront se déployer comme jamais auparavant. Dans ce monde aux aspects dystopiques, Bitcoin formera une alternative cruciale pour la liberté.

Bitcoin est une monnaie de désobéissance. Bitcoin n’a d’utilité propre par rapport au dollar et à l’euro que dans la mesure où il existe en dehors des lois et de l’intervention des banques. Par sa résistance à la censure (aspect largement mis en valeur dans le livre), cet outil est fait pour désobéir aux autorités en charge, chose qui peut être jugée légitime ou non. Il garantit la liberté de transaction pour des activités sensibles comme la liberté d’expression, l’opposition politique dans les pays, l’envoi de fonds à l’étranger, et plus généralement l’économie parallèle.

L’adoption de masse n’aura pas lieu. L’adoption de masse du bitcoin est désirable dans la mesure où elle permettrait à tous de disposer d’une monnaie libre, et empêcherait les diverses manipulations monétaires réalisées par les États et par les banques. C’est pour cela qu’elle est souvent présentée comme un objectif à atteindre, comme si les monnaies fiat pouvaient disparaître dans une hyperbitcoinisation fulgurante. Cependant, il est illusoire de croire qu’une telle adoption pourrait survenir du jour au lendemain, et tous ceux qui ont travaillé sur le terrain peuvent en témoigner. L’utilisation de Bitcoin suppose des contraintes variées (comme la volatilité du pouvoir d’achat, les frais de transaction, le manque de scalabilité et la réglementation dissuasive), ce qui crée une barrière à l’entrée que tout le monde n’est pas prêt à franchir. La sobriété du discours pourrait ainsi être bénéfique.

Le passage à l’échelle se fera (aussi) par le recours aux mises en œuvre alternatives de Bitcoin. Comme tout le monde le sait, Bitcoin ne passe pas à l’échelle en tant que système unique : le nombre de transactions pouvant être incluses dans un bloc est restreint par une limite de poids de blocs, et les solutions de seconde couche censées améliorer cette capacité de traitement, comme le Lightning Network, sont par essence imparfaites, puisque reposant sur le règlement des litiges sur la chaîne. Toutefois, il existe une troisième voie pour accroître le nombre de transferts : c’est l’utilisation de monnaies de substitution, c’est-à-dire de cryptomonnaies alternatives libres et décentralisées possédant des caractéristiques proches de BTC (propriété entière, résistance à la censure, résistance à l’inflation) mais n’offrant pas la même sécurité. Cet effet peut déjà être observé lors de la hausse de frais sur le réseau lorsque les utilisateurs ont recours à d’autres cryptomonnaies (2023 en a été un bel exemple avec Ordinals). En parallèle, certaines boutiques en ligne focalisées sur Bitcoin ont compris le phénomène à l’instar de Bitrefill, qui accepte le litecoin (LTC) et d’autres cryptomonnaies, et de ShopInBit, qui accepte le monero (XMR). De manière générale, cette solution pourrait s’imposer à long terme de la même manière que l’argent a pu être le complément de l’or pendant des siècles avant d’être démonétisé en 1873, à condition bien sûr que la demande pour Bitcoin ne soit pas trop faible et qu’une solution de scalabilité révolutionnaire ne soit pas découverte entretemps.

Où se procurer l’ouvrage

Vous retrouverez ainsi, dans cet ouvrage qui présente une vision profonde et cohérente de Bitcoin, du contenu qui n’a pas forcément été abordé dans la langue de Molière. Ce sera, je l’espère, une lecture qui saura se démarquer des autres.

Vous pouvez vous procurer l’ouvrage sur la boutique de Konsensus Network, où il est possible de payer en BTC et en euros. Il est aussi disponible à la vente sur Amazon à un prix plus élevé et dans un format légèrement différent : l’objet est plus grand et plus lourd, et le papier un peu plus blanc. Les évaluations positives sont bien évidemment les bienvenues si vous avez effectué un achat sur la plateforme récemment ; cela aidera à améliorer la visibilité du livre. Le livre peut également être retrouvé sur le site de la FNAC. Un format numérique (epub) devrait être proposé prochainement, sur toutes les plateformes.

Enfin, précisons que vingt-et-un jetons non fongibles (NFT) liés au livre ont été forgés via le protocole Ordinals, dont la liste des identifiants a été incluse dans le livre. Ils sont en voie d’être distribués aux contributeurs et aux relecteurs.

Une correspondance de Satoshi Nakamoto, jusque là cachée, vient d’émerger. Qu’apprend-on dans les 120 pages d’emails, et quels indices cela nous donne-t-il sur la personnalité du créateur du réseau Bitcoin (BTC) ?

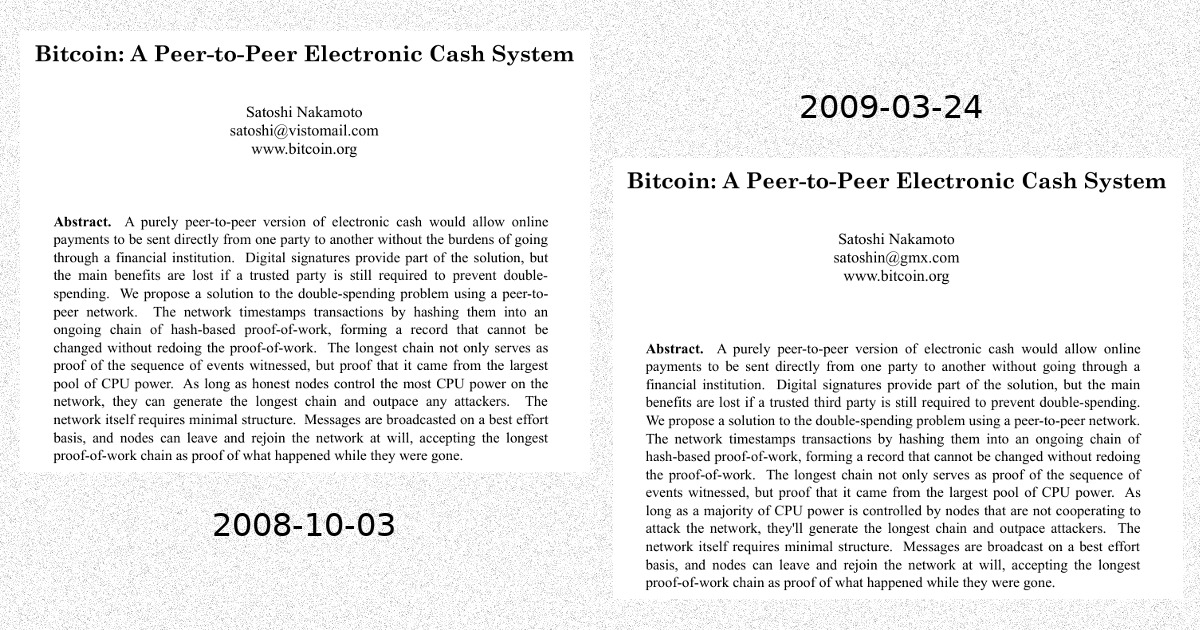

Le livre blanc (ou white paper en anglais) est le document fondateur de Bitcoin publié le 31 octobre 2008 par Satoshi Nakamoto. Il s’agit d’un court document de 9 pages, présenté comme un article scientifique, qui décrit le fonctionnement technique du système. Le titre en fait « un système d’argent liquide électronique pair-à-pair », c’est-à-dire une monnaie numérique pouvant être échangée sans nécessiter de tiers de confiance sur Internet.

La version généralement partagée du livre blanc est celle qui est disponible actuellement à l’adresse bitcoin.org/bitcoin.pdf, conformément au lien donné par Satoshi dans son premier courriel public sur la liste de diffusion de Metzdowd.com dédiée à la cryptographie. Celle-ci est citée partout sur la toile, dans les livres blancs des autres cryptomonnaies et jusque dans les articles universitaires. Sauf ce que ce n’est pas la bonne version.

Le 31 octobre dernier, à l’occasion du 14ème anniversaire du livre blanc, je me suis en effet rendu compte que cette version n’était pas celle distribuée par Satoshi Nakamoto en 2008. En réalité, il existe au moins deux versions ayant été distribuées antérieurement : l’une précédant la publication publique, et donnée à Wei Dai ; l’autre, correspondant a priori à la version partagée sur la liste de diffusion.

Une première version

La première version du papier a été donnée par Satoshi à l’ancien cypherpunk Wei Dai, créateur de b-money, un concept de monnaie numérique distribuée datant de 1998.

En août 2008, alors que son projet était en voie d’être concrétisé, Satoshi a contacté Adam Back, le cryptographe britannique à l’origine de Hashcash, la technologie utilisée pour calculer la preuve de travail. Adam Back l’a renvoyé vers Wei Dai, que Satoshi a contacté le 22 août en lui écrivant qu’il se préparait « à publier un document » qui étendrait ses idées « à un système complètement fonctionnel » et qu’il aurait besoin de « l’année de publication de [sa] page sur b-money » afin de citer le concept dans son papier.

Les courriels échangés ont été partagés par Gwern Branwen en mars 2014, qui les avait reçus de Wei Dai lui-même.

Le premier courriel de Satoshi à Wei Dai contenait un lien vers le livre blanc, ainsi que son titre et son résumé (abstract). Le titre du document était alors « Electronic Cash Without a Trusted Third Party » (« Un argent liquide électronique sans tiers de confiance ») et ne faisait pas mention du nom de Bitcoin. D’après le lien transmis, le nom du document était ecash.pdf et non pas bitcoin.pdf comme c’est le cas aujourd’hui. On suppose que Satoshi hésitait encore sur le nom de son invention, car il avait alors réservé (au moins) deux noms de domaine : netcoin.org le 17 août et bitcoin.org le 18 août.

Nous ne disposons néanmoins pas du document intégral, et n’en avons que le résumé, que je reproduis ici dans sa version originale (les passages en gras marquent les différences avec la version finale) :

« Abstract: A purely peer-to-peer version of electronic cash would allow online payments to be sent directly from one party to another without the burdens of going through a financial institution. Digital signatures offer part of the solution, but the main benefits are lost if a trusted party is still required to prevent double-spending. We propose a solution to the double-spending problem using a peer-to-peer network. The network timestamps transactions by hashing them into an ongoing chain of hash-based proof-of-work, forming a record that cannot be changed without redoing the proof-of-work. The longest chain not only serves as proof of the sequence of events witnessed, but proof that it came from the largest pool of CPU power. As long as honest nodes control the most CPU power on the network, they can generate the longest chain and outpace any attackers. The network itself requires minimal structure. Messages are broadcasted on a best effort basis, and nodes can leave and rejoin the network at will, accepting the longest proof-of-work chain as proof of what happened while they were gone. »

Ce qui peut être traduit par :

« Résumé : Une version purement pair-à-pair d’argent liquide électronique permettrait aux paiements en ligne d’être envoyés directement d’une partie à l’autre sans avoir à passer par une institution financière. Les signatures numériques offrent une partie de la solution, mais perdent leurs principaux avantages si une partie de confiance est nécessaire pour empêcher la double dépense. Nous proposons une solution au problème de la double dépense en utilisant un réseau pair-à-pair. Le réseau horodate les transactions en les hachant dans une chaîne continue de preuves de travail basées sur le hachage, formant un enregistrement qui ne peut être modifié sans reproduire la preuve de travail équivalente. La chaîne la plus longue sert non seulement de preuve du déroulement d’événements constatés, mais aussi de preuve qu’elle provient du plus grand regroupement de puissance de calcul (CPU). Tant que les nœuds honnêtes contrôlent la plus grande puissance de calcul du réseau, ils peuvent générer la chaîne la plus longue et devancer tous les attaquants. Le réseau lui-même ne nécessite qu’une structure minimale. Les messages sont transmis au mieux, et les nœuds peuvent quitter et rejoindre le réseau à volonté, en acceptant la plus longue chaîne de preuves de travail comme preuve de ce qui s’est passé pendant leur absence. »

On note que certains mots et certaines tournures de phrase divergent mais que le sens global est préservé.

Une deuxième version

La deuxième version du papier est la version partagée par Satoshi Nakamoto le 31 octobre 2008, comme le prouve le résumé reproduit dans son premier courriel public adressé à la liste de diffusion.

Cette version a été repartagée en janvier 2015 sur la liste de diffusion de Metzdowd.com, suite à une requête d’un dénommé James Evans qui écrivait :

« Quelqu’un dispose-t-il de la version originale de 2008 du livre blanc qui a été publiée sur cette liste de diffusion le 31 octobre 2008 / le 1er novembre 2009 ? La version actuelle du livre blanc téléversée sur Sourceforge date du 24-03-2009. Il s’agit de la deuxième version du livre blanc. La première version a été publiée le 31-10-2008. Elle a été téléversée sur www.bitcoin.org/bitcoin.pdf, où se trouve également la version actuelle. Est-ce que quelqu’un ici l’a téléchargée et enregistrée ? »

Un individu se faisant appeler StealthMonger a répondu le lendemain en disant :

« On dirait que je l’ai. Le texte ne contient pas de numéro de version ou de date, mais la date locale du fichier que j’ai est le 2 novembre 2008. »

Désirant rester anonyme, ce dernier a refusé de partager ce document directement, et l’a transmis à un certain David Johnson, qui l’a partagé publiquement sur son site web. L’empreinte donnée dans l’échange et sur le site (427c63b364c6db914cf23072a09ffd53ee078397b7c6ab2d604e12865a982faa) correspond au document hébergé par Gwern Branwen.

Version du livre blanc de Bitcoin créée le 3 octobre 2008 et distribuée le 31

Ce document a été créé le 3 octobre 2008 à 13:49:58 UTC-7, si l’on en croit les métadonnées du PDF (que l’on peut retrouver avec la commande pdftk bitcoin-20081003.pdf dump_data sur Linux).

Il s’agit d’une version différente de la première version puisque le titre est cette fois-ci « Bitcoin: A Peer-to-Peer Electronic Cash System » (« Bitcoin : un système d’argent liquide électronique pair-à-pair ») et que son résumé ne contient plus le mot « offer » (offrent) mais « provide » (fournissent). Mise à part cette modification, le résumé reste le même.

Le reste du document (qui est alors disponible) se distingue de la version finale par les éléments suivants :

L’adresse de courrier électronique présente est satoshi@vistomail.com et non pas satoshin@gmx.com.

Le paragraphe sur l’ajustement de la difficulté se situe dans la section sur l’incitation des mineurs (Incentive) au lieu de se trouver dans la section sur la preuve de travail (Proof-of-Work).

Le terme broadcasted,variante incorrecte de broadcast (que je traduis ici dans les deux cas par « transmis »), est présent dans la section sur le fonctionnement du réseau (Network).

Dans la section sur la vérification de paiement simplifiée (Simplified Payment Verification), Satoshi fait mention de la vulnérabilité des nœuds complets à un « renversement » (reversal) et emploie le terme « reported transactions » plutôt que « alerted transactions » pour désigner les transactions signalées comme des doubles dépenses.

Le document ne mentionne pas les frais de transactions, ni la potentielle substitution de la création monétaire, éléments qui se trouvent normalement dans la section sur l’incitation (Incentive). Le code donné par Satoshi Nakamoto le 16 novembre à Hal Finney, Ray Dillinger et James A. Donald, contient cependant ces caractéristiques fondatrices de Bitcoin, même si les paramètres de la politique monétaire étaient différents. En effet, dans le code de 2008, la réduction de moitié de la subvention intervenait théoriquement tous les 2 ans et 312 jours et la limite d’émission maximale était de 2 millions de bitcoins (COIN), chacun étant divisible en un million d’unités de base.

Une troisième et dernière version

La version finale du livre blanc est apparue plus tard. Selon les métadonnées du PDF, elle a été créée le 24 mars 2009 à 11:33:15 UTC-6. On peut supposer que Satoshi l’a mise en ligne dans les jours qui ont suivi.

Version du livre blanc de Bitcoin créée le 24 mars 2009

L’empreinte du document par SHA-256 est b1674191a88ec5cdd733e4240a81803105dc412d6c6708d53ab94fc248f4f553. Une traduction est disponible ici.

Cette version a été lue et commentée par la grande majorité des personnes qui se sont intéressées à l’origine de Bitcoin, de sorte qu’elle constitue aujourd’hui la version de référence, largement citée dans la communauté. Elle contient notamment le passage relatif à la politique monétaire qui indique qu’« une fois qu’un nombre prédéterminé de pièces a été mis en circulation, l’incitation peut être entièrement financée par les frais de transaction et ne plus requérir aucune inflation ». À l’époque, cet aspect était déjà mis en avant par Satoshi par sa description de l’émission des nouveaux bitcoins dans le courriel de lancement du 8 janvier 2009 et par ses interventions sur la liste de diffusion et sur le forum de la Fondation P2P, et on imagine qu’il voulait que cette possibilité de monnaie à quantité fixe figure dans le livre blanc.

Toutefois, bien que ce document constitue la version finale du livre blanc, elle ne décrit pas toutes les caractéristiques de Bitcoin. Il manque d’abord l’aspect programmable des transactions (mis en œuvre au travers des « scripts » dans les entrées et les sorties), une fonctionnalité déjà présente dans le code de novembre 2008, au sujet de laquelle Satoshi a déclaré :

« La nature de Bitcoin est telle que, dès la version 0.1 publiée, sa conception de base était gravée dans le marbre pour le reste de son existence. C’est pourquoi je voulais le concevoir de manière à ce qu’il prenne en charge tous les types de transactions auxquels je pouvais penser. Le problème était que chaque élément nécessitait un code et des champs de données particuliers, que cet élément soit utilisé ou non, et ne couvrait qu’un seul cas particulier à la fois. Ç’aurait été une explosion de cas particuliers. La solution était script, qui généralisait le problème de sorte que les parties transactantes pouvaient décrire leurs transactions comme des prédicats que le réseau de nœuds évaluait. Les nœuds n’ont besoin de comprendre la transaction que dans la mesure où ils évaluent si les conditions de l’émetteur sont remplies. »

Lorsqu'il a conçu le prototype de Bitcoin en janvier 2009, Satoshi Nakamoto a dû construire un premier bloc à partir duquel la chaîne s'est allongée. Ce bloc il l'a appelé le bloc de genèse (« genesis block » en anglais) en référence au premier livre de la Torah et de la Bible, qui raconte la création du monde par Dieu.

Par convention, on considère qu'il s'agit du bloc de hauteur 0 (ou « bloc 0 ») au-dessus duquel les autres blocs sont successivement empilés. Examinons plus en détail ce que contient cet élément fondateur de Bitcoin en procédant à une dissection minutieuse !

Un bloc fondateur

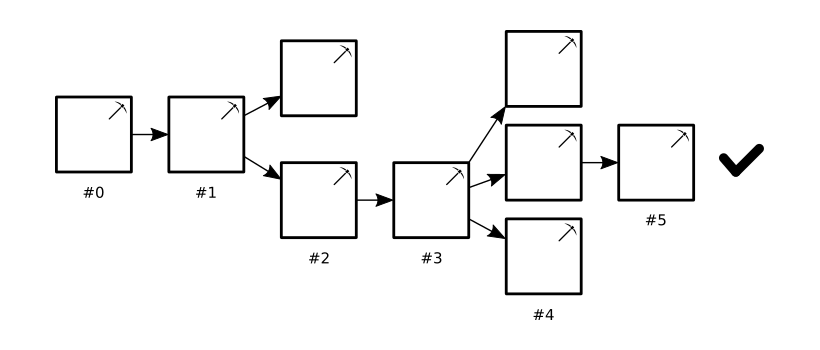

Le bloc de genèse est une donnée essentielle du protocole Bitcoin car il constitue la base à partir de laquelle on peut déterminer la chaîne la plus longue (c'est-à-dire celle ayant le plus de preuve de travail accumulée) et par conséquent la validité des transactions du registre. Il est théoriquement le seul bloc à devoir être inscrit en dur dans le protocole, même si d'autres l'ont été par la suite.

« La chaîne de blocs est une structure en forme d'arbre qui a pour racine le bloc de genèse, chaque bloc pouvant avoir plusieurs candidats à sa suite. »

Le code de novembre 2008 (fourni par Satoshi à Hal Finney, Ray Dillinger et James A. Donald notamment) contenait déjà une première version du bloc de genèse, horodatée au 10 septembre 2008, 18:02:08 UTC. Néanmoins, un nouveau bloc a été construit en janvier 2009 spécialement pour le lancement du prototype.

Le bloc de genèse que nous connaissons est ainsi présent dans la version 0.1 du logiciel de Bitcoin, publiée le 8 janvier 2009. Un commentaire au sein du code le décrit :

Le bloc de genèse est composé d'un entête de 80 octets et d'une unique transaction, la transaction de récompense. Son identifiant (le résultat du hachage de l'entête par double SHA-256) est 000000000019d6689c085ae165831e934ff763ae46a2a6c172b3f1b60a8ce26f. Les zéros qui débutent cet identifiant indiquent qu'une preuve de travail a été réalisée.

Notez que les différentes informations contenues dans le bloc sont souvent transmises avec un ordre des octets inverse (dit « little-endian » ou « petit-boutiste »). Nous donnerons ici les informations dans l'ordre ordinaire (qu'on appelle « big-endian » ou « gros-boutiste ») à l'aide du préfixe 0x.

L'entête

Comme tous les blocs dans le protocole, le bloc de genèse possède un entête donnant 6 informations différentes. Voici cet entête en détail :

01000000 - version

0000000000000000000000000000000000000000000000000000000000000000 - identifiant du bloc précédent

3ba3edfd7a7b12b27ac72c3e67768f617fc81bc3888a51323a9fb8aa4b1e5e4a - racine de Merkle

29ab5f49 - horodatage

ffff001d - valeur cible

1dac2b7c - nonce