Lorsqu'une personne se renseigne à propos de Bitcoin, il faut peu de temps pour qu'elle apprenne que sa mise en circulation est réduite au cours du temps et que la quantité finale est plafonnée à 21 millions d'unités. Il lui est ensuite suggéré que si son utilisation croit, alors la rareté absolue des bitcoins fera que leur valeur explosera à la hausse. C'est cette logique spéculative qui a mené le prix du bitcoin à passer de 0,001 $ à 126 000 $ en moins de 20 ans.

Cependant, la limite emblématique des 21 millions, aujourd'hui mise à l'honneur par les vendeurs de rêve, ne constituait pas l'objectif principal du système de Nakamoto, et a été secondaire au cours de sa conception ; elle a longtemps été considérée comme un moyen de rendre le bitcoin attractif, et pas comme une fin en soi. La preuve la plus éclatante de ce fait est qu'à l'origine, Bitcoin a été conçu pour avoir une création monétaire constante. Satoshi Nakamoto n'a en effet ajouté les halvings et le plafond d'émission qu'après la publication du livre blanc.

À l'heure où la mystique saylorienne domine, où les ETF se multiplient, et où l'État le plus puissant de la planète constitue une réserve stratégique de bitcoins, il semble essentiel de rappeler que le but originel de Bitcoin était bien plus noble qu'attirer toute la cupidité du monde.

Les deux livres blancs

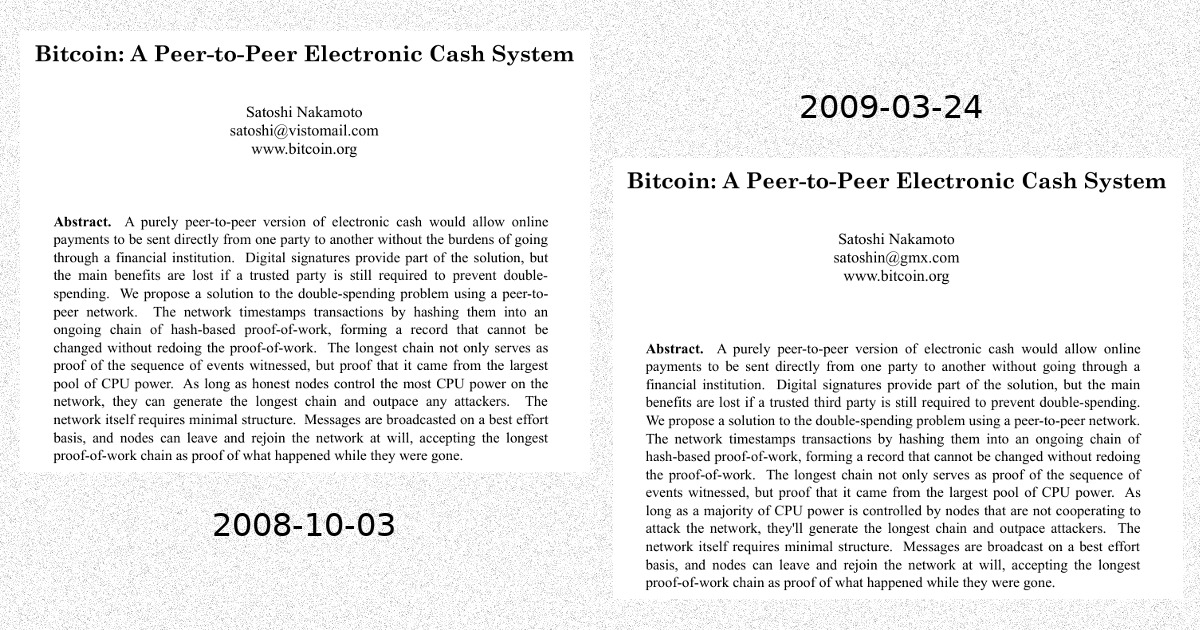

Le 31 octobre 2008, Satoshi Nakamoto inaugure sa découverte en envoyant le livre blanc de Bitcoin, intitulé Bitcoin : Un système d'argent liquide électronique pair à pair, à la liste de diffusion de courrier électronique de Metdowd.com dédiée à la cryptographie. Ce document n'est cependant pas la seule version qui existe, et il en publiera une autre, mise à jour, le 24 mars 2009, qui est hébergée sur Bitcoin.org et à laquelle nous faisons généralement référence aujourd'hui. Le premier livre blanc diffère ainsi légèrement du second.

En particulier, dans ce premier document, Satoshi ne fait pas mention des « frais de transaction » ou d'un « nombre prédéterminé d'unités », comme il fera plus tard. Pour récompenser les mineurs qui assurent le traitement des paiements, il prévoit une émission de monnaie constante, vraisemblablement de 100 bitcoins toutes les 15 minutes1. Dans le livre blanc, il écrit :

« L'ajout régulier d'une quantité constante de nouvelles unités s'apparente à l'action des mineurs d'or qui dépensent des ressources pour mettre de l'or en circulation. »

Il justifie ainsi le choix d'une « inflation naturelle » en comparant le bitcoin à l'or, qui a toujours connu une certaine création monétaire tout en conservant son pouvoir d'achat2. Avec une quantité constante de nouveaux bitcoins, le taux d'émission annuelle devrait diminuer au cours du temps : il passerait sous les 5 % après 20 ans, et sous les 2 % au bout de 50 ans. Outre la phrase du livre blanc, Satoshi précisera dans un courriel privé quelque jours plus tard :

« L'offre d'or augmente d'environ 2 à 3 % par an. N'importe quelle monnaie fiat affiche généralement un taux d'inflation supérieur. »

La discussion avec Ray Dillinger

En novembre 2008, Satoshi discute de Bitcoin avec les membres de la liste. Il échange notamment avec Ray Dillinger, consultant indépendant dans les nouvelles technologies, qui s'intéresse aux protocoles de monnaie numérique. Dans un courriel envoyé dans la soirée du 5 novembre (PST), il reproche au bitcoin son « absence de valeur intrinsèque », ne comprenant pas bien qu'il s'agit d'une politique monétaire définie, contrôlée par un algorithme d'ajustement de la difficulté. Pour lui, tout le monde peut créer de nouvelles unités à l'infini (comme dans système RPOW de Hal Finney), ce qui réduit considérablement la valeur de la monnaie. Il conclut faussement que la monnaie « présente une inflation d'environ 35 %, puisque c'est le taux annuel d'amélioration de la performance informatique ». Satoshi en discute en privé avec lui, avant de le corriger publiquement le 8 novembre :

« La difficulté augmente proportionnellement afin de maintenir constante la production supplémentaire totale. On sait donc à l'avance combien de nouveaux bitcoins seront créés au cours des années futures.

La production de nouvelles unités implique une augmentation planifiée de la masse monétaire, mais celle-ci n'entraîne pas nécessairement de l'inflation. Si la quantité de monnaie augmente au même rythme que le nombre de personnes qui l'utilisent, les prix resteront stables. Si elle n'augmente pas aussi vite que la demande, il y aura de la déflation et les premiers détenteurs de la monnaie verront sa valeur augmenter.

Les unités doivent être distribuées d'une manière ou d'une autre au départ, et un taux constant semble être la meilleure méthode. »

Satoshi confirmera l'existence de ce modèle initial à Martti Malmi en mai 2009 dans un courriel incluant son débat en privé avec Ray :

« Cette discussion sur l'inflation a eu lieu avant la mise en place du mécanisme de frais de transaction et du programme fixe des 21 millions d'unités ; elle n'est donc peut-être plus tout à fait d'actualité. »

Toutefois, ce modèle s'avère défectueux, ce que ne manque pas de lui faire remarquer le premier détracteur de Bitcoin : James A. Donald.

L'échange avec James A. Donald

James A. Donald est un cypherpunk anonyme qui est le premier à avoir répondu publiquement à Satoshi, le 2 novembre, pour reprocher à Bitcoin sa faible capacité à passer à l'échelle. Les deux hommes échangent longuement sur la liste. Ce sont les remarques du cypherpunk sur le système incitatif de Bitcoin qui vont pousser Satoshi à revoir sa politique monétaire et à intégrer des frais de transaction.

Dans la nuit du 8 au 9 novembre, James A. Donald blâme ainsi l'émission monétaire constante choisie par Satoshi pour inciter les mineurs à assurer le traitement des transactions. Il nuance néanmoins son propos en ajoutant que c'est mieux que les monnaies classiques sujettes aux aléas de la politique :

« Cette proposition ne peut pas être mise en œuvre, car dans le système proposé, le travail de suivi de la propriété des unités est financé par le seigneuriage, ce qui nécessite de l'inflation.

Ce n'est pas un défaut insurmontable : une inflation prévisible est moins choquante qu'une inflation qui est traficotée de temps en temps pour transférer les richesses d'un groupe électoral à un autre. »

Dans la journée du 9, James A. Donald émet un nouvelle critique, cette fois-ci sur le fait qu'un mineur n'est pas incité à inclure des transactions dans un bloc :

« Cette solution […] ne résout pas celui de l'enregistrement des dépenses. Si un nœud ignore toutes les dépenses sans importance pour lui, il n'en subit aucune conséquence négative. »

Satoshi a alors l'idée d'ajouter un mécanisme des frais de transaction, qui aurait l'avantage de résoudre les deux problèmes. Dans la soirée du 9 novembre, répondant à James A. Donald, il décrit ce mécanisme comme suit :

« Si tu as des difficultés avec la question de l'inflation, il est facile d'ajuster le système pour qu'il fonctionne avec des frais de transaction. C'est très simple : il suffit que la valeur en sortie de toute transaction soit inférieure de 1 centime à la valeur en entrée. Soit le logiciel client construit automatiquement des transactions ayant un montant supérieur de 1 centime à la valeur de paiement prévue, soit ce montant est prélevé du côté du bénéficiaire. La récompense obtenue lorsqu'un nœud trouve une preuve de travail pour un bloc correspondrait au total des frais contenus dans ce bloc. »

« Grâce au système de récompense basé sur les frais de transaction que j'ai récemment présenté, les nœuds seraient incités à inclure toutes les transactions payantes qu'ils reçoivent. »

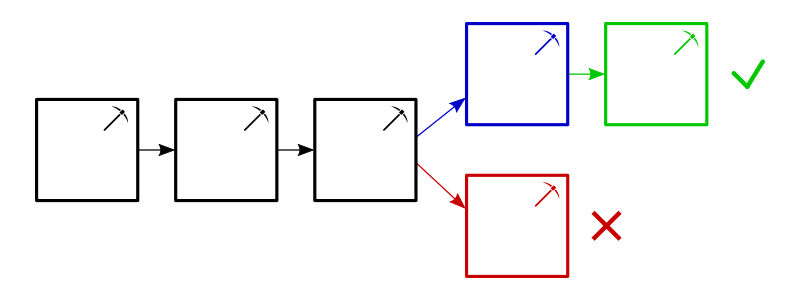

Le code de novembre 2008

À la suite de sa discussion avec James A. Donald, Satoshi Nakamoto décide de mettre en œuvre le mécanisme des frais de transaction au sein de son modèle. Il fait également diminuer la création monétaire au cours du temps, de façon à limiter la quantité à un montant prédéfini. Le 14 novembre, dans une réponse à Ray Dillinger, il écrit :

« Il y aura des frais de transaction, ce qui incitera les nœuds à recevoir et à inclure autant de transactions que possible. Les nœuds finiront par être rémunérés uniquement par ces frais lorsque le nombre total d'unités créées atteindra le plafond prédéterminé. »

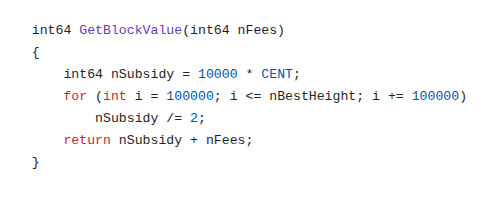

Le 16 novembre, il partage le code logiciel de Bitcoin avec certains membres de la liste, dont Ray Dillinger et James A. Donald. Les paramètres présents dans cette version diffèrent du prototype de janvier 2009. Le temps entre chaque bloc, par exemple, est de 15 minutes (au lieu de 10). Chaque bitcoin (COIN) se divise en 100 centimes (CENT), qui sont eux-mêmes divisibles en 10 000 unités plus petites, si bien qu'un bitcoin correspond à 1 million d'unités de base.

Satoshi y inclut surtout la mécanique de réduction de moitié (le fameux halving) qui divise par deux la création monétaire tous les 100 000 blocs, soit 2 ans et 10 mois environ. Dans cette version du code, il se crée 100 bitcoins durant la première période de 100 000 blocs, 50 durant la deuxième période, etc. de sorte que la quantité totale de bitcoins converge vers 20 millions d'unités, qui sera atteinte 77 ans plus tard.

Fonction GetBlockValue qui donne le nombre de bitcoins créés par bloc.

Le lancement du réseau

Un mois et demi plus tard, le 8 janvier 2009, Satoshi Nakamoto publie la version 0.1 du logiciel. Cette dernière inclut les paramètres qu'on connait bien : les 10 minutes entre chaque bloc, les 50 bitcoins par bloc, les 100 millions d'unités de base (« satoshis ») par bitcoin, le halving tous les 4 ans, et le plafond des 21 millions de bitcoins. Comme il l'écrira quelques mois plus tard à Mike Hearn, le choix du nombre des 21 millions et de la granularité des unités est une « estimation éclairée », un « entre-deux » prenant en considération le scénario où Bitcoin resterait une « petite niche » et celui où il serait utilisé « pour une partie du commerce mondial ».

Outre le code, Satoshi décrit la politique monétaire définitive dans son courriel d'introduction :

« La circulation totale sera de 21 000 000 d'unités. Elles seront distribuées aux nœuds du réseau lorsqu'ils créeront des blocs, la quantité émise étant divisée par deux tous les 4 ans. […] Lorsque cela sera épuisé, le système pourra prendre en charge les frais de transaction si nécessaire. »

Le 10 janvier, Hal Finney, ingénieur américain connu pour son implication dans le mouvement cypherpunk et dans PGP, approuve cette façon de faire en s'enhtousiasmant du fait que « le système peut être configuré pour n'autoriser qu'un nombre maximum certain d'unités à être générées ». Dans son courriel, il estime que si Bitcoin devient « le système de paiement dominant utilisé dans le monde entier », chaque unité aura alors « une valeur d'environ 10 millions » de dollars.

Satoshi voit dans cette prédiction un formidable moyen de communication pour donner envie aux gens d'essayer Bitcoin. Il utilise ainsi cet argument de vente à plusieurs reprises, sur la liste de diffusion en janvier et sur le forum de la Fondation P2P en février. Et il a son effet : Dustin Trammell, l'un des premiers mineurs après Satoshi et Hal Finney, confiera au créateur de Bitcoin que cette possibilité de gagner de l'argent est « l'une des raisons qui [l'ont] poussé à démarrer un nœud si rapidement ».

Satoshi prend ensuite ses distances avec cet aspect spéculatif, n'en parlant pratiquement jamais et toujours de manière très mesurée. En juin 2009, dans un courriel à Martti Malmi, il écrit qu'il n'est « pas à l'aise avec le fait de déclarer explicitement » que le bitcoin devrait être considéré « comme un investissement », jugeant que c'est une « affirmation dangereuse » (d'un point de vue légal vraisemblablement). Il ajoute :

« Il n'y a pas de mal à ce que les gens arrivent à cette conclusion par eux-mêmes, mais nous ne pouvons pas le présenter de cette façon. »

Mais l'imaginaire des gens est déjà irrémédiablement influencé, et les bulles successives qui se produiront en 2011 et en 2013 termineront de modifier la perception générale de Bitcoin par le public.

Bitcoin a été dévoyé

Satoshi Nakamoto n'était donc pas opposé à ce que les gens utilisent le bitcoin comme une réserve de valeur, comme un véhicule d'« investissement à long terme ». Mais il voyait cet aspect spéculatif davantage comme un moyen d'amorcer économiquement son système que comme une fin en soi. Le but principal de Satoshi Nakamoto, explicitement cité dans l'introduction du livre blanc, était de résoudre le problème des paiements en ligne en créant un « argent liquide électronique » pouvant être utilisé « sans avoir recours à un tiers de confiance ».

S'il a jugé que son système était prêt le 31 octobre 2008, c'est que l'objectif pouvait être rempli avec une création monétaire constante. Il a revu cet élément, car le modèle incluant des frais de transaction et une quantité limitée d'unités était simplement plus élégant : les frais incitaient les mineurs à inclure les transactions dans leurs blocs tandis que « déflation naturelle » récompensait les commerçants qui conservaient les unités reçues, limitant le change avec les monnaies classiques. Ce second modèle était donc bien plus à même de remplir le but originel de Bitcoin.

Il est difficile de nier que la spéculation liée à la limite des 21 millions a été l'élément qui a permis à Bitcoin de perdurer jusqu'aujourd'hui. Entre autres, elle garantissait une demande minimale pour l'unité de compte et une utilisation plancher du réseau. Mais cet appât du gain a dégénéré jusqu'à ne plus vraiment servir le sain développement de Bitcoin, dans le sens où les gens n'assurent même plus la garde de leurs propres bitcoins. Satoshi Nakamoto voulait initialement créer un « système d'argent liquide électronique », pas une « marchandise numérique sans émetteur » qui servirait d'adossement pour des instruments financiers institutionnels ou de garantie dans des prêts collatéralisés. Il pourrait être opportun de s'en rappeler.

Notes

Cet article est une version remaniée et augmentée de plusieurs sections du cours sur l'histoire de la création de Bitcoin publié sur PlanB Academy. L'illustration a été produite avec GPT Image 1.5, sur la base du générique de 20th Century Fox ; l'idée vient de u/birth_of_bitcoin sur Reddit. Les traductions ont été réalisée grâce à DeepL. Le reste du texte a été rédigé intégralement sans LLM.

Ce modèle rappelle inévitablement l'émission résiduelle de Monero, qui est de 0,6 XMR toutes les deux minutes. ↩︎

Malgré la conception soutenue par certains économistes autrichiens comme Ludwig von Mises, l'inflation monétaire n'équivaut pas à l'inflation des prix, car la croissance de l'économie compense en partie la création monétaire. Dans le cas d'une monnaie-marchandise soumise uniquement au marché, il n'y a pas d'inflation des prix, à moins que les conditions de sa production ne changent drastiquement. ↩︎

J'ai récemment participé à la traduction en français du livre The Sovereign Individual, qui sort ce vendredi 15 mai chez Konsensus Network sous le titre L'Individu souverain : Survivre et prospérer face à l'effondrement de l'État-providence. Cet ouvrage, coécrit en 1997 par William Rees-Mogg et James Dale Davidson, est un texte de prospective, emblématique par les prédictions qu'il faisait sur les conséquences politiques de la révolution numérique, alors balbutiante à l'époque. Riche en contexte historique et long de quatre-cents pages, il apporte des éléments de réflexion qui n'ont pas vieilli aujourd'hui.

William Rees-Mogg était un lord anglais et avait été éditeur du Times de 1967 à 1981. James Dale Davidson était un investisseur américain. Au moment de la publication initiale du livre, les deux hommes géraient une lettre d'information financière depuis 1984. Ils avaient alors déjà publié deux livres à succès (Blood in the Streets en 1987 et The Great Reckoning en 1993), où ils formulaient déjà des prédictions, notamment sur le monde financier et la géopolitique. L'Individu Souverain constituait pour eux un parachèvement de leur vision de l'avenir.

Dans cet ouvrage, ils soutenaient qu'une nouvelle phase de l'histoire de l'humanité s'ouvrait — l'ère de l'information — et qu'elle allait permettre aux individus de s'émanciper du joug des États-nations. Revenant sur l'histoire de l'humanité, du néolithique à l'époque moderne en passant par le Moyen Âge, ils examinaient les dynamiques régissant l'évolution politico-économique du monde. Ils mettaient en avant le caractère libérateur du progrès technique, et prédisaient en particulier l'émergence d'une monnaie numérique échappant au contrôle étatique, chose qui se matérialiserait avec Bitcoin au début des années 2010.

Aux États-Unis, le livre s'est rapidement popularisé dans les cercles libertariens, grâce au portrait peu flatteur qu'il faisait des États centralisés et des idéologies qui les soutenaient. Il s'est aussi diffusé dans la Silicon Valley, en raison du point de vue techno-optimiste des auteurs. Il a plus tard connu un succès croissant au sein de la communauté de Bitcoin (et du milieu des cryptomonnaies en général), inspirant notamment Francis Pouliot, Jameson Lopp ou Naval Ravikant. En France, il est aujourd'hui mis en avant par le média indépendant Le Bunker, par la plateforme Zone Franche, et par l'infopreneur Olivier Roland, qui a écrit son propre livre sur le sujet.

À l'heure où la stabilité de l'ordre mondial est remise en question et où les États deviennent de plus en plus autoritaires, la thèse de l'individu souverain est plus que jamais d'actualité. Cet article constitue une analyse et une critique de cette thèse. Le progrès technique va-t-il nous libérer et sommes-nous à la veille du Moyen Âge ? C'est ce à quoi nous allons tenter de répondre ici.

La thèse de l'individu souverain

La thèse de l'ouvrage de Rees-Mogg et Davidson est que la révolution numérique (dite « de l'information ») va provoquer l'effondrement de l'État-providence moderne et conduire à l'avènement d'une souveraineté individuelle réelle. Cette souveraineté s'exercera par le renversement du rapport entretenu par les autorités politiques et les individus : ces derniers ne seront plus considérés comme des sujets ou des citoyens, et comme des « vaches à lait » (p. 238) pour les plus productifs, mais comme des « clients » (pp. 117–118). Et, comme le dit le dicton, le client est roi.

Le concept de « souveraineté de l'individu » n'est pas tout récent, puisqu'il a émergé avec la pensée libérale anglo-saxonne (John Locke) et qu'il a été formulé par John Stuart Mill en 1859, qui écrivait : « Sur lui-même, sur son corps et son esprit, l'individu est souverain1. » Le terme a ensuite été repris dans son acception la plus radicale par les anarchistes individualistes américains, comme Josiah Warren ou Benjamin Tucker, puis par les théoriciens du libertarianisme moderne, notamment Murray Rothbard.

Là où les auteurs se différencient de cette idéologie libérale est que leur discours n'est pas prescriptif (ou du moins pas explicitement), mais descriptif : ils veulent montrer que le sens de l'histoire va vers plus de liberté. Le livre n'est donc pas un manifeste politique en tant que tel, mais un manuel de survie face à la « grande transformation » (p. 234) qui est en train d'avoir lieu. Ils se basent (entre autres) sur les travaux d'un historien américain du XXe siècle nommé Frédéric Lane, qui était spécialiste du bas Moyen Âge et qui avait développé une analyse économique de la violence politique2.

Suivant les idées de Lane, les auteurs élaborent leur propre modèle prédictif. Ils décrivent comment les « facteurs mégapolitiques » conditionnent la forme institutionnelle des États en faisant varier ce qu'ils appellent « les rendements de la violence » :

« En modifiant les coûts et les gains potentiels liés à la coercition, la mégapolitique détermine la capacité de certains à imposer leur volonté à autrui. » (p. 48)

Les facteurs qu'ils identifient appartiennent à quatre grandes catégories :

Les conditions topographiques : les grandes plaines alluviales propices au développement de grands centres de civilisation, les montagnes jouant un rôle protecteur, les littoraux fragmentés favorisant le commerce3, etc. ;

Les causes climatiques : la température générale qui affecte directement la production agricole, et donc la puissance politique de l'État qui domine la région ;

Les agents infectieux : les bactéries et les virus derrière les épidémies, qui provoquent des fluctuations démographiques massives, limitant de ce fait la taille des grands empires ;

Les innovations techniques : les outils qui permettent au pouvoir d'asseoir sa domination ou à l'inverse à l'individu de se défendre.

Pour les auteurs, la technologie — ou la technique, si l'on veut éviter de faire un américanisme — constitue à l'époque moderne le « facteur déterminant de l’équilibre entre le coût et les bénéfices liés à l’exercice du pouvoir » (p. 52). L'évolution technique liée à l'ère de l'information (la micro-informatique, le cyberespace et la cryptographie) va libérer l'individu, en provoquant une baisse des rendements de la violence. Les États ne pourront plus contrôler leurs citoyens comme ils l'ont fait jusqu'à présent, ce qui conduira à l'émancipation des individus. Ce discours n'est d'ailleurs pas sans rappeler celui des cypherpunks, qui écrivaient à la même époque.

La taille des entités souveraines va ainsi grandement diminuer, pour ne parfois concerner qu'une poignée d'individus. On assistera à la désagrégation des grands États, pour donner une multitude de micro-juridictions. Le monde connaitra une nouvelle période de féodalité qui rappellera celle du Moyen Âge, tout en s'en distinguant fondamentalement. En effet, grâce à la généralisation d'Internet, les individus pourront davantage se réunir en « groupes d'affinité » (p. 157), chose qui existait sous forme embryonnaire dans les ordres religieux et militaires médiévaux comme les chevaliers de Malte. Cette démarche se retrouve aujourd'hui dans le concept de l'État-réseau de Balaji Srinivasan (ancien directeur technique de Coinbase et associé général chez Andreessen Horowitz), qui le définit comme « une communauté en ligne hautement alignée, dotée d'une capacité d'action collective, qui finance l'acquisition de territoires à travers le monde et finit par obtenir la reconnaissance diplomatique d'États déjà existants ».

De manière générale, les entités souveraines se feront concurrence, et les personnes procèderont à un arbitrage juridictionnel : elles choisiront où elles voudront résider et travailler en fonction des conditions offertes (fiscalité, sécurité, infrastructures) par ces micro-États. Ce sera une application du « théorème de non-équivalence4 » formulé par les auteurs, qui affirme que les individus réagiront à une hausse d'impôt, non pas en réduisant leur consommation mais en déménageant :

« À l’ère de l’information, cependant, la réaction du contribuable rationnel ne consistera plus à épargner davantage pour absorber l’augmentation prévisible de ses impôts ; il choisira plutôt de transférer sa résidence ou d’effectuer ses transactions ailleurs. De même que les producteurs choisissent les fournisseurs les plus avantageux, la capacité à sélectionner son prestataire de protection deviendra un levier bien plus déterminant pour préserver ses revenus. » (p. 221)

Il s'agira d'un « vote avec ses pieds », d'une « défection5 » (p. 218) affectant indirectement la politique de l'État. Les individus les plus productifs iront enrichir les juridictions fiscalement avantageuses et davantage focalisées sur les missions régaliennes, tandis que les grands États-providence s'appauvriront considérablement, et seront contraints à revoir à la baisse leurs politiques redistributives.

La révolution de l'information

Tout comme la découverte de la poudre à canon et celle de l'imprimerie ont mis fin à la féodalité au moment de la Renaissance, la révolution de l'information va mettre un terme à l'ère de l'État-nation. Les anciens modes de production étaient soumis à la « tyrannie de l'endroit » (p. 174) : la rattachement de la production à un bien foncier (terre ou usine) rendait les producteurs particulièrement vulnérables à l'impôt et aux revendications sociales, et c'est pour cette raison que la création de richesse permise par la révolution industrielle a été récupérée par l'État. À l'inverse, la révolution de l'information va permettre aux entreprises de décentraliser leur mode de production et de transcender cette tyrannie de l'endroit, en devenant davantage mobiles. Les auteurs le résument bien : « Le gigantisme des usines a coïncidé avec l’ère de l’État-providence. À l’inverse, la micro-informatique miniaturise les institutions. » (p. 135)

Internet joue un grand rôle dans la thèse soutenue par les auteurs. À la suite de John Perry Barlow, auteur d'une Déclaration d'indépendance du cyberespace en 1996, ils professent que « le cyberespace, tel le royaume imaginaire des dieux d’Homère, forme un univers distinct de notre monde terrestre familier, fait de fermes et d’usines » (p. 174). Ils considèrent que l'activité se fera dans le cadre de la « multinationale virtuelle » (p. 222), association d'individus souverains s'adaptant facilement aux conditions du marché. Ce type de production est devenu réalité aujourd'hui avec l'émergence des digital nomads, dont le modèle a été exposé en 2007 par l'influenceur Tim Ferriss dans son best-seller de développement personnel, La Semaine de quatre heures.

Rees-Mogg et Davidson soutiennent aussi que la révolution de l'information va mener à la création d'une monnaie numérique, appelée « cybermonnaie », qui repose sur la cryptographie asymétrique et échappe au contrôle de l'État. Ils écrivent :

« Avec l'émergence du commerce en ligne, l'apparition de la cybermonnaie est inéluctable. Cette nouvelle forme de monnaie sapera la capacité des États à déterminer qui pourra accéder au statut d'individu souverain. Ce changement s'explique en grande partie par le rôle de la technologie de l'information, qui affranchira les détenteurs de patrimoine de la confiscation déguisée que constitue l'inflation. [...] Cette monnaie numérique est appelée à jouer un rôle central dans le cybercommerce. Elle se présentera sous la forme de suites chiffrées de nombres premiers de plusieurs centaines de chiffres. Unique, anonyme et vérifiable, cette monnaie pourra être utilisée pour les transactions les plus importantes, mais aussi être fractionnée à l'infini pour régler des montants microscopiques. Elle s'échangera instantanément et sans aucune restriction sur un marché mondial pesant plusieurs milliers de milliards de dollars. » (p. 191)

À l'époque, le modèle eCash de David Chaum était déployé de façon expérimentale dans certaines banques américaines depuis 1995. Les auteurs n'étaient donc pas les seuls à prédire l'émergence d'une monnaie numérique libre : le constat était partagé par Milton Friedman par exemple. Cet idéal de monnaie numérique a fini par se matérialiser sous la forme de Bitcoin, conçu par Satoshi Nakamoto en 2008 : une monnaie résistante à la censure et résistante à l'inflation, confidentielle et programmable, adaptée aux gros transferts vers l'étranger comme aux petits paiements.

Une autre vision prophétique réalisée dans L'Individu souverain est l'adoption de l'intelligence artificielle au sein de la population générale. Les auteurs prévoient en effet que les individus pourront augmenter leurs capacités de façon surprenante grâce à des « serviteurs » ou « assistants numériques » (p. 150). Ils évoquent notamment la cas de « juristes numériques » qui « automatiseront la sélection des clauses contractuelles, en utilisant des processus d’intelligence artificielle tels que les réseaux neuronaux, pour rédiger des contrats privés personnalisés en fonction des conditions juridiques internationales » (p. 185). Certains individus pourraient ainsi devenir extrêmement puissants : « Un génie excentrique, épaulé par ses serviteurs numériques, pourrait théoriquement rivaliser avec l’influence d’un État-nation dans une guerre informatique. » (p. 169)

Cette prédiction rappelle inévitablement les agents d'IA, ces systèmes qui effectuent des tâches de manière autonome en concevant des flux opérationnels et en interagissant avec le monde réel à la place de l'utilisateur. L'intelligence artificielle, qui jusque-là était restée confinée à quelques utilisations précises (AlphaGo), s'est popularisée à partir de 2022 avec le succès de la première version ouverte de ChatGPT (basée sur GPT-3). Puis la pratique de l'IA agentique s'est développée à partir de cette base, pour se faire connaitre par le biais de Clawdbot/OpenClaw en 2025. Aujourd'hui, l'individu a désormais la possibilité de démultiplier ses capacités, en disposant d'outils puissants pour automatiser les tâches les plus redondantes, comme la programmation logicielle, la traduction, l'écriture d'articles ou la gestion des courriels.

Ainsi, nous ne pouvons que constater que Rees-Mogg et Davidson ont été visionnaires sur un certain nombre de sujets. Toutefois, on peut largement nuancer cette opinion, trop répandue parmi les défenseurs du livre et de la thèse de l'individu souverain. Le discours des auteurs semble relever de la pensée désidérative au moins sur deux points : le rôle libérateur de la technique et l'imminence de la décentralisation politique.

La technique, libératrice ou tyrannique ?

Même Rees-Mogg et Davidson se contentent de décrire les choses telles qu'elles sont censées se passer, on comprend qu'ils ont un point de vue positif sur la révolution numérique, ayant une bienveillance toute prométhéenne à l'égard du progrès technique récent et à venir. Ils éludent ainsi la perspective inverse : que le progrès technique en cours amène une plus grande servitude en même temps qu'un plus grand confort. De leur propre aveu, c'est ce qui s'est passé lors de la « révolution agricole » et de la révolution industrielle ; pourquoi serait-ce différent cette fois-ci ?

Une technique particulière n'est jamais neutre et influence la société entière dans un sens particulier. Dans le cadre politique, elle vient changer les « conditions mégapolitiques » de la région dans laquelle elle est adoptée. Une innovation peut donc apparaitre comme un outil d'indépendance pour l'individu, tout en favorisant en réalité la mainmise générale de l'État.

Les moyens de transport et de communication, par exemple, sont utiles aux individus pour se déplacer entre les juridictions et pour échanger des informations et des richesses. Mais ils permettent surtout la centralisation au niveau politique : les ordres peuvent être transmis plus rapidement aux gouverneurs de province et les troupes peuvent être envoyées plus facilement en cas de sécession. Le développement des transports terrestres, maritimes, ferroviaires et aériens, ainsi que le déploiement des communications modernes (télégraphe, téléphone, TCP/IP), ont favorisé l'émergence d'États-continents centralisés comme la République populaire de Chine ou les États-Unis. Le cas d'Internet est emblématique : il a, de par son architecture distribuée, été un outil fantastique pour démocratiser la connaissance de l'individu, mais il a aussi largement contribué à la diffusion de propagande de masse, à la surveillance généralisée et à l'abrutissement global.

La numérisation de la monnaie peut aussi être examinée sous ce prisme. Elle a certes amené l'argent liquide électronique qu'est Bitcoin (dont le potentiel est sous-exploité aujourd'hui), mais elle a été essentiellement l'occasion de déployer la surveillance et le contrôle financier à des domaines qui ne l'étaient pas avant, d'abord dans le système bancaire, et bientôt directement par les États eux-mêmes, par l'intermédiaire de la monnaie numérique de banque centrale. Bitcoin constitue bien plus une réaction à cette numérisation de la monnaie, une valorisation des propriétés de la « monnaie physique » et une opposition aux « institutions financières qui servent de tiers de confiance pour traiter les paiements électroniques », qu'une volonté de faire advenir une monnaie intégralement numérique. De même, David Chaum avait en son temps développé ses méthodes cryptographiques (et son fameux système eCash) parce qu'il se catastrophait de l'informatisation de la société6.

L'intelligence artificielle est également concernée par ce coté double : elle est en effet particulièrement puissante dans un certain nombre de domaines (on regardera l'illustration de cet article pour s'en convaincre), mais demeure dans sa conception une chose très centralisée et sensible à l'intervention étatique. L'entrainement des meilleurs modèles d'IA (Claude, ChatGPT, Gemini) requiert une infrastructure informatique monstrueuse (datacenters), de sorte que ces derniers sont contrôlés par des grandes sociétés plus ou moins soumises au pouvoir américain (OpenAI, Anthropic, Google). Du côté de l'inférence, on peut logiquement déployer localement des modèles open source (comme Qwen ou Deepseek) à l'aide d'une carte graphique performante valant aujourd'hui une poignée de milliers d'euros. Toutefois, cette façon de faire est significativement moins efficace : les modèles concernés sont moins bons et le coût de maintenance locale est non négligeable (sans parler du fait que les concurrents sont actuellement subventionnés). On peut donc aisément prédire aisément que l'essentiel de la production par IA se fera par le biais des modèles propriétaires et hébergés de manière centralisée.

Vue aérienne d'une site de datacenters dédiés à l'entrainement d'intelligence artificielle à Mount Pleasant, dans le Wisconsin, en 2025 (source : Microsoft)

Dans ce registre, il est intéressant de citer Peter Thiel, cofondateur controversé de PayPal et de Palantir, qui était l'auteur de la préface de la réédition de 2020 de The Sovereign Individual. Il écrit ainsi (en écho à une déclaration précédente) :

« L'intelligence artificielle laisse entrevoir la possibilité de résoudre enfin ce que les économistes appellent le "problème du calcul économique" : l'IA pourrait théoriquement permettre de contrôler de manière centralisée l'ensemble d'une économie. Ce n'est pas un hasard si l'IA est la technologie préférée du Parti communiste chinois. La cryptographie forte, à l'autre extrême, laisse entrevoir la perspective d'un monde décentralisé et individualisé. Si l'IA est communiste, la crypto est libertarienne7. »

La révolution de l'information est bel et bien en train de bouleverser le monde, pour le meilleur et pour le pire. Si le progrès technique est aujourd'hui en plein essor, il pourrait nous conduire à la pire des dystopies, où intelligence artificielle côtoierait identité informatisée, monnaie numérique de banque centrale, surveillance généralisée et économie planifiée — la technocratie. Il est donc avisé d'avoir un certain discernement et de ne pas se réjouir béatement de toutes les nouvelles avancées techniques que nous propose sans cesse l'élite technologique, cette « élite cosmopolite de l’ère de l’information » (p. 270).

Le nouveau Moyen Âge n'est pas pour tout de suite

Dans L'Individu souverain, ainsi que dans leurs autres ouvrages, Rees-Mogg et Davidson présentent une conception cyclique de l'histoire, et se basent sur les évènements passés pour prédire l'avenir. Dès le début du livre, ils font ainsi remarquer que l'histoire occidentale est marquée un « mystérieux cycle de cinq siècles » depuis la Grèce antique : à chaque fois, un « grand bouleversement » provoque « l’apparition d'une nouvelle phase d’organisation sociale » (p. 33). En 508 avant Jésus-Christ, c'étaient les réformes démocratiques de Clisthène ; en l'an 1, la naissance du Christ marquant l'apogée économique antique ; en 476 ap. J.-C., l'effondrement de l'Empire romain d'Occident et le début de l'« Âge sombre » ; vers l'an mil, l'instauration de la féodalité en Europe occidentale initiant une restructuration ; et en 1492, le début de l'époque moderne avec la découverte de la poudre à canon, la Renaissance et la Réforme protestante. Dans cette logique, l'an 2000 devrait amener avec lui le début d'une nouvelle ère — l'ère de l'information — où l'organisation sociale reposerait sur une sorte de féodalité technologique, marquée par une division politique forte et par un développement technique avancé. Cette période nouvelle prendrait les atours d'un nouveau Moyen Âge, sans pour autant en présenter les inconvénients principaux.

Si cette façon de présenter les choses est séduisante, elle est peu méthodique en ce que la sélection des évènements est arbitraire et ne repose sur aucun critère précis, hormis le ressenti dans la mémoire collective8. L'intuition des auteurs sur les variations historiques est néanmoins bonne, et on peut percevoir un autre cycle : le cycle des civilisations, qui a notamment été mis en lumière par l'historien et essayiste français Philippe Fabry. Depuis l'émergence des premières civilisations au néolithique, le monde a connu des hauts et des bas, mesurés selon le niveau d'urbanisation, de commerce et d'unification politique.

Dans ce cadre, le « Moyen Âge » correspondait à une période de transition entre deux ères civilisationnelles : l'Antiquité gréco-romaine et la Modernité européo-américaine. Il a permis une relative « concurrence entre les juridictions9 » précisément parce qu'il constituait l'aboutissement d'un long processus de décivilisation. Cette indépendance s'accompagnait ainsi d'une dominance du mode de vie rural et d'un bas niveau d'échanges économiques avec l'étranger.

Plus encore, le Moyen Âge n'était pas la première période de ce genre : en Grèce, la disparition de la civilisation mycénienne lors de l'effondrement de l'âge du bronze au XIIe siècle avant Jésus-Christ a conduit à des « siècles obscurs » qui ont duré plus de 400 ans. La reconstruction a eu lieu ensuite, lors de l'époque archaïque, qui a donné la Grèce antique que nous connaissons, avec les cités-États d'Athènes ou de Sparte. Il s'en est suivi un mouvement d'unification politique (à l'échelle de l'époque), d'abord sous l'égide de la Macédoine vers 330 av. J.-C. (Alexandre le Grand), puis de Rome au IIe siècle avant notre ère.

Essor et déclin civilisationnel dans le Levant méridional entre l'âge du bronze et l'âge de fer (source : Pierre de Miroschedji)

Le monde est donc soumis à des forces au long cours autrement plus immuables que l'innovation technique. Bien que celle-ci atteigne aujourd'hui un niveau inédit dans l'histoire de l'humanité (cybernétique, intelligence artificielle, manipulation génétique, neurotechnologie), elle n'en demeure pas moins assujettie au cycle civilisationnel, qui est une dynamique humaine10. La technique, en tant qu'elle constitue une extension de la vie humaine, a seulement pour effet de ralentir le cycle, pas d'y mettre un terme.

Le processus de décivilisation et de décentralisation du monde est un processus lent et graduel : il peut être ponctué par des évènements spectaculaires, mais ceux-ci sont l'expression de mutations plus profondes. Rome ne s'est pas effondrée en un jour par exemple ; il lui a fallu un demi-millénaire. Il parait de ce fait très illusoire de croire qu'un changement brutal va se produire, et ce d'autant plus que ce potentiel déclin n'a pas encore commencé. Le monde n'a jamais été aussi riche qu'aujourd'hui. La tendance à la centralisation politique (qui a débuté autour de l'an mil en Europe) ne montre aucun signe d'inversement, malgré les conflits militaires qui marquent l'actualité de ces dernières années.

L'heure est donc aux grands empires, qui seuls peuvent exercer une souveraineté concrète : les États-Unis, l'Union européenne, la Chine, l'Inde. Les petites entités soi-disant « souveraines » sont en réalité soumises au bon-vouloir de ces grands empires11. Elles persisteront probablement, ne serait-ce que pour permettre à l'élite de jouir de son statut, mais ne constitueront pas de réelles solutions viables avant des siècles.

La pratique comme maître-mot

On peut ainsi conclure que la thèse de l'individu souverain est intéressante, mais peine à convaincre dans son entièreté. Rees-Mogg et Davidson sont beaucoup trop optimistes sur la possibilité de liberté politique des individus. L'État est une institution de servitude qui orchestre la contrainte depuis des millénaires, et qui ne sera pas renversée du jour au lendemain par un procédé technique, fût-il aussi génial que Bitcoin.

Toutefois, malgré ce postulat erroné, le livre présente une véritable valeur en ce qu'il incite à la pratique. S'il a eu le succès qu'on lui connait, c'est parce qu'il a apporté beaucoup à ceux qui l'ont lu. Même si les auteurs ne donnent pas de conseils directs (hormis des investissements en lien avec leur lettre d'information, non reproduits dans la version en français), leurs analyses ouvrent la voie à des actions dans le monde réel. Il pousse ainsi à agir plutôt que de se plaindre, à anticiper plutôt que de subir. Et, à défaut de prédire l'effondrement de l'État-providence, il permettra à l'individu d'être libre dans un monde qui ne l'est pas.

On sera ainsi amenés à voir d'un bon œil l'entrepreneuriat, notamment par le biais d'Internet, qui modifie le marché à aller chercher. Avoir un flux de trésorerie issu du cyberespace nous rendra moins facilement saisissable et imposable. On voyagera et on profitera des disparités entre les juridictions en déplaçant certains aspects de notre vie à l'étranger, voire en s'expatriant définitivement. On se regroupera en communautés basées sur des intérêts communs. On filtrera notre flux d'information, en personnalisant nos sources documentaires, plutôt qu'en s'abreuvant du discours général des médias de masse.

Certains trouveront à redire de ce mode de vie nomade, mais la démarche a le mérite de pousser les gens à se frotter à la réalité, qualité trop peu répandue de nos jours. La réflexion est, et a toujours été, censée nourrir l'action. Et ce sont nos actions qui déterminent ce à quoi le monde de demain ressemblera. Pour citer Peter Thiel : « La lecture de L'Individu souverain en 2020 est un moyen de réfléchir attentivement à l’avenir que nos propres actions contribueront à façonner. »

Références et notes

James Dale Davidson et William Rees-Mogg, L'Individu souverain : Survivre et prospérer face à l'effondrement de l'État-providence. Konsensus Network, 2026. 411 pages. À retrouver sur la boutique en ligne de l'éditeur (10 % de réduction avec le code promo lugaxker) et sur Amazon.

Illustration : image générée avec GPT Image 1.5, à partir du tableau Le Voyageur contemplant une mer de nuagespeint en 1818 par Caspar David Friedrich. Texte : rédigé intégralement sans LLM. Traduction : sauf précision contraire, les traductions sont réalisées par l'auteur au moyen de DeepL.

John Stuart Mill, De la liberté, trad. Dupont-White (Guillaumin et Cie, 1860), p. 18. ↩︎

Voir notamment Frederic C. Lane, « Economic Consequences of Organized Violence », The Journal of Economic History, vol. 18, n° 4 (décembre 1958), pp. 402–417. ↩︎

L'argument du littoral accidenté qui favorise le commerce fait penser à la thèse de la « thalassographie articulée » de David Cosandey, formulée la même année, en 1997. ↩︎

Le théorème de non-équivalence est appelé ainsi en référence à l'équivalence ricardienne, selon laquelle, lors d'une relance budgétaire, les acteurs économiques réduisent leur consommation par anticipation d'une future hausse d'impôt. Ce théorème de Rees-Mogg et Davidson est présenté dans The Bitcoin Handbook d'Anil Patel, traduit en français chez Konsensus Network. ↩︎

Dans le livre Exit, Voice, and Loyalty écrit 1969 par l'économiste américain Albert Hirschmann, le terme « défection » (exit) s'oppose à la « prise de parole » (voice) et au « loyalisme » (loyalty) dans la gouvernance des organisations. Hirschmann écrivait notamment : « Ce n'est que lorsque les pays commenceront à vraiment se ressembler, grâce à la modernisation et à l'évolution des communications, que le danger des défections prématurées et excessives se présentera. » ↩︎

En 1985, David Chaum écrivait : « L'informatisation prive les individus de la capacité de surveiller et de contrôler la façon dont les informations les concernant sont utilisées. (…) Nous sommes en train de jeter les bases d'une société du fichage, dans laquelle les ordinateurs pourraient être utilisés pour déduire le mode de vie, les habitudes, les déplacements et les fréquentations des individus à partir de données collectées dans le cadre de transactions de consommation ordinaires. L'incertitude quant à la sécurité des données contre les abus de ceux qui les conservent ou les exploitent peut avoir un "effet paralysant", amenant les gens à modifier leurs activités observables. À mesure que l'informatisation se généralise, ces problèmes risquent de s'aggraver considérablement. » — Voir « Security without identification: transaction systems to make big brother obsolete », in Communications of the ACM, vol. 28, no. 10, octobre 1985, p. 1030. ↩︎

Peter Thiel, « Preface », in James Dale Davidson et William Rees-Mogg, The Sovereign Individual (Touchstone, 2020), p. 6. ↩︎

Pourquoi parler de l'instauration de la démocratie athénienne et ignorer la révolution anglaise du XVIIe siècle par exemple ? ↩︎

Rees-Mogg et Davidson vantent notamment les « marches », ces « régions frontalières médiévales » qui étaient « le théâtre d’un enchevêtrement de souverainetés » et avaient développé « des formes institutionnelles et juridiques singulières » (p. 166). ↩︎

Philippe Fabry, cité plus haut, affirme que le processus de décivilisation découle d'un effondrement démographique, dû en partie à la baisse de la natalité. Une société qui décline démographiquement a en effet tendance à connaitre une décroissance économique, ce qui diminue l'incitation à la centralisation politique. ↩︎

Dans sa préface de 2020, Peter Thiel a mis en perspective la thèse de l'individu souverain en mentionnant la prise de contrôle de la Chine sur la cité-État d'Hong Kong, qui correspondait, pour les auteurs, « au type de juridiction qui [...] prospérera à l’ère de l’information » (p. 303). ↩︎

Savez-vous ce qu'est un technocrate ? Lorsque le terme est évoqué, on pense vaguement à un bureaucrate bien nourri, fonctionnaire habitué de l'administration publique, dont les décisions politiques se basent sur des études statistiques plutôt que sur des considérations sociales et humaines. Néanmoins cette image n'est qu'une version édulcorée de ce que représente l'idéologie technocratique originelle : le règne absolu de la technique et de ses représentants (les scientifiques et les ingénieurs) aboutissant à une gestion rationnelle et planifiée de la société.

Cette philosophie politique est née avec la révolution industrielle, et a culminé avec le mouvement technocratique américain des années 1930 mené par Howard Scott. Si elle ne s'est jamais directement emparée du pouvoir où que ce soit, elle a néanmoins profondément influencé la politique de l'Occident et continue de le faire de nos jours, d'Emmanuel Macron à Donald Trump en passant par Jinping Xi. De plus, à l'heure où la technique est de plus en plus présente dans nos vies avec la numérisation accélérée de la société, l'effet de cette philosophie prend une toute autre dimension.

La pensée technocratique tient un discours dur sur l'économie : elle abhorre le marché libre, et prône la planification pure et simple. En particulier, elle propose d'abolir la monnaie telle que nous la connaissons pour lui substituer un système de distribution centralisé. Dans cet article, je me propose de retracer les origines de cette pensée et d'examiner plus en détail son discours inquiétant sur le système monétaire.

À l'origine de la technocratie : le saint-simonisme

La technocratie est, comme son nom l'indique, une forme de gouvernement où le pouvoir est laissé à la technique, ou du moins à ses représentants, c'est-à-dire les scientifiques et les ingénieurs. Elle recourt entre autres à une planification de l'économie, et refuse en cela de laisser faire le marché. Le terme a été créé en 1919 par l'ingénieur américain William H. Smyth, qui la décrivait comme une « démocratie industrielle rationalisée », et il s'est par la suite popularisé par le biais du mouvement technocratique américain au début des années 30.

À l'époque, il ne s'agissait pas d'une idée nouvelle. La pensée technocratique a émergé avec le progrès technique issu de la révolution industrielle. Certaines personnes, constatant que la science permettait de résoudre le problème de la production des biens, voulaient appliquer cette même science à la politique, c'est-à-dire à la distribution des richesses.

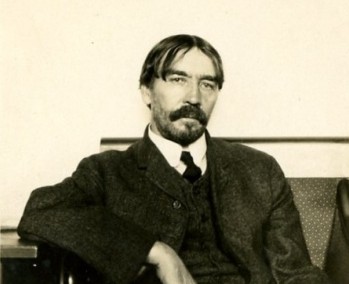

La pensée technocratique prend en particulier racine dans le saint-simonisme, courant de pensée né au début du XIXe siècle, fondé par le philosophe, économiste et militaire français Claude-Henri de Rouvroy, comte de Saint-Simon. Cette doctrine industrialiste prônait l'organisation rationnelle de la société afin de répartir le travail et la richesse produite : « à chacun selon sa capacité, à chaque capacité selon ses œuvres1 ». Cette doctrine avait également un pan spirituel, se voulant être un « nouveau christianisme », une religion rationaliste sans dieu, censée débarrasser les hommes de leur égoïsme.

Saint-Simon, fondateur de la religion nouvelle, gravure de Gottfried Engelmann en 1825 (source : Wikimédia)

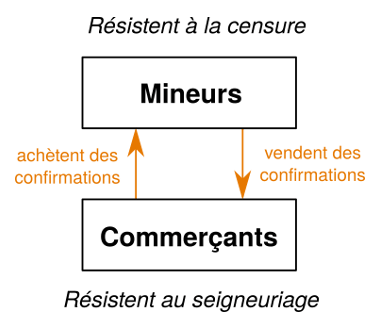

Concernant l'organisation économique, Saint-Simon s'est contenté de donner des principes généraux, et n'a pas eu de mot particulier sur la monnaie. Toutefois, ses disciples, menés par Prosper Enfantin et Armand Bazard, s'en sont chargés. Dans la Doctrine de Saint-Simon publiée en 1931, ils imaginaient ainsi un « système général de banques » qui ferait circuler des « crédits », en les distribuant aux travailleurs :

« Ce système comprendrait d'abord une banque centrale représentant le gouvernement, dans l'ordre matériel : cette banque serait dépositaire de toutes les richesses, du fonds entier de production, de tous les instrumens de travail, en un mot, de ce qui compose aujourd'hui la masse entière des propriétés individuelles.

De cette banque centrale dépendraient des banques de second ordre qui n'en seraient que le prolongement, et au moyen desquelles elle se tiendrait en rapport avec les principales localités, pour en connaître les besoins et la puissance productrice ; celles-ci commanderaient encore, dans la circonscription territoriale qu'elles embrasseraient, à des banques de plus en plus spéciales, embrassant un champ moins étendu, des rameaux plus faibles de l'arbre de l'industrie.

Aux banques supérieures convergeraient tous les besoins ; d'elles divergeraient tous les efforts : la banque générale n'accorderait aux localités des crédits, c'est-à-dire ne leur livrerait des instruisons de travail, qu'après avoir balancé et combiné les opérations diverses ; et ces crédits seraient ensuite répartis entre les travailleurs par les banques spéciales, représentant les différentes branches de l'industrie. »

Ces idées ont aussi inspiré un certain nombre de doctrines et d'expériences socialistes en France, même si le socialisme (courant idéologique alors naissant) différait sensiblement par sa démarche égalitaire et démocratique. La vulgate saint-simonienne a ainsi influencé le communisme de Louis Blanc, le mutuellisme de Pierre-Joseph Proudhon, et le « socialisme scientifique » de Marx et Engels.

Les clubs nationalistes d'Edward Bellamy

La pensée technocratique a connu un nouvel essor à partir de la fin du XIXe siècle. Les États-Unis ont en particulier été propices au foisonnement de ces idées, en raison de leur industrialisation rapide à partir de la guerre de Sécession. À titre d'illustration, le nombre d'ingénieurs dans le pays, qui n'était de 7 000 en 1870, est passé à 28 000 en 1890, puis 43 000 en 1900, pour finalement atteindre 226 000 en 1930. Cette évolution a provoqué une mutation idéologique profonde au tournant du XXe siècle, faisant advenir ce qu'on a appelé la Progressive Era, une période de réformes économiques et sociales, s'opposant au laissez-faire et à l'individualisme du Gilded Age qui la précédait.

L'une des personnes qui émettaient alors des idées progressistes était le journaliste et auteur américain Edward Bellamy. En 1888, alors qu'il n'avait que 27 ans, ce dernier a publié un roman d'anticipation utopique, intitulé Looking Backward 2000–1887 (et traduit en français sous le nom Cent ans après ou l'An 2000), dans lequel il décrivait une société future, ayant rompu avec le capitalisme et l'individualisme pour lui substituer la méritocratie et l'égalité. Dans ce monde, le commerce et la monnaie ont été remplacés par un système de distribution contrôlé par l'État, où les citoyens utilisent une « carte de crédit » (terme inédit à l'époque) pour subvenir à leurs besoins. Dans le roman, le docteur Leete (homme de l'an 2000) explique au protagoniste (projeté dans le futur) le fonctionnement de ce système :

« Un crédit, correspondant à sa part du produit annuel de la nation, est ouvert à chaque citoyen, au commencement de l'année, et inscrit sur les livres de l'Etat. On lui délivre une carte de crédit, au moyen de laquelle il se procure, quand il veut, dans les magasins nationaux établis dans toutes les communes, tout ce qu'il peut désirer. Vous voyez que ce système supprime toute transaction commerciale entre producteurs et consommateurs2. »

Couverture de l'édition illustrée de Looking Backward, 1890

Cet ouvrage de fiction a connu un succès populaire retentissant aux États-Unis, étant vendu à près de 400 000 exemplaires en l'espace d'une décennie, ce qui en a fait le troisième roman le plus vendu du XIXe siècle outre-Atlantique. Cet ouvrage a eu pour conséquence de créer un véritable mouvement intellectuel à tendance socialiste, formé des partisans de Bellamy, à Boston d'abord, puis tout autour de l'Amérique du Nord. Les membres de ce mouvement se faisaient appeler les « nationalistes » en raison de leur revendication principale : la nationalisation des biens de production.

On a assisté à la formation de plus de 500 associations nommées « clubs nationalistes » aux quatre coins du continent. Une revue mensuelle, The Nationalist, a été lancée en 1889. Et Bellamy lui-même s'est joint à l'effort, publiant un « programme des nationalistes » en 1894, dans lequel il décrivait le nationalisme comme une « démocratie économique » qui visait « à instaurer l'égalité économique en appliquant le principe démocratique à la production et à la répartition des richesses » et à mettre les intérêts économiques du pays entre les mains d'« organismes publics responsables œuvrant pour le bien-être général ». Le mouvement a cependant périclité avec l'implication de ses membres dans la politique étasunienne (qui se sont notamment ralliés au jeune Parti populiste lors de l'élection présidentielle de 1892) et à cause d'un manque de financement. Il était néanmoins avant-coureur du mouvement technocratique3, qui a pris son plein essor quelques décennies plus tard.

Henry Gantt, Thorstein Veblen et la Technical Alliance

L'industrialisation de l'Amérique a poussé à une gestion de plus en plus rationnelle du travail au sein des usines. À la fin du XIXe siècle, l'ingénieur américain Frédéric Taylor a mis au point un modèle d'organisation scientifique du travail, qui porterait plus tard son nom : le taylorisme. Cette méthode, formalisée définitivement dans ses Principes d'organisation scientifique des usines en 1911, consistait à donner une tâche à chaque ouvrier à exécuter dans un temps déterminé, afin d'accroitre la productivité de l'entreprise.

Cette volonté d'optimisation rationnelle ne s'est toutefois pas limitée au secteur économique, et certains théoriciens ont tenté de l'appliquer à la politique. C'était le cas de l'ingénieur et consultant Henry Gantt, qui avait été l'assistant de Taylor pendant plus d'une décennie et qui s'était fait connaitre en mettant au point l'outil de gestion de projet qui porterait son nom, le « diagramme de Gantt », en 1910. Avec le déclenchement de la Grande Guerre en 1914, ce dernier a cherché à mettre en pratique les principes d'efficacité industriels dans les secteurs politique et militaire. En avril 1916, il écrivait :

« Il apparaît de plus en plus clairement que les principes qui sous-tendent l'efficacité industrielle et militaire sont les mêmes et qu'une nation, pour être efficace sur le plan militaire, doit d'abord l'être sur le plan industriel4. »

Henry L. Gantt en 1916 (source : Engineering Magazine via Wikimedia)

En décembre 1916, lors de l'assemblée annuelle de l'American Society of Mechanical Engineers (ASME) à New York, Gantt a inspiré la formation d'un groupe de réflexion de 34 personnes appelé The New Machine, qu'il a dirigé avec un certain Charles Ferguson. Le groupe se focalisait sur l'élimination des faiblesses qui, selon ses fondateurs, s'étaient insinuées dans le système économique. Il préconisait entre autres de « s'attaquer aux causes des frais généraux excessifs et de la flambée des prix en remédiant aux inefficacités de la main-d'œuvre et de la direction, en modifiant le climat de laxisme qui [règnait] dans le monde des affaires et de l'industrie, et en mettant fin à la pratique consistant à surévaluer la valeur des biens immobiliers industriels5 ». Mais ces ambitions affichées n'ont pas porté beaucoup de fruits, et le groupe s'est dissout après la mort de Gantt en 1919.

Parmi les sources d'inspiration de Henry Gantt, on retrouvait les idées de Thorstein Veblen, économiste et sociologue américain, à l'origine des concepts de « rivalité pécuniaire » et de « consommation ostentatoire ». Veblen était notamment l'auteur de The Theory of Business Enterprise (1904), où il avait examiné le conflit entre les intérêts commerciaux axés sur le profit et les besoins sociétaux plus larges. Voyant les efforts réalisés par Gantt avec The New Machine (ainsi que ceux de Morris Cooke, autre disciple de Taylor et dirigeant d'un groupe planiste au sein de l'ASME), Veblen s'est fortement intéressé aux ingénieurs et à leur potentiel de direction. Au cours de l'année 1919, il a écrit une série d'essais pour le magazine The Dial6, où il critiquait le « système des prix », affirmant que le système de marché était inefficace car la recherche du profit faussait la production. Il spéculait à propos d'une prise de pouvoir par les ingénieurs, qui formeraient ce qu'il nommait le « soviet des techniciens », en référence à la révolution bolchévique survenue quelques années auparavant.

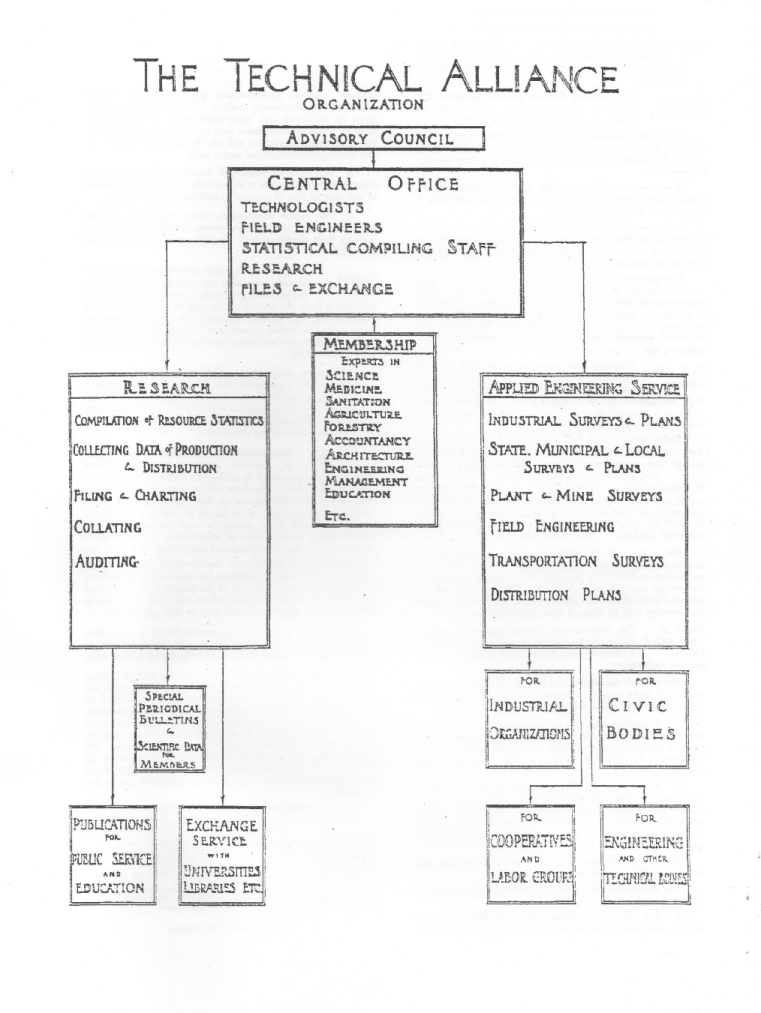

À la fin de l'année 1919, Veblen a participé à la fondation de la New School for Social Research, université privée new-yorkaise qui offrait un enseignement libre des sciences humaines et sociales. C'est dans cette dernière que s'est formellement constituée la Technical Alliance, un groupe constitué de d'ingénieurs, de mathématiciens, de scientifiques, de statisticiens et d'économistes, dont beaucoup appartenaient à l'école. Les buts de cette association étaient :

« de mettre en évidence les gaspillages et les déperditions du système industriel actuel » ;

« d'établir une estimation des matières premières et de la main-d'œuvre nécessaires pour garantir aux différents membres de la société un certain niveau de confort » ;

« de montrer schématiquement comment [fonctionnait] le système actuel de production et de distribution, et, parallèlement, d'élaborer un modèle provisoire de production et de distribution entièrement coordonnées ».

La Technical Alliance proposait de mener des recherches concernant le système industriel, et en particulier sur ses inefficacités. Elle offrait aussi des services d'ingénierie appliquée pour les organisations publiques et les grands groupes industriels.

Outre Thorstein Veblen (qui n'était néanmoins presque pas impliqué, étant souffrant et ayant perdu sa femme à l'automne 1920), plusieurs personnalités en vogue dans le monde scientifique faisaient partie de l'association, dont l'ingénieur en électricité Charles Steinmetz, le physicien Richard C. Tolman et le statisticien Leland Olds. Mais un homme se détachait du reste du groupe, et en constituait le réel meneur idéologique : Howard Scott.

La technocratie d'Howard Scott

Howard Scott était un Américain né en 1890 qui se présentait comme un ingénieur. Il était plutôt énigmatique sur son passé, à tel point que son expertise technique serait plus tard remise en question. À la fin de l'année 1919, il occupait la position d'ingénieur en chef de la Technical Alliance, dont il était la tête pensante et le meneur idéologique. En particulier, il en avait rédigé le programme et se chargeait de répondre à la presse.

Il défendait un point de vue purement technocratique. En février 1921, dans une entrevue accordée au New York World, il affirmait :

« Les techniciens sont les seuls à savoir comment les choses se font. Ils ne sont pas les seuls producteurs, mais ils sont les seuls à savoir comment la production s'effectue. Les banquiers, eux, ne le savent pas. Les politiciens et les diplomates ne le savent pas. Si ces gens-là le savaient, ils auraient déjà lancé le processus. Ils sont tous favorables à la production – tout le monde l’est ; mais ceux qui ont été aux commandes jusqu'à présent ne savent pas comment s'y prendre, tandis que ceux qui savent comment s'y prendre n'ont pas encore considéré que cela relevait de leur compétence. »

Il poursuivait :

« On pourrait résumer tout le problème comme étant celui de l'élimination du gaspillage. […] L'ingénieur reconnaît que l'oisiveté est un gaspillage, que la duplication des efforts est un gaspillage, et que l'épuisement inutile de toute ressource naturelle est un gaspillage. Si nous parvenons à éliminer l'oisiveté et la duplication des efforts, nous pourrions connaître une prospérité immédiate – une prospérité telle que le monde n'en a jamais connue. Si nous parvenons ensuite à trouver un moyen de gérer nos ressources naturelles, nous pourrions rendre cette prospérité permanente. »

L'Alliance a été cependant dissoute au cours de l'année 1921, à cause d'une dissension interne liée notamment au tempérament de Scott. À la suite de cette brouille, Howard Scott a peaufiné sa théorie, refusant d'abandonner sa vision et passant son temps libre à Greenwich Village pour en discuter avec qui voulait l'écouter. Il gérait en parallèle une petite manufacture de cire pour sols dans le New Jersey pour subvenir à ses besoins.

À la fin de la décennie, un évènement est venu changer le cours des choses : le krach d'octobre 1929, dont les effets devaient se faire ressentir pendant plusieurs années, au cours de ce que l'on a appelé la Grande Dépression. Beaucoup y ont vu un échec du système en place, et ont cherché des solutions, ce qui a inévitablement ravivé l'idée technocratique. Howard Scott est ainsi revenu sur les devants de la scène : en 1930, il a relancé une enquête sur l'énergie à l'université Columbia (intitulée « Energy Survey of North America ») ; en 1931, il a remis sur pieds la Technical Alliance avec avec le géophysicien M. King Hubbert (futur théoricien du pic pétrolier) et quelques anciens membres de l'organisation ; et en 1932, il a commencé à communiquer les premières conclusions de sa recherche.

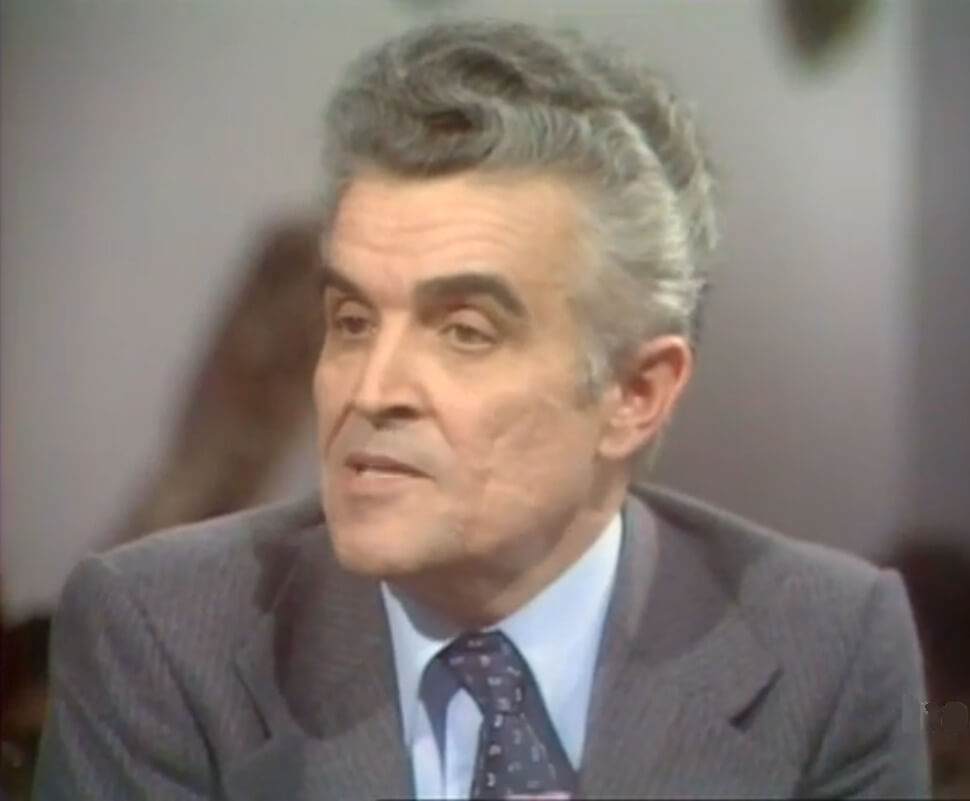

Howard Scott à l'hôtel Morrison à Chicago le 29 juin 1933 ; il est entouré par (de gauche à droite) M. King Hubbert, William Knight et Ernest N. Howe (source : Associated Press via Technocracy Technate Picture Archive)

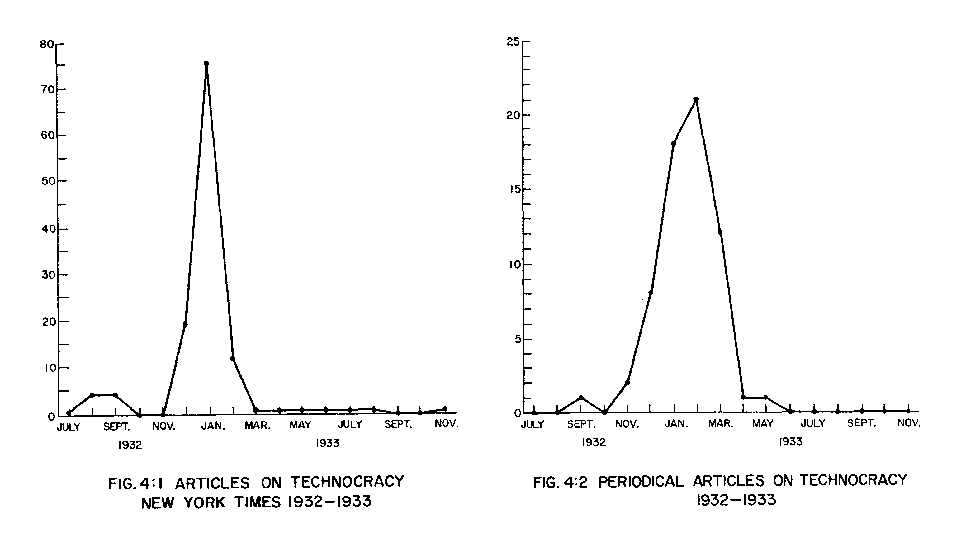

Étant donné le contexte économique de l'époque, son ton était volontiers catastrophique et prophétique, et il se présentait comme un sauveur7. En août 1932, par l'entremise du professeur Walter Rautenstrauch (président du département génie industriel de Columbia), un article concernant l'enquête sur l'énergie a été publié dans le New York Times. Howard Scott y prédisait l'augmentation du chômage et « l'effondrement du système » si aucune décision concernant la répartition de l'énergie n'était prise. Ce mouvement naissant, qui a pris alors le nom de technocratie8, a attiré l'attention du public et les articles se sont multipliés dans la presse, aboutissant à une véritable frénésie médiatique.

Nombre d'articles rédigés sur le mouvement technocratique, dans le New York Times dans les revues (source : David Adair)

Au plus haut de l'engouement, Howard Scott soutenait que l'effondrement du système des prix était à la fois inéluctable et imminent. Dans un article publié en janvier 1933 dans le Harper's Magazine, il affirmait avec emphase :

« Une crise dans l'histoire de la civilisation américaine est imminente. La nation se trouve à l'aube d'un événement qui est à la fois une opportunité et une catastrophe. L'opportunité porte sur le bien-être social, la catastrophe est l'échec du système des prix ; et il n'est possible d'échapper ni à l'une ni à l'autre. La meule des dieux a presque accompli son œuvre, et elle a moulu la farine avec une finesse extrême. »

Mais l'enthousiasme du grand public pour la technocratie de Scott a été de courte durée. D'une part, l'accession de Franklin D. Roosevelt à la présidence et l'application de son New Deal ont eu pour effet de répondre partiellement aux revendications sociales. D'autre part, un discours d'Howard Scott donné à l'hôtel Pierre 13 janvier 1933 (et retransmis à la radio) a profondément déçu l'élite industrielle, qui s'est aperçue de son amateurisme.

Après cet apogée médiatique, le mouvement s'est scindé en plusieurs branches, dont celle de Harold Loeb, réformiste, qui durerait quelques années. Mais la principale branche restait celle d'Howard Scott, plus révolutionnaire, qui se concentrait autour de la société commerciale Technocracy Inc., enregistrée en 1934.

Le mouvement a alors pris des atours sectaires : il a adopté le symbole du yin et du yang comme emblème ; le rouge vermillon et le gris argenté ont été choisis comme couleurs officielles ; et ses membres se sont mis à porter des uniformes et à faire des saluts militaires. Un slogan a été trouvé : « la science appliquée à l'ordre social9 ». Technocracy Inc. a édité plusieurs ouvrages de propagande, dont le propre livre de Scott intitulé Science versus Chaos. Le programme politique du mouvement s'est clarifié, son but étant de faire advenir une « zone continentale soumise à un contrôle technique » en Amérique du Nord : le « technat d'Amérique ». Les technocrates, comme l'explique David Adair, se voyaient davantage comme une élite, « et qui plus est une élite biologique ». Cette ambition radicale a notamment attiré des auteurs de science-fiction, comme Hugo Gernsback (l'inventeur du terme « scientific fiction »), T. Bruce Yerke, ou encore le jeune Ray Bradbury.

Technat d'Amérique, illustration de 1940 (source : Cornell)

Les certificats d'énergie de Technocracy Inc.

Howard Scott articulait son discours autour de la critique du système des prix, qu'il jugeait être la cause des maux de la société. Il lui opposait une conception énergétique de la valeur : en janvier 1933, il affirmait ainsi que le dollar était une « unité purement arbitraire », et mettait en avant la « constance de l'unité d'énergie ». Il expliquait :

« L'énergie se présente sous de nombreuses formes, mais il est possible de les mesurer en unités de travail — l'erg et le joule — ou en unités de chaleur — la calorie. C'est le fait que toutes les formes d'énergie, quelles qu'elles soient, puissent être mesurées en ergs, en joules ou en calories qui revêt une importance capitale. La résolution des problèmes sociaux de notre époque dépend de la reconnaissance de ce fait. Un dollar peut valoir — en pouvoir d'achat — tant aujourd'hui et plus ou moins demain, mais une unité de travail ou de chaleur est la même en 1900, 1929, 1933 ou en l'an 2000. »

Il préconisait donc l'abolition du système des prix, qui se matérialiserait par le remplacement de la monnaie par un « intermédiaire de distribution ». Il défendait la mise en place de certificats d'énergie attribués à chaque citoyen, qui seraient des parts de l'énergie totale produite et qui ne pourraient pas être échangées ou prêtées (mettant fin à la spéculation et aux bulles de crédit). En 1932, il expliquait :

« Toute unité de mesure sous contrôle technologique constituerait une certification de l'énergie disponible convertie. Ces unités de certification n'auraient de validité que pendant la période d'équilibre de charge pour laquelle elles ont été émises. »

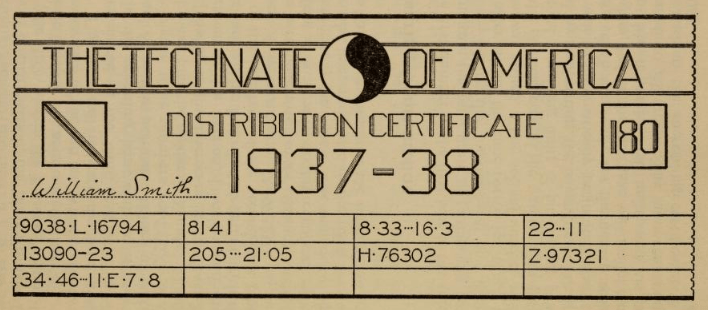

La vision d'Howard Scott a par la suite été affinée par ses disciples. En 1937, un technocrate appelé Harold Fezer a détaillé à quoi pouvait ressembler ce système de certificats d'énergie. Il écrivait :

« Le nombre total de certificats qui seront émis correspondra à la quantité totale d'énergie nette convertie lors de la fabrication de biens et de la prestation de services. Tous les coûts d'exploitation, de remplacement, d'entretien et d'extension (en énergie) du complexe continental, ainsi que tous les coûts liés aux services et prestations commerciaux (tels que les transports locaux, la santé publique et la fourniture d'une surface habitable minimale pour chaque individu) sont déduits avant de calculer l'énergie nette. La conversion de l'énergie humaine n'entre pas dans ce calcul puisqu'elle représente moins de 2 % de l'énergie totale consommée. La part de chaque individu n'est pas basée sur sa contribution en termes de travail ou d'effort à l'ensemble des opérations de la zone. La théorie de la "valeur" travail — ou de toute autre "valeur" — n'existe pas. […] Le certificat sera délivré directement à l'individu. Il est incessible et non négociable, et ne peut donc être volé, perdu, prêté, emprunté ou donné. Il n'est pas cumulable, ne peut donc pas être épargné, et ne porte pas d'intérêts. Il n'est pas obligatoire de le dépenser, mais il perd sa validité après une période déterminée. »

Fezer décrivait ensuite l'aspect purement pratique de la chose. Le certificat serait « imprimé sur du papier filigrané et délivré sous forme de bandes pliées en carnets rectangulaires suffisamment petits pour être facilement transportés dans une poche ».

Exemple de certificat d'énergie (source : Harold Fezer)

Le système défendu par les technocrates était un système de surveillance économique total. Fezer décrivait comment ce système pouvait fonctionner avec les techniques de l'époque :

« Les perforations prévues permettent l'utilisation d'une cellule photoélectrique. Grâce à ce dispositif, il sera possible d'enregistrer automatiquement et pratiquement instantanément la date, l'heure, la quantité et le type d'achat, ainsi que les coordonnées complètes de la personne effectuant l'achat. Les totaux pour le continent ou toute partie du continent seront rapidement disponibles à tout moment. On verra à quel point ce système — la cellule photoélectrique et le certificat d'énergie — sera indispensable pour le maintien de calendriers de production adéquats et de stocks suffisants. Grâce à lui, de nombreux types de vérifications pourront être effectués rapidement. Si nécessaire, les déplacements d'un individu pourront être retracés à partir de ses achats à travers le continent. »

Ainsi, le mouvement technocratique d'Howard Scott a théorisé l'ambition totalitaire par excellence : l'abolition de la monnaie et du système économique tels que nous les connaissons, au profit d'un système de distribution requérant la surveillance et le contrôle de chaque citoyen.

Le nouvel ordre mondial de H. G. Wells

Un dernier idéologue de la pensée technocratique, contemporain du mouvement d'Howard Scott, est l'écrivain de science-fiction britannique Herbert George Wells, qui, avant de connaitre le succès littéraire, avait étudié la science à la Normal School of Science de Londres (et notamment la biologie auprès de Thomas Huxley, le « bouledogue de Darwin »). L'écrivain a exposé sa vision du monde dans ses œuvres, tant au sein de ses romans que ses essais : un point de vue planiste et socialiste, radicalement opposé à l'individualité et à la confidentialité10. Il y anticipait régulièrement l'avènement d'un État mondial rationaliste, qui remédierait aux maux du libre-arbitre humain, comme la guerre11. Cette obsession technocratique, déjà présente dès ses premiers romans, est devenue de plus en plus explicite au fur et à mesure du temps.

H. G. Wells en 1920, portrait réalisé par George Charles Beresford (source : Wikimedia)

H.G. Wells a donné un aperçu de sa vision de la monnaie dans son roman The Shape of Things to Come, publié en 1933. Dans celui-ci, une longue récession économique a provoqué une guerre majeure qui a laissé l'Europe dévastée et menacée par la peste. Les nations dotées des forces aériennes les plus puissantes ont mis en place une dictature bienveillante : la « dictature aérienne », dominée par les techniciens, scientifiques et pilotes, dont la capitale se trouve à Bassorah en actuel Irak. Cette organisation amène la paix dans le monde en abolissant les divisions nationales, en faisant respecter l'anglais de base (le « basic » d'Ogden), en promouvant l'apprentissage scientifique et en interdisant la religion (qu'il s'agisse de l'islam ou du catholicisme).

Scène de Things to Come (1836), adaptation cinématographique du livre de Wells, où le régime rationaliste de Bassorah soumet les « derniers vestiges sinistres d'anciens soldats prédateurs » (source : Youtube)

Wells y affirmait qu'« il ne pouvait y avoir de théorie de la monnaie qui ne soit pas, en réalité, une théorie complète de l'organisation sociale ». C'est pour cette raison qu'il imaginait une « monnaie entièrement abstraite », « dénuée de tout lien avec une substance matérielle », qui serait émise « de manière à maintenir un indice des prix pratiquement constant », et qui serait « protégée par les lois les plus strictes contre toute forme de manipulation à but lucratif ». Dans le roman, celle-ci prend la forme du « dollar aérien », dont la valeur est indexée à l'énergie liée au transport de marchandises :

« Il ne s'agissait pas du tout d'une pièce de monnaie métallique, mais d'une série de billets de papier représentant la distance, le poids, le volume et la vitesse. Chaque billet valait un certain nombre de kilogrammes dans un certain espace, pour un certain nombre de kilomètres à une certaine allure. La valeur d'un dollar aérien s'était stabilisée à peu près à un mètre cube pesant dix kilogrammes et parcourant deux cents kilomètres à cent kilomètres à l'heure. Il s'agissait déjà d'une unité d'énergie et non d'une unité de matière, comme l'avaient toujours été les anciennes normes mondiales. Ce changement indiquait très clairement que les anciennes conceptions statiques de la vie humaine aux ressources limitées cédaient la place à des idées cinétiques d'une vie en expansion constante. Le dollar aérien était une unité d'énergie liée au transport, et sa transformation en dollar-énergie de notre vie quotidienne d'aujourd'hui avait déjà été clairement esquissée par les experts de Bassorah, bien que le changement effectif n'ait été accompli que dix ans plus tard. »

Tout comme le mouvement technocratique qui lui était contemporain, H.G. Wells militait donc pour l'abolition de la monnaie. Mais son ambition était mondiale et non continentale. C'est pourquoi il a cherché à influencer la géopolitique de son temps par ses publications : en 1940, quelques années avant sa mort, il a ainsi rédigé un essai intitulé Le Nouvel ordre mondial, dans lequel il soutenait la formation d'un État mondial socialiste et scientifiquement planifié. Celui-ci s'inscrivait dans l'effort occidental de créer une gouvernance internationale durable dans le cadre de la création de l'ONU. Le texte contenait en particulier une « déclaration des droits de l'homme », qui a fait partie des 18 textes consultatifs pour la rédaction de la Déclaration universelle des droits de l'homme en 1948.

Les héritages du mouvement technocratique

Après les années 1930, le mouvement technocratique a progressivement décliné. La commencement de la Seconde Guerre mondiale et l'entrée en guerre du Canada est venu bouleverser les choses. Scott s'y est d'abord opposé, envoyant un télégramme au premier ministre canadien en 1939 où il affirmait que « Technocracy Inc. [s'opposait] catégoriquement à la mobilisation des effectifs canadiens pour toute guerre menée en dehors de ce continent », avant de plaider pour la « mobilisation totale » en juin 1940, alors que la France était submergée par l'Allemagne nazie. À cause de cette volonté d'interférer dans les affaires publiques, l'État fédéral canadien a interdit le mouvement technocratique sur son territoire à partir de 1940 (au même titre que les Témoins de Jéhovah et le Parti communiste), et des membres de Technocracy Inc. ont même été arrêtés par la Gendarmerie royale.

Le mouvement a continué de décliner après-guerre, et a presque disparu à la suite de la mort de son meneur messianique, Howard Scott, en 1970. Toutefois, la pensée technocratique n'a pas périclité : elle a muté et s'est insinuée dans les sphères de pouvoir. Dès la déclaration Schuman en 1950, la construction européenne était désignée comme un « technocratisme superdirigiste international, discrétionnaire, et éternel » par Albert Métral, président du Syndicat général des industries mécaniques et transformatrices de métaux. De même, le projet RAND aux États-Unis et le Club de Rome en Italie avaient tous les deux une composante technocratique forte.

Dans les années 1960–1970, la pensée technocratique a connu un regain d'intérêt auprès du public, notamment en raison du développement de la cybernétique, d'Internet et de l'intelligence artificielle, qui ont rendu plus envisageable la gestion planifiée de la société. Au Chili, c'est ce qui a poussé le gouvernement de Salvador Allende à développer le projet CyberSyn entre 1970 et 1973, un système informatique en temps réel qui avait pour but de gérer une économie planifiée cybersocialiste.

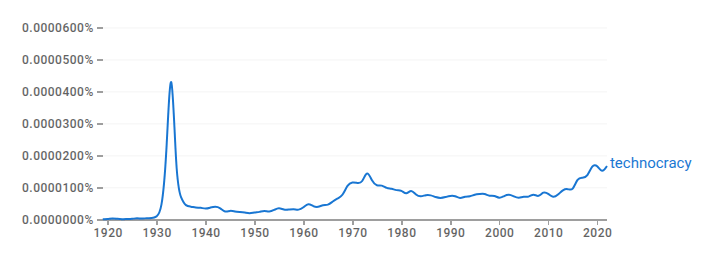

Fréquence du terme « technocracy » dans les sources imprimées entre 1919 et 2022 (source : Ngram Viewer)

Plus récemment, la technocratie est à nouveau revenue dans l'actualité lors de la crise du covid de 2020–2022 (où les concepts de « grande réinitialisation » de Klaus Schwab et de « ville du quart d'heure » de Carlos Moreno ont été exposés au grand public). Puis, elle est a encore fait parler d'elle avec l'accession au pouvoir de Donald Trump en 2025 qui a mis en lumière des personnalités comme Peter Thiel (Palantir) ou Elon Musk (DOGE12). Le cas d'Elon Musk est intéressant car son grand-père maternel, Joshua Norman Haldeman, a fait partie du mouvement technocratique originel entre 1936 et 1941 (et a même été arrêté à Vancouver en octobre 1940 en raison de son implication).