Savez-vous ce qu'est un technocrate ? Lorsque le terme est évoqué, on pense vaguement à un bureaucrate bien nourri, fonctionnaire habitué de l'administration publique, dont les décisions politiques se basent sur des études statistiques plutôt que sur des considérations sociales et humaines. Néanmoins cette image n'est qu'une version édulcorée de ce que représente l'idéologie technocratique originelle : le règne absolu de la technique et de ses représentants (les scientifiques et les ingénieurs) aboutissant à une gestion rationnelle et planifiée de la société.

Cette philosophie politique est née avec la révolution industrielle, et a culminé avec le mouvement technocratique américain des années 1930 mené par Howard Scott. Si elle ne s'est jamais directement emparée du pouvoir où que ce soit, elle a néanmoins profondément influencé la politique de l'Occident et continue de le faire de nos jours, d'Emmanuel Macron à Donald Trump en passant par Jinping Xi. De plus, à l'heure où la technique est de plus en plus présente dans nos vies avec la numérisation accélérée de la société, l'effet de cette philosophie prend une toute autre dimension.

La pensée technocratique tient un discours dur sur l'économie : elle abhorre le marché libre, et prône la planification pure et simple. En particulier, elle propose d'abolir la monnaie telle que nous la connaissons pour lui substituer un système de distribution centralisé. Dans cet article, je me propose de retracer les origines de cette pensée et d'examiner plus en détail son discours inquiétant sur le système monétaire.

À l'origine de la technocratie : le saint-simonisme

La technocratie est, comme son nom l'indique, une forme de gouvernement où le pouvoir est laissé à la technique, ou du moins à ses représentants, c'est-à-dire les scientifiques et les ingénieurs. Elle recourt entre autres à une planification de l'économie, et refuse en cela de laisser faire le marché. Le terme a été créé en 1919 par l'ingénieur américain William H. Smyth, qui la décrivait comme une « démocratie industrielle rationalisée », et il s'est par la suite popularisé par le biais du mouvement technocratique américain au début des années 30.

À l'époque, il ne s'agissait pas d'une idée nouvelle. La pensée technocratique a émergé avec le progrès technique issu de la révolution industrielle. Certaines personnes, constatant que la science permettait de résoudre le problème de la production des biens, voulaient appliquer cette même science à la politique, c'est-à-dire à la distribution des richesses.

La pensée technocratique prend en particulier racine dans le saint-simonisme, courant de pensée né au début du XIXe siècle, fondé par le philosophe, économiste et militaire français Claude-Henri de Rouvroy, comte de Saint-Simon. Cette doctrine industrialiste prônait l'organisation rationnelle de la société afin de répartir le travail et la richesse produite : « à chacun selon sa capacité, à chaque capacité selon ses œuvres1 ». Cette doctrine avait également un pan spirituel, se voulant être un « nouveau christianisme », une religion rationaliste sans dieu, censée débarrasser les hommes de leur égoïsme.

Concernant l'organisation économique, Saint-Simon s'est contenté de donner des principes généraux, et n'a pas eu de mot particulier sur la monnaie. Toutefois, ses disciples, menés par Prosper Enfantin et Armand Bazard, s'en sont chargés. Dans la Doctrine de Saint-Simon publiée en 1931, ils imaginaient ainsi un « système général de banques » qui ferait circuler des « crédits », en les distribuant aux travailleurs :

« Ce système comprendrait d'abord une banque centrale représentant le gouvernement, dans l'ordre matériel : cette banque serait dépositaire de toutes les richesses, du fonds entier de production, de tous les instrumens de travail, en un mot, de ce qui compose aujourd'hui la masse entière des propriétés individuelles.

De cette banque centrale dépendraient des banques de second ordre qui n'en seraient que le prolongement, et au moyen desquelles elle se tiendrait en rapport avec les principales localités, pour en connaître les besoins et la puissance productrice ; celles-ci commanderaient encore, dans la circonscription territoriale qu'elles embrasseraient, à des banques de plus en plus spéciales, embrassant un champ moins étendu, des rameaux plus faibles de l'arbre de l'industrie.

Aux banques supérieures convergeraient tous les besoins ; d'elles divergeraient tous les efforts : la banque générale n'accorderait aux localités des crédits, c'est-à-dire ne leur livrerait des instruisons de travail, qu'après avoir balancé et combiné les opérations diverses ; et ces crédits seraient ensuite répartis entre les travailleurs par les banques spéciales, représentant les différentes branches de l'industrie. »

Ces idées ont aussi inspiré un certain nombre de doctrines et d'expériences socialistes en France, même si le socialisme (courant idéologique alors naissant) différait sensiblement par sa démarche égalitaire et démocratique. La vulgate saint-simonienne a ainsi influencé le communisme de Louis Blanc, le mutuellisme de Pierre-Joseph Proudhon, et le « socialisme scientifique » de Marx et Engels.

Les clubs nationalistes d'Edward Bellamy

La pensée technocratique a connu un nouvel essor à partir de la fin du XIXe siècle. Les États-Unis ont en particulier été propices au foisonnement de ces idées, en raison de leur industrialisation rapide à partir de la guerre de Sécession. À titre d'illustration, le nombre d'ingénieurs dans le pays, qui n'était de 7 000 en 1870, est passé à 28 000 en 1890, puis 43 000 en 1900, pour finalement atteindre 226 000 en 1930. Cette évolution a provoqué une mutation idéologique profonde au tournant du XXe siècle, faisant advenir ce qu'on a appelé la Progressive Era, une période de réformes économiques et sociales, s'opposant au laissez-faire et à l'individualisme du Gilded Age qui la précédait.

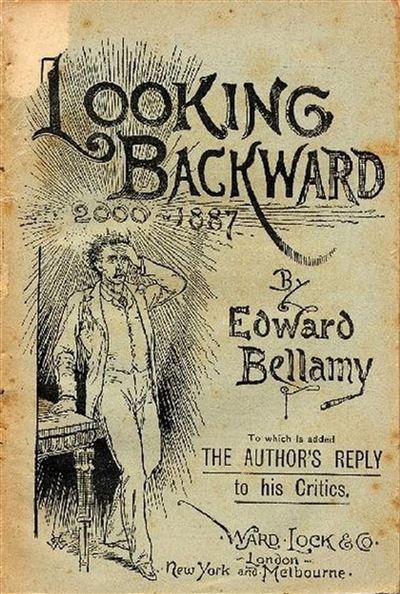

L'une des personnes qui émettaient alors des idées progressistes était le journaliste et auteur américain Edward Bellamy. En 1888, alors qu'il n'avait que 27 ans, ce dernier a publié un roman d'anticipation utopique, intitulé Looking Backward 2000–1887 (et traduit en français sous le nom Cent ans après ou l'An 2000), dans lequel il décrivait une société future, ayant rompu avec le capitalisme et l'individualisme pour lui substituer la méritocratie et l'égalité. Dans ce monde, le commerce et la monnaie ont été remplacés par un système de distribution contrôlé par l'État, où les citoyens utilisent une « carte de crédit » (terme inédit à l'époque) pour subvenir à leurs besoins. Dans le roman, le docteur Leete (homme de l'an 2000) explique au protagoniste (projeté dans le futur) le fonctionnement de ce système :

« Un crédit, correspondant à sa part du produit annuel de la nation, est ouvert à chaque citoyen, au commencement de l'année, et inscrit sur les livres de l'Etat. On lui délivre une carte de crédit, au moyen de laquelle il se procure, quand il veut, dans les magasins nationaux établis dans toutes les communes, tout ce qu'il peut désirer. Vous voyez que ce système supprime toute transaction commerciale entre producteurs et consommateurs2. »

Cet ouvrage de fiction a connu un succès populaire retentissant aux États-Unis, étant vendu à près de 400 000 exemplaires en l'espace d'une décennie, ce qui en a fait le troisième roman le plus vendu du XIXe siècle outre-Atlantique. Cet ouvrage a eu pour conséquence de créer un véritable mouvement intellectuel à tendance socialiste, formé des partisans de Bellamy, à Boston d'abord, puis tout autour de l'Amérique du Nord. Les membres de ce mouvement se faisaient appeler les « nationalistes » en raison de leur revendication principale : la nationalisation des biens de production.

On a assisté à la formation de plus de 500 associations nommées « clubs nationalistes » aux quatre coins du continent. Une revue mensuelle, The Nationalist, a été lancée en 1889. Et Bellamy lui-même s'est joint à l'effort, publiant un « programme des nationalistes » en 1894, dans lequel il décrivait le nationalisme comme une « démocratie économique » qui visait « à instaurer l'égalité économique en appliquant le principe démocratique à la production et à la répartition des richesses » et à mettre les intérêts économiques du pays entre les mains d'« organismes publics responsables œuvrant pour le bien-être général ». Le mouvement a cependant périclité avec l'implication de ses membres dans la politique étasunienne (qui se sont notamment ralliés au jeune Parti populiste lors de l'élection présidentielle de 1892) et à cause d'un manque de financement. Il était néanmoins avant-coureur du mouvement technocratique3, qui a pris son plein essor quelques décennies plus tard.

Henry Gantt, Thorstein Veblen et la Technical Alliance

L'industrialisation de l'Amérique a poussé à une gestion de plus en plus rationnelle du travail au sein des usines. À la fin du XIXe siècle, l'ingénieur américain Frédéric Taylor a mis au point un modèle d'organisation scientifique du travail, qui porterait plus tard son nom : le taylorisme. Cette méthode, formalisée définitivement dans ses Principes d'organisation scientifique des usines en 1911, consistait à donner une tâche à chaque ouvrier à exécuter dans un temps déterminé, afin d'accroitre la productivité de l'entreprise.

Cette volonté d'optimisation rationnelle ne s'est toutefois pas limitée au secteur économique, et certains théoriciens ont tenté de l'appliquer à la politique. C'était le cas de l'ingénieur et consultant Henry Gantt, qui avait été l'assistant de Taylor pendant plus d'une décennie et qui s'était fait connaitre en mettant au point l'outil de gestion de projet qui porterait son nom, le « diagramme de Gantt », en 1910. Avec le déclenchement de la Grande Guerre en 1914, ce dernier a cherché à mettre en pratique les principes d'efficacité industriels dans les secteurs politique et militaire. En avril 1916, il écrivait :

« Il apparaît de plus en plus clairement que les principes qui sous-tendent l'efficacité industrielle et militaire sont les mêmes et qu'une nation, pour être efficace sur le plan militaire, doit d'abord l'être sur le plan industriel4. »

En décembre 1916, lors de l'assemblée annuelle de l'American Society of Mechanical Engineers (ASME) à New York, Gantt a inspiré la formation d'un groupe de réflexion de 34 personnes appelé The New Machine, qu'il a dirigé avec un certain Charles Ferguson. Le groupe se focalisait sur l'élimination des faiblesses qui, selon ses fondateurs, s'étaient insinuées dans le système économique. Il préconisait entre autres de « s'attaquer aux causes des frais généraux excessifs et de la flambée des prix en remédiant aux inefficacités de la main-d'œuvre et de la direction, en modifiant le climat de laxisme qui [règnait] dans le monde des affaires et de l'industrie, et en mettant fin à la pratique consistant à surévaluer la valeur des biens immobiliers industriels5 ». Mais ces ambitions affichées n'ont pas porté beaucoup de fruits, et le groupe s'est dissout après la mort de Gantt en 1919.

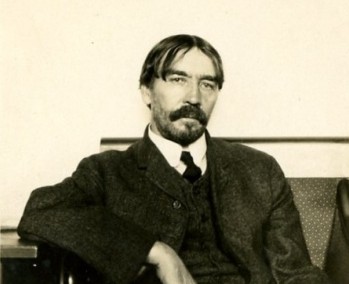

Parmi les sources d'inspiration de Henry Gantt, on retrouvait les idées de Thorstein Veblen, économiste et sociologue américain, à l'origine des concepts de « rivalité pécuniaire » et de « consommation ostentatoire ». Veblen était notamment l'auteur de The Theory of Business Enterprise (1904), où il avait examiné le conflit entre les intérêts commerciaux axés sur le profit et les besoins sociétaux plus larges. Voyant les efforts réalisés par Gantt avec The New Machine (ainsi que ceux de Morris Cooke, autre disciple de Taylor et dirigeant d'un groupe planiste au sein de l'ASME), Veblen s'est fortement intéressé aux ingénieurs et à leur potentiel de direction. Au cours de l'année 1919, il a écrit une série d'essais pour le magazine The Dial 6, où il critiquait le « système des prix », affirmant que le système de marché était inefficace car la recherche du profit faussait la production. Il spéculait à propos d'une prise de pouvoir par les ingénieurs, qui formeraient ce qu'il nommait le « soviet des techniciens », en référence à la révolution bolchévique survenue quelques années auparavant.

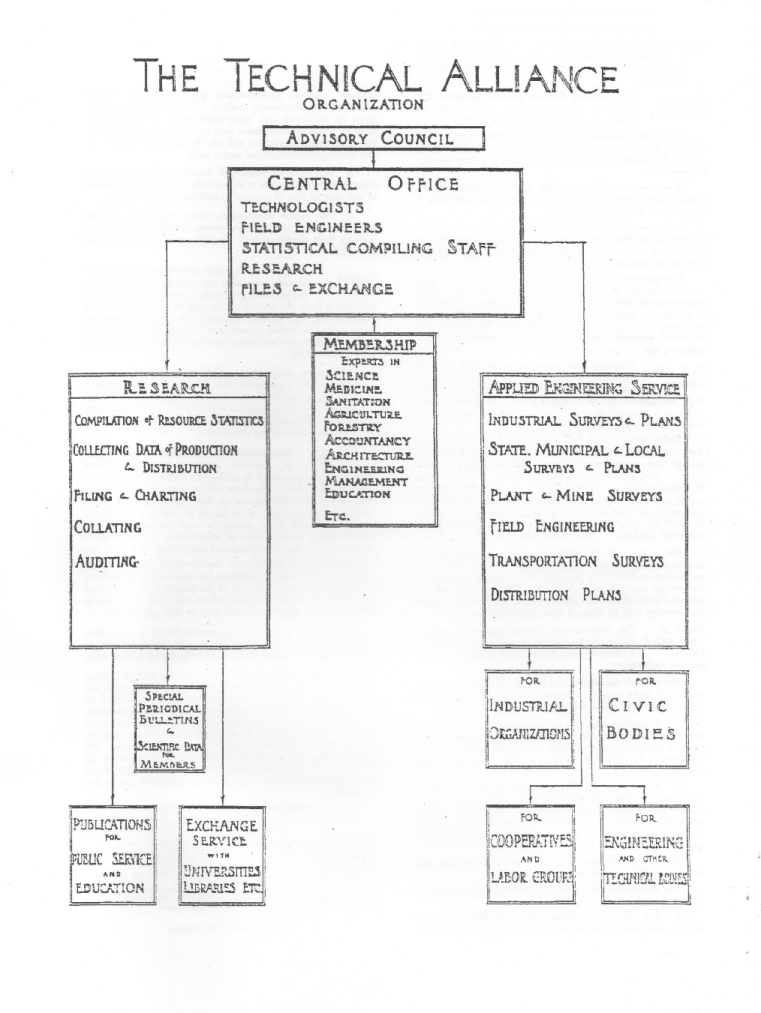

À la fin de l'année 1919, Veblen a participé à la fondation de la New School for Social Research, université privée new-yorkaise qui offrait un enseignement libre des sciences humaines et sociales. C'est dans cette dernière que s'est formellement constituée la Technical Alliance, un groupe constitué de d'ingénieurs, de mathématiciens, de scientifiques, de statisticiens et d'économistes, dont beaucoup appartenaient à l'école. Les buts de cette association étaient :

- « de mettre en évidence les gaspillages et les déperditions du système industriel actuel » ;

- « d'établir une estimation des matières premières et de la main-d'œuvre nécessaires pour garantir aux différents membres de la société un certain niveau de confort » ;

- « de montrer schématiquement comment [fonctionnait] le système actuel de production et de distribution, et, parallèlement, d'élaborer un modèle provisoire de production et de distribution entièrement coordonnées ».

La Technical Alliance proposait de mener des recherches concernant le système industriel, et en particulier sur ses inefficacités. Elle offrait aussi des services d'ingénierie appliquée pour les organisations publiques et les grands groupes industriels.

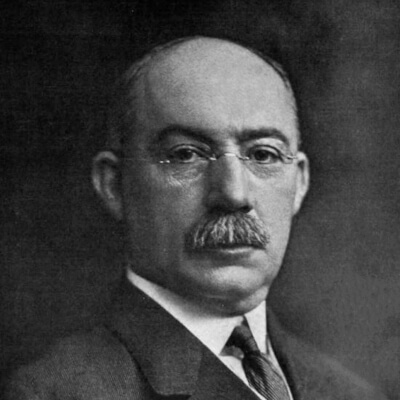

Outre Thorstein Veblen (qui n'était néanmoins presque pas impliqué, étant souffrant et ayant perdu sa femme à l'automne 1920), plusieurs personnalités en vogue dans le monde scientifique faisaient partie de l'association, dont l'ingénieur en électricité Charles Steinmetz, le physicien Richard C. Tolman et le statisticien Leland Olds. Mais un homme se détachait du reste du groupe, et en constituait le réel meneur idéologique : Howard Scott.

La technocratie d'Howard Scott

Howard Scott était un Américain né en 1890 qui se présentait comme un ingénieur. Il était plutôt énigmatique sur son passé, à tel point que son expertise technique serait plus tard remise en question. À la fin de l'année 1919, il occupait la position d'ingénieur en chef de la Technical Alliance, dont il était la tête pensante et le meneur idéologique. En particulier, il en avait rédigé le programme et se chargeait de répondre à la presse.

Il défendait un point de vue purement technocratique. En février 1921, dans une entrevue accordée au New York World, il affirmait :

« Les techniciens sont les seuls à savoir comment les choses se font. Ils ne sont pas les seuls producteurs, mais ils sont les seuls à savoir comment la production s'effectue. Les banquiers, eux, ne le savent pas. Les politiciens et les diplomates ne le savent pas. Si ces gens-là le savaient, ils auraient déjà lancé le processus. Ils sont tous favorables à la production – tout le monde l’est ; mais ceux qui ont été aux commandes jusqu'à présent ne savent pas comment s'y prendre, tandis que ceux qui savent comment s'y prendre n'ont pas encore considéré que cela relevait de leur compétence. »

Il poursuivait :

« On pourrait résumer tout le problème comme étant celui de l'élimination du gaspillage. […] L'ingénieur reconnaît que l'oisiveté est un gaspillage, que la duplication des efforts est un gaspillage, et que l'épuisement inutile de toute ressource naturelle est un gaspillage. Si nous parvenons à éliminer l'oisiveté et la duplication des efforts, nous pourrions connaître une prospérité immédiate – une prospérité telle que le monde n'en a jamais connue. Si nous parvenons ensuite à trouver un moyen de gérer nos ressources naturelles, nous pourrions rendre cette prospérité permanente. »

L'Alliance a été cependant dissoute au cours de l'année 1921, à cause d'une dissension interne liée notamment au tempérament de Scott. À la suite de cette brouille, Howard Scott a peaufiné sa théorie, refusant d'abandonner sa vision et passant son temps libre à Greenwich Village pour en discuter avec qui voulait l'écouter. Il gérait en parallèle une petite manufacture de cire pour sols dans le New Jersey pour subvenir à ses besoins.

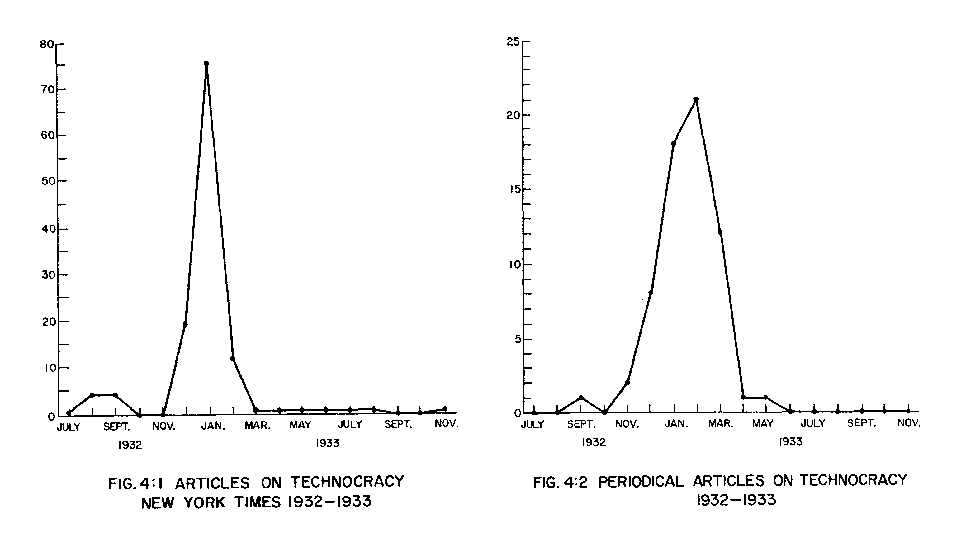

À la fin de la décennie, un évènement est venu changer le cours des choses : le krach d'octobre 1929, dont les effets devaient se faire ressentir pendant plusieurs années, au cours de ce que l'on a appelé la Grande Dépression. Beaucoup y ont vu un échec du système en place, et ont cherché des solutions, ce qui a inévitablement ravivé l'idée technocratique. Howard Scott est ainsi revenu sur les devants de la scène : en 1930, il a relancé une enquête sur l'énergie à l'université Columbia (intitulée « Energy Survey of North America ») ; en 1931, il a remis sur pieds la Technical Alliance avec avec le géophysicien M. King Hubbert (futur théoricien du pic pétrolier) et quelques anciens membres de l'organisation ; et en 1932, il a commencé à communiquer les premières conclusions de sa recherche.

Étant donné le contexte économique de l'époque, son ton était volontiers catastrophique et prophétique, et il se présentait comme un sauveur7. En août 1932, par l'entremise du professeur Walter Rautenstrauch (président du département génie industriel de Columbia), un article concernant l'enquête sur l'énergie a été publié dans le New York Times. Howard Scott y prédisait l'augmentation du chômage et « l'effondrement du système » si aucune décision concernant la répartition de l'énergie n'était prise. Ce mouvement naissant, qui a pris alors le nom de technocratie8, a attiré l'attention du public et les articles se sont multipliés dans la presse, aboutissant à une véritable frénésie médiatique.

Au plus haut de l'engouement, Howard Scott soutenait que l'effondrement du système des prix était à la fois inéluctable et imminent. Dans un article publié en janvier 1933 dans le Harper's Magazine, il affirmait avec emphase :

« Une crise dans l'histoire de la civilisation américaine est imminente. La nation se trouve à l'aube d'un événement qui est à la fois une opportunité et une catastrophe. L'opportunité porte sur le bien-être social, la catastrophe est l'échec du système des prix ; et il n'est possible d'échapper ni à l'une ni à l'autre. La meule des dieux a presque accompli son œuvre, et elle a moulu la farine avec une finesse extrême. »

Mais l'enthousiasme du grand public pour la technocratie de Scott a été de courte durée. D'une part, l'accession de Franklin D. Roosevelt à la présidence et l'application de son New Deal ont eu pour effet de répondre partiellement aux revendications sociales. D'autre part, un discours d'Howard Scott donné à l'hôtel Pierre 13 janvier 1933 (et retransmis à la radio) a profondément déçu l'élite industrielle, qui s'est aperçue de son amateurisme.

Après cet apogée médiatique, le mouvement s'est scindé en plusieurs branches, dont celle de Harold Loeb, réformiste, qui durerait quelques années. Mais la principale branche restait celle d'Howard Scott, plus révolutionnaire, qui se concentrait autour de la société commerciale Technocracy Inc., enregistrée en 1934.

Le mouvement a alors pris des atours sectaires : il a adopté le symbole du yin et du yang comme emblème ; le rouge vermillon et le gris argenté ont été choisis comme couleurs officielles ; et ses membres se sont mis à porter des uniformes et à faire des saluts militaires. Un slogan a été trouvé : « la science appliquée à l'ordre social9 ». Technocracy Inc. a édité plusieurs ouvrages de propagande, dont le propre livre de Scott intitulé Science versus Chaos. Le programme politique du mouvement s'est clarifié, son but étant de faire advenir une « zone continentale soumise à un contrôle technique » en Amérique du Nord : le « technat d'Amérique ». Les technocrates, comme l'explique David Adair, se voyaient davantage comme une élite, « et qui plus est une élite biologique ». Cette ambition radicale a notamment attiré des auteurs de science-fiction, comme Hugo Gernsback (l'inventeur du terme « scientific fiction »), T. Bruce Yerke, ou encore le jeune Ray Bradbury.

Les certificats d'énergie de Technocracy Inc.

Howard Scott articulait son discours autour de la critique du système des prix, qu'il jugeait être la cause des maux de la société. Il lui opposait une conception énergétique de la valeur : en janvier 1933, il affirmait ainsi que le dollar était une « unité purement arbitraire », et mettait en avant la « constance de l'unité d'énergie ». Il expliquait :

« L'énergie se présente sous de nombreuses formes, mais il est possible de les mesurer en unités de travail — l'erg et le joule — ou en unités de chaleur — la calorie. C'est le fait que toutes les formes d'énergie, quelles qu'elles soient, puissent être mesurées en ergs, en joules ou en calories qui revêt une importance capitale. La résolution des problèmes sociaux de notre époque dépend de la reconnaissance de ce fait. Un dollar peut valoir — en pouvoir d'achat — tant aujourd'hui et plus ou moins demain, mais une unité de travail ou de chaleur est la même en 1900, 1929, 1933 ou en l'an 2000. »

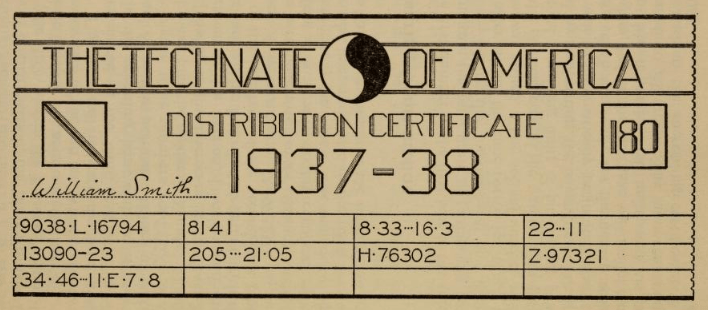

Il préconisait donc l'abolition du système des prix, qui se matérialiserait par le remplacement de la monnaie par un « intermédiaire de distribution ». Il défendait la mise en place de certificats d'énergie attribués à chaque citoyen, qui seraient des parts de l'énergie totale produite et qui ne pourraient pas être échangées ou prêtées (mettant fin à la spéculation et aux bulles de crédit). En 1932, il expliquait :

« Toute unité de mesure sous contrôle technologique constituerait une certification de l'énergie disponible convertie. Ces unités de certification n'auraient de validité que pendant la période d'équilibre de charge pour laquelle elles ont été émises. »

La vision d'Howard Scott a par la suite été affinée par ses disciples. En 1937, un technocrate appelé Harold Fezer a détaillé à quoi pouvait ressembler ce système de certificats d'énergie. Il écrivait :

« Le nombre total de certificats qui seront émis correspondra à la quantité totale d'énergie nette convertie lors de la fabrication de biens et de la prestation de services. Tous les coûts d'exploitation, de remplacement, d'entretien et d'extension (en énergie) du complexe continental, ainsi que tous les coûts liés aux services et prestations commerciaux (tels que les transports locaux, la santé publique et la fourniture d'une surface habitable minimale pour chaque individu) sont déduits avant de calculer l'énergie nette. La conversion de l'énergie humaine n'entre pas dans ce calcul puisqu'elle représente moins de 2 % de l'énergie totale consommée. La part de chaque individu n'est pas basée sur sa contribution en termes de travail ou d'effort à l'ensemble des opérations de la zone. La théorie de la "valeur" travail — ou de toute autre "valeur" — n'existe pas. […] Le certificat sera délivré directement à l'individu. Il est incessible et non négociable, et ne peut donc être volé, perdu, prêté, emprunté ou donné. Il n'est pas cumulable, ne peut donc pas être épargné, et ne porte pas d'intérêts. Il n'est pas obligatoire de le dépenser, mais il perd sa validité après une période déterminée. »

Fezer décrivait ensuite l'aspect purement pratique de la chose. Le certificat serait « imprimé sur du papier filigrané et délivré sous forme de bandes pliées en carnets rectangulaires suffisamment petits pour être facilement transportés dans une poche ».

Le système défendu par les technocrates était un système de surveillance économique total. Fezer décrivait comment ce système pouvait fonctionner avec les techniques de l'époque :

« Les perforations prévues permettent l'utilisation d'une cellule photoélectrique. Grâce à ce dispositif, il sera possible d'enregistrer automatiquement et pratiquement instantanément la date, l'heure, la quantité et le type d'achat, ainsi que les coordonnées complètes de la personne effectuant l'achat. Les totaux pour le continent ou toute partie du continent seront rapidement disponibles à tout moment. On verra à quel point ce système — la cellule photoélectrique et le certificat d'énergie — sera indispensable pour le maintien de calendriers de production adéquats et de stocks suffisants. Grâce à lui, de nombreux types de vérifications pourront être effectués rapidement. Si nécessaire, les déplacements d'un individu pourront être retracés à partir de ses achats à travers le continent. »

Ainsi, le mouvement technocratique d'Howard Scott a théorisé l'ambition totalitaire par excellence : l'abolition de la monnaie et du système économique tels que nous les connaissons, au profit d'un système de distribution requérant la surveillance et le contrôle de chaque citoyen.

Le nouvel ordre mondial de H. G. Wells

Un dernier idéologue de la pensée technocratique, contemporain du mouvement d'Howard Scott, est l'écrivain de science-fiction britannique Herbert George Wells, qui, avant de connaitre le succès littéraire, avait étudié la science à la Normal School of Science de Londres (et notamment la biologie auprès de Thomas Huxley, le « bouledogue de Darwin »). L'écrivain a exposé sa vision du monde dans ses œuvres, tant au sein de ses romans que ses essais : un point de vue planiste et socialiste, radicalement opposé à l'individualité et à la confidentialité10. Il y anticipait régulièrement l'avènement d'un État mondial rationaliste, qui remédierait aux maux du libre-arbitre humain, comme la guerre11. Cette obsession technocratique, déjà présente dès ses premiers romans, est devenue de plus en plus explicite au fur et à mesure du temps.

H.G. Wells a donné un aperçu de sa vision de la monnaie dans son roman The Shape of Things to Come, publié en 1933. Dans celui-ci, une longue récession économique a provoqué une guerre majeure qui a laissé l'Europe dévastée et menacée par la peste. Les nations dotées des forces aériennes les plus puissantes ont mis en place une dictature bienveillante : la « dictature aérienne », dominée par les techniciens, scientifiques et pilotes, dont la capitale se trouve à Bassorah en actuel Irak. Cette organisation amène la paix dans le monde en abolissant les divisions nationales, en faisant respecter l'anglais de base (le « basic » d'Ogden), en promouvant l'apprentissage scientifique et en interdisant la religion (qu'il s'agisse de l'islam ou du catholicisme).

Wells y affirmait qu'« il ne pouvait y avoir de théorie de la monnaie qui ne soit pas, en réalité, une théorie complète de l'organisation sociale ». C'est pour cette raison qu'il imaginait une « monnaie entièrement abstraite », « dénuée de tout lien avec une substance matérielle », qui serait émise « de manière à maintenir un indice des prix pratiquement constant », et qui serait « protégée par les lois les plus strictes contre toute forme de manipulation à but lucratif ». Dans le roman, celle-ci prend la forme du « dollar aérien », dont la valeur est indexée à l'énergie liée au transport de marchandises :

« Il ne s'agissait pas du tout d'une pièce de monnaie métallique, mais d'une série de billets de papier représentant la distance, le poids, le volume et la vitesse. Chaque billet valait un certain nombre de kilogrammes dans un certain espace, pour un certain nombre de kilomètres à une certaine allure. La valeur d'un dollar aérien s'était stabilisée à peu près à un mètre cube pesant dix kilogrammes et parcourant deux cents kilomètres à cent kilomètres à l'heure. Il s'agissait déjà d'une unité d'énergie et non d'une unité de matière, comme l'avaient toujours été les anciennes normes mondiales. Ce changement indiquait très clairement que les anciennes conceptions statiques de la vie humaine aux ressources limitées cédaient la place à des idées cinétiques d'une vie en expansion constante. Le dollar aérien était une unité d'énergie liée au transport, et sa transformation en dollar-énergie de notre vie quotidienne d'aujourd'hui avait déjà été clairement esquissée par les experts de Bassorah, bien que le changement effectif n'ait été accompli que dix ans plus tard. »

Tout comme le mouvement technocratique qui lui était contemporain, H.G. Wells militait donc pour l'abolition de la monnaie. Mais son ambition était mondiale et non continentale. C'est pourquoi il a cherché à influencer la géopolitique de son temps par ses publications : en 1940, quelques années avant sa mort, il a ainsi rédigé un essai intitulé Le Nouvel ordre mondial, dans lequel il soutenait la formation d'un État mondial socialiste et scientifiquement planifié. Celui-ci s'inscrivait dans l'effort occidental de créer une gouvernance internationale durable dans le cadre de la création de l'ONU. Le texte contenait en particulier une « déclaration des droits de l'homme », qui a fait partie des 18 textes consultatifs pour la rédaction de la Déclaration universelle des droits de l'homme en 1948.

Les héritages du mouvement technocratique

Après les années 1930, le mouvement technocratique a progressivement décliné. La commencement de la Seconde Guerre mondiale et l'entrée en guerre du Canada est venu bouleverser les choses. Scott s'y est d'abord opposé, envoyant un télégramme au premier ministre canadien en 1939 où il affirmait que « Technocracy Inc. [s'opposait] catégoriquement à la mobilisation des effectifs canadiens pour toute guerre menée en dehors de ce continent », avant de plaider pour la « mobilisation totale » en juin 1940, alors que la France était submergée par l'Allemagne nazie. À cause de cette volonté d'interférer dans les affaires publiques, l'État fédéral canadien a interdit le mouvement technocratique sur son territoire à partir de 1940 (au même titre que les Témoins de Jéhovah et le Parti communiste), et des membres de Technocracy Inc. ont même été arrêtés par la Gendarmerie royale.

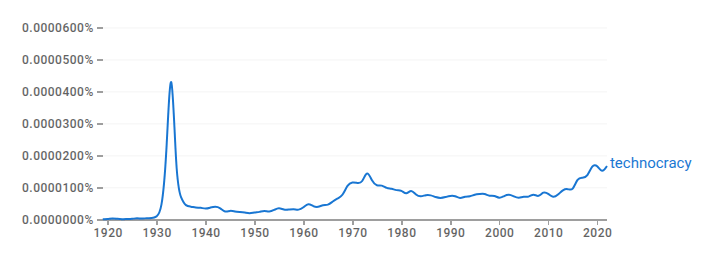

Le mouvement a continué de décliner après-guerre, et a presque disparu à la suite de la mort de son meneur messianique, Howard Scott, en 1970. Toutefois, la pensée technocratique n'a pas périclité : elle a muté et s'est insinuée dans les sphères de pouvoir. Dès la déclaration Schuman en 1950, la construction européenne était désignée comme un « technocratisme superdirigiste international, discrétionnaire, et éternel » par Albert Métral, président du Syndicat général des industries mécaniques et transformatrices de métaux. De même, le projet RAND aux États-Unis et le Club de Rome en Italie avaient tous les deux une composante technocratique forte.

Dans les années 1960–1970, la pensée technocratique a connu un regain d'intérêt auprès du public, notamment en raison du développement de la cybernétique, d'Internet et de l'intelligence artificielle, qui ont rendu plus envisageable la gestion planifiée de la société. Au Chili, c'est ce qui a poussé le gouvernement de Salvador Allende à développer le projet CyberSyn entre 1970 et 1973, un système informatique en temps réel qui avait pour but de gérer une économie planifiée cybersocialiste.

Plus récemment, la technocratie est à nouveau revenue dans l'actualité lors de la crise du covid de 2020–2022 (où les concepts de « grande réinitialisation » de Klaus Schwab et de « ville du quart d'heure » de Carlos Moreno ont été exposés au grand public). Puis, elle est a encore fait parler d'elle avec l'accession au pouvoir de Donald Trump en 2025 qui a mis en lumière des personnalités comme Peter Thiel (Palantir) ou Elon Musk (DOGE12). Le cas d'Elon Musk est intéressant car son grand-père maternel, Joshua Norman Haldeman, a fait partie du mouvement technocratique originel entre 1936 et 1941 (et a même été arrêté à Vancouver en octobre 1940 en raison de son implication).

Concernant la monnaie, on peut trouver dans la pensée technocratique les prémices de concepts comme la « monnaie estampillée » de Silvio Gesell (aussi appelée monnaie fondante, qui perdrait en valeur lors de sa détention selon un taux de demeurage fixe), l'« économie distributive » de Jacques Duboin (qui fournirait un revenu de base à chaque citoyen), ou la « monnaie idéale » du mathématicien John Nash (dont la valeur serait ajustée par rapport à l'inflation des prix). Les projets de monnaie synthétique mondiale, comme le concept de bancor soutenu par Keynes à Bretton Woods en 1944, ou les droits de tirage spéciaux émis par le FMI en 1969, s'inscrivent aussi dans cette tendance. Enfin, les projets de monnaie numérique de banque centrale (tel que le projet d'euro numérique défendu aujourd'hui par la Banque centrale européenne) constituent des objets intrinsèquement technocratiques, les MNBC étant par essence des systèmes centralisés et programmables, permettant l'intervention directe et instantanée dans la vie économique des citoyens.

Combattre la dictature technicienne

Le projet technocratique est clair : assujettir les êtres humains à une administration rationnelle et totalitaire. Bien qu'il soit séduisant pour les esprits scientifiques obtus, ce projet constitue un danger. C'est cette menace que se sont efforcés d'exposer des écrivains comme Aldous Huxley (Le Meilleur des mondes, 1932) ou George Orwell (1984, 1949). L'analyse rationnelle, aussi séduisante soit-elle, ne peut pas appréhender l'ensemble de la réalité, et l'application d'un tel projet mènerait probablement à un avenir dystopique.

Aujourd'hui, la présence de la technique dans nos vies a atteint un niveau tel que cette menace semble imminente. L'identité numérique est déjà en train d'être mise en place. La surveillance de masse, en ligne comme dans l'espace public, progresse à vitesse grand V. Les monnaies numériques centralisées, qu'il s'agisse des MNBC ou des stablecoins, sont en voie de déploiement. L'« intelligence artificielle » est portée aux nues, et certains théoriciens désirent qu'elles prennent en charge le gouvernement des hommes, ce qui aboutirait à une « technocratie directe » exempte d'« erreurs humaines » et de vicissitudes politiques. En bref, tous les ingrédients sont là pour permettre à un régime tyrannique mondial d'émerger et de réduire l'humanité à du bétail.

Si la tendance vers la technocratie existe, nous avons toujours la possibilité d'y résister. Cette opposition peut être sociale ou politique, mais elle passe avant tout par un résistance directe et quotidienne. En effet, c'est en refusant les outils du contrôle numérique dans notre vie de tous les jours que nous pouvons nous prémunir contre le danger technocratique de façon efficace et durable. Diverses méthodes existent ainsi pour préserver notre liberté et notre confidentialité face à l'envahissement de la technique, dont quelques-unes sont les suivantes :

- Utiliser des systèmes d'exploitation libres, comme Linux sur ordinateur ou GrapheneOS sur téléphone, en lieu et place de systèmes propriétaires fermés comme Microsoft ou iOS ;

- Passer par des applications de communication chiffrées pour interagir, comme Signal, plutôt celles où un tiers peut accéder à vos messages (Telegram, Whatsapp) ;

- Utiliser des services de confidentialité, comme les VPN ou Tor, pour naviguer en ligne ;

- Préférer payer en argent liquide ou en cryptomonnaie (Bitcoin, Monero), plutôt que de se servir d'une carte de crédit, de PayPal ou de Google Pay ;

- Commander ses biens et services directement aux producteurs, plutôt que de passer par des intermédiaires comme les supermarchés et les plateformes en ligne (Amazon, etc.) ;

- Privilégier la « vie réelle » à la « réalité virtuelle » pour limiter sa trace numérique.

La liberté sera décentralisée ou ne sera pas.

Références et notes

David Adair, The technocrats 1919-1967: A case study of conflict and change in a social movement (Simon Fraser University, 1970).

The Words and Wisdom of Howard Scott (Technocracy Inc., 1989)

Finn Brunton, « Speculating with Money », in Digital Cash: The Unknown History of the Anarchists, Utopians, and Technologists Who Created Cryptocurrency (Princeton University Press, 2019), pp. 6–20.

Illustration : « This is the Devouring Monster invented by Technocracy », illustration pleine page de Winsor McCay, parue le 2 avril 1933 dans le San Francisco Examiner (via le blog Yesterday's Papers). Texte : rédigé intégralement sans LLM. Traduction : sauf précision contraire, les traductions sont réalisées par l'auteur, au moyen de DeepL.

- Cet adage doctrinal apparait dans la Doctrine de Saint-Simon, rédigée par les militants saint-simoniens Saint-Amand Bazard, Prosper Enfantin, Hippolyte Carnot, Henri Fournel et Charles Duveyrier et publiée en 1931. ↩︎

- Edward Bellamy, Cent ans après ou l'An 2000, trad. Paul Rey (E. Dentu, 1891), pp. 54–55. ↩︎

- Howard Scott, le fondateur de Technocracy Inc., n'a lu le livre de Bellamy qu'après avoir lancé son mouvement, mais il l'a qualifié d'« ouvrage idéaliste et imaginatif » en 1937. Il en faisait le commentaire suivant : « C'est une tentative sincère qui mérite d'être lue, mais on ne pourrait pas concevoir un sous-marin à partir de Vingt Mille Lieues sous les mers de Jules Verne, ni un système de contrôle technique moderne à partir de Looking Backward. » ↩︎

- Cité dans Peter B. Petersen, « Henry Gantt and The New Machine (1916-1919) », Academy of Management Proceedings, 1986, pp. 128–132. ↩︎

- Peter B. Petersen, « Henry Gantt and The New Machine (1916-1919) », Academy of Management Proceedings, 1986, pp. 128–132. ↩︎

- Les essais de Veblen sur les ingénieurs ont été rassemblés en 1921 dans un ouvrage intitulé The Engineers and the Price System, qui a été traduit en 1971 en français sous le titre Les Ingénieurs et le capitalisme. ↩︎

- L'historien Henry Elsner désigne le mouvement technocratique de Scott comme un « scientisme messianique ». ↩︎

- Un « Comité sur la technocratie » a été créé durant l'année 1932 : il était dirigé par Walter Rautenstrauch et largement influencé par Howard Scott. ↩︎

- Le slogan est apparu dans Technocracy: Some Questions Answered, pamphlet édité en 1934 par Technocracy Inc. Il a été repris à de nombreuses reprises dans la propagande technocratique. ↩︎

- Voir Gabriel Custodiet, « H. G. Wells, prophet of Centralism », in Privacy and Utopia: A History (Amazon KDP, 2024), pp. 61–74. ↩︎

- Par exemple, le roman Une Utopie moderne publié en 1905, décrit comment des nobles appelés les « Samouraïs » gouvernent un État mondial « dynamique, et non statique », qui assure la « combinaison du progrès et de la stabilité politique ». Voir Une Utopie moderne, trad. Henry-D. Davray et B. Kozakiewicz (éditions du Mercure de France, 1907), pp. 88, 295. ↩︎

- De nombreux libéraux se sont réjouis de la création de ce Department of Governement Efficiency en 2025, qui a œuvré à réduire les excès de dépense publique dans l'administration fédérale, mais il faut garder en tête que son but premier était l'efficacité de l'État fédéral, et non pas la réduction des effectifs ou la décentralisation du pouvoir. ↩︎

{kind=link}