Lorsqu'une personne se renseigne à propos de Bitcoin, il faut peu de temps pour qu'elle apprenne que sa mise en circulation est réduite au cours du temps et que la quantité finale est plafonnée à 21 millions d'unités. Il lui est ensuite suggéré que si son utilisation croit, alors la rareté absolue des bitcoins fera que leur valeur explosera à la hausse. C'est cette logique spéculative qui a mené le prix du bitcoin à passer de 0,001 $ à 126 000 $ en moins de 20 ans.

Cependant, la limite emblématique des 21 millions, aujourd'hui mise à l'honneur par les vendeurs de rêve, ne constituait pas l'objectif principal du système de Nakamoto, et a été secondaire au cours de sa conception ; elle a longtemps été considérée comme un moyen de rendre le bitcoin attractif, et pas comme une fin en soi. La preuve la plus éclatante de ce fait est qu'à l'origine, Bitcoin a été conçu pour avoir une création monétaire constante. Satoshi Nakamoto n'a en effet ajouté les halvings et le plafond d'émission qu'après la publication du livre blanc.

À l'heure où la mystique saylorienne domine, où les ETF se multiplient, et où l'État le plus puissant de la planète constitue une réserve stratégique de bitcoins, il semble essentiel de rappeler que le but originel de Bitcoin était bien plus noble qu'attirer toute la cupidité du monde.

Les deux livres blancs

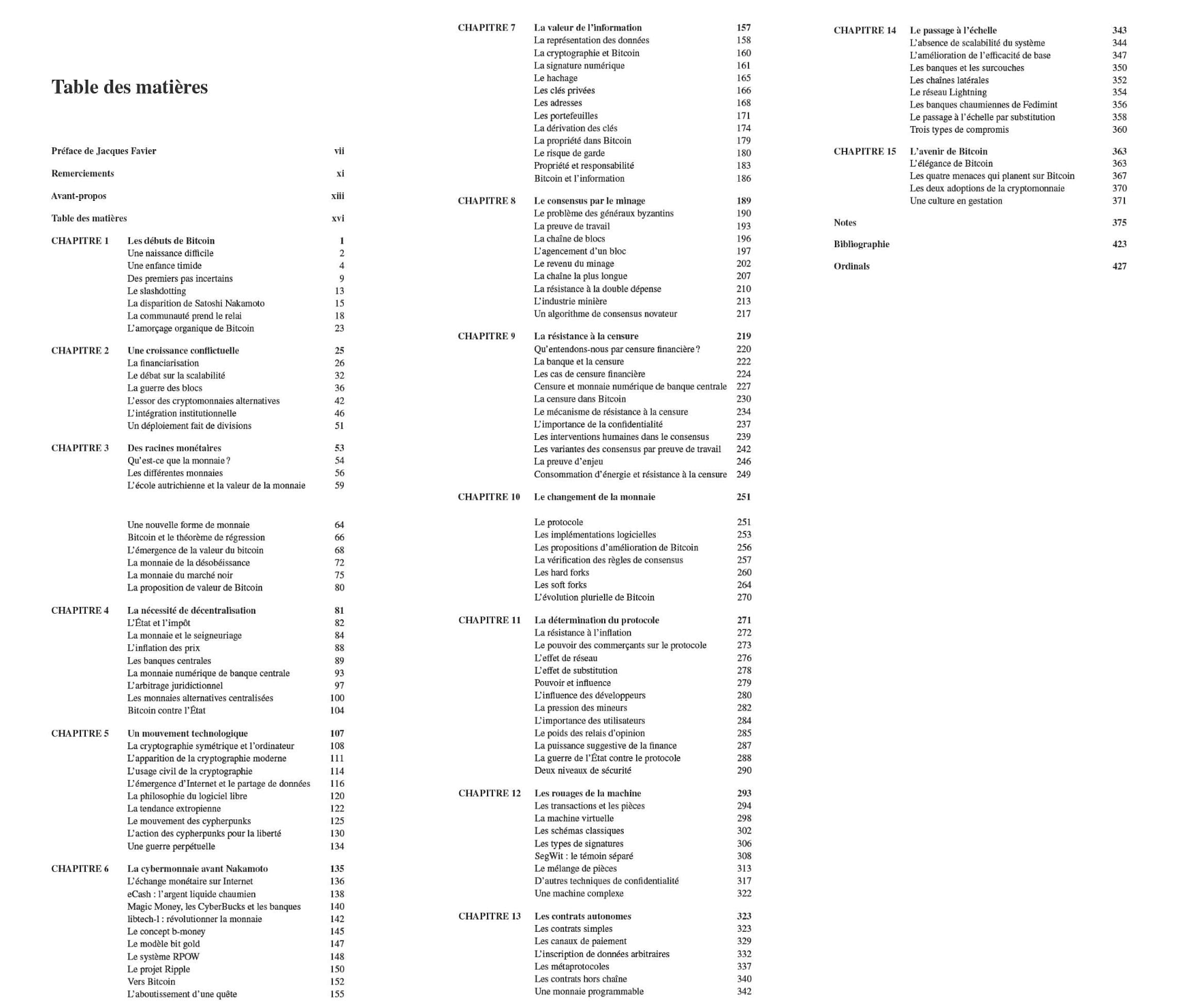

Le 31 octobre 2008, Satoshi Nakamoto inaugure sa découverte en envoyant le livre blanc de Bitcoin, intitulé Bitcoin : Un système d'argent liquide électronique pair à pair, à la liste de diffusion de courrier électronique de Metdowd.com dédiée à la cryptographie. Ce document n'est cependant pas la seule version qui existe, et il en publiera une autre, mise à jour, le 24 mars 2009, qui est hébergée sur Bitcoin.org et à laquelle nous faisons généralement référence aujourd'hui. Le premier livre blanc diffère ainsi légèrement du second.

En particulier, dans ce premier document, Satoshi ne fait pas mention des « frais de transaction » ou d'un « nombre prédéterminé d'unités », comme il fera plus tard. Pour récompenser les mineurs qui assurent le traitement des paiements, il prévoit une émission de monnaie constante, vraisemblablement de 100 bitcoins toutes les 15 minutes1. Dans le livre blanc, il écrit :

« L'ajout régulier d'une quantité constante de nouvelles unités s'apparente à l'action des mineurs d'or qui dépensent des ressources pour mettre de l'or en circulation. »

Il justifie ainsi le choix d'une « inflation naturelle » en comparant le bitcoin à l'or, qui a toujours connu une certaine création monétaire tout en conservant son pouvoir d'achat2. Avec une quantité constante de nouveaux bitcoins, le taux d'émission annuelle devrait diminuer au cours du temps : il passerait sous les 5 % après 20 ans, et sous les 2 % au bout de 50 ans. Outre la phrase du livre blanc, Satoshi précisera dans un courriel privé quelque jours plus tard :

« L'offre d'or augmente d'environ 2 à 3 % par an. N'importe quelle monnaie fiat affiche généralement un taux d'inflation supérieur. »

La discussion avec Ray Dillinger

En novembre 2008, Satoshi discute de Bitcoin avec les membres de la liste. Il échange notamment avec Ray Dillinger, consultant indépendant dans les nouvelles technologies, qui s'intéresse aux protocoles de monnaie numérique. Dans un courriel envoyé dans la soirée du 5 novembre (PST), il reproche au bitcoin son « absence de valeur intrinsèque », ne comprenant pas bien qu'il s'agit d'une politique monétaire définie, contrôlée par un algorithme d'ajustement de la difficulté. Pour lui, tout le monde peut créer de nouvelles unités à l'infini (comme dans système RPOW de Hal Finney), ce qui réduit considérablement la valeur de la monnaie. Il conclut faussement que la monnaie « présente une inflation d'environ 35 %, puisque c'est le taux annuel d'amélioration de la performance informatique ». Satoshi en discute en privé avec lui, avant de le corriger publiquement le 8 novembre :

« La difficulté augmente proportionnellement afin de maintenir constante la production supplémentaire totale. On sait donc à l'avance combien de nouveaux bitcoins seront créés au cours des années futures.

La production de nouvelles unités implique une augmentation planifiée de la masse monétaire, mais celle-ci n'entraîne pas nécessairement de l'inflation. Si la quantité de monnaie augmente au même rythme que le nombre de personnes qui l'utilisent, les prix resteront stables. Si elle n'augmente pas aussi vite que la demande, il y aura de la déflation et les premiers détenteurs de la monnaie verront sa valeur augmenter.

Les unités doivent être distribuées d'une manière ou d'une autre au départ, et un taux constant semble être la meilleure méthode. »

Satoshi confirmera l'existence de ce modèle initial à Martti Malmi en mai 2009 dans un courriel incluant son débat en privé avec Ray :

« Cette discussion sur l'inflation a eu lieu avant la mise en place du mécanisme de frais de transaction et du programme fixe des 21 millions d'unités ; elle n'est donc peut-être plus tout à fait d'actualité. »

Toutefois, ce modèle s'avère défectueux, ce que ne manque pas de lui faire remarquer le premier détracteur de Bitcoin : James A. Donald.

L'échange avec James A. Donald

James A. Donald est un cypherpunk anonyme qui est le premier à avoir répondu publiquement à Satoshi, le 2 novembre, pour reprocher à Bitcoin sa faible capacité à passer à l'échelle. Les deux hommes échangent longuement sur la liste. Ce sont les remarques du cypherpunk sur le système incitatif de Bitcoin qui vont pousser Satoshi à revoir sa politique monétaire et à intégrer des frais de transaction.

Dans la nuit du 8 au 9 novembre, James A. Donald blâme ainsi l'émission monétaire constante choisie par Satoshi pour inciter les mineurs à assurer le traitement des transactions. Il nuance néanmoins son propos en ajoutant que c'est mieux que les monnaies classiques sujettes aux aléas de la politique :

« Cette proposition ne peut pas être mise en œuvre, car dans le système proposé, le travail de suivi de la propriété des unités est financé par le seigneuriage, ce qui nécessite de l'inflation.

Ce n'est pas un défaut insurmontable : une inflation prévisible est moins choquante qu'une inflation qui est traficotée de temps en temps pour transférer les richesses d'un groupe électoral à un autre. »

Dans la journée du 9, James A. Donald émet un nouvelle critique, cette fois-ci sur le fait qu'un mineur n'est pas incité à inclure des transactions dans un bloc :

« Cette solution […] ne résout pas celui de l'enregistrement des dépenses. Si un nœud ignore toutes les dépenses sans importance pour lui, il n'en subit aucune conséquence négative. »

Satoshi a alors l'idée d'ajouter un mécanisme des frais de transaction, qui aurait l'avantage de résoudre les deux problèmes. Dans la soirée du 9 novembre, répondant à James A. Donald, il décrit ce mécanisme comme suit :

« Si tu as des difficultés avec la question de l'inflation, il est facile d'ajuster le système pour qu'il fonctionne avec des frais de transaction. C'est très simple : il suffit que la valeur en sortie de toute transaction soit inférieure de 1 centime à la valeur en entrée. Soit le logiciel client construit automatiquement des transactions ayant un montant supérieur de 1 centime à la valeur de paiement prévue, soit ce montant est prélevé du côté du bénéficiaire. La récompense obtenue lorsqu'un nœud trouve une preuve de travail pour un bloc correspondrait au total des frais contenus dans ce bloc. »

Le lendemain, Satoshi ajoute :

« Grâce au système de récompense basé sur les frais de transaction que j'ai récemment présenté, les nœuds seraient incités à inclure toutes les transactions payantes qu'ils reçoivent. »

Le code de novembre 2008

À la suite de sa discussion avec James A. Donald, Satoshi Nakamoto décide de mettre en œuvre le mécanisme des frais de transaction au sein de son modèle. Il fait également diminuer la création monétaire au cours du temps, de façon à limiter la quantité à un montant prédéfini. Le 14 novembre, dans une réponse à Ray Dillinger, il écrit :

« Il y aura des frais de transaction, ce qui incitera les nœuds à recevoir et à inclure autant de transactions que possible. Les nœuds finiront par être rémunérés uniquement par ces frais lorsque le nombre total d'unités créées atteindra le plafond prédéterminé. »

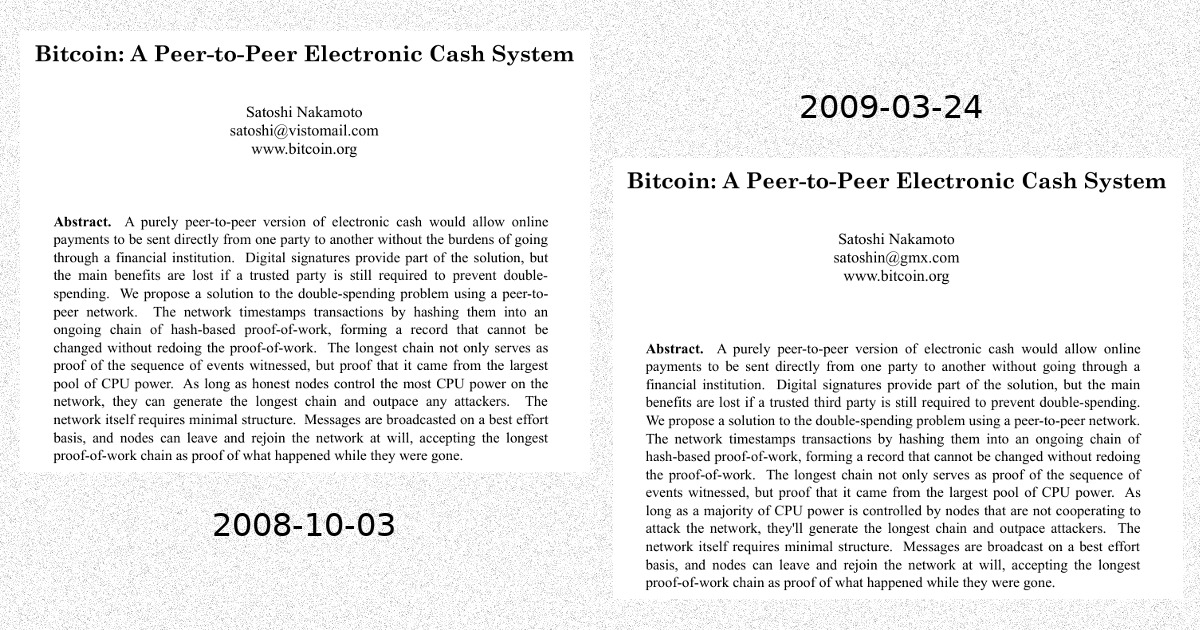

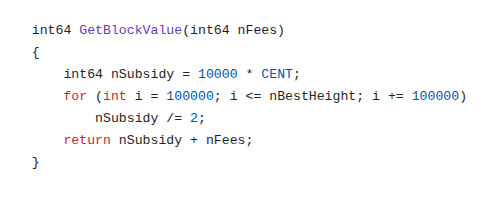

Le 16 novembre, il partage le code logiciel de Bitcoin avec certains membres de la liste, dont Ray Dillinger et James A. Donald. Les paramètres présents dans cette version diffèrent du prototype de janvier 2009. Le temps entre chaque bloc, par exemple, est de 15 minutes (au lieu de 10). Chaque bitcoin (COIN) se divise en 100 centimes (CENT), qui sont eux-mêmes divisibles en 10 000 unités plus petites, si bien qu'un bitcoin correspond à 1 million d'unités de base.

Satoshi y inclut surtout la mécanique de réduction de moitié (le fameux halving) qui divise par deux la création monétaire tous les 100 000 blocs, soit 2 ans et 10 mois environ. Dans cette version du code, il se crée 100 bitcoins durant la première période de 100 000 blocs, 50 durant la deuxième période, etc. de sorte que la quantité totale de bitcoins converge vers 20 millions d'unités, qui sera atteinte 77 ans plus tard.

Le lancement du réseau

Un mois et demi plus tard, le 8 janvier 2009, Satoshi Nakamoto publie la version 0.1 du logiciel. Cette dernière inclut les paramètres qu'on connait bien : les 10 minutes entre chaque bloc, les 50 bitcoins par bloc, les 100 millions d'unités de base (« satoshis ») par bitcoin, le halving tous les 4 ans, et le plafond des 21 millions de bitcoins. Comme il l'écrira quelques mois plus tard à Mike Hearn, le choix du nombre des 21 millions et de la granularité des unités est une « estimation éclairée », un « entre-deux » prenant en considération le scénario où Bitcoin resterait une « petite niche » et celui où il serait utilisé « pour une partie du commerce mondial ».

Outre le code, Satoshi décrit la politique monétaire définitive dans son courriel d'introduction :

« La circulation totale sera de 21 000 000 d'unités. Elles seront distribuées aux nœuds du réseau lorsqu'ils créeront des blocs, la quantité émise étant divisée par deux tous les 4 ans. […] Lorsque cela sera épuisé, le système pourra prendre en charge les frais de transaction si nécessaire. »

Le 10 janvier, Hal Finney, ingénieur américain connu pour son implication dans le mouvement cypherpunk et dans PGP, approuve cette façon de faire en s'enhtousiasmant du fait que « le système peut être configuré pour n'autoriser qu'un nombre maximum certain d'unités à être générées ». Dans son courriel, il estime que si Bitcoin devient « le système de paiement dominant utilisé dans le monde entier », chaque unité aura alors « une valeur d'environ 10 millions » de dollars.

Satoshi voit dans cette prédiction un formidable moyen de communication pour donner envie aux gens d'essayer Bitcoin. Il utilise ainsi cet argument de vente à plusieurs reprises, sur la liste de diffusion en janvier et sur le forum de la Fondation P2P en février. Et il a son effet : Dustin Trammell, l'un des premiers mineurs après Satoshi et Hal Finney, confiera au créateur de Bitcoin que cette possibilité de gagner de l'argent est « l'une des raisons qui [l'ont] poussé à démarrer un nœud si rapidement ».

Satoshi prend ensuite ses distances avec cet aspect spéculatif, n'en parlant pratiquement jamais et toujours de manière très mesurée. En juin 2009, dans un courriel à Martti Malmi, il écrit qu'il n'est « pas à l'aise avec le fait de déclarer explicitement » que le bitcoin devrait être considéré « comme un investissement », jugeant que c'est une « affirmation dangereuse » (d'un point de vue légal vraisemblablement). Il ajoute :

« Il n'y a pas de mal à ce que les gens arrivent à cette conclusion par eux-mêmes, mais nous ne pouvons pas le présenter de cette façon. »

Mais l'imaginaire des gens est déjà irrémédiablement influencé, et les bulles successives qui se produiront en 2011 et en 2013 termineront de modifier la perception générale de Bitcoin par le public.

Bitcoin a été dévoyé

Satoshi Nakamoto n'était donc pas opposé à ce que les gens utilisent le bitcoin comme une réserve de valeur, comme un véhicule d'« investissement à long terme ». Mais il voyait cet aspect spéculatif davantage comme un moyen d'amorcer économiquement son système que comme une fin en soi. Le but principal de Satoshi Nakamoto, explicitement cité dans l'introduction du livre blanc, était de résoudre le problème des paiements en ligne en créant un « argent liquide électronique » pouvant être utilisé « sans avoir recours à un tiers de confiance ».

S'il a jugé que son système était prêt le 31 octobre 2008, c'est que l'objectif pouvait être rempli avec une création monétaire constante. Il a revu cet élément, car le modèle incluant des frais de transaction et une quantité limitée d'unités était simplement plus élégant : les frais incitaient les mineurs à inclure les transactions dans leurs blocs tandis que « déflation naturelle » récompensait les commerçants qui conservaient les unités reçues, limitant le change avec les monnaies classiques. Ce second modèle était donc bien plus à même de remplir le but originel de Bitcoin.

Il est difficile de nier que la spéculation liée à la limite des 21 millions a été l'élément qui a permis à Bitcoin de perdurer jusqu'aujourd'hui. Entre autres, elle garantissait une demande minimale pour l'unité de compte et une utilisation plancher du réseau. Mais cet appât du gain a dégénéré jusqu'à ne plus vraiment servir le sain développement de Bitcoin, dans le sens où les gens n'assurent même plus la garde de leurs propres bitcoins. Satoshi Nakamoto voulait initialement créer un « système d'argent liquide électronique », pas une « marchandise numérique sans émetteur » qui servirait d'adossement pour des instruments financiers institutionnels ou de garantie dans des prêts collatéralisés. Il pourrait être opportun de s'en rappeler.

Notes

Cet article est une version remaniée et augmentée de plusieurs sections du cours sur l'histoire de la création de Bitcoin publié sur PlanB Academy. L'illustration a été produite avec GPT Image 1.5, sur la base du générique de 20th Century Fox ; l'idée vient de u/birth_of_bitcoin sur Reddit. Les traductions ont été réalisée grâce à DeepL. Le reste du texte a été rédigé intégralement sans LLM.

- Ce modèle rappelle inévitablement l'émission résiduelle de Monero, qui est de 0,6 XMR toutes les deux minutes. ↩︎

- Malgré la conception soutenue par certains économistes autrichiens comme Ludwig von Mises, l'inflation monétaire n'équivaut pas à l'inflation des prix, car la croissance de l'économie compense en partie la création monétaire. Dans le cas d'une monnaie-marchandise soumise uniquement au marché, il n'y a pas d'inflation des prix, à moins que les conditions de sa production ne changent drastiquement. ↩︎