Bilan des derniers plans de trading partagés lors des revues de marché ichimoku consacrées chaque lundi au marché du forex, des indices et des cryptomonnaies . Rappel : Nous ne fournissons aucun signal de trading et ne donnons aucun conseil en investissement, mais en tant qu'experts Ichimoku et chandeliers japonais nous partageons nos analyses en direct et pas "après coup" Petit bilan des ...

En ce début de semaine nous avons assisté à une violente correction des marchés actions et par conséquent des indices (CAC40, DAX, SP500, DOW, NASDAQ...) Fallait il se précipiter à la vente pour ne pas rater le train de la baisse ? Ou au contraire pouvions nous nous attendre à des rebonds pour acheter les indices en intraday et envisager d'acheter des actions à bon prix ? Ces ...

Joëlle Toledano est une figure respectée du monde officiel. Elle est considérée comme une spécialiste de la réglementation des marchés, a siégé plusieurs années à l’ARCEP, a enseigné la gouvernance de la régulation à Dauphine.

Joëlle Toledano est une figure respectée du monde officiel. Elle est considérée comme une spécialiste de la réglementation des marchés, a siégé plusieurs années à l’ARCEP, a enseigné la gouvernance de la régulation à Dauphine.

C’est en même temps une personne curieuse de la nouveauté, active au board de plusieurs jeunes entreprises du monde numérique, qui a dirigé en 2018 la mission de réflexion confiée à France Stratégie sur les enjeux des blockchains et qui a participé aux échanges cordiaux de plusieurs « Repas du Coin », sans forcément partager toutes les convictions des bitcoineurs militants.

Son ouvrage est donc très bien informé, équilibré et lucide, y compris quant aux limites des solutions possibles si l’on souhaite, comme elle-même, astreindre des entreprises hors-normes aux normes réglementaires de l’État de droit et de la concurrence non faussée.

Dès les premières pages l’auteur ne nie pas une ancienne et profonde incompréhension de la part des décideurs, une forme de gaucherie face à des entreprises sophistiquées, agiles et opaques. On a envie d'abonder et de rappeler que, bien avant le règne de Google & Co, le célèbre « J6M », pur produit de notre establishment, moitié haut-fonctionnaire moitié banquier d'affaires, étalait déjà en exhibant chéquier et chaussettes percés, son arrogante inadaptation au monde qui émergeait.

Après une rituelle évocation de l’utopie perdue de l’Internet libertaire des origines, passage obligé de toute littérature sur le cyberespace, l’auteur cite Wikipedia et les logiciels libres (mais omet Bitcoin) comme de rares exceptions au triomphe du Web commercial, univers impitoyable dont elle critique les limites de la prétendue autorégulation, sans ajouter que les mêmes arguments pourraient servir contre l’autorégulation des banques ou de tous les industriels mis en cause dans telle ou telle dérive, et qui jurent toujours qu’ils vont produire eux-mêmes les bonnes pratiques nécessaires.

Intéressante, la description des nouveaux empires commerciaux n’élude pas l’exceptionnelle qualité (au-delà de la quantité) des services qu’ils rendent mais en démontent les malices. On ne peut s’empêcher, parfois, de se demander pourquoi on reprocherait aux nouveaux venus ce qu’on a toléré durant des décennies à la grande distribution, ou en quoi la dépendance des médias à Google devrait nous chagriner plus que celle qui lie la presse classique à une poignée de milliardaires dont les relations à l’Etat échappent largement au contrôle démocratique.

Joëlle Toledano reconnaît avec élégance que la prophétie de Marc Andreessen s’est accomplie, et qu’en moins de 10 ans le software a effectivement « mangé le monde ». Ironiquement, j’ajouterais bien qu’il est le seul a l'avoir trouvé digeste, ce monde qui entre temps a mangé le pangolin. Elle-même note que ledit monde, en s’abreuvant au Coca-Cola télévisuel gratuit, s’était quelque peu préparé à son funeste sort.

Plus sérieusement il faudrait ajouter que le nouveau monde a largement été financé par l’ancien. Bitcoin (celui-dont-on-tait-le-nom) représente une très notable exception, puisqu’il a créé (par une sorte de fiat) sa propre valeur. Qu’Amazon poursuive sa croissance au détriment de ses profits courants n'est pas le fait d'un manque de tact ; la chose devrait être mieux replacée, dans une analyse globale, en perspective des mutations du capitalisme financier lui-même.

Enfin j’aurais suggéré ici qu’il fallait toute la sottise (ou la corruption?) des « serviteurs de l’État » et fonctionnaires néolibéraux pour avoir déconstruit des monopoles assez naturels comme ceux des postes, des chemins de fer, etc. - la monnaie faisant ici derechef notable exception - au moment où les seigneurs du numérique en reconstruisaient d’autres qui, à leur façon, sont devenus sinon naturels du moins logiques.

Qui pourrait vraiment se passer de Google ?

Le veut-on ? L'utilisateur lambda est bien plus souvent acharné à enlever Bing, Search et autres concurrents qui s'installent malhonnêtement et se cramponnent comme des tiques, sans que leurs procédés ne suscitent d'ailleurs d'imprécations officielles. Le voudrait-on qu'il resterait à savoir si on le peut sans sinistre. Le risque ne serait-il pas que Google se passe de nous, caviarde la carte de France, brouille nos pistes ? On a vu face à Amazon l'effet de nos velléités, et avec StopCovid l'impossibilité de contourner totalement les Gafa. Tout juste tente-t-on d'avoir une roue de secours pour un possible délestage du GPS...

Le veut-on ? L'utilisateur lambda est bien plus souvent acharné à enlever Bing, Search et autres concurrents qui s'installent malhonnêtement et se cramponnent comme des tiques, sans que leurs procédés ne suscitent d'ailleurs d'imprécations officielles. Le voudrait-on qu'il resterait à savoir si on le peut sans sinistre. Le risque ne serait-il pas que Google se passe de nous, caviarde la carte de France, brouille nos pistes ? On a vu face à Amazon l'effet de nos velléités, et avec StopCovid l'impossibilité de contourner totalement les Gafa. Tout juste tente-t-on d'avoir une roue de secours pour un possible délestage du GPS...

J’aime bien la description des Gafa en termes d’empires, même si à ce niveau, celui du 4ème chapitre, on se demande un peu comment nos petits royaumes entendent s’y prendre, si l’adversaire porte déjà la pourpre. En gros, pour l’instant, ils nient, éludent ou finassent. Le livre donne à cet égard quelques tirades savoureuses d’apologie de notre droit de la concurrence malgré son patent échec en l’espèce.

L’auteur ne cèle pas non plus que la grande force de ces empires tient (notamment pour Amazon) à la satisfaction du client. Une chose que les royaumes ne savent ni ne veulent mesurer. Si l’on compte, par exemple, les « sorties de tunnel » on s’aperçoit que le site qui sait le mieux conserver ses visiteurs est celui des impôts. Les clients sont-ils ravis pour autant ? Les administrations régaliennes n’ont nul souci des administrés, nulle considération pour eux (ni souvent pour leurs propres agents). Chacun a pu mesurer, durant le confinement, hier avec la comédie des masques aujourd'hui avec celle des tests, à quel niveau d'efficacité on en était arrivé après des décennies à entendre les politiques pérorer sur le « recentrage de l’État sur ses fonctions régaliennes ». Chacun a pu mesurer, symétriquement, que les réseaux et leurs messageries maintenaient les liens scolaires et qu’Amazon s’inscrivait dans le tout petit nombre des acteurs efficaces.

Le vent a-t-il commencé de tourner contre l’impunité dont ont joui de fait les Gafa ?

C’est ce qu’affirme Joëlle Toledano, pointant quelques condamnations pécuniaires pour entrave au droit de la concurrence et pas mal de tirades des politiques contre la diffusion de contenus haineux. On peut cependant penser que les Gafa se moquent des amendes et que les surfeurs se moquent des contenus qui déplaisent tant aux élites, lesquelles ne sont pas, aux yeux de la masse, exemptes de tout soupçon en matière de diffusion de bobards ou de manipulations patentes de la vérité. Et pas seulement à Washington ou à Minsk.

Que le code privé et opaque devienne la loi est un fait, surtout si l’on pense aux algorithmes. Là encore, cependant, la grande distribution a toujours su organiser le parcours des clients, la disposition des gondoles et même la musique d’ambiance au mieux de ses seuls intérêts… et les « conseils » donnés par les banquiers en matière de placement ne reflètent que la stratégie commerciale de cet oligopole.

Je trouve peu honnête le reproche formulé en terme de productivité au niveau macro-économique. Le « paradoxe » d’une faible contribution des ordinateurs à la productivité a été énoncé par Robert Solow une grosse décennie avant la naissance de Google, 7 ans avant celle d’Amazon. Il y a quand même un bon bail qu’on ne peut plus dire que la productivité se diffuse progressivement « dans l’ensemble du tissu industriel » si tant est que ledit tissu n’ait pas, certes par endroit mais depuis bien longtemps, pris l’aspect d’une guenille. En faire un élément de remise en cause du « cœur de la légitimité des Gafa » me paraît donc à la limite de la défausse quand pourraient être examinées d’autres responsabilités, ressortant pour le coup du monde officiel, dont celle du fardeau des normes sur la Cerfa-Nation, de la prédation du secteur financier ou de coût totalement improductif de la surveillance (AML, KYC et autres jeux stériles). Il m'est arrivé de penser qu'avec ses bullshit jobs, Graeber avait apporté une des réponses possibles au paradoxe de Solow : les ordinateurs servent à numériser tous les 2 ans ma carte plastifiée renouvelée tous les 10 ans (au mieux).

Ainsi donc, les pouvoirs publics seraient enfin murs pour passer à l'offensive? On veut bien le croire même si on ne peut s’empêcher de sourire en lisant que face à « un diagnostic commun, des préconisations partiellement différentes » sont émises par les divers auteurs de rapports des différentes autorités nationales.

Le regulatory shopping tient sans doute autant au vice des Gafa qu’à nos propres tares congénitales, notamment en Europe : les bricolages de Renault aux Pays-Bas malgré la présence de l’Etat français à son capital sont antérieurs aux naissances d’Amazon ou de Facebook et ils n’avaient pas même la fiscalité pour seule boussole. Le choix d'installer la gestion de nombreux fonds d'investissement des banques françaises à Luxembourg, voire Jersey, tient aussi au caractère de havres régulatoires autant que fiscaux de ces paradis. Les effectifs des régulateurs financiers de Saint-Helier, comme ceux en charge de l’application du RGPD à Dublin ne doivent pas obérer la « productivité » de ces vertueux pays !

Que certains Gafa, Facebook en tête, soient aujourd’hui, comme l’affirme l’auteur, demandeurs de régulation est bien possible. Pour restaurer leur capital de confiance, ils ont surtout intérêt à partager certaines responsabilités. Il y a là-dedans une bonne part de chiqué. La chasse aux fake news est un épisode risiblement « sur-joué » par les élites politiques. Lors de l’élection française de 2002, l’emballement hystérique autour d’un fait divers n’ayant ensuite abouti à aucune condamnation, ne saurait être imputé aux démons des Gafa. Quant aux « propos manifestement haineux » ciblés par la proposition de loi de Madame Avia, cette notion floue n’a évidemment pas sauté la barre au Conseil Constitutionnel. Tout ceci ne servira in fine qu’à augmenter l’emprise des réseaux, seuls à même (par leur technologie comme par leurs effectifs) de faire le ménage des plus grosses saletés. Que M. Trump ait été l’un des premiers à en ressentir l’effet devrait donner à penser. Les réseaux imposeront leurs valeurs avant celles qu’on décrit comme « les nôtres » même quand de large part de notre population ne les partage pas.

Il est par ailleurs dangereux de spéculer sur la baisse de la confiance dont jouissent les Gafa, si celle dont pourraient se targuer les Etats est moindre, voire nulle, ce que l’auteur ne concède, significativement, qu’à l'ultime page de son livre. L'invocation incantatoire du caractère de « notre État de droit » est un élément de langage relativement nouveau qui vise sans doute à imposer le silence sur ce point, en en faisant une donnée de nature plus qu’une variable passible d’érosion.

Le bictoineur attend évidemment le chapitre financier

Son attente n’est pas déçue : Joëlle Toledano dénonce d’abord la cécité du monde officiel, tombant de sa chaise face à Libra, malgré des mises en garde de Madame Lagarde dès septembre 2017. Avec une pointe de vanité, puis-je rappeler que j’en avais parlé, moi, dès mai 2016 ? Je suggérais, je me cite, de « tracer la perspective de ce qui pourrait être un réel use-case de la blockchain pour les banques centrales, quand elles en auront fini avec le stade du proof of concept : une blockchain banque centrale dont l'unité de compte serait une déclinaison digitale de sa propre monnaie (une e-fiat) ».

L’auteur embraye sur la double réaction officielle (passée l’agitation sous le choc quand on a découvert que l’éléphant était dans le bac à sable) : se préparer à adapter leur réglementation pour accueillir l’intrus, accompagner des réponses industrielles aux projets des Big Tech. Après un coup de patte que nous ne désavouerons pas à la « faible efficacité du système financier existant », elle expose le risque qu’une monnaie numérique de banque centrale ferait courir aux banques puis révèle la solution dialectique : n’émettre que la monnaie utile à la banque commerciale, pas celle qui serait utile à ses clients. Il faut donc rappeler ici, ce qui a été dit plus haut par l’auteur elle-même : la force des Gafa tient sur la satisfaction de leurs clients, bien plus que sur la contrainte. La force du système régulé est manifestement d’une toute autre nature. Joëlle Toledano ne le cache pas ; elle semble même douter de l’issue du projet.

Elle ne croit guère au démantèlement par les américains, « sauf peut-être pour Facebook » , ce qui selon elle, met la responsabilité de la lutte entre les mains des européens. L’eurosceptique risque ici de décrocher.

Elle ne croit guère, non plus, que l’attaque par le droit de la concurrence suffise, car l’attaque de l'empire est plus vaste, plus ambitieuse à chaque étape, alors qu'aucune résistance n'est exercée par la nature du terrain. Que Google soit en train de cartographier la terre est une chose, qu’elle vise à prendre le contrôle des Google cities pourrait certes priver les édiles du contrôle de la politique de leur propre ville » … si seulement ils en avaient une. On sait bien que la désertification des centre-villes est antérieure à Google, que la clochardisation de certains quartiers et la gentrification d’autres, ne sont pas dues à Amazon ! La lecture de ce livre rappelle souvent, ce qui n’est malheureusement pas écrit, que la nature a horreur du vide. Et que le vide politique, malgré un incessant bavardage, est sidérant.

Joëlle Toledano propose donc de réguler plutôt les entreprises de l’écosystème, au niveau européen (à suivre…) en renforçant nos capacités d’analyse (si on peut aligner les salaires sur ceux qu’offrent les Gafa…) et en évaluant les évolutions du modèle économique dans sa globalité. Réguler les écosystèmes, pour les ouvrir à la concurrence, imposer des codes de conduite empêchant les abus de position dominante, taxer (dans quel pays ?) les investissements ne répondant pas au « critère de l’investisseur avisé en économie de marché » tout cela risque de s’enliser, dans le temps juridique (alors que l’envahisseur est agile) et dans l’espace bourbeux de l’Union Européenne.

Enfin « introduire la concurrence » risque de nous emmener dans des aventures à la Qwant, qu’il est inutile de détailler tant elles se ressemblent toutes. Lutter contre la personnalisation des prix fera un bon sujet de conversation dans le train, où personne ne paye jamais le même prix. Mais au total presque toutes les mesures proposées par Joëlle Toledano sont pertinentes… sur le papier. Reste à savoir de combien de courage politique et de quelle force de travail compétente et motivée, ce que l’auteur désigne comme « les moyens intellectuels et politiques » disposeront les vieux et impécunieux royaumes.

Reste aussi à mesurer le soutien de l’opinion dont ils disposeront face au « pouvoir d’influence et pouvoir de séduction » de l’Empire.

Et c’est là sans doute que je peux commencer l’inventaire de ce qui me paraît manquer à l’analyse, d’autant que la conclusion y invite très clairement.

Rien n’indique que les États jouiraient du moindre support concret de l’opinion face à leurs adversaires. C’est parfois difficile à articuler devant l’autorité qui parle de « nos institutions » ou de « notre Etat de droit ». L’argument rhétorique opposant « notre Constitution » à laquelle nous serions profondément attachés aux conditions d'utilisation des Gafa, que nous approuvons effectivement d’un clic ignare, indifférent et pressé n’a pour moi que peu d'impact. Il y a, vis à vis des Gafa, une sorte de servitude volontaire. Ce que j’entends par là est chose fort connue et depuis fort longtemps. Le problème c’est que face aux États, la servitude n’est plus vraiment ressentie comme volontaire. Demandons aux gilets jaunes, demandons à ceux qui sont verbalisés à hauteur de 10% d’un mois de SMIC pour de simples balivernes. Ce qui, il y a près de deux ans, a été ressenti par des politiciens, des juristes et des journalistes bien en cour comme une profanation d’un symbole républicain n’a soulevé sans doute que peu d’émotion hors de leur cercle.

Faut-il s’en étonner ? L'opinion est saoulée d'injonctions contradictoires et absurdes. La gestion de la pandémie a été sinon une « étrange défaite » du moins un fiasco exemplaire, et ce sont pas des anarchistes ou des amish qui le disent, mais le très convenable Institut Montaigne. Et - soyons clairs - ceci n'est pas (seulement) un mal français. En Belgique ou en Suisse, on voit les mêmes résistances aux applications de traçage Coronalert ou SwissCovid, et l'une des premières raisons tient à ce que ces solutions viennent du gouvernement.

Derrière l’exténuation, de l’adhésion, du consentement, du respect, il y a l’ombre portée de tant d’échecs. Le philosophe italien Raffaele Alberto Ventura, dans un article intitulé La chute de l’ordre dominant, soutenait en 218 que les différentes colères populaires du moment manifestaient une forme de « réaction aux rendements décroissants du paradigme en place ». Autrement dit le coût croissant des élites et le bénéfice marginal décroissant que les gouvernés en retirent conduisent à l’érosion du consentement.

Le clivage entre « nous » et « eux » est à la fois excessif et imprécis. Il y a de la porosité, ou de la corruption. J’ai lu ce livre le jour même où j’apprenais le recrutement d’un ancien patron de la NSA, apôtre de la surveillance électronique de masse, par le conseil d’administration d’Amazon. La plupart du temps, les puissants s’entendent fort bien entre eux et leurs « conflits » sont plutôt des réglages hiérarchiques internes que des débats de société, quelque soit la rhétorique déployée. Les honnêtes gens le savent.

Le « nous » caché dans le titre du livre désigne-t-il le bon peuple naïf, les citoyens frustrés, les politiques désarmés ? Il pourrait ne désigner que les consommateurs abusés et les PME rackettées, si l'auteur n'expliquait pas, justement, les limites de l'approche par le droit de la concurrence.

Le « nous » caché dans le titre du livre désigne-t-il le bon peuple naïf, les citoyens frustrés, les politiques désarmés ? Il pourrait ne désigner que les consommateurs abusés et les PME rackettées, si l'auteur n'expliquait pas, justement, les limites de l'approche par le droit de la concurrence.

On n'avancera pas sans un peu de philosophie débarrassée des convenances politiques. Plusieurs articles dans le dernier numéro de Philosophie Magazine évoquent la crise actuelle de la confiance. Celui du rédacteur-en-chef, Martin Legros fait - au rebours des discours officiels - l'apologie de la défiance. J'ai bien aimé sa référence à La société de défiance, publié en 2007 par Yann Algan et Pierre Cahuc (aux éditions de la rue d'Ulm) et cette citation prophétique :

« Le déficit de confiance mutuelle nourrit la nécessité de l'intervention de l'État. Mais en réglementant et en légiférant de façon hiérarchique, l'État opacifie les relations entre les citoyens. En court-circuitant la société civile, il entrave le dialogue social et détruit la confiance mutuelle. »

« Le déficit de confiance mutuelle nourrit la nécessité de l'intervention de l'État. Mais en réglementant et en légiférant de façon hiérarchique, l'État opacifie les relations entre les citoyens. En court-circuitant la société civile, il entrave le dialogue social et détruit la confiance mutuelle. »

La confiance algorithmique est une réponse possible à cette situation aporétique.

Il manque donc, à mes yeux, une perspective sur ce qui pourrait être reconstruit sur des architectures décentralisées. De même, il me semble qu’il manque une vue sur le sujet de l’identité en ligne, d'autant que c'est un sujet typiquement régalien. S’identifier en ligne grâce aux Gafa est plus aisé, et on le fait vingt fois par divertissement. S’identifier avec les procédures étatiques (ou bancaires) est long, pénible, parfois kafkaïen, et cela ne vous dote que d’une identité locale, hexagonale.

De telles vues auraient offert matière à élargissement de la perspective, sinon pour l'extension du domaine de la régulation, du moins pour les possibilités de brèche dans le dispositif de l'Empire. C'est ce qu'on avait lu chez Laurent Gayard, par exemple, mais aussi... dans les angles du rapport Toledano, que j'ai déjà commenté sur ce blog.

Il y a quelques mois encore je rédigeais régulièrement des billets sur mon blog en expliquant mes prises de positions en détail. En cherchant bien vous trouverez de nombreux billets similaires à celui ci. Dernièrement par manque de temps je ne le faisais plus. Retour aux bonnes veilles habitudes en espérant que cette nouvelle démonstration de trading avec ichimoku et les chandeliers japonais ...

Voici un billet dont le sujet m'avait été suggéré d'abord par une simple homophonie, ensuite par une réelle intuition. Il m'a conduit à quelques recherches fécondes. Le sang, liquide infiniment précieux, que l'on versa bien avant de verser des sommes d'argent, le sang qui eut un prix des siècles avant l'invention de la monnaie, que pouvait-il nous dire de la valeur que doit avoir une monnaie, surtout en ayant Bitcoin en tête ?

Est-ce que, pour suivre un simple jeu de mot initial, je ne m'aventurais pas dans une quête peut-être sacrée mais où le sol allait se dérober sous mes pas ?

S'il me fallut plus de six mois pour écrire ce billet n°100, c'est que je consacrais d'abord le temps de confinement à me faire un sang d'encre, j'entends à soigner mes angoisses par l'écriture sur d'autres sujets. Ensuite, durant l'été, il me fallut rechercher dans tous les endroits où je stocke du livre l'utile ouvrage de Jean-Paul Roux, Le Sang, trop superficiellement feuilleté à sa sortie en 1988 et depuis lors peut-être sottement prêté à quelque ami indélicat (devenu de ce fait frère de sang) et enfin à le racheter et à le relire. Voilà, pour le making of.

S'il me fallut plus de six mois pour écrire ce billet n°100, c'est que je consacrais d'abord le temps de confinement à me faire un sang d'encre, j'entends à soigner mes angoisses par l'écriture sur d'autres sujets. Ensuite, durant l'été, il me fallut rechercher dans tous les endroits où je stocke du livre l'utile ouvrage de Jean-Paul Roux, Le Sang, trop superficiellement feuilleté à sa sortie en 1988 et depuis lors peut-être sottement prêté à quelque ami indélicat (devenu de ce fait frère de sang) et enfin à le racheter et à le relire. Voilà, pour le making of.

« Tu ne tueras pas »

Ce commandement est au fondement de notre civilisation, tout autant que son contournement dans les faits, mais aussi dans le droit, où s'élabore presque toujours une théorie distinguant ce qui est légitime, ce qui est seulement excusable, et ce qui est interdit, voire punissable de mort, et ceci dans des conditions particulières pour échapper à la vendetta. Bref l'effusion du sang, encadrée rituellement, l'est aussi politiquement.

Une violence légale, que l'on présente abusivement comme une « violence légitime », s'instaure au profit des seigneurs, puis du roi seul, et enfin du monstre froid.

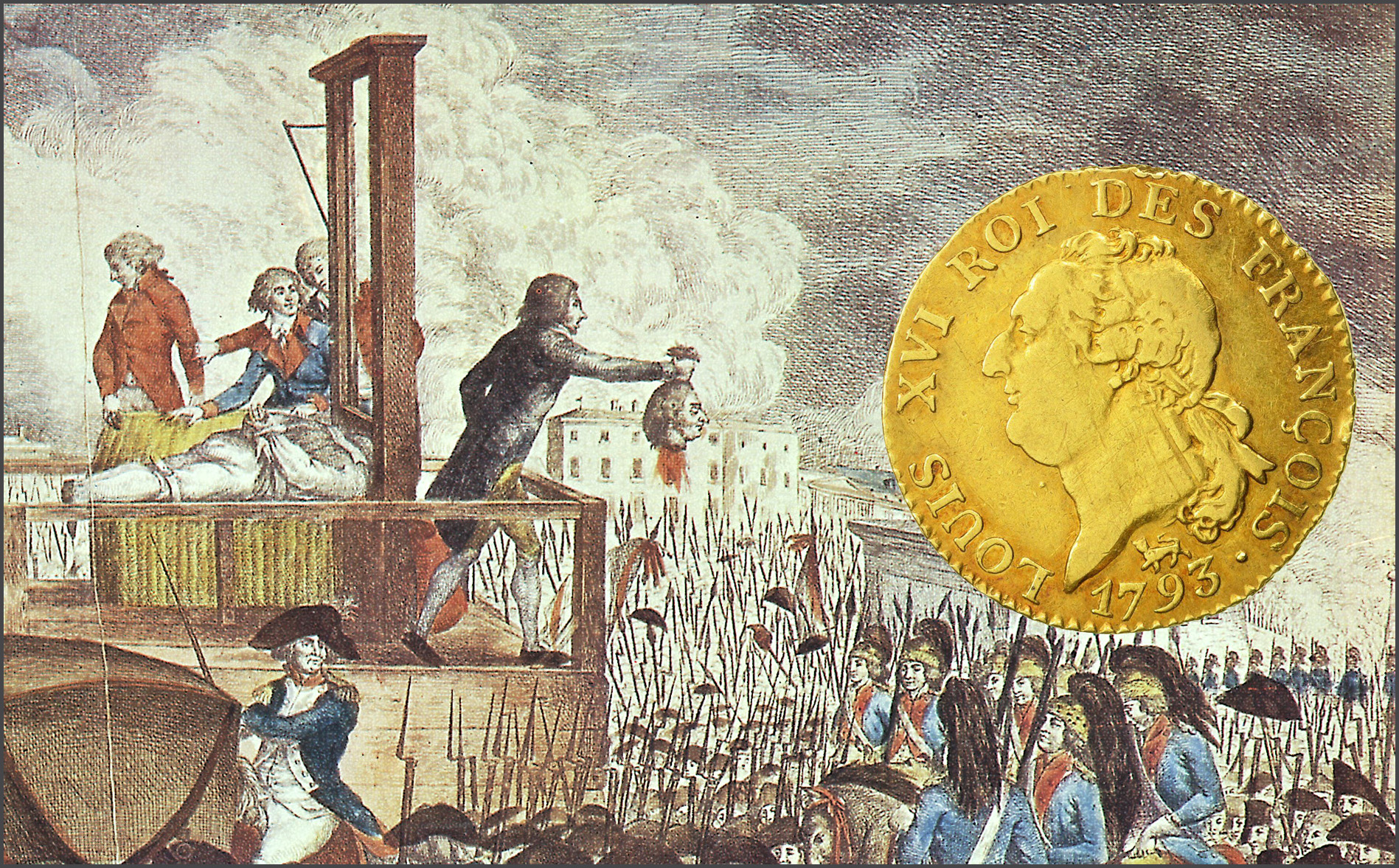

Le rapprochement entre le droit de battre monnaie et le droit de répandre le sang (que ce soit à cheval à la guerre ou sur le trône du justicier, soit dans les deux postures que l'on retrouve sur les pièces médiévales) trouve son symétrique dans la presque coïncidence du moment où nous, Français, trouvons le secret du premier « argent miracle » et de celui où nous tranchons la tête du Roi des Français.

Le temps où l'on chante les vertus du « sang impur » voit un effondrement de la valeur de la monnaie comme aucune catastrophe d'ancien régime n'en avait suscité.

La gênante ressemblance de la planche à billet et de la « Veuve » illustre cette idée de façon troublante.

La gênante ressemblance de la planche à billet et de la « Veuve » illustre cette idée de façon troublante.

Désormais le « premier fonctionnaire de la Nation » pourra être plus ou moins clairement élu ou bien s'imposer par la violence et la ruse, mais plus n'est besoin que coule dans ses veines la moindre goutte de sang de saint Louis.

Certains présidents se sont donnés le frisson en allant, plus ou moins seuls ou nuitamment, visiter la basilique Saint-Denis : rien n'y fait, n'étant pas de la famille, ils n'y sont jamais que des touristes et cela n'abuse que les journalistes. En outre les tombeaux sont vides, la république, dans sa prime jeunesse, ayant poussé la désacralisation jusqu'au sacrilège, ce qu'elle n'aime pas voir rappeler, d'ailleurs.

Le choix du chef (caput, le mot qui donne « capital ») ne dépendant plus, dès lors, que de la loi, fût-elle celle du plus fort, n'y a-t-il pas quelque risque de voir la même loi régir la monnaie ? Napoléon, qui entendait bien créer une dynastie nouvelle et « succéder à Charlemagne » plutôt qu'à Robespierre ou Barras, voulut restaurer la valeur de la monnaie (5 grammes d'argent à neuf dixième). Malgré la force de sa volonté et la clairvoyance de ses intuitions, la référence au métal précieux ne devait pas résister à la modernité davantage que celle au « sang de France ». Désormais es papel.

La première monnaie?

J'aime bien rappeler, en conférence ou en situation d'enseignement - et surtout avec les plus jeunes, les plus politiquement corrects - que « la première monnaie, ce sont les femmes ». Frissons ou froncements de sourcils garantis. J'embraye sur le regretté Graeber, et ce qu'il en dit dans Dette, pour faire passer... Mais , né à Rome, je pense naturellement aux vaillantes Sabines, dont l'enlèvement finit d'ailleurs par créer des relations fructueuses. Tous les hommes sont beaux-frères ! De ce viol (à nos yeux) et de ce vol d'un sang étranger, n'est-il pas né le moins raciste de tous les Empires?

Le sang des femmes a, je crois, offert à toutes les cultures connues de quoi forger mythes et représentations. Je n'évoquerai ici que celui de la défloration, telle que se la représentaient nos ancêtres. « Cette blessure que l'on inflige à celle qui va devenir la mère de ses enfants n'est pas sans éveiller un trouble » écrit JP. Roux. Il n'y a pas de vie, de perpétuation de la lignée et de la structure sociale sans ce premier saignement, traditionnellement interprété comme offrande, consécration et prémices.

Nous ne comprenons plus aujourd'hui les anciennes obsessions tournant autour de l'innocence ou de la sagesse des filles avant le mariage que comme un dispositif de contrôle social et patriarcal, ce qui est tellement évident que peut-être faut-il aller voir un tout petit peu plus loin.

Nous avons, sans doute, perdu ou totalement changé le sens du sang. La religion contemporaine nous impose plutôt de le donner de façon anonyme, en le versant au pot commun sanitaire géré par les autorités, ce qui a un petit parfum de contributions volontaires comme on disait en 1789 pour désigner l'impôt.

Nous avons, sans doute, perdu ou totalement changé le sens du sang. La religion contemporaine nous impose plutôt de le donner de façon anonyme, en le versant au pot commun sanitaire géré par les autorités, ce qui a un petit parfum de contributions volontaires comme on disait en 1789 pour désigner l'impôt.

Signer avec son sang ?

Jadis, donner son sang (comme le faisaient la femme à son mari, le vassal à son suzerain, le croisé à son Dieu) avait tellement de sens que signer avec son sang devint un fantasme mythologique obligé, dès qu'apparurent au moyen-âge les récits de diableries, avec leur commerce satanique. La goutte de sang est l'un des moments forts de la légende de Faust, en quoi Hegel voyait « le mythe philosophique par excellent » : le pacte signé de sang coulant de la main gauche y figure dès la première version littéraire.

Voilà, dira le moderne, une intéressante signature biométrique. Le célèbre clown qui prétend être Satoshi et ne peut signer un satoshi suggère que l'identité que confère une clé bitcoin ne s'usurpe pas davantage que le sang. Voilà, pensait en son temps l'ancien, un paiement en monnaie réelle : le sang c'est l'âme. Une goutte suffit. La signature est irréversible, la transaction opérée ex opere operato.

Payer avec son sang?

Infiniment précieux, le sang ne saurait, sans scandale, profanation ou prostitution, payer les dépenses courantes. L'effusion de sang semble au contraire indispensable pour laver le sang versé, mais aussi pour laver l'honneur bafoué. « Presque tout, d'après la Loi, est purifié avec le sang ; et sans effusion de sang, il n'y a pas de pardon » dit saint Paul (Épître aux Hébreux). Plus prosaïquement, Napoléon dira un peu la même chose un jour qu'un soldat sortit du rang pour réclamer une croix de la Légion d'Honneur qu'on lui refusait malgré moult exploits. Son Colonel, interrogé, reconnaissait les faits d'armes du brave, mais en ajoutant que c'était « un ivrogne, un voleur, un...». Sans vouloir en connaître davantage, l'Empereur accorda la faveur en répondant «Bah, le sang lave tout cela...». Le créateur de la Banque de France et de la Légion d'Honneur était attachée à la valeur des choses, plus que des gens, sans doute.

En Europe, cette vieille idée a servi à justifier une pratique née du tournoi médiéval, et transformée au 16ème siècle pour servir tant à la vengeance du sang qu'à la punition des offenses : « Ce n'est que dans le sang qu'on lave un tel outrage » comme le dit Don Diègue dans Le Cid. C'est que l'honneur est une chose qui semble presque disparue, sauf peut-être dans « le milieu », chez ceux qui ont notamment le front de vouloir se faire justice eux-mêmes.

En Europe, cette vieille idée a servi à justifier une pratique née du tournoi médiéval, et transformée au 16ème siècle pour servir tant à la vengeance du sang qu'à la punition des offenses : « Ce n'est que dans le sang qu'on lave un tel outrage » comme le dit Don Diègue dans Le Cid. C'est que l'honneur est une chose qui semble presque disparue, sauf peut-être dans « le milieu », chez ceux qui ont notamment le front de vouloir se faire justice eux-mêmes.

Comme l'honneur a été remplacé par le sentiment, les duels ont cédé la place aux centaines de procès intentés aujourd'hui par tous ceux qui s'estiment « choqués » par telle ou telle allusion (maligne ou innocente) à leur personne, à leurs origines, à leur orientation sexuelle etc. Ces procès apparaissent comme des avatars cheap des duels : on ne s'en tirait pas jadis à si bon compte, avec de la monnaie d'honneur constituée de parlottes judiciaires et de condamnations à l'euro symbolique.

« Faut qu'ça saigne » comme disait Boris Vian : la corde c'est pour les dépressifs (ceux qui pensent ne pas avoir de valeur intrinsèque ?) alors que naguère un homme d'honneur qui faisait faillite, loin de monter une nouvelle entreprise avec de nouveaux partners, se révolvérisait proprement sur le sofa ou tapis déjà rouge du grand salon. Dans l'affaire Madoff, un banquier français s'est significativement ouvert les veines. Le boursicoteur qui saute par la fenêtre s'inscrit dans cette tradition, puisqu'il finit lui aussi dans une mare de sang, après avoir répété métaphoriquement la chute dramatique des valeurs spéculatives qui l'a conduit à cette issue fatale.

« Faut qu'ça saigne » comme disait Boris Vian : la corde c'est pour les dépressifs (ceux qui pensent ne pas avoir de valeur intrinsèque ?) alors que naguère un homme d'honneur qui faisait faillite, loin de monter une nouvelle entreprise avec de nouveaux partners, se révolvérisait proprement sur le sofa ou tapis déjà rouge du grand salon. Dans l'affaire Madoff, un banquier français s'est significativement ouvert les veines. Le boursicoteur qui saute par la fenêtre s'inscrit dans cette tradition, puisqu'il finit lui aussi dans une mare de sang, après avoir répété métaphoriquement la chute dramatique des valeurs spéculatives qui l'a conduit à cette issue fatale.

Une séance de krach boursier est d'ailleurs rituellement décrite comme un « bain de sang ». On voit bien, parmi les bitcoineurs, que ceux qui ont déjà vécu deux ou trois de ces épisodes constituent une noblesse de sang et se gaussent des effrois des nouveaux venus. Les grands seigneurs du trading ne sont-ils pas, d'ailleurs, un peu vampires, vivant la nuit, se reconnaissant entre eux, déplaçant instantanément et sans bruit sinon leurs corps du moins leurs actifs ?

Le Graal

Difficile de ne pas aborder, pour finir, le sang sous son aspect sacramentel : le vin que la transsubstantiation opérée pour le sacrifice de la messe change en sang du Christ. On est ici hors de tout commerce possible : une goute du sang précieux pour racheter les péchés de toute l'humanité.

La disproportion de la chose, et pour être franc son caractère par trop abstrait, ont pour ainsi dire déporté l'imagination des profanes du contenu au contenant. L'histoire du Graal est en elle-même fascinante : ce possible avatar du chaudron magique qui nourrissait les héros celtes ou ressuscitait les guerriers morts au combat est progressivement enchâssé dans le récit chrétien à partir d'un auteur nommé... Chrétien de Troyes. Qu'il ait contenu le vin de la Cène ou le sang de la Passion, il est désormais vide, et ce qui narré, de poème en poème, outre l'énumération des prodiges qui l'entourent, c'est la quête des chevaliers partis à sa recherche.

Bitcoin a parfois été comparé à un Graal, un peu parce que l'expression a percolé dans le langage, cette sainte relique y rejoignant la pierre philosophale dans l'attirail des rêves d'antan. On notera qu'il existe sans doute encore plus de forks que de calices réputés être le saint Graal par environ 200 cathédrales, abbayes ou musées. Chacun le sien. Vieille histoire. Les revendications ne se sont pas arrêtées: en 2011 la basilique de San Isidoro de Leon clamait, sur la foi de deux parchemins égyptiens étudiés durant trois ans par des chercheurs, qu'un vase détenu depuis 1050 et connu jusqu'à présent comme le « calice de l'infante Doña Urraca » (au moins échappe-t-on au faux pour musée américain) était le précieux et véritable Graal.

Bitcoin a parfois été comparé à un Graal, un peu parce que l'expression a percolé dans le langage, cette sainte relique y rejoignant la pierre philosophale dans l'attirail des rêves d'antan. On notera qu'il existe sans doute encore plus de forks que de calices réputés être le saint Graal par environ 200 cathédrales, abbayes ou musées. Chacun le sien. Vieille histoire. Les revendications ne se sont pas arrêtées: en 2011 la basilique de San Isidoro de Leon clamait, sur la foi de deux parchemins égyptiens étudiés durant trois ans par des chercheurs, qu'un vase détenu depuis 1050 et connu jusqu'à présent comme le « calice de l'infante Doña Urraca » (au moins échappe-t-on au faux pour musée américain) était le précieux et véritable Graal.

Si Bitcoin tient effectivement du Graal c'est plutôt, selon moi par la multiplicité des prodiges. Loin de n'être qu'une relique, le Graal possède, parmi ses innombrables pouvoirs, celui de nourrir, soit le don de vie, celui d'éclairer en procurant des illuminations spirituelles, et celui de rendre invincible. Bitcoin, dont les incroyants disent qu'il n'est pas une vraie monnaie est décrit par ses évangélistes comme not just a money, comme une méta-monnaie offrant sinon des pouvoirs du moins des clés vers les pouvoirs qu'entend monopoliser le Pouvoir.

Bitcoin serait-il le sang du numérique ?

Merci à Laurent Benichou, qui a initialement écrit cet article en langue anglaise. Pour voir la version originale de l’article, c’est par ici.

Réunir le monde de l’assurance et celui de la blockchain a jusqu’à présent été la mission la plus difficile de ma carrière. D’un côté, ces deux concepts devraient bien fonctionner ensemble : l’assurance et la blockchain appartiennent toutes les deux à la famille des services financiers ; dans les deux cas, il s’agit de flux monétaires, et les deux peuvent compenser vos pertes si un malheur arrive à vos actifs.

Pourtant, de grands obstacles se dressent entre ces deux mondes : les technologies blockchain, les cryptomonnaies et la finance décentralisée sont des innovations très récentes, tandis que le travail actuarial implique de pouvoir bénéficier de longues séries historiques pour prendre un risque.

Les crypto-ventures sont promptes à prendre des risques, tandis que les compagnies d’assurances cèdent la majorité du risque qu’elles prennent. Les développeurs blockchain commencent sur une architecture neuve alors que l’assurance a beaucoup de dette technique. Les entreprises blockchain inventent des modèles non régulés tandis que les assureurs doivent être particulièrement attentifs à leur conformité réglementaire. Enfin, les assureurs se basent sur la confiance du consommateur (qu’il sera indemnisé en cas de perte) tandis que la devise de l’écosystème blockchain est “don’t trust, verify” (ne faites pas confiance, vérifiez)

La blockchain est pleine de potentiel pour les assureurs, mais sélectionner les meilleures opportunités et savoir comment s’y atteler est une tâche difficile pour les décideurs du secteur. Les meilleurs opportunités sont en effet la plupart du temps les plus risquées, les moins régulées et/ou les plus difficiles à mettre en place. Avant de s’attarder sur ces opportunités, je souhaite commencer par évoquer quelques erreurs que j’ai observées en voyant le développement, l’accélération ou l’arrêt de “projets blockchain” dans l’assurance.

Bitcoin a été créé pour échanger de la valeur sans tiers centralisateur. L’objectif même de Bitcoin était de créer un actif numérique pour permettre son échange incensurable. On peut donc par principe douter que la “technologie blockchain” soit la meilleure réponse à des objectifs trop éloignés du principe d’échange décentralisé de valeur numérique. Lorsqu’on est face à un projet blockchain sans token, la valeur ajoutée de la blockchain s’avère la plupart du temps au minimum sujette à débat, et se conclut souvent par un examen technique des différences entre une blockchain privée et une base de données partagée. En d’autres termes, on démarre avec la volonté de sauter d’un grand pas dans la modernité avec la blockchain, et on termine par une discussion technique sur les moyens d’améliorer légèrement son SI.

Le caractère nouveau de la blockchain la rend incompatible ou difficilement connectable à d’anciens systèmes. On peut même ajouter que la philosophie de blockchain dans son premier avatar, le bitcoin, est plutôt de se substituer à d’anciens systèmes. Et il faut beaucoup d’efforts de gens talentueux (propriétaires de plateformes d’échange, fournisseurs de services, régulateurs) pour relier le “monde cypher” avec l’ancien monde et apporter une valeur ajoutée à ce dernier, parfois sous la critique des défenseurs les plus intransigeants et les plus radicaux de la sphère crypto.

Si vous voulez extraire de la valeur de la blockchain, vous devez vous y adapter. C’est pourquoi penser qu’un assureur peut siffler la blockchain à l’aide et voir soudainement apparaître un magicien améliorant les processus de l’assurance n’est qu’une chimère. Vous ne pouvez pas tirer de la valeur de la blockchain si vous voulez conserver tous vos anciens systèmes, tous vos processus, toute la complexité dont vous devriez vous débarrasser.

Le secteur de l’Assurance comprendra bientôt que les opportunités les plus immédiates ne sont pas liées à la manière dont la Crypto peut soutenir l’Assurance, mais à la manière dont l’Assurance peut soutenir la Crypto. Le secteur des cryptomonnaies est désormais bien réel, avec des milliards de dollars échangés chaque jour. Ce secteur a besoin d’assurances pour les portefeuilles et les dépositaires et a vu des produits émerger à des prix élevés. L’assurance finira certainement par faire son travail habituel (évaluation et couverture des risques) sur cette nouvelle surface (Bitcoin et toutes les autres cryptomonnaies). Certains courtiers (Marsh, AON) et assureurs (Arch Insurance) se sont engagés dans cette première étape, et pourront ainsi rapidement lancer une activité autour de l’assurance Blockchain. Plus ces acteurs acquerront de connaissances, plus il sera difficile pour les suivants de les rattraper.

Les assureurs investissent le produit des primes d’assurance sur les marchés financiers. Ils le font avec prudence et investissent dans des actifs à faible risque, généralement des obligations souveraines ou des actions défensives [NDLR: action qui fournissant un dividende régulier et des bénéfices stables quel que soit l’état du marché boursier global], afin de pouvoir indemniser les créances d’assurance (le respect de la réglementation Solvabilité II les contraint également dans cette direction). La théorie moderne du portefeuille de Markowitz enseignant de ne jamais “mettre tous ses œufs dans le même panier” afin de réduire le risque pour une même attente de rendement, les gestionnaires de trésorerie des compagnies d’assurance optent pour la diversification entre les obligations souveraines de différents pays, les obligations à long et à court terme, et ajoutent les obligations d’entreprises et d’autres classes d’actifs.

Mon avis personnel est qu’il serait également judicieux d’investir une toute petite part de leurs fonds dans un “nouvel” actif, appelé bitcoin, aujourd’hui :

– Investir une petite partie des primes d’assurance dans le bitcoin permet de se couvrir contre l’hyperinflation fiat en cas de défaut de crédit souverain ou de faillite bancaire (n’oubliez pas que les assureurs n’indemnisent pas seulement en espèces, mais parfois avec des services qui peuvent aussi être soumis à une forte augmentation des prix en cas d’hyperinflation)

– L’engagement d’une partie de leurs réserves en bitcoin comme réserve de valeur, comme Microstrategy a décidé de le faire il y a quelques semaines, est une couverture contre les turbulences des monnaies souveraines

Michael J. Saylor, PDG, MicroStrategy Incorporated : “Cet investissement reflète notre conviction que Bitcoin, en tant que cryptomonnaie la plus largement adoptée dans le monde, est une réserve de valeur fiable et un actif d’investissement attrayant avec un potentiel d’appréciation à long terme plus important que la détention de liquidités”.

Une chose est certaine à propos de la Blockchain, c’est la vitesse de changement de l’industrie. Forks, ICOs, stablecoins, DeFi, flash loans: chaque trimestre apporte un nouveau sujet et il est de plus en plus difficile de rattraper les connaissances non acquises. De plus, les blockchains donnent naissance à des projets qui ne cadrent pas bien avec l’idée que “les assureurs investiront plus tard, lorsque le secteur sera stabilisé”. Il ne sera pas possible pour les assureurs d’“acheter la Blockchain gagnante” car elle sera beaucoup trop chère ; il ne sera pas possible pour les assureurs d’éliminer les pools de liquidité car ils sont décentralisés ; il ne sera pas possible pour les assureurs d’assurer le secteur de la crypto quand des smart contrats alimentés par des capitaux décentralisés le feront de manière autonome. Le risque pour l’assurance n’est pas seulement celui d’opportunités perdues, mais aussi celui de menaces pour les activités actuelles.

Portefeuilles, contrats intelligents, ICO, dépositaires, solutions de sécurité, actifs tokenisés… La beauté de l’assurance est que tout nouveau secteur ou activité créé dans le monde représente souvent une nouvelle surface d’application d’assurance. Le besoin d’assurance est d’autant plus fort pour les cryptomonnaies que le vol digital ne peut par construction pas être “annulé” par un pouvoir central administrant le système. La bonne nouvelle pour l’assurance est qu’elle suppose une première étape d’évaluation des risques crypto, qui elle-même fournit déjà beaucoup de “connaissances sur la blockchain” à une compagnie d’assurance. Ensuite vient l’assurance elle-même, et la perte liée aux premiers piratages couverts permet aux assureurs

1. D’affiner leur évaluation des risques et d’adapter les couvertures

2. D’identifier les points faibles du secteur de la crypto qui pourraient constituer de nouvelles opportunités commerciales pour les assureurs.

Alors que les primes d’assurance investies sur les marchés financiers représentaient autrefois une grande partie des bénéfices des assureurs, ce n’est plus le cas dans un contexte de taux d’intérêt faibles voire négatifs. De plus, la récession économique attendue après la crise, combinée à de fortes mesures d’assouplissement quantitatif, pourrait conduire à des épisodes d’hyperinflation, potentiellement favorisés par la défiance des investisseurs à l’égard de la dette souveraine et des entreprises. Il s’agit d’un risque que les assureurs pourraient couvrir en investissant dans de la « hard monnaie »: ils peuvent suivre Berkshire Hathaway et investir dans l’or, ou suivre des économistes autrichiens comme Saifedean Ammous et investir dans Bitcoin.

Même s’il n’y a pas d’effondrement complet des systèmes de devises souveraines, la structure de Bitcoin (émission programmée, réduction de l’émission au fil du temps, offre maximale fixe) rassurera les investisseurs en leur montrant qu’il s’agit d’un actif qui a le pouvoir de détenir plus de valeur à moyen et long terme que les actifs à taux fixe, et qui constitue donc une couverture claire contre la chute des valeurs des devises souveraines. Et ce, quoi qu’en disent les critiques sur la “volatilité des bitcoins”.

La logique qui sous-tend un investissement dans Bitcoin est triple :

1. Augmenter la diversification (et donc réduire le risque pour un objectif de rendement des capitaux propres)

2. Repenser le risque d’allocation dans un monde où les risques de défaut souverain américain, allemand ou suisse ne peuvent plus être considérés comme les risques les plus faibles

3. Pouvoir survivre dans un monde où les monnaies souveraines s’effondrent

L’idée que l’assurance ne peut être fournie que par les assureurs est de plus en plus contestée par les nouvelles technologies et les nouveaux acteurs du numérique. Les barrières traditionnelles à l’entrée du secteur de l’assurance s’effondrent : l’expertise actuarielle est contestée par de nouvelles armées de ‘data scientists’ ; la gestion des sinistres devient inutile avec l’assurance paramétrique et l’internet des objets ; les ‘smart contracts’ publics éliminent la nécessité de faire confiance à une grande marque financière sur la promesse d’un paiement futur ; le capital peut être accumulé par le biais de pools de liquidité et la réglementation devient inutile et impuissante pour réguler les protocoles décentralisés et les flux monétaires. Dans ce nouveau contexte, le secteur de l’assurance doit se réinventer, se renouveler avant d’être dépasé et trouver de nouveaux domaines où il peut apporter de la valeur.

Si nous regardons en arrière, voici quelles sont les opportunités que les assureurs ont déjà laissées à d’autres : être un oracle (Chainlink), être un dépositaire de cryptomonnaie (BitGo), assurer des places de marché de cryptomonnaies (SAFU de Binance), inventer des protocoles d’assurance distribuée (Etherisc), créer des pools de liquidité décentralisés (Uniswap), assurer la finance décentralisée / offrir de la couverture de prix en finance décentralisée (Nexus Mutual, Opyn)… On peut bien sûr débattre de la proximité de ces opportunités avec le secteur de l’assurance aujourd’hui, mais elles pourraient constituer les éléments de base de la prochaine génération d’assurance.

Il en va de même pour la finance. La capacité des assureurs à saisir les opportunités de la finance décentralisée ne dépend pas du fait que les banques ou autres institutions financières les laissent faire (notez que la liste ci-dessus n’est composée que de nouveaux acteurs) mais de la capacité des assureurs à fournir les services décentralisés que les amateurs de crypto recherchent. Tout est possible pour les assureurs, pour autant qu’ils respectent les “principes de la crypto” (open source, décentralisation, confiance prouvée, transparence et respect de la vie privée dans une certaine mesure). Il ne s’agit pas tant de savoir si les compagnies d’assurance ont les ressources nécessaires pour contribuer, mais si leur culture leur permettra ou non de contribuer, et de le faire de la bonne manière.

La modernisation des processus d’assurance implique l’ajout de décisions simples mais difficiles à mettre en œuvre : passage des processus de courriers et d’appels téléphoniques à des logiciels, numérisation et suivi. Dans le domaine du suivi, qu’il s’agisse de l’engagement de l’assureur/réassureur, de la relation entre le ‘fronter’ et le porteur de risque, des conditions contractuelles de l’entreprise ou du contrôle du fret, la Blockchain peut apporter une certaine valeur grâce à l’horodatage des actions et au rapprochement automatisé des événements. Ce n’est certainement pas la manière la plus révolutionnaire de tirer parti de la Blockchain pour les assureurs, mais c’est une manière opportune car les assureurs d’une période post-COVID devront éliminer les frictions, les litiges coûteux et le temps perdu dans le rapprochement manuel.

C’est, j’en conviens, une exception à l’erreur n° 1 décrite ci-dessus.

L’article Du choix des meilleures opportunités blockchain pour l’assurance – par Laurent Benichou est apparu en premier sur Blockchain Partner.

Les équipes de Capital vous présentent 21 Millions Premium, la newsletter crypto qui sera disponible à partir du 3 septembre. Thomas Chemel reçoit Grégory Raymond pour parler du projet.

A presque chacune de mes revues de marché consacrées aux actions j'évoque l'investissement dans les énergies renouvelables et les investissement verts. Prochainement je rédigerai un billet sur d'autres investisments éthiques Vous pouvez accéder à ma playlist YouTube consacrée aux actions ici : Revues de marché ichimoku actions Vous le savez ...

Mais comment ai je fait pour prédire l'incroyable remontée des indices boursiers et en particulier du SP500 ? Aujourd'hui le SP500 a retracé 100 % de sa baisse depuis son krach post covid-19. Ai je un pouvoir de divination, une boule de cristal, aurais je appris à lire dans le marc de café ? Non ! En suivant l'action des prix d'une part et en analysant la politique monétaire ...

10 000 abonnés sur ma chaîne Youtube consacrée à l'ichimoku et aux chandeliers japonais ! Merci ! Retrouvez ma chaîne YouTube Ichimoku ici : Youtube Ichimoku Patrick Riguet

Suivi de mes trades EURUSD annoncés en temps réel sur le forum ichimoku Dans le billet précédent " Comment Investir en bourse avec Ichimoku "je montre mes investissements en actions tous annoncés en temps réel sur notre forum. J'annonce aussi toutes mes prises de positions sur le marché du Forex sur ce même forum en temps réel avec niveau d' ...

Alexandre Stachtchenko, associé cofondateur de Blockchain Partner, a été interrogé parmi 57 dirigeants et personnalités par le magazine Investir à l’occasion d’un numéro spécial, sorti le 11 juillet. Nous publions ci-dessous la version texte de ses propos, articulés autour d’une idée : la blockchain et Bitcoin pour renouer avec la résilience et la souveraineté.

« La pandémie de Covid 19 a eu le mérite de remettre certains sujets sur le devant de la scène, et en particulier celui de résilience. Il est en effet apparu clairement ces derniers mois que la tendance à la recherche permanente d’efficience a mené à une complexification des systèmes économiques, au point de mener à de sérieuses pannes, voire des arrêts, lorsque l’un des maillons est défaillant.

Efficience et résilience sont deux modèles généralement opposés, le premier étant celui privilégié par défaut depuis des décennies. Ils forment souvent un dilemme au moment d’effectuer le choix de l’architecture d’un système. Plus l’on privilégie l’efficience d’une chose, moins l’on privilégie sa résilience, c’est-à-dire sa capacité à résister aux modifications et chocs de son environnement.

Ce choix clef se retrouve notamment dans les architectures informatiques. Si, par exemple, vous choisissez un modèle centralisé (un seul serveur faisant fonctionner tout un service), il sera généralement efficient : il atteindra son but en consommant le moins de ressources possibles. Mais coupez l’accès à Internet à ce serveur, et c’est l’ensemble du service qui ne fonctionne plus.

La blockchain par essence est à qualifier de système plutôt résilient qu’efficient. L’exemple phare en est sa capacité de transaction : là où Bitcoin, la blockchain la plus connue et sécurisée, est capable de gérer sept transactions par seconde maximum, le nombre monte à plus de 20 000 pour Visa. Mais si un nœud (serveur) tombe, aucun problème sérieux ne se pose pour le réseau. La base de données est en effet répliquée en des dizaines de milliers d’endroits. C’est l’incarnation d’un système décentralisé.

Ces dernières années, les technologies blockchain se sont heurtées à ce modèle de pensée dominant favorisant l’efficience. Le premier réflexe des professionnels découvrant ces technologies a été de chercher à faire rentrer un carré dans un rond : « d’accord pour la blockchain, mais si possible dans mon propre serveur, en plus rapide, et moins énergivore ». Peu comprenaient alors que ce qu’ils interprétaient comme des désavantages étaient en réalité des caractéristiques essentielles de ces systèmes : c’est ce qui leur permet d’être plus résilients. Aujourd’hui, avec le retour en grâce du concept de résilience, les mentalités évoluent peu à peu, fort heureusement.

Réduire la dépendance au dollar américain

Car être plus résilient c’est aussi souvent renforcer sa souveraineté. Bitcoin a ici des arguments à faire valoir. Loin des politiques monétaires de la FED et de la BCE, qui ont mis sous perfusion les marchés financiers dans une sorte de fuite en avant géante et inhérente à ces politiques, Bitcoin constitue la monnaie de la rareté. En s’appuyant sur une politique monétaire déflationniste, transparente, et très difficilement altérable, Bitcoin se comporte comme l’étalon-or de l’espace numérique. Un or amélioré : facilement stockable, transmissible, et divisible, l’utilisation du bitcoin ne connaît pas de frontières. Une potentielle monnaie qui permettrait de s’émanciper de la domination américaine du dollar. En effet, pour les américains, « il est facile de s’endetter dans une monnaie qu’il ne tient qu’à soi d’émettre » prophétisait De Gaulle peu avant la fin des accords de Bretton-Woods. Avec une monnaie devenue le standard des échanges internationaux, et détenue par de multiples pays comme réserve de valeur (dont en particulier la Chine), les Etats-Unis peuvent sans limite créer de la monnaie pour leurs propres marchés financiers, au détriment des autres pays, qui s’appauvrissent par l’inflation.

Bitcoin est cependant une manière à la fois de renforcer l’indépendance des Etats et de l’amoindrir. De la même façon que l’or, qui dans un certain sens nuisait à la souveraineté des banques centrales en limitant leur pouvoir d’action, un étalon-bitcoin produirait les mêmes effets. Mais n’est-ce pas un prix honnête à payer pour réduire le déséquilibre massif de puissance entre les banques centrales, et faire valoir ainsi leur indépendance ? En douze ans, les Etats-Unis ont multiplié par six leur base monétaire, alors que leur PIB n’a évolué « que » d’environ 20%. Cette illusion collective n’a que trop duré.

Résilience, monnaie, souveraineté… Autant de concepts, sous le feu nouveau des projecteurs, qui portent les technologies blockchain et du web décentralisé. Les entreprises ne s’y trompent pas : pensons ces derniers mois aux annonces de la Société Générale (actions représentées sur blockchain), de Samsung (portefeuilles numériques intégrés aux smartphones, ainsi qu’accès direct à des bourses en ligne de cryptomonnaies), ou encore plus récemment d’Ubisoft (items numériques collectionnables uniques sur blockchain). Les projets blockchains deviennent plus concrets, crédibles, ambitieux. Gageons qu’il ne s’agit là que d’un début. »

– Alexandre Stachtchenko

L’article Blockchain, résilience et souveraineté : tribune dans Investir est apparu en premier sur Blockchain Partner.

Comment investir en bourse avec Ichimoku - Démonstration. Voici en images une sélection de mes investissements en bourse avec Ichimoku depuis la crise du covid-19. Notez que toutes ces prises de positions ont été annoncées en temps réel sur notre forum ichimoku et dans mon journal de trading ALSTOM

Aujourd'hui lors de ma revue de marché ichimoku et suite au plan de trading qu'Anthony a partagé avec nous, j'ai une fois de plus démontré qu'il est très difficile de trader le DAX en intraday ou à court terme sans tenir compte de l'action des prix du SP500 . Tout dabord je vous invite à regarder la vidéo à partir de la minute 51 '. Vous ...

Ce matin lors de ma Revue de marché Ichimoku que vous pouvez revoir sur YouTube ici Revue de marché Ichimoku Forex, Indices et Cryptos du lundi 6 juillet J'ai construit en direct plusieurs plans de trading intraday (court terme)

EURJPY M15

J'ai indiqué que si les pris cassaient les 121,70 , après repli la cible était à 121,90

Objectif atteint. Il y a bien eu ...

Ce matin lors de ma Revue de marché Ichimoku que vous pouvez revoir sur YouTube ici Revue de marché Ichimoku Forex, Indices et Cryptos du lundi 6 juillet J'ai construit en direct plusieurs plans de trading intraday (court terme)

EURJPY M15

J'ai indiqué que si les pris cassaient les 121,70 , après repli la cible était à 121,90

Objectif atteint. Il y a bien eu ...

Un an après le dévoilement de Libra par Facebook, quels enseignements peut-on tirer ? Découvrez ci-dessous l’analyse de Clément Jeanneau et Alexandre Stachtchenko publiée aujourd’hui dans L’Express :

« C’était il y a un an : Facebook annonçait en grande pompe le lancement à venir de Libra, son projet de monnaie numérique fondée sur un panier de devises traditionnelles. L’ambition était immense : imposer Libra comme la monnaie de référence dans l’espace numérique – autrement dit dans ce qui constitue l’économie de demain et de plus en plus d’aujourd’hui.

Douze mois plus tard, la tonalité est toute autre. Mark Zuckerberg, parfois présenté comme le dirigeant d’un proto-Etat en puissance, a dû revoir sa copie : avant de viser la révolution monétaire, il s’attellera d’abord plus modestement à faire naître différentes monnaies numériques fondées sur leurs équivalents physiques : e-euro, e-dollar, etc.

Plusieurs leçons peuvent déjà être tirées.

La première tient à l’écart spectaculaire entre l’annonce tonitruante du départ et la confrontation à la réalité. Beaucoup voyaient dans Libra le parachèvement de la domination des GAFA sur les Etats. Ici, les Etats, les vrais, ont gagné la bataille – et probablement avant tout les Etats-Unis.

La même remarque vaut pour Telegram. En 2017, l’application de messagerie aux 400 millions d’utilisateurs avait fait, elle aussi, une entrée fracassante dans l’univers des cryptomonnaies, qu’elle voulait révolutionner de fond en comble. Telegram projetait de créer un système de paiement alternatif à Visa et Mastercard et une multitude d’applications décentralisées vouées à devenir leaders dans leur domaine.

Trois ans et une levée de fonds de 1,7 milliards de dollars (!) plus tard, l’ampleur de la chute est à la hauteur de l’ambition du projet : celui-ci ne verra en réalité jamais le jour, en raison d’un imbroglio juridique qui aura traîné en longueur jusqu’au couperet final. C’est le plus grand échec de l’histoire – jeune mais déjà mouvementée – des cryptomonnaies.

Les exemples de Facebook et de Telegram sont emblématiques. Là où les deux géants avaient fait de la technologie le moteur de leur initiative, la réalité est venue rappeler qu’en matière monétaire, le défi est avant tout réglementaire et politique. En venant s’attaquer à la souveraineté des Etats, Facebook a franchi une ligne rouge. Plutôt que le passage en force, Mark Zuckerberg a préféré reculer.

Pour un groupe valorisé 236 milliards de dollars, qui n’est plus depuis longtemps une startup prête à prendre tous les risques, ce choix était logique. Mais en creux, cet échec et celui de Telegram viennent valoriser ce qui constitue encore aujourd’hui la seule monnaie numérique mondiale de référence : le bitcoin, lancé en 2009 par un anonyme sans demande d’autorisation préalable.

Malgré ses limites, suffisamment décrites par ailleurs, cet ovni monétaire poursuit ses avancées depuis plus d’une décennie sans discontinuer, comme un pied de nez aux multiples économistes qui n’ont cessé d’annoncer sa mort imminente et qui n’ont, en vérité, jamais accepté de prendre au sérieux les cryptomonnaies…jusqu’à aujourd’hui.

C’est là l’ironie de la situation actuelle : il aura fallu la menace du Libra pour que le sujet des cryptomonnaies, sur la table depuis des années, soient enfin pris au sérieux par les plus grands experts et les institutions les plus prestigieuses, à commencer par les banques centrales. A posteriori, l’impact le plus fort du Libra tiendra peut-être à ce rôle d’accélérateur des mentalités.

Depuis un an, les rapports s’enchaînent sur ce qui est pudiquement désigné comme « actifs numériques ». Une notion en particulier suscite les débats : les « stablecoins », ces cryptomonnaies indexées le plus souvent à des monnaies traditionnelles. Les stablecoins apparaissent, pour les acteurs traditionnels, comme une façon de mettre un pied dans ce monde mystérieux des actifs numériques tout en restant arrimés à leur champ de connaissances – une sorte d’« en même temps » adapté à ce nouvel univers.

Ce faisant, les cryptomonnaies, si peu considérées jusqu’ici, ont gagné en légitimité. Bien sûr, elles restent regardées avec méfiance. Mais l’évolution est notable. Il est tout sauf anodin, entre autres exemples, que JP Morgan, dont le PDG désignait bitcoin comme une « fraude » en 2017, ait décidé cette année d’étendre ses services bancaires aux plateformes d’échanges de cryptomonnaies. D’innovations à étouffer, celles-ci représentent maintenant la nouvelle donne à laquelle il faut s’adapter.

A quoi s’attendre pour la suite ? Suite au recul de Facebook, les Etats auraient tort de croire que la guerre est gagnée. En réalité, il ne s’agissait que du premier acte. L’erreur serait de se centrer uniquement sur la numérisation des processus monétaires existants sans percevoir qu’il ne s’agit là que d’innovation incrémentale, insuffisante face l’innovation de rupture qui frappe à notre porte.

Par innovation de rupture, il faut notamment comprendre cette capacité inédite à rendre les actifs financiers programmables, interopérables, et ouverts à tous. C’est la proposition de valeur d’une plateforme comme Ethereum, dont l’attractivité ne cesse de grandir. Un brevet pour un dollar digital utilisant Ethereum a du reste été déposé récemment par…Visa.

Le parallèle entre les échecs de Libra et de Telegram d’une part, et l’attractivité de Bitcoin et d’Ethereum d’autre part, devraient inciter les acteurs existants à plus d’humilité face à la crypto-économie. Facebook semble l’avoir compris. Si l’entreprise a reculé, c’est pour mieux revenir demain. Elle vient de placer à la tête de Libra un expert de la réglementation, ex-directeur juridique de HSBC passé par le Trésor américain. Quant au cofondateur de Libra, David Marcus, il ne cesse d’insister dans ses interviews sur l’argent programmable.

Une immense vague d’innovations est en préparation. Elle pourrait demain bousculer un monde financier et monétaire qui n’a pas encore connu de transformation numérique de rupture. Les banques centrales, qui ont ici l’opportunité de retisser un lien avec le citoyen qu’elles avaient en partie perdu au profit des banques commerciales, seraient mal avisées de faire la sourde oreille. Et à l’heure où l’on reparle de souveraineté, en toile de fond se profile une question fondamentale, qui devrait importer à tout citoyen : celle de savoir si l’euro programmable de demain sera piloté par un acteur public…ou par un géant privé. »

L’article Les enseignements des monnaies numériques de Facebook et Telegram est apparu en premier sur Blockchain Partner.