Cet article revoit les grands principes qui se cachent derrière l’abstraction du compte (ou Account Abstraction) pour en comprendre ses enjeux. Il passe en revue les comptes Ethereum et leurs limitations, apporte une définition simple de l’abstraction du compte, explique pourquoi nous en parlons tant aujourd’hui, ce que cela permet et donne un aperçu du futur de cette innovation.

Un compte Ethereum permet d’utiliser la blockchain. Il existe deux types de comptes : les comptes contrats (ou contract account ou smart-contracts) et les EOAs (Externally Owned Accounts ou compte à propriétaire externe).

Les comptes contrats sont déployés sur Ethereum de manière immuable et permettent l’utilisation de la blockchain à travers leurs fonctions programmables. Les EOAs permettent d’interagir avec Ethereum et ses smart contracts via des wallets (e.g. Metamask) qui agissent comme des interfaces avec la blockchain. Nous nous concentrons ici sur les EOAs : les comptes utilisateurs.

Un EOA possède les caractéristiques suivantes :

Balance: montant d’actifs sur le compte

Nonce: paramètre incrémental permettant de vérifier que les transactions s’effectuent dans le bon ordre

Address: suite hexadécimale de 42 caractères (0x…n) permettant l’identification du compte

À chaque EOA est assigné unsignataire (« signer »).C’est un objet cryptographique composé d’une paire de clefs (ou « keypair ») publique et privée :

La clef publique permet l’identification du wallet. C’est à partir de celle-ci que l’ondérive l’adresse publique du compte lors de sa création. (NB : les adresses Ethereum sont dérivés des 20 derniers octets du hash de la clef publique, en ajoutant ”0x” au début)

La clef privée permet de signer des messages numériques et prouver que l’on est le détenteur du wallet i.e. prouver qu’on peut effectuer des transactions (par exemple envoyer de l’argent ou interagir depuis ce compte.

NB : Il est possible de dériver la clef publique à partir de la clef privée suivant le modèle ECDSA, mais l’inverse est impossible.

Aujourd’hui, sur Ethereum Mainnet, un EOA est indissociable du signataire et vice versa. Cela représente une limitation au niveau du protocole qui affecte l’expérience utilisateur et la sécurité des comptes de plusieurs manières :

Il existe une seule clef privée par compte ; perdre sa clef privée revient à perdre l’accès à son compte et tous ses actifs.

Protéger sa clef privée, en dissimulant les 12 ou 24 mots composant la seed phrase, est aussi sensible que complexe, même pour les utilisateurs avancés.

Le modèle de signature (ECDSA) est limité et non résistant à l’informatique quantique.

Ce même modèle de signature est rigide : il ne peut pas être modifié à la guise de l’utilisateur ou des applications.

Le compte doit payer du gas pour chaque transaction, dans le token natif (ETH). Cela limite l’expérience et la confidentialité des utilisateurs.

Résoudre ces limitations semble urgent pour plusieurs raisons : tout d’abord car l’informatique quantique se développe rapidement et pourrait remettre en cause la sécurité des comptes Ethereum (en rendant obsolète le modèle de signature ECDSA). Mais c’est aussi et surtout la pérennité de mauvaises pratiques depuis des années qui freinent l’adoption de la technologie en effrayant les utilisateurs ou les poussent à se tourner vers des solutions centralisées.

3. L’abstraction du compte

L’abstraction du compte est une alternative au modèle de comptes utilisateurs actuels permettant de faire face aux limitations évoquées ci-dessus. En informatique, l’abstraction consiste à enlever, séparer ou isoler des caractéristiques d’un élément afin de le simplifier et/ou réduire à l’essentiel.

L’abstraction du compte consiste en une transformation de l’EOA en un smart-contract, permettant d’isoler le signataire des autres éléments du compte. Ce smart-contract permet d’imiter les fonctionnalités principales d’un compte, c’est-à-dire valider et exécuter des transactions, et d’ajouter des capacités de programmation et personnalisation.

La gestion de ce nouveau type de smart contracts se fait via des smart contract wallets (tels que Argent ou Safe). Depuis des années, ils permettentd’émuler une forme d’abstraction de compte: c’est-à-dire qu’ils implémentent les caractéristiques de l’abstraction du compte sans changement du protocole Ethereum. Il y a toujours des EOA, mais une partie des complexités est dissimulée. Par exemple avec Argent, un pionnier des smart contract wallets, chaque utilisateur possède un EOA secret sur son téléphone, qui est le propriétaire du smart contract. La gestion de la clef privée est abstraite grâce à un modèle de social recovery.

Cependant les smart contract wallets sont considérés comme des citoyens de seconde zone car Ethereum a été conçu pour interagir avec les EOAset non des smart contracts ; chaque application a besoin d’être personnalisée pour pouvoir interagir avec les smart contract wallets (cf. EIP-1271 et la fonction isValidSignature).

4. Capacités et possibilités de l’abstraction du compte

L’abstraction du compte permet de grandes améliorations de sécurité et de facilité d’utilisation, et ouvre la porte à une infinité de cas d’usages, notamment :

Social Recovery (recouvrement social): permet de se passer de clefs privées en donnant l’autorisation de réinitialiser un wallet à partir d’autres entités (comptes, hardware wallets, utilisateurs).

Multicall (multi-appel): permet de grouper plusieurs opérations et les soumettre en une transaction (atomique) afin d’économiser du gas, réaliser plusieurs opérations d’une seule traite ou encore programmer des transactions sous conditions.

Fraud monitoring (surveillance de la fraude) : permet une validation à facteur multiples (e.g. 2FA) avec plusieurs signatures pour interagir avec certains smart contracts ou réaliser certains types d’opérations.

Session keys (clefs de session) : donne la possibilité d’autoriser un smart contract à réaliser un ensemble d’actions pendant une période de temps donné.

Custom gas management (gestion personnalisée du gaz) : permet d’éviter aux utilisateurs d’avoir à payer du gas pour chaque transaction. Permettrait également aux utilisateurs ou applications de payer le gas dans n’importe quel token ou monnaie fiduciaire.

…et bien d’autres encore. La grande force de l’abstraction du compte est qu’il rend possible de personnaliser les paramètres des comptes utilisateurs, et notamment le modèle de signature, ce qui décuple le champ des possibilités.

5. Pourquoi l’abstraction du compte, maintenant ?

On parle d’abstraction du compte depuis les débuts d’Ethereum et Vitalik en est un fervent défenseur. Historiquement, les EOAs ont été conçus avec comme priorité la possibilité de gérer soi-même et sans intermédiaire ses clefs privées afin de maximiser la décentralisation du réseau.

Plusieurs propositions de mises à jour du protocole ont été imaginées pour implémenter l’abstraction du compte sur Ethereum: les EIP-86, EIP-2938, EIP-3074,et le plus récent EIP-4337.

L’EIP-4337 consiste à rendre plus facile le développement et la gestion des smart contract wallets en mutualisant l’infrastructure nécessaire à leur fonctionnement. Avec l’EIP-4337, les utilisateurs n’envoient plus directement de transactions au réseau. À la place, ils soumettent des “intentions” de transaction à une mempool, repris par des bundlers ou assembleurs qui vérifient, exécutent et soumettent les transactions à l’EVM. Des paymasters ou trésoriers-payeurs peuvent être désignés pour financer les frais de gaz.

Les spécifications de cet EIP ont été définies et l’implémentation est en cours.

En plus de ces développements sur le protocole Ethereum, la mise en production des solutions de scalabilité ou passage à l’échelle représente aujourd’hui une aubaine pour l’abstraction du compte qui peut être implémentée nativement et à grande échelle en ayant appris des erreurs commises dans le passé.

6. Quelles pistes d’avenir pour l’abstraction du compte ?

Sur Ethereum, nous utilisons encore des EOAs ou des smart contract wallets qui imitent l’abstraction du compte. L’implémenter sur Ethereum, comme toute modification du protocole, représenterait des changements lourds et complexes. Mais comme l’a montré Vitalik dans la roadmap mise à jour d’Ethereum, l’Account Abstraction Track a déjà bien avancé, et devrait s’accélérer dans les prochains mois.

Des solutions de scalabilité de type Layer2 (couches de niveau 2 ou L2) comme Starknet et Zksync v2 supportent l’abstraction du compte nativement. Il sera fascinant d’étudier les développements de l’abstraction du compte sur ces dernières et de parfaire le modèle proposé par l’EIP-4337. Nous nous attendons à ce que d’autres L2/blockchains suivent le pas.

Dans un monde où 99% de l’activité d’Ethereum se passe sur les L2(cf. Rollup-centric roadmap) le besoin d’abstraction du compte sur mainnet pourrait se réduire. Mais si on se dirige vers un monde où les chaînes/rollups sont compatibles avec l’EVM et/ou équivalents, alors il sera tout de même nécessaire d’implémenter cette innovation sur le mainnet d’Ethereum. D’un autre côté, si Ethereum adopte l’abstraction du compte sur mainnet, la majorité des L2 devront suivre…

Pour finir avec une note d’actualité, la faillite de FTX souligne une fois de plus la nécessité des solutions de self custody (détention personnelle) qui permettent de s’émanciper des solutions centralisées et sécuriser nos actifs sans tiers parti. L’abstraction du compte, qui positionne les smart contracts wallets comme standard de la self custody, apparaît comme la suite logique dans le développement des comptes et wallets sur Ethereum ; mais pas seulement.

TLDR; Ethereum a fusionné avec succès. Une prouesse technique qui permet au réseau de fonctionner en Proof-Of-Stake et ainsi réduire de 99.95% sa consommation d’électricité et son émission d’ETH de 90%, tout en rendant le réseau plus sécurisé et décentralisé. Nous revenons sur ce qu’est le Merge, son déroulement, ses bénéfices et les prochaines étapes de la feuille de route d’Ethereum.

Qu’est-ce que le “Merge”?

Comment s’est déroulé le Merge?

Qu’est-ce que le Proof Of Stake (PoS)?

Quels avantages du PoS vs PoW?

Tableau comparatif de PoW vs PoS

Quelles sont les prochaines grandes étapes d’Ethereum?

Appendix

EthPoS vs EthPoW

Structure de bloc sous PoS (cf thread)

Cycle de vie des attestations Ethereum sous PoS

FAQs

En tant qu’utilisateur, comment cela m’impacte t-il? Que dois-je faire?

Comment devenir validateur?

Est-ce que le Merge améliore la scalabilité d’Ethereum?

Ressources

Merci à Philippe Honigman, Bettina Boon Falleur, Jean Zundel, Jimmy Ragosa et Simon Polrot pour la révision.

Qu’est-ce que le “Merge”?

https://ethereum.org/en/upgrades/merge/

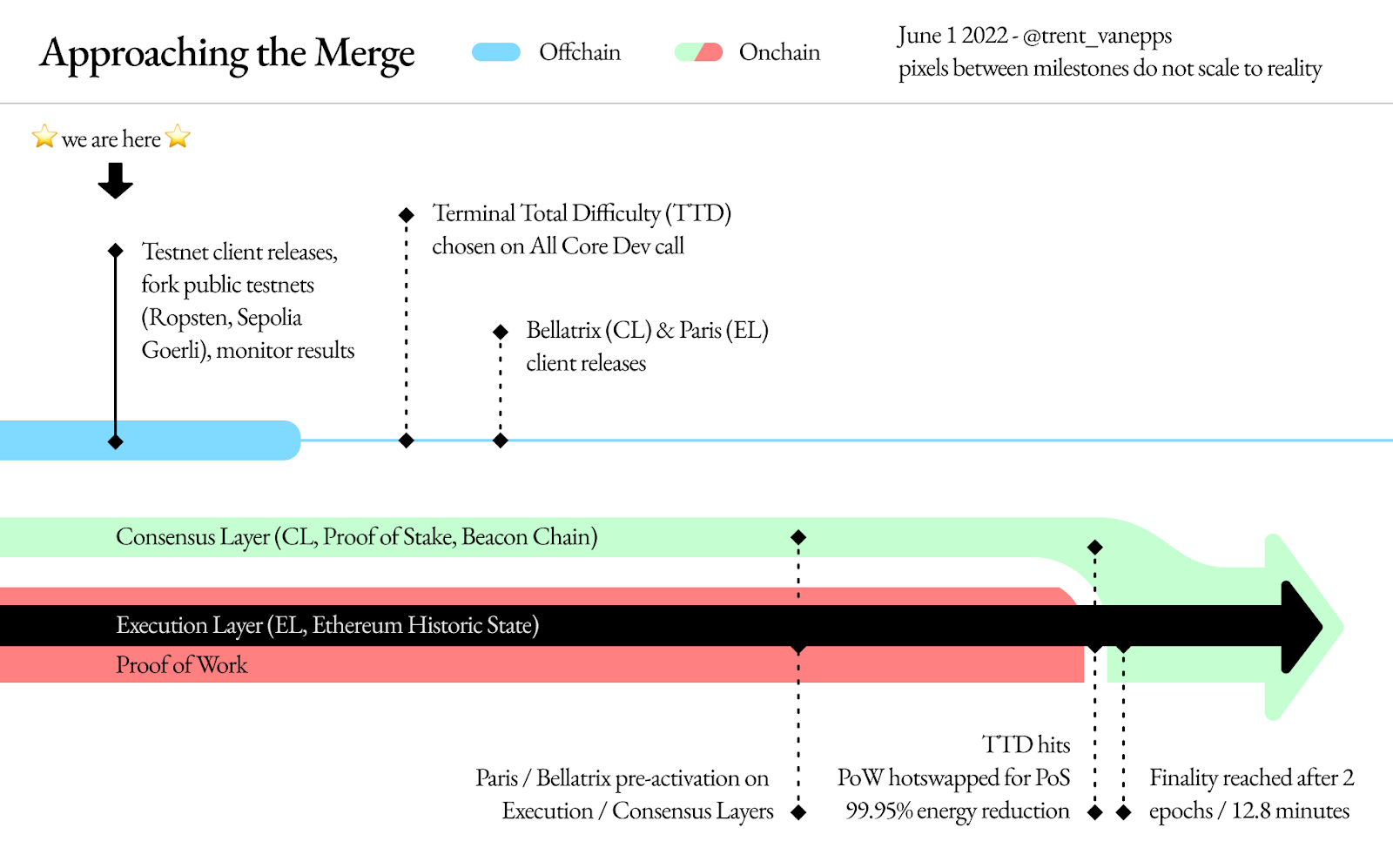

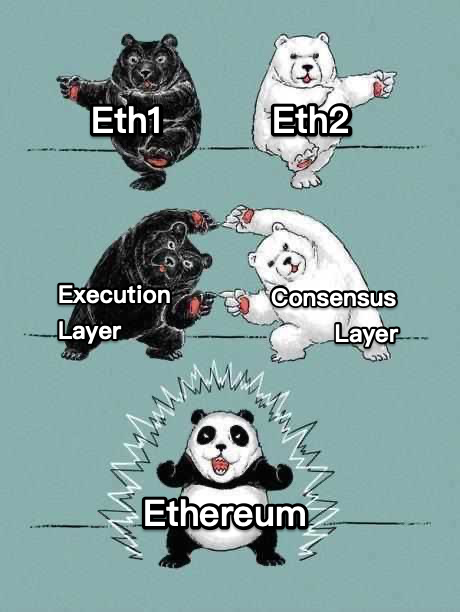

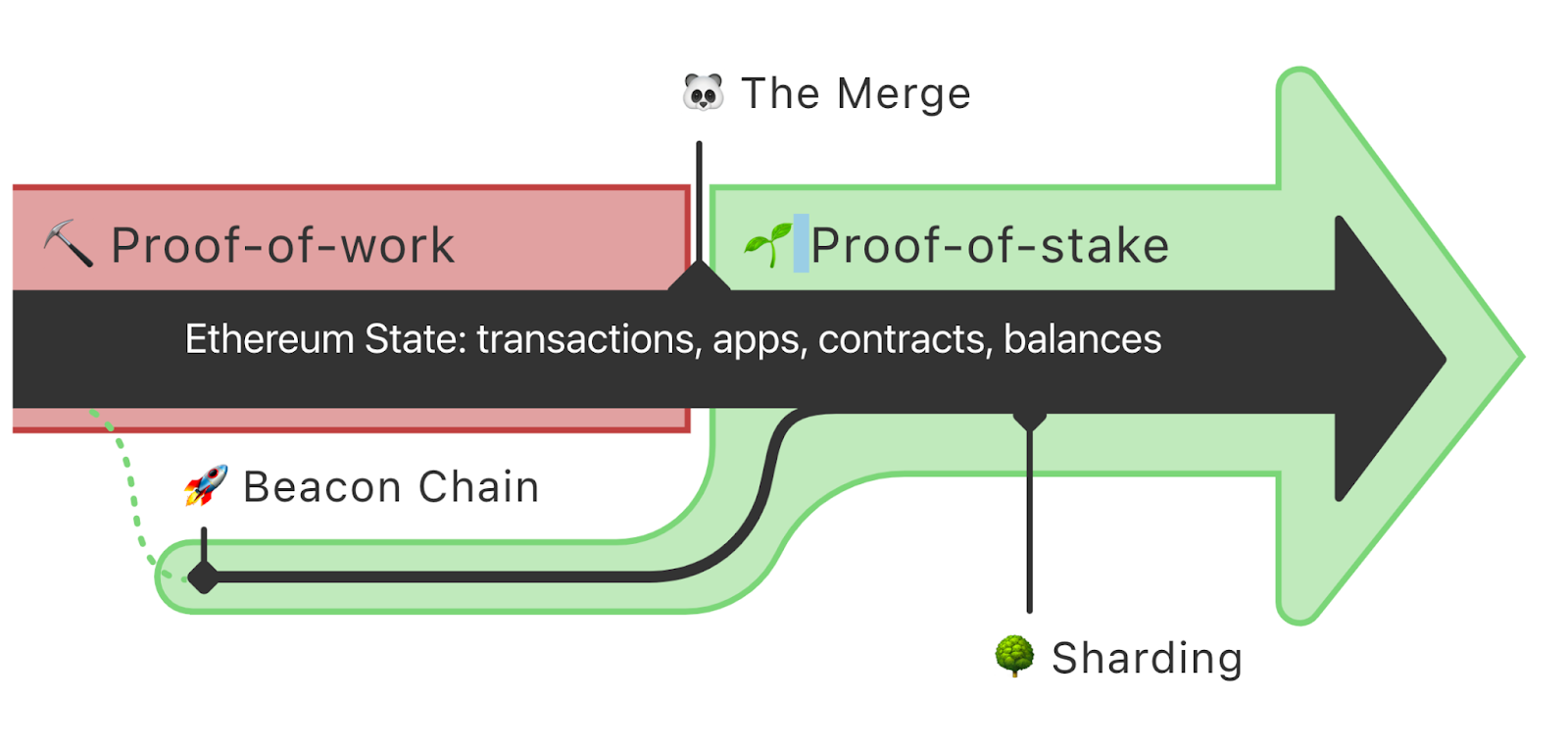

Le Merge correspond à la fusion des chaînes d’Ethereum qui s’est opérée le 15 septembre 2022.

La blockchain Ethereum comportait à sa création une seule chaîne qui fonctionnait à l’aide d’un mécanisme de consensus associé au Proof-of-Work (PoW ou Preuve de Travail).

En décembre 2020, en vue du passage au Proof-Of-Stake (PoS ou Preuve d’Enjeu) anticipé depuis sa création, une autre chaîne à été lancée: la “Beacon Chain” (chaine d’accroche, chaîne phare, chaîne balise) aussi appelée la « Consensus Layer ».

Depuis le lancement de la Beacon Chain, deux chaînes tournaient en parallèle :

La couche d’exécution (execution layer), où étaient exécutées les transactions et stocké l’état historique d’Ethereum. Elle correspond à la partie “ Proof-of-work” sur le schéma ci-dessus, comprenant « Ethereum State: transactions, apps, contracts, balances »), c’était le mainnet Ethereum.

La couche de consensus (consensus layer) ou Beacon chain, était la chaîne amorcée par des utilisateurs ayant déposé leur ETH (sur mainnet) pour devenir validateur. Jusqu’au Merge, ils ne faisaient qu’écouter le mainnet et validaient uniquement l’état de leur propre chaîne.

Le Merge marque la fusion de ces deux chaînes et le changement de mécanisme de consensus d’Ethereum avec la fin du PoW et le passage au PoS. Cette fusion entraîne plusieurs améliorations telles que la réduction de consommation d’énergie de 99.95%, et prépare le terrain pour les mises à jour à venir de scalabilité qui deviendront plus faciles à implémenter.

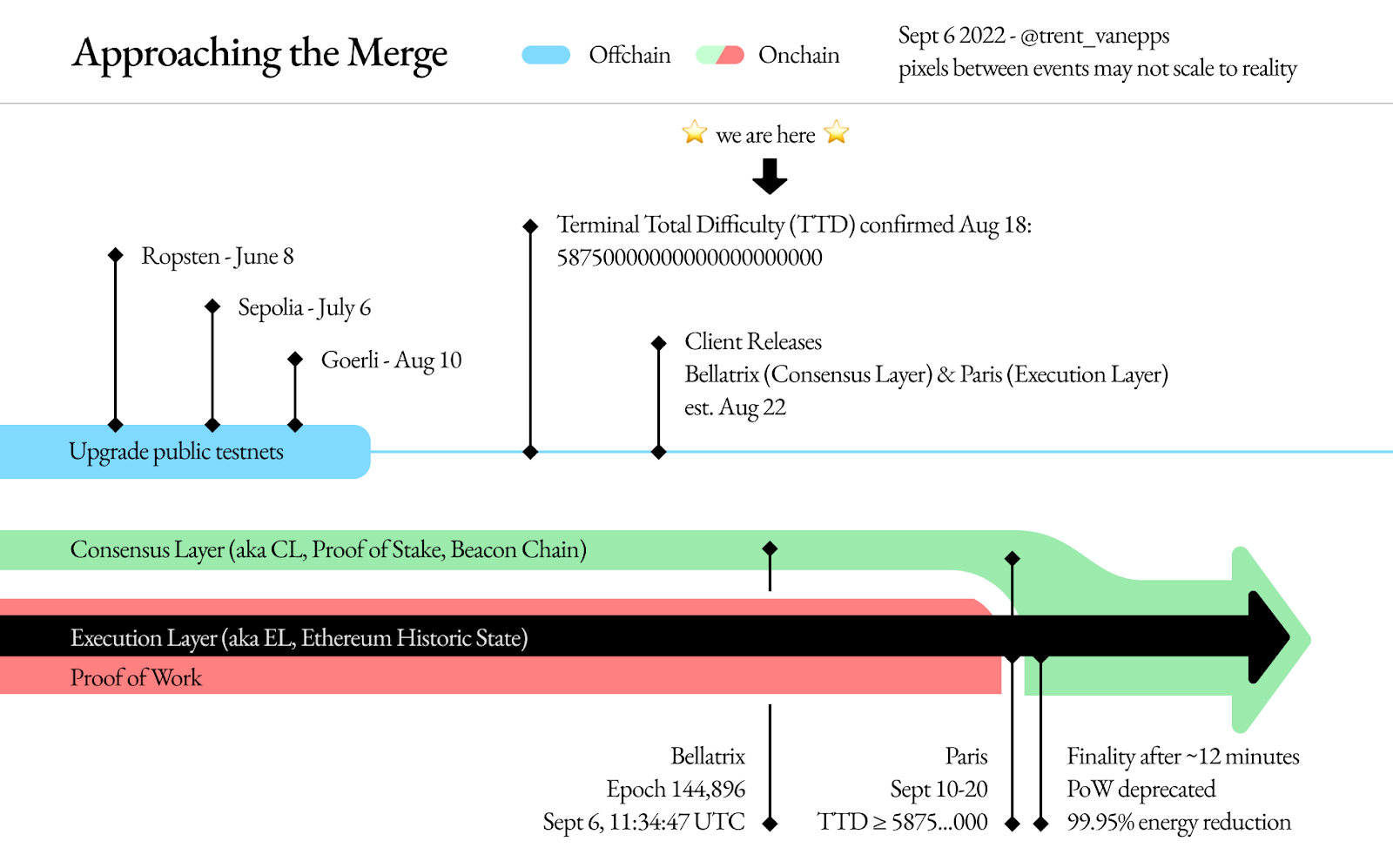

La TTD (Terminal Total Difficulty, qui représente schématiquement la puissance de calcul globale déployée par les mineurs depuis la création d’Ethereum – plus de détails dans cet article), déterminé par les Core Devs le 18 Août 2022, a permis d’estimer la chronologie du Merge prévu entre le 10 et le 20 septembre 2022.

Nous suivions les prévisions du TTD via https://bordel.wtf(en référence à la communauté de hackers tchèques du Paralelni Polis), mais un grand nombre de trackers étaient disponibles (cf. liste).

Le TTD à finalement été atteint le 15 septembre2022à 8h42:59 au block #15537394

Nous avons suivi la “Ethereum Mainnet Merge Viewing Party” organisé par la fondation Ethereum avec Bankless, EthStaker, Ethereum Cat Herders, The Daily Gwei et des invités comme Superphiz.eth, Pooja Rajan, Tim Beiko, Anthony Sassano, Justin Drake et Vitalik Buterin qui ont répondu à des questions récurrentes : pourquoi le Merge, comment se déroule la fusion, comment améliorer la diversité des clients, comment maintenir la décentralisation etc.

Danny Ryan nous a détaillé les étapes du merge: un premier block et les attestations qui arrivent, ≈ 32 blocks dans la 1ère epoch, avec 2/3 de participation des validateurs nécessaires à sa justification. Après la 2e epoch, les premiers blocks en PoS ont été finalisés et la chaîne Ethereum est officiellement passé en PoS.

Si ces termes vous sont étrangers, pas d’inquiétude, nous les détaillons dans la suite de l’article.

Le premier block en Proof-of-Stake est celui-ci: https://etherscan.io/block/15537394, nous le voyons à la difficulté du bloc qui équivaut 0, signifiant que le bloc n’a pas été miné

Deux mises à jour critiques ont précédé le Merge :

La mise à jour « Bellatrix » a préparé la couche de consensus pour le Merge (en vert sur le schéma). Elle a notamment permis la mise à jour de la structure des blocs qui a instauré les slots de 12 secondes par bloc (post-merge). Toute personne faisant tourner un nœud et/ou un validateur Ethereum a dû mettre à jour son client Ethereum avant le 6 Septembre 2022.

“Paris” qui implémente deux EIPs (Ethereum Improvements Proposals) :

EIP-4399 = introduit un changement de sémantique de l’opcode DIFFICULTY (qui devient obsolète) à PREVRANDAO. L’utilisation reste la même.

EIP-3675 = aussi appelé “Merge EIP”: la mise à jour du Merge qui met officiellement fin au PoW

Passons en revue quelques éléments primordiaux du PoS :

Le PoS ou le PoW, le mécanisme anti-Sybil associé au consensus des blockchains, est central à leur fonctionnement : c’est ce qui permet de déterminer leur état, c’est-à-dire d’organiser la blockchain en produisant ses blocs, qui contiennent des transactions.

Contrairement au PoW qui fonctionne avec des mineurs, le PoS fait appel à des validateurs pour déterminer l’état de la blockchain.

Chaque bloc (regroupement de transactions d’utilisateurs) de la blockchain Ethereum est soumis à un groupe de validateurs choisis aléatoirement, qui vérifient les transactions en les ré-exécutant, vérifient leur signature et soumettent au réseau leur vote (sous forme d’attestations) afin de proposer la validation des blocs. Le temps de validation des blocs sur Ethereum sous PoW était de 13/14 secondes. Maintenant, le temps par bloc est déterminé par « slots » fixes de 12s, 1 bloc par slot, validé par un validateur choisi aléatoirement. Plusieurs slots forment une epoch, une époque. 2 epochs sont nécessaires afin que les blocs soient considérés comme finaux et irréversibles.

Les validateurs sont rémunérés pour plusieurs éléments : • Lorsqu’ils sont choisis aléatoirement pour proposer des blocs • Lorsqu’ils émettent des attestations, correspondant à un vote du validateur sur ce que représente l’état de la chaîne • Via les tips (pourboires) ou frais supplémentaires payés par les utilisateurs (instaurés grâce à l’EIP-1559)

Le PoS engendre un changement pour les mineurs/validateurs. Il n’y a pas de changement majeur pour les utilisateurs ni pour les développeurs d’applications, ni même d’interruption du réseau.

99.95% de consommation d’énergie en moins par rapport au fonctionnement en PoW selon la fondation Ethereum + vérification par Jérôme de Tychey avec la slide ci dessous:

Slide de Jerome de Tychey sur la consommation d’énergie de Ethereum post-Merge

Plus décentralisé: les barrières à l’entrée pour devenir validateur sont plus faibles. Moins de matériel informatique est nécessaire et il n’y a pas d’économie d’échelle à réaliser sur PoS: les revenus des validateurs sont linéaires (vs économies d’échelle des mineurs sur PoW).

Aussi, l’accès aux ressources nécessaires à la validation (ETH) est accessible à tous, de la même manière, contrairement au matériel informatique et électricité du PoW.

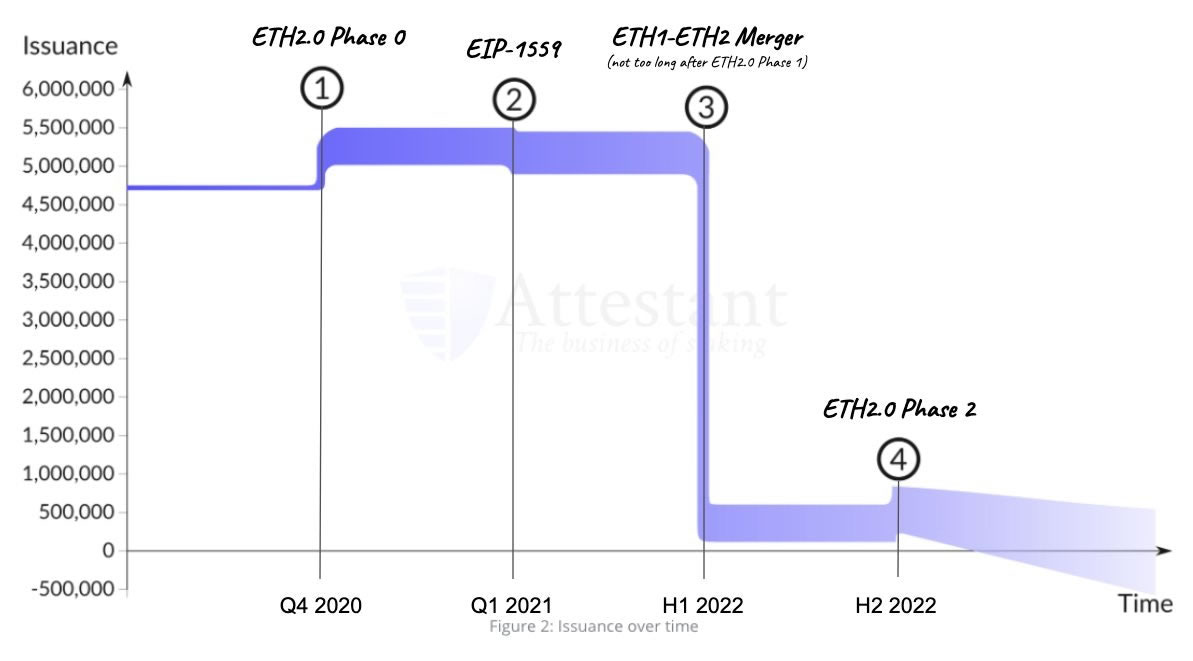

Réduction de l’émission d’ETHde 90% post merge. Certains parlent de “Triple Halvening” (en référence aux Halvings de Bitcoin) car 3 éléments entrent dorénavant en jeu :

L’émission d’ETH sur le marché passera de ≈4.5% à ≈0.5%/an, voire moins en fonction de la demande sur le réseau.

EIP-1559 brûle de l’ETH à chaque transaction (depuis le 05 Août 2021 / block 12965000), pouvant déclencher des périodes déflationnistes pour ETH lorsque le réseau est congestionné, c’est-à-dire lorsqu’il y a plus d’ETH brûlés qu’émis.

Beaucoup d’ETH sont bloqués pour la validation (≈ 13 650 700 ETH soit ≈ $22 Milliards à ce jour selon https://beaconcha.in/)

https://www.attestant.io/posts/charting-ethereum-issuance/ annoté par Jimmy Ragosa

Moins de pression à la vente sur ETH : en plus des ETH stakés, les validateurs n’ont pas besoin de vendre leur ETH pour faire fonctionner leur(s) validateur(s), contrairement aux mineurs qui vendaient leur ETH pour payer leurs factures d’électricité.

Plus de sécurité : une attaque pour prendre le contrôle complet du réseau nécessiterait de détenir plus de 66% de tous les ETH en collatéral (vs 51% du hashpower sur PoW). Cette attaque devient de plus en plus coûteuse avec le prix de l’ETH. Détenir des ETH que l’on peut perdre et/ou qui perdraient leur valeur suite à une attaque fournit une double incitation.

Tableau comparatif de PoW vs PoS (Ethereum)

Modèles de Consensus

POW (Pre-merge)

POS (Post-merge)

Acteurs

Mineurs

Validateurs

Hardware

Mining rigs

Ordinateur

Ressource

Electricité

ETH

Revenus

Exponentiels (Économie d’échelle)

Linéaires (Incrémental)

Finalité*

Probabilistique ≈6min

Explicite >12.8min

Temps de validation des blocs

≈13s

=12s

Contrôle complet**

51% (>½)

>66% (>⅔)

Tableau comparatif de PoW vs PoS (Ethereum) par Nathan Sexer

Quelles sont les prochaines grandes étapes d’Ethereum ?

La scalabilité d’Ethereum est au centre des discussions depuis sa création et le prochain challenge des core devs.

Le Merge a d’ailleurs pu être priorisé grâce à l’émergence des solutions de scaling telles que les Rollups qui ont désengorgé la L1 d’Ethereum et permis au Merge d’émerger ( ) en priorité. C’est autour des Rollups que se construit la feuille de route d’Ethereum depuis des années ; Vitalik parlait en 2020 de “rollup-centric ethereum roadmap”. Plus d’informations sur les rollups : https://www.ethereum-france.com/un-guide-incomplet-des-rollups/.

Le Merge représentait une étape majeure. Par la suite, les core devs vont pouvoir s’attaquer aux prochaines grandes étapes de la roadmap d’Ethereum, à savoir :

The Surge : Améliore significativement les performances et l’utilisabilité des rollups grâce au très attendu sharding, avecle danksharding qui gagne en traction dans la communauté. Attendu pour 2023.

The Verge : «Statelessness» grâce aux Verkle Trees, ce qui permettrait aux noeuds de ne plus stocker l’état en permanence grâce à des «témoins».

The Purge : Élimine des données historiques et de la dette technique, pour notamment dispenser les nœuds de stocker l’historique.

The Splurge : Apporte beaucoup de fonctionnalités à Ethereum, comme l’account abstraction, et bien d’autres.

Comme le montre ce schéma (publié par Vitalik en Décembre 2021, pas à jour), le développement des grandes étapes de la roadmap a avancé en parallèle. Nous nous attendons à une cadence de mise à jour soutenue dans les mois et années à venir. Nous suivrons cela de près.

En tant qu’utilisateur, comment cela m’impacte t-il ? Que dois-je faire ?

Rien ! Les applications s’en chargent pour vous.

Vous aurez les mêmes données, tokens etc. au même endroit. Le modèle de pricing de gas reste également le même, c’est-à-dire celui de l’EIP-1559.

Est-ce que le Merge améliore la scalabilité d’Ethereum?

Pas immédiatement (même si les blocs se valident 1 seconde plus rapidement en moyenne). Le merge apporte cependant des changements critiques aux futures mises à jour de scalabilité d’Ethereum, notamment le sharding. Les frais de gas et la capacité d’exécution des transactions restent les mêmes.

Comment devenir validateur ?

Il existe 3 manières de participer à la validation d’Ethereum sous PoS, chacun représentant un compromis. La fondation a fait de très bons guides que nous vous invitons à suivre.

Si l’investissement initial du solo staking de 32 ETH est conséquent, cela reste le moyen le plus trustless et sécurisé pour staker ses ETH. A noter : ces ETH sont bloqués jusqu’à ce qu’une nouvelle mise à jour permette de les débloquer (la Shanghai upgrade). Les validateurs reçoivent quand même une partie de leurs récompenses sur une adresse mainnet dès maintenant.

Quel avenir pour EthPoW/ETHW?

ETHPoW (ou ETHW) est la branche d’Ethereum restée en PoW.

Les acteurs majeurs de l’écosystème dont les stablecoins (USDT ou USDC), protocoles de DeFi/lending (Aave), oracles (Chainlink) et bien d’autres supportent le passage au PoS.

La majorité des services et applications ne supporteront pas ETHPoW : c’est la grande majorité de ce qui marche aujourd’hui sur Ethereum qui s’écroule du jour au lendemain, à commencer par toute la DeFi. Resteront les données historiques de la blockchain Ethereum et une couche applicative inutilisable.

A ceux qui souhaitent profiter de ETHPoW: la meilleure stratégie est de bien prendre ses précautions et probablement de ne rien faire. La majorité des bénéfices sera tirée par des traders, experts en MEV et arbitrage qui travaillent sur le sujet depuis des mois/années, dans les blocs suivant le fork.

Si les actifs sont répliqués, ce ne sera pas le cas de leur valeur : on estimait avant le Merge que les tokens ETH de la chaine ETHPoW valaient seulement ≈2% de la valeur des ETH (cf. coinmarketcap).

Rappelons qu’il est probable que la chaîne ne perdure pas sur le long terme et qu’elle reste un no mans land réservée aux spéculateurs.

Selon Tarun Chitra (ici), les supporters de ETHPoW n’auraient pas encore réussi à synchroniser de noeud avec leurs changements; qui impliquent entre autres de remplacer les frais de gas brûlés (cf. EIP-1559) pour se les distribuer à la place, se distribuer les ETH appartenant à la Fondation Ethereum etc.

Maintenir ETHPoW actif impliquerait qu’un écosystème mature de mineurs, de développeurs d’applications, de clients, d’investisseurs et d’utilisateurs restent actifs sur le réseau. Ils devront probablement forker à nouveau pour mettre fin à la Difficulty Bomb rendant obsolète le PoW sur Ethereum…

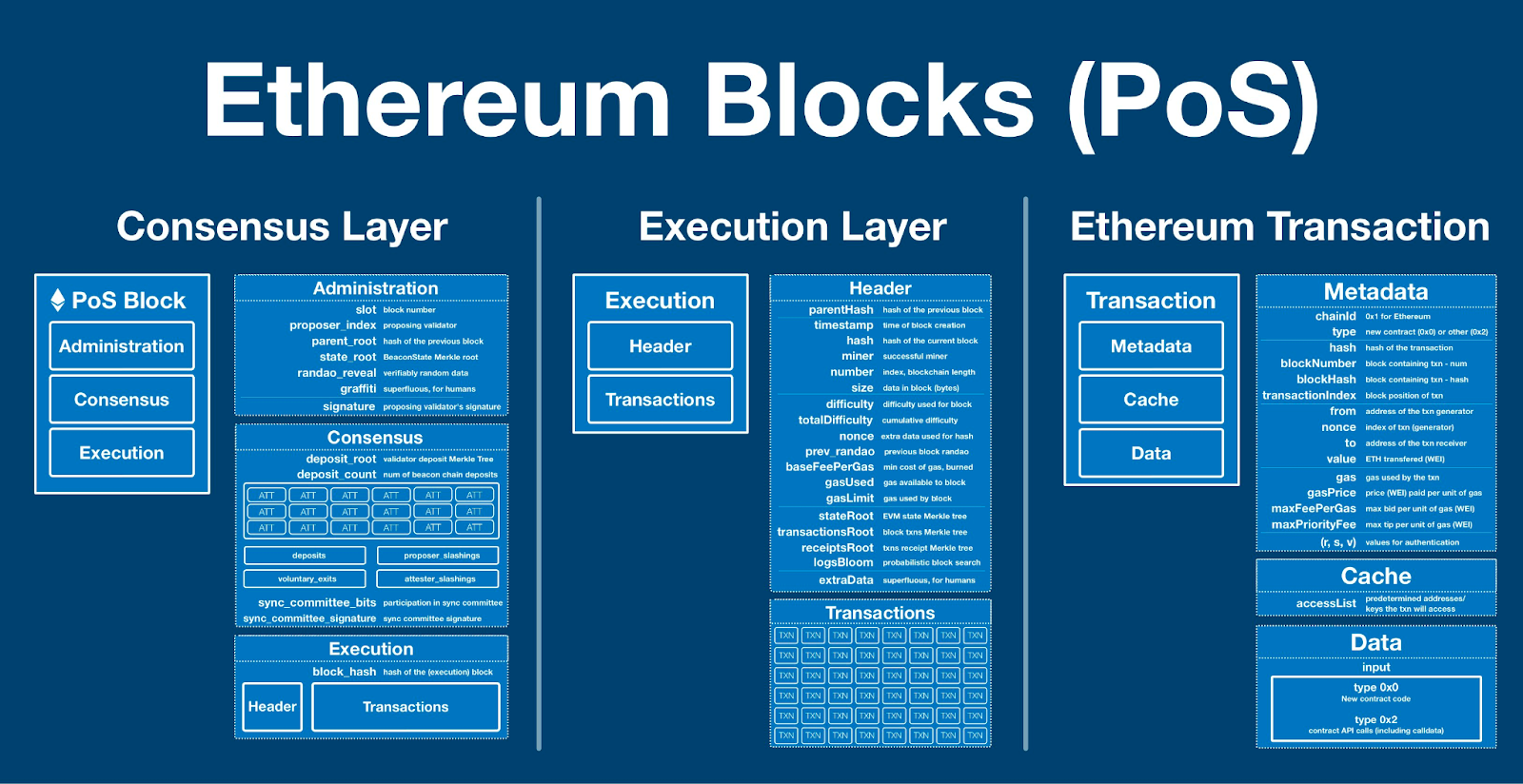

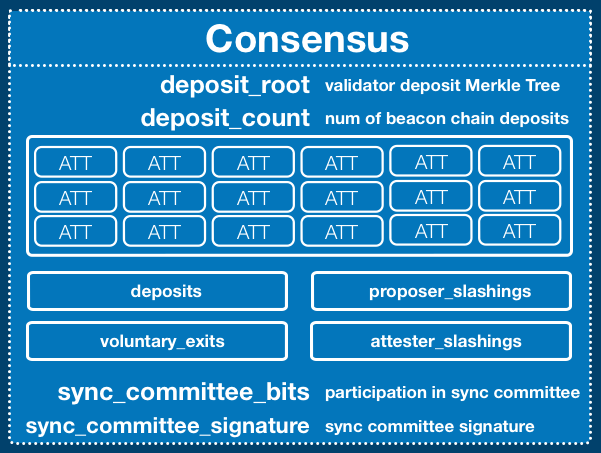

Sous PoS, les blocs Ethereum sont constitués de 3 parties (cf. ce thread):

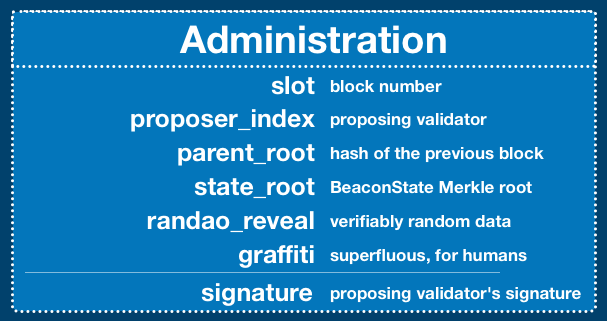

Administration, contient les informations du bloc:

slot : le numéro du bloc

proposer_index : le validateur qui le propose

parent_root : le hash du précédent bloc

state_root : le hash d’un Merkle Root qui stocke l’état de la BeaconChain (BeaconState)

randao_reveal : un nombre généré de manière aléatoire au niveau du protocole, proposé grâce à plusieurs proposants de bloc d’une époque.

graffiti: du texte de 32-byte (optionnel) soumis par les proposeurs de bloc

signature : la signature du validateur qui propose le bloc, qui permet de le responsabiliser : le rémunère s’il se comporte bien, le punit le cas inverse.

Consensus: contient les informations nécessaires pour coordonner et vérifier le consensus de la blockchain, et implémenter le PoS

Exécution: contient la charge du bloc Ethereum,c’est-à-dire toutes les données des transactions contenues dans le bloc. Très similaire à la structure des blocs Ethereum sous PoW, notamment pour des raisons de compatibilité. Voyons les quelques changements ci-dessous:

difficulty : passe à 0, le PoS ne nécessite pas ce paramètre qui correspondait à la puissance de hachage nécessaire aux mineurs afin de miner le bloc.

sha3Uncles et uncles : disparaissent car le PoS ne produit pas naturellement de uncle blocks, ces blocs minés mais dépassés par une autre branche.

Pour Ethereum, le passage au PoS ou preuve d’enjeu représente un changement majeur, tellement fondamental et aux implications tellement profondes qu’il a fallu 5 ans pour mettre en œuvre le Merge, la fusion entre la couche d’exécution d’ETH1 et la couche de consensus d’ETH2. Exit le consensus Nakamoto, c’est un lointain dérivé du consensus dit «classique» (depuis les premiers travaux de Leslie Lamport et al.) qui a été choisi en l’augmentant entre autres d’un roulement des validateurs actifs choisis aléatoirement parmi toute la population des stakers, des «miseurs». Cet article analyse le fonctionnement du consensus d’ETH 2.0 dans le contexte du PoS (stricto sensu, PoS, PoW et PoA sont en fait des mécanismes anti-Sybil) et les parades contre les attaques possibles, ainsi que la controverse que ce choix engendre.

Bienvenue ! Dans cet article, nous allons nous plonger dans les domaines suivants :

Description détaillée du modèle de consensus et de la preuve d’enjeu d’Ethereum ;

Récupération après attaques malveillantes de la part de la preuve d’enjeu d’Ethereum ;

Réfutation des arguments courants des anti-PoS ;

Aspects pratiques : la preuve d’enjeu liquide, la gestion de votre propre nœud

L’état actuel de la chaîne phare. Blocs produits exactement toutes les 12 secondes. Voir les

données en direct sur https://beaconcha.in

Mécanismes de consensus : PoS, PoW, PoA

Un mécanisme de consensus définit la manière dont un réseau distribué de nœuds décide de l’état courant du réseau, des blocs qui se trouvent dans la chaîne ainsi que de leur ordre. La production de blocs est un terme générique qui décrit l’action de chercher dans la mempool pour récupérer les transactions qui s’y trouvent en attente, les ordonner en blocs et attacher le nouveau bloc à la blockchain existante. Il existe trois catégories courantes de mécanismes de consensus : la preuve d’enjeu, la preuve de travail et la preuve d’autorité.

PoW (Bitcoin) : preuve de travail, donne le pouvoir de production de blocs à celui qui utilise la plus grande puissance de calcul. Le protocole définit une fonction de hachage unidirectionnelle lourde en termes de calcul, telle que SHA-256, puis les mineurs s’affrontent pour trouver une entrée qui donne un résultat comportant de nombreux zéros.

PoA (Binance Smart Chain) : preuve d’autorité, mécanisme de liste blanche qui donne le pouvoir de production de blocs à quelques nœuds. C’est une blockchain autorisée typique, et rien de plus.

PoS (Ethereum, bientôt) : preuve d’enjeu, donne le pouvoir de production de blocs à quiconque bloque ses jetons natifs, ceci en proportion du nombre de jetons misés.

Implémentation d’Ethereum

Le PoS a été annoncée pour Ethereum il y a bien des années déjà, mais avec la beacon chain ou chaîne phare fonctionnant depuis 18 mois d’affilée et des merges ou fusions réussies sur plusieurs réseaux de test, l’implémentation initiale est quasiment finalisée. Je me concentrerai sur les spécificités du fonctionnement de la chaîne PoS en régime de croisière plutôt que de me perdre dans les détails de l’implémentation de la fusion.

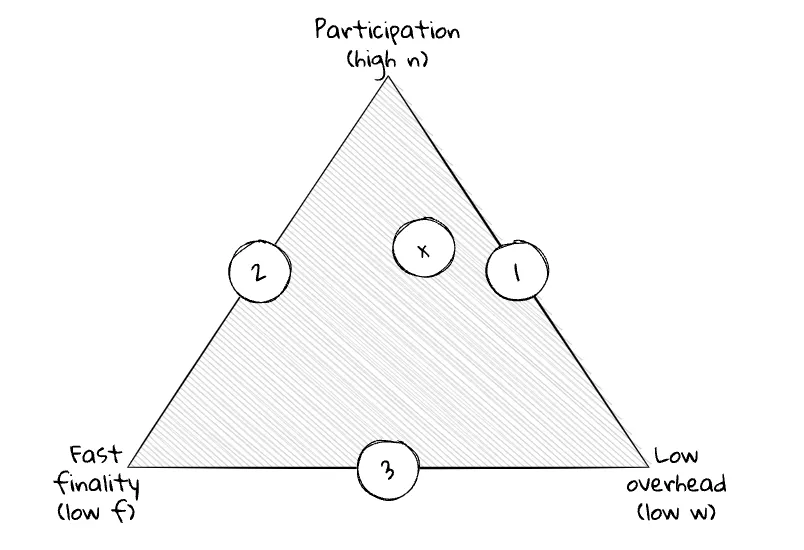

Encore un triangle de compromis fameux. Choisissez-en deux, ou vous vous retrouverez quelque part au milieu.

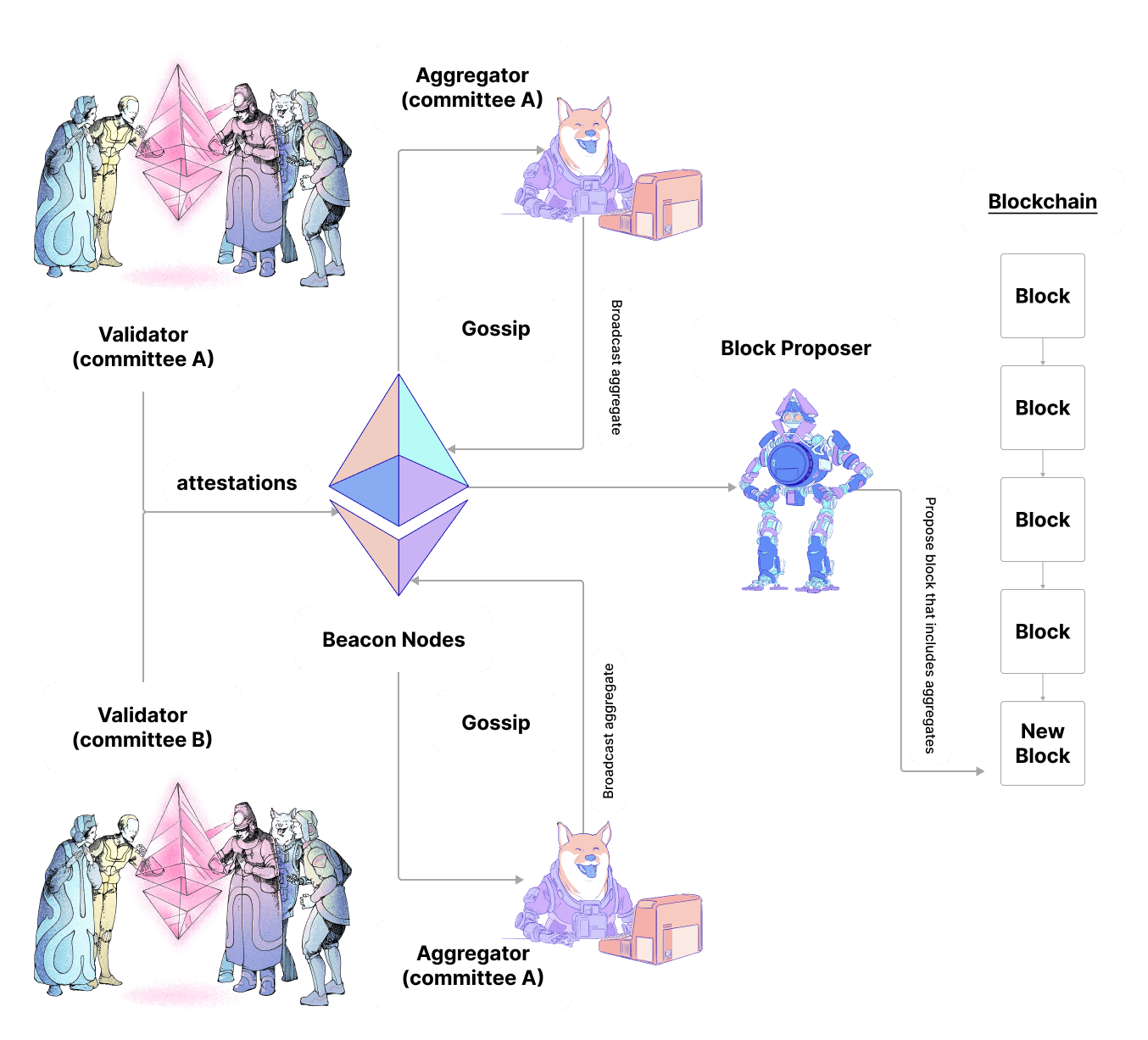

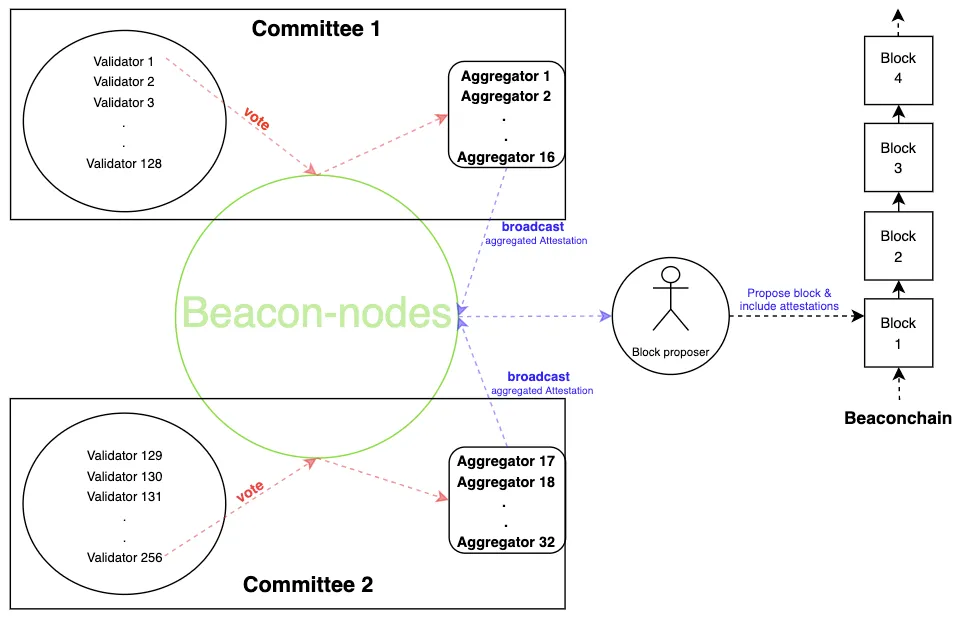

Il y a environ 400 000 validateurs sur la beacon chain et vous pouvez suivre en direct les statistiques et les blocs ici. Un validateur fait référence à un dépôt spécifique de 32 eth dans le contrat de dépôt de la beacon chain sur le mainnet ; un utilisateur peut gérer plusieurs validateurs. Les retraits de blocs ne sont pas activés aujourd’hui, ni au moment de la Fusion, mais seront activés lors du hard fork Shanghai qui suivra. Un slot se produit toutes les 12 secondes, et un validateur et un seul est choisi au hasard pour soumettre un bloc dans le slot. Une époque (epoch) est composée de 32 slots, soit 6,4 minutes. Si un validateur est hors ligne et ne propose pas de bloc dans son slot, ce slot est laissé vide. Ainsi, les temps de bloc Ethereum passeront d’une distribution de Poisson avec un temps de bloc moyen de 13 secondes, à exactement 12 secondes avec des slots vides occasionnels. Le premier bloc de chaque époque est traité comme le bloc de contrôle.

Si un seul validateur propose un bloc dans chaque slot, que font les autres en attendant leur tour ? Ils créent des attestations, qui sont des votes signés décrivant ce qu’ils pensent être head (tête) actuelle de la chaîne, et des liens vers un bloc de contrôle parent. Comme les attestations sont signées de manière cryptographique par un validateur spécifique, les validateurs peuvent devoir rendre des comptes s’ils sont équivoques, s’ils votent pour deux blocs à la même hauteur. Les frais de communication et de stockage pour 400 000 attestations sont extrêmement élevés, de sorte qu’à chaque époque, chaque validateur n’est affecté qu’à l’attestation d’un seul emplacement. Les validateurs de chaque créneau sont affectés à des comités, qui sont des regroupements supplémentaires d’au moins 128 validateurs. Les agrégateurs combinent ensuite les signatures de plusieurs validateurs à l’aide d’une agrégation BLS avant de ne stocker que les données de synthèse dans le bloc.

L’aléa est généré par la RANDAO, une balise d’accumulation d’aléas (dans ce contexte, une balise, beacon, est un service) où les proposants de blocs révèlent une signature BLS du numéro de l’époque actuelle signée par la clé privée de leur validateur. Cela signifie qu’il y a très peu de choix pour l’aléa généré ; les validateurs peuvent soit contribuer une valeur unique vérifiable, soit voir leur bloc complètement ignoré. La signature de hachage est mélangée à la RANDAO de la chaîne par XOR, qui offre une amélioration supplémentaire marginale de la sécurité grâce à sa commutativité. Ben Edgington fournit plus de détails sur cette spécification.

Une supermajorité (2/3) de validateurs est nécessaire pour finaliser un bloc. En cas de partage du réseau à 50-50, les blocs cessent d’être finalisés et les récompenses d’attestation s’arrêtent. Les validateurs non participants laissent lentement fuiter de l’enjeu du fait de leur inactivité jusqu’à ce que les validateurs en ligne obtiennent à nouveau une supermajorité. Il s’agit du mécanisme «d’auto-réparation» qui permet à la fois la sécurité et la vitalité (liveness).

Un survol technique de la manière dont les attestations des validateurs sont agrégées et finalement intégrées aux blocs.

Les époques sont des groupes de 32 slots, et elles passent par trois étapes : proposée, justifiée, finalisée. Une fois qu’une supermajorité, soit les deux tiers des validateurs actuels, atteste une époque, celle-ci peut progresser. Les attestations sont liées à des paires de blocs de contrôle, l’un d’une époque précédente et l’autre de l’époque actuelle. Nous les désignons par une paire constituée du bloc source et du bloc cible. Un bloc est proposé par un seul validateur, et lorsqu’une supermajorité d’attestations le marque comme head, il est considéré comme justifié. Lorsqu’une supermajorité d’attestations marque une époque justifiée comme l’époque précédente, elle est considérée comme finalisée. C’est ainsi que les blocs d’une époque sont généralement finalisés une époque plus tard, soit 15 minutes au total.

Les transactions sont finalisées lorsqu’elles ne peuvent pas être réorganisées sans brûler une quantité importante d’ETH. Comme les deux tiers des validateurs ont attesté du bloc finalisé, deux tiers des validateurs devraient également attester d’un bloc différent à la même hauteur pour créer une époque finalisée distincte à la même hauteur. Ainsi, au moins un tiers des validateurs aurait fait preuve d’équivoque, de double vote incompatible. L’équivoque est punie par le slashing, la suppression de la totalité de la mise du validateur, de sorte que l’attaquant doit s’engager à détruire au moins un tiers de tous les ETH mis en jeu. Le coût de la réorganisation d’un bloc finalisé est de plusieurs milliards de dollars, même aux prix plancher actuels.

Un acteur malveillant pourrait également empêcher la finalisation en retenant les attestations de sorte que la supermajorité ne soit jamais atteinte. Lorsque la chaîne ne parvient pas à finaliser pendant 4 époques ou plus, les validateurs inactifs sont pénalisés par une inactivity leak, une fuite d’inactivité. Il s’agit de brûler lentement les soldes de l’ensemble des validateurs hors ligne jusqu’à ce que les validateurs en ligne aient à nouveau une supermajorité et puissent rétablir la vitalité. La récompense d’attestation est suspendue jusqu’à ce que la chaîne recommence à finaliser, afin de rendre la censure et les attaques par DoS plus coûteuses.

La mise en jeu exige un effort actif

Nombreux sont ceux qui ont une impression déformée du staking, de la mise en jeu, en raison de l’utilisation généreuse de ce terme dans la DeFi et les NFT. Dans beaucoup de ces protocoles, le staking signifie le dépôt de jetons dans un contrat de séquestre, réduisant ainsi la liquidité du côté de la vente pendant que les jetons restent passifs. Il n’y a pas de risque de perte et pas de participation active, uniquement des rétributions pour les personnes ayant une faible préférence pour le temps. Voir le remarquable démontage de Cobie des raisons pour lesquelles ces structures sont finalement inutiles.

Pour être tout à fait clair, ces jeux n’ont rien à voir avec ce dont nous discutons. Un véritable enjeu au niveau du protocole implique un engagement avec des avantages et des inconvénients, qui nécessite une participation active et constante pour proposer de nouveaux blocs et attester les blocs créés par d’autres. Cela signifie que vous pouvez être récompensé pour une participation honnête avec un temps de fonctionnement élevé, ou que vous pouvez perdre de l’argent si vous vous déconnectez ou si vous soutenez un fork malveillant. Les règles ne sont pas appliquées de manière capricieuse par une entité centralisée ; elles sont clairement définies à l’avance et intégrées au cœur du protocole décentralisé lui-même.

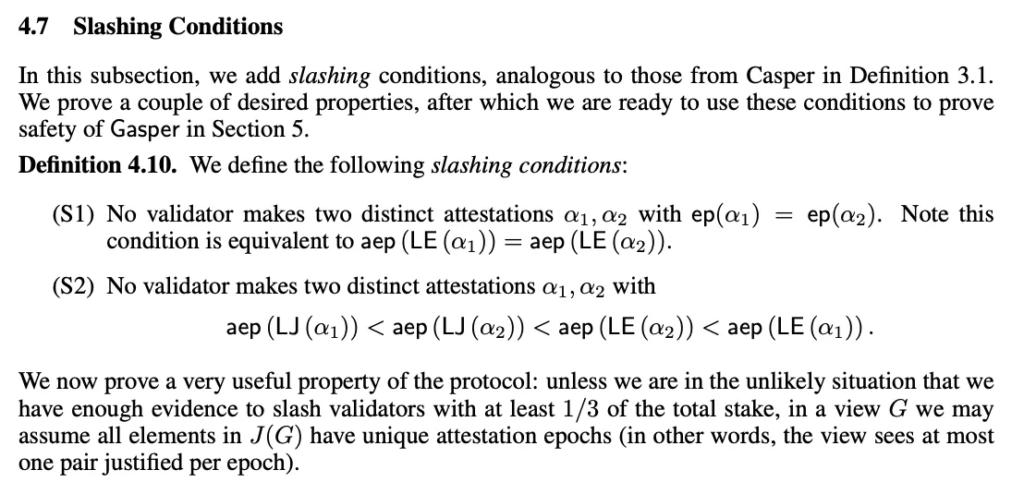

Il existe deux règles clés d’équivoque qu’un validateur doit suivre, tirées de la spécification de Gasper :

Double vote – aucun validateur ne fait deux attestations distinctes pour le même bloc cible

Vote d’entourage – aucun validateur ne fait une attestation entourant ou entourée d’une attestation précédente.

Les clients honnêtes de la couche de consensus sont explicitement programmés pour ne jamais faire cela, de sorte qu’un utilisateur honnête normal ne devrait pas avoir à s’inquiéter du déclenchement de ces mécanismes. Pourtant, ils offrent une protection importante contre les validateurs malveillants et résolvent de manière élégante le problème du nothing-at-stake, du «rien à perdre» en raison de l’absence d’enjeu.

Conditions du slashing selon les spécifications de Gasper

Si le slashing n’est appliqué qu’aux erreurs de commission, d’activité néfaste, il existe également des pénalités moins importantes appelées inactivity leaks, fuites d’inactivité, pour les erreurs d’omission. Les utilisateurs honnêtes doivent prêter une attention particulière au temps de fonctionnement de leur validateur, car un validateur hors ligne est pire que rien du tout. Si plus d’un tiers des validateurs sont hors ligne, les blocs ne peuvent pas être finalisés, et il devient plausible que ces nœuds hors ligne construisent en fait leur propre chaîne dans l’ombre en prétendant qu’une partition du réseau existe. Les pénalités de temps d’arrêt servent à éviter de telles situations.

Auto-guérison d’Ethereum contre les minorités perturbatrices

La combinaison de la réduction de l’équivoque, des fuites d’inactivité et des soft forks activés par les utilisateurs est très efficace. La réduction de l’équivoque traite les erreurs de sécurité, les fuites d’inactivité s’occupent des erreurs de vitalité, et les UASF (user activated soft forks) permettent même à une minorité honnête de se remettre d’une supermajorité malveillante.

On parle d’équivoque lorsqu’un validateur atteste deux blocs distincts à la même hauteur, ce qui a le potentiel de créer des fourches de chaînes parallèles et d’éventuels réorganisations. Il s’agit d’un élément clé du problème de l’absence d’enjeu (nothing-at-stake) qui consiste à construire sur toutes les bifurcations possibles parce que cela ne leur coûte rien. En recueillant des attestations signées, les chiens de garde du réseau peuvent en apporter la preuve quand cela se produit et détruire l’enjeu du responsable de l’équivoque.

On parle de fuite d’inactivité lorsqu’un validateur ne fournit pas d’attestation. On ne peut pas prouver qu’il s’agit d’un acte malveillant, car le validateur pourrait s’être accidentellement déconnecté, mais ce fait est dommageable pour le réseau.

On parle de soft forks activés par les utilisateurs lorsqu’un sous-ensemble de validateurs estime que la chaîne principale les ignore, eux et leurs transactions, et qu’ils se regroupent pour former leur propre fork (branche) de production de blocs.

Examinons quelques scénarios théoriques dans lesquels un sous-ensemble de validateurs malveillants souhaite censurer certaines transactions indésirables. Comment cela se passerait-il à divers niveaux de détention ?

Collusion malveillante d’un cartel de baleines. Image générée par DALLE⋅2.

Censure limitée des sous-minorités

Une baleine (whale ou gros détenteur) possédant 10% de l’éther mis en jeu veut censurer des transactions en refusant d’inclure celles provenant d’une liste noire dans les blocs qu’il propose. Ces transactions sont incluses dans les 90% restants des blocs. La baleine gagne un peu moins d’argent parce qu’elle laisse tomber certaines transactions de mempool très rémunératrices.

Censure agressive de la sous-minorité

Une baleine possédant 10 % de l’éther misé refuse d’inclure les transactions d’une liste noire dans ses propositions de blocs, et refuse également d’attester les autres blocs qui incluent ces transactions. Les blocs continuent à être finalisés parce qu’une supermajorité d’attestations soutient les blocs honnêtes. La baleine perd de l’argent à la fois sur les rétributions de transactions et les récompenses d’attestation manquées.

Censure limitée des minorités

Un cartel de baleines avec 40% de participation totale veut censurer les transactions, mais veut attester les blocs honnêtes proposés par les autres. Même chose que dans le cas de la censure limitée de la sous-minorité.

Censure agressive des minorités

Un cartel de baleines avec 40% de participation totale veut censurer les transactions, et refuse d’attester des blocs honnêtes. Les blocs cessent d’être finalisés car il n’y a plus de supermajorité honnête. La chaîne se divise en deux chaînes filles, comme s’il y avait eu une partition propre du réseau. Les validateurs honnêtes voient les deux bifurcations mais se basent sur la branche honnête car elle a plus de poids dans la règle de choix en cas de bifurcation de LMD-GHOST. Les validateurs censeurs verront également les deux branches mais passeront manuellement outre la règle de choix de la bifurcation de LMD-GHOST et choisiront de continuer sur la chaîne censurée, en prétendant qu’ils ne sont pas au courant de la chaîne honnête.

Sur la chaîne honnête, la fuite d’inactivité se déclencherait dès que les blocs cesseraient d’être finalisés. Cela signifie que tous les validateurs censeurs apparaîtraient comme hors ligne par leur refus d’attester les blocs honnêtes. Les validateurs censeurs verraient leur mise brûler lentement jusqu’à ce que leurs soldes tombent suffisamment bas pour qu’ils soient retirés de l’ensemble des validateurs. À ce moment-là, les validateurs honnêtes auraient maintenant une supermajorité et les blocs recommencent à être finalisés.

Notez que cela n’a pas nécessité un hard fork. Les pénalités et les fuites d’inactivité existantes éliminent progressivement les validateurs malveillants ou hors ligne de l’ensemble, et les autres peuvent retrouver une supermajorité sans que la chaîne ne s’arrête un instant.

Soft fork activé par les utilisateurs à partir d’une supermajorité malveillante

Nous avons vu que même si les validateurs honnêtes n’ont pas une supermajorité, en proposant des blocs honnêtes que les validateurs censeurs refusent d’attester, ces derniers seront évincés de l’ensemble des validateurs. Que se passe-t-il si les validateurs honnêtes ont une sous-majorité et les validateurs censeurs une supermajorité ?

Il est intéressant de noter que les mécanismes sont presque identiques ! La principale différence réside dans le fait que les validateurs honnêtes doivent se regrouper explicitement pour reconnaître leurs attestations respectives et passer outre la règle du choix de la branche, mais à part cela, ils peuvent former leur propre chaîne fille et la supermajorité malveillante élimine lentement les enjeux de l’ensemble des validateurs jusqu’à ce que la sous-minorité honnête retrouve une supermajorité.

Une fois de plus, il convient de noter qu’aucun changement explicite au niveau du protocole n’a été effectué pour détourner explicitement les jetons de certains utilisateurs, comme nous l’avons vu dans l’attaque de The DAO en 2016. C’est plutôt la combinaison de l’élimination des enjeux des validateurs équivoques, d’une part, et des fuites d’inactivité, d’autre part, qui fait que les validateurs qui ne construisent pas sur la même chaîne perdent progressivement leur mise. C’est un mécanisme assez élégant qui permet à une minorité honnête de se remettre d’une majorité malveillante.

Améliorations possibles d’Ethereum

Bien sûr, le PoS d’Ethereum peut encore être amélioré dans plusieurs domaines. Par exemple :

L’élection d’un leader secret unique minimiserait les potentielles attaques par DoS contre les proposants de blocs lorsque leur adresse est connue à l’avance ;

Ethereum n’a pas de gouvernance onchain, intégrée au protocole de base, même si un sous-ensemble de protocoles PoS en a une. Tout comme les nœuds complets de Bitcoin font en sorte que les mineurs restent honnêtes pour produire des blocs valides conformes à la fonction de transition d’état, les nœuds complets d’Ethereum font en sorte que les validateurs restent honnêtes pour produire des blocs valides conformes à la fonction de transition d’état. Même une supermajorité de validateurs malveillants ne peut pas tromper un nœud complet honnête.

Les mécanismes de consensus permettent d’ajouter de nouvelles transactions à la chaîne, et n’ont pas le pouvoir de contraindre arbitrairement l’état de la blockchain. Les règles de transition d’état sont codées dans le protocole lui-même et restent inviolables à moins que la couche sociale ne crée elle-même un fork. L’un des invariants de transition d’état du Bitcoin est que la somme des sorties d’UTXO doit être égale aux entrées ; l’un des invariants de transition d’état d’Ethereum est qu’un compte ne peut déplacer que son propre Ether. Ni les mineurs ni les stakers (miseurs) ne peuvent enfreindre ces règles, même avec une supermajorité, tant que les non-validateurs font tourner leurs propres nœuds sur le réseau pour vérifier les transitions d’état honnêtes.

PoS = Banque centrale

Ce que les gens entendent par là n’est pas clair. Je pense qu’il s’agit d’une référence à la manipulation par la planification centrale de facteurs macroéconomiques tels que la masse monétaire et les taux d’intérêt. Comme on l’a mentionné ci-dessus, les validateurs n’ont pas la capacité de changer la fonction de transition d’état et les changements de mécanisme d’Ethereum sont longuement débattus en public des mois, voire des années à l’avance. La gouvernance est hors chaîne, au niveau de la couche sociale, et non sur la chaîne. Les validateurs n’ont aucun pouvoir ici.

PoS = Passage à l’échelle pour abaisser le prix du gaz

C’est faux. Les prix du gaz reflètent l’offre et la demande d’espace dans les blocs. La modification du mécanisme de consensus n’augmente pas l’offre d’espace de blocs, mais le sharding ou fragmentation pourrait le faire. La fragmentation était à l’origine une partie importante de la feuille de route d’Ethereum, mais a ensuite été reléguée au second plan et ne sera pas réalisée avant un certain temps après la fusion. Consultez les notes sur le proto-danksharding pour suivre l’état actuel des plans sur la disponibilité des données.

PoS = les riches deviennent plus riches, PoW = égalitaire

L’idée de CPU, de GPU et d’ASIC qui s’affrontent dans une compétition mathématique pour trouver le plus rapidement des préimages de hachage a une élégance égalitaire. Des individus souverains utilisant des ordinateurs personnels peuvent rivaliser avec des états-nations pour le droit de gagner 6,25 BTC fraîchement émis.

Malheureusement, les chaînes d’approvisionnement en ASIC sont facilement contrôlées par les réglementations en matière d’importation et d’exportation, sans parler de la dangereuse dépendance vis-à-vis de Taïwan. La nécessité d’une énergie abondante et bon marché est un autre point faible qui empêche les particuliers de mettre en place des installations minières discrètes. Et comme nous ne sommes pas encore entrés dans une utopie de post-pénurie, il faut un capital initial pour acheter des installations de minage. Pire encore, les progrès technologiques obligent les mineurs à mettre constamment à niveau leurs installations pour rester compétitifs, ce qui signifie que la dépendance à la chaîne d’approvisionnement est un point faible permanent si jamais les choses tournent mal.

Le PoW peut être considéré comme une instanciation spécifique du PoS, où les utilisateurs mettent du capital en jeu pour acheter des appareils de minage qui sont ensuite en concurrence pour les droits de proposition de blocs. Le capital mis en jeu peut être retiré à tout moment, mais sa valeur suit une courbe de décroissance correspondant à la valeur marchande actuelle des puces informatiques. La nécessité d’un capital initial est identique dans le PoW et le PoS, la principale différence étant que le capital est forcé de passer par une chaîne d’approvisionnement en puces informatiques dans le PoW, alors qu’il peut être purement misé dans le PoS.

PoS = Nothing-at-stake (absence d’enjeu)

Le PoS résout le problème de l’absence d’enjeu en pénalisant sévèrement les validateurs qui construisent sur deux blocs parents à la fois.

PoS = Pas de ventes forcées

On souligne souvent les faibles marges des mineurs de PoW en les comparant aux rendements élevés générés par les «miseurs». Cependant, les marchés sont efficaces et rien n’est gratuit dans la vie. Ce qui semble être de l’argent gratuit pour les stakers est en fait un coût d’opportunité important du capital, en choisissant de placer leur argent dans l’ETH plutôt que dans des milliers d’autres opportunités d’investissement, et un risque réel de dépréciation du capital. La même dynamique de marché qui conduit à de faibles marges par rapport à d’autres opportunités d’investissement avec l’extraction de BTC s’applique également aux faibles marges par rapport à d’autres opportunités d’investissement avec la mise en jeu d’ETH.

PoS = Les banques centrales achèteront tous les jetons.

Cela tend à venir de personnes qui n’ont jamais essayé de déplacer des carnets d’ordres de taille significative. Il est évident qu’on ne peut pas acheter toute l’offre au prix au comptant du moment, pas plus que l’on ne peut acheter tous les ASIC au prix au comptant du moment. Lorsque la demande augmente, le prix augmente de manière très convexe.

PoS = Faire confiance à un serveur centralisé pour obtenir la chaîne canonique

Recommandez la note de Vitalik sur la «faible subjectivité» et la description de l’EF. La première fois qu’un nœud se connecte, il doit avoir un certain cadre de référence pour savoir comment s’amorcer. Il ne s’agit pas d’un problème propre au PoS ; même un nœud complet de bitcoins doit savoir quel logiciel client est valide, à partir de quelles IP démarrer son historique, etc. Le PoS n’ajoute ici que des hypothèses de confiance supplémentaires mineures.

PoS = aucune consommation réelle de ressources

Il existe un fossé mental fascinant entre les personnes qui considèrent les liens avec le «monde réel» comme le seul attribut pouvant conférer une légitimité à un actif numérique, et les personnes qui considèrent les liens avec le «monde réel» comme des dépendances dangereuses à éviter lors de la construction de systèmes autosuffisants.

PoS = mauvaise complexité

La compréhension des implémentations actuelles représente clairement une véritable odyssée, avec un maëlstrom de mots nouveaux et de connaissances en matière de systèmes distribués à assimiler. Pourtant, après un examen en profondeur de tous les composants, rien ne semble inutile et un travail actif est en cours pour simplifier tout ce qui est possible. La société moderne est construite sur une série d’abstractions de plus en plus complexes ; les rejeter en raison de leur inaccessibilité initiale reviendrait à renoncer à une innovation massive.

Risques réels

Cartels de dépositaires d’enjeu liquide (et illiquide)

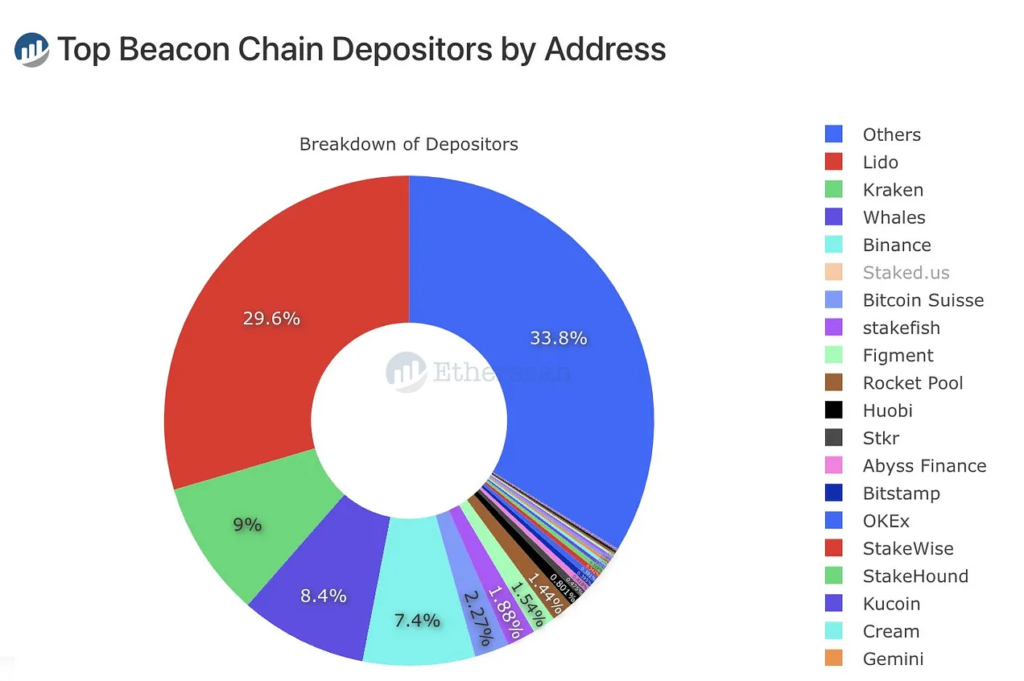

Alors qu’Ethereum n’a pas de PoS délégué au niveau de la couche du protocole, des remplacements au niveau de la couche application sont apparus. Lido a pris la tête des parts de mise en jeu, suivi par une poignée d’échanges centralisés. Plutôt que d’utiliser leurs propres validateurs, les utilisateurs envoient de l’ETH à ces fournisseurs de mise en jeu et reçoivent un dérivé d’enjeu sous forme de jeton, tel que stETH. Ces fournisseurs de mise en jeu ont alors généralement un contrôle total sur la façon dont les validateurs sont gérés. Les dépositaires ayant un contrôle de vote démesuré sont la voie la plus probable pour la capture réglementaire. Dernièrement du moins, ils ont fait exploser les fonds de leurs clients dans des manipulations à effet de levier, de sorte que les seules personnes qui auront de l’argent à la fin de tout cela seront les auto-dépositaires, pratiquant le self-custody.

Source des dépôts sur la beacon chain

La «tokénisation» des actifs du monde réel rend les forks difficiles

Lorsqu’un actif maintient son ancrage non pas grâce à des mécanismes onchain, mais grâce à la possibilité de rachat 1:1 hors chaîne auprès d’un émetteur centralisé, l’émetteur choisit une chaîne canonique pour honorer les rachats et les créations. Le meilleur exemple aujourd’hui est un stablecoin comme USDC ou USDT, mais d’autres actifs du monde réel tokenisés suivront sûrement dans les années à venir. MakerDAO est à la tête de nombreux efforts exploratoires.

La preuve d’une ressource quelle qu’elle soit est centralisatrice.

L’argent et les ressources ont tendance à s’accumuler entre les mains d’une poignée de personnes en l’absence de redistribution ou de révolution occasionnelle. L’effet de levier personnel implicite créé par des technologies de pointe exacerbe empiriquement la dynamique de la loi de puissance. Ainsi, bien que le PoS soit une abstraction plus propre que le PoW, ces deux mécanismes empêcheront une grande partie du monde de participer. Étant données les limites de notre horizon actuel, il est difficile d’imaginer que d’autres mécanismes de consensus pourraient apparaître avec une participation encore plus équitable, mais ce n’est pas à exclure.

Qu’est-ce que cela signifie pour moi ?

Une dernière section sur les aspects pratiques. Si vous êtes intéressé par la mise en jeu de vos propres ETH, les rendements annuels sont estimés entre 5 et 15 %, en fonction du nombre de participants et de l’importance des rétributions dues à la MEV. Il est possible d’effectuer une opération intéressante de «maintien jusqu’à l’échéance» en ce moment, car de nombreux dérivés liquides de mise en jeu se négocient en dessous de leur valeur de rachat éventuelle de 1 ETH. Pourquoi cela se produit-il ? Beaucoup de gens ont effectué une transaction stETH/ETH à effet de levier dans l’espoir d’augmenter leurs rendements, mais comme les retraits ne seront pas autorisés avant le hard fork Shanghai après la fusion, les besoins en liquidités sont apparus et il n’y a pas assez d’acheteurs. Il faut savoir que les produits dérivés liquides de mise en jeu ne sont en aucun cas arrimés à la valeur de l’ETH, si ce n’est qu’à l’échéance ils devraient être remboursables 1:1. Mais les acheteurs courageux qui sont prêts à prendre un risque inconnu sur la durée ont une possibilité d’être dûment récompensés.

Volatilité de stETH/ETH ces trois derniers mois

Ce conseil peut paraître étrange car tout cet article incite à éviter les collusions malveillantes, et maintenant nous décrivons une manière de diriger de l’argent vers un dérivé d’un dépositaire. Mais il serait négligent de notre part de demander aux gens d’entrer dans un verrouillage à 1:1 sans savoir qu’ils peuvent être payés pour prendre le risque de la durée, de la gouvernance et des contrats autonomes pour ramasser les jetons bon marché des fonds surendettés.

De nombreux protocoles en PoS existent déjà, mais Ethereum établit une nouvelle norme de qualité. L’accent est mis sur la prise en charge d’un ensemble étendu de validateurs, sur des pénalités explicites, sur un compromis clair entre la vitalité et la sécurité, et sur le travail pénible au départ que représente la maintenance de plusieurs clients logiciels. Le système n’est pas parfait mais c’est l’une des innovations les plus élégantes dont nous disposons. Nous espérons que ce résumé explicatif vous aidera à comprendre comment tous les éléments s’assemblent .

Annexe

Définitions

LMD-GHOST : latest message driven – greediest heaviest observed subtree, la règle de choix de la branche déterminant quel bloc est considéré comme head de chaîne courante.

Casper FFG : le gadget de finalité utilisé dans le PoS d’Ethereum qui fait passer les blocs du stade «proposé» à «justifié» puis à «finalisé».

Gasper : le nom de l’implémentation PoS d’Ethereum, une combinaison de la règle de choix de la branche LMD-GHOST, du FFG Casper et du système spécifique de récompense/pénalité.

RANDAO : le mécanisme de génération de nombres aléatoires utilisé pour sélectionner les proposants des blocs, trier les validateurs en comités, etc.

BLS : le mécanisme de signature cryptographique utilisé pour les attestations des validateurs.

fuite d’inactivité : les validateurs qui ne soumettent pas d’attestations sont pénalisés si la chaîne cesse de se finaliser.

slashing : les validateurs qui proposent ou attestent malicieusement de plusieurs blocs à la même hauteur voient leur mise réduite.

proposer boost : une modification de LMD-GHOST donnant un poids supplémentaire aux blocs proposés plus tôt dans le créneau pour se défendre contre les attaques par avalanche, voir cette explication d’une réorganisation de 7 blocs dans la beacon chain alors que cette mise à jour était en cours de déploiement.

Cette année, ce sont plus de 280 speakers et plus de 2000 participants qui sont présents à l’évènement.

Nous pensons que le partage et la transmission des connaissances sont le moyen le plus efficace de développer un écosystème positif et fertile. Pour cette raison, l’EthCC couvre de nombreux sujets différents et s’adresse à différents niveaux de compréhension de la technologie blockchain, à travers des conférences et des ateliers.

EthCC[5] est composée de 12 Tracks: Blockchain economics, Blockchain for good, Decentralised Finance, Developer Tools, Enterprise, Ethereum Layers, Gaming, Governance, NFTs, Security & Privacy, UX/UI, Web3.0 de talks et workshops, répartis dans 6 salles.

Remerciements

L’évènement est rendu possible grâce à au support de nos sponsors et partenaires médias, que vous retrouverez sur notre site https://ethcc.io/, ainsi qu’à nos +100 volontaires, que nous remercions chaleureusement.

EthCCWeek

En parallèle, nous hébergeons l’EthCCWeek, une initiative collaborative rassemblant les +100 évènements ouverts à tous qui s’organisent de manière organique autour d’EthCC.

Le réseau de test Ropsten vient de fusionner : il fonctionne dorénavant en Proof-of-Stake (PoS)

C’est une étape clef de la transition d’Ethereum, dont le mainnet fonctionne actuellement en Proof of Work (PoW), vers le Proof of Stake (PoS).

Un point rapide sur l’état actuel d’Ethereum, le merge Ropsten et les étapes restantes pour le passage d’Ethereum en PoS

NB: nous ne devons plus parler d’Ethereum 2.0 depuis « le grand renommage« . Il n’y a et n’y aura qu’un seul Ethereum et qu’un seul token ETH. Afin de maximiser la clarté, nous devrions parler uniquement de fusion des couches d’execution (actuellement eth1) et de consensus (actuellement eth2). Ce terme persiste malgré tout pour des raisons historiques de vulgarisation.

État actuel d’Ethereum

Ethereum fonctionne actuellement en PoW. Ethereum aujourd’hui, c’est une couche d’exécution (aussi appelée EL pour « Execution layer ») + l’état historique de la blockchain.

Séparation de la couche consensus: (CL pour « Consensus Layer ») en Proof of Stake, avec la Beacon chain. En fonctionnement depuis fin 2020.

Tests des implémentations clients réussis sur des « shadow forks » de testnets (souvent des forks de Goerli) limités dans le temps avec par exemple la fork « Kiln ». Chaque fork est accompagné de sa propre beacon chain, vouée à disparaître.

La « Beacon chain » Ropsten a été lancée le 30 Mai.

La couche de consensus doit se mettre à jour pour suivre les nouvelles règles d’Ethereum 2.0 : la mise à jour Bellatrix sur Ropsten a été effectuée le 2 Juin 2022.

La couche d’exécution doit également se mettre à jour. La “Terminal Total Difficulty” (TTD) est déterminée dans cette étape.

Détermination du “slotheight” pour la mise à jour Bellatrix de la Beacon Chain (CL)

Détermination de la TTD (via le “All Core Dev Call”) pour la transition mainnet

Les core devs déterminent ici un TTD afin de déclencher la transition à un moment donné.

On choisit un TTD plutôt qu’un numéro de Block afin de limiter le potentiel d’attaque. Lors de la fusion des chaînes, le hashrate réduira significativement ce qui pourrait permettre à un acteur mal intentionné de forker la chain PoW et produire des blocs en amont du premier bloc en PoS ce qui affecterait le timing et la sécurité de la fusion (source: https://eips.ethereum.org/EIPS/eip-3675#terminal-total-difficulty-vs-block-number)

Pour rappel: la difficulté influence le «hashrate » nécessaire afin que les mineurs trouvent les blocs

Mises à jour des clients qui rendra le merge possible

Bellatrix (CL)

Paris (EL)

Pré-activation des clients CL & EL

Compte a rebours des TTD

Finalité atteinte après 2 epochs (≈12.8min)

On estime que la fusion d’Ethereum mainnet et son passage en PoS aura lieu d’ici la fin de l’été, courant Juillet-Août. On estime aussi qu’Ethereum en PoS consommera 99.5% moins d’énergie qu’en PoW.

D’ici la fin de l’année, les testnets Kiln, Rinkeby et Ropsten s’arrêteront. Post-merge, seuls les testnets Goerli et Sepolia seront maintenus.

Cet article est le 300ème publié par Anthony Sassano dans le cadre de sa newsletter The Daily Gwei ! Comme beaucoup d’autres, il a été re-publié en français par nos amis de The Daily Gwei FR, créée par Jon Otherbright. Nous sommes heureux de publier à notre tour sur Ethereum-France cette synthèse d’EIP-1559. Pour ceux qui veulent creuser le sujet, nous recommandons la FAQ EIP-1559 de Vitalik Buterin, traduite par Jean Zundel.

Aujourd’hui est un jour spécial car nous célébrons la 300ème édition de la newsletter The Daily Gwei ! Pour marquer l’événement, j’ai fait équipe avec mon ami Nader afin de proposer un article explicatif d’EIP-1559. C’est la première fois que je co-écris un article pour la newsletter et je suis particulièrement heureux de le faire à propos de l’un des upgrades les plus importants de l’histoire d’Ethereum. Nader et moi souhaitons aussi remercier Tim Beiko et Trent Van Epps pour leur relecture et leurs retours sur cet article.

On a beaucoup parlé d’EIP-1559 dans la communauté Ethereum depuis qu’il a été proposé en Avril 2019. Alors qu’EIP-1559 est sur le point d’être déployé en production à l’occasion de l’upgrade London, Nader et moi avons écrit cet article afin de vous proposer un tour d’horizon d’EIP-1559 et des bénéfices attendus, au-delà de la destruction d’une partie du montant des frais.

Relation symbiotique entre ETH, le réseau Ethereum et ses utilisateurs

Plus grande fiabilité de l’inclusion des transactions

Ce que EIP-1559 ne fait pas

Ne réduit pas le prix du gas sur le long terme

Ne rend pas l’ETH déflationniste par défaut

Avant de plonger dans EIP-1559, il est important de clarifier quelques aspects souvent mal compris. Tout d’abord, EIP-1559 ne conduit pas en soi à des transactions moins coûteuses à long terme. Les prix du gas fluctuent en fonction de la demande d’émission de transactions relativement à l’espace disponible dans chaque bloc. Cette EIP contribue à lisser les prix du gas en permettant une augmentation modeste de la taille des blocs pendant les pics de demande. Elle n’améliore pas fondamentalement la scalabilité de la chaine, et n’est donc pas la solution finale pour réduire le prix du gas.

D’autre part, même si une certaine quantité d’ETH est brûlée lors de chaque transaction, on ne peut en conclure que cette diminution va compenser ou même excéder le taux d’émission du protocole. Pour que cela se produise, un taux de base de ~150 gwei est nécessaire pour compenser l’émission sur eth1 (Proof of Work) et un taux de base de ~20 gwei pour celle d’eth2 (Proof of Stake).

Mécanisme actuel des enchères pour le prix du gas

Actuellement, Ethereum utilise une système d’enchères pour définir le prix des transactions, ce qui signifie que les utilisateurs proposant les prix les plus hauts sont ceux qui ont le plus de chance d’avoir leurs transactions incluses en premier. Le problème majeur avec ce mécanisme, c’est que les prix peuvent fluctuer de façon très brutale en fonction des pics soudains de demande pour l’espace libre limité des blocs d’Ethereum. Les utilisateurs sont toujours dans l’incertitude quant au bon niveau de prix quand ils soumettent une transaction et doivent souvent sur-payer pour être sûrs que celle-ci sera incluse dans le prochain bloc. De façon générale, EIP-1559 cherche à offrir une meilleure expérience utilisateur en modifiant le mode d’estimation des frais de transaction et la façon dont le réseau traite les pics d’utilisation.

Modifications importantes apportées par EIP-1559

Frais de base (Base Fee), Frais de priorité (Priority Fee), et frais maximum (Max Fee)

Taille de bloc variable

Destruction du montant des frais de base

Frais de Base, Frais de Priorité et frais Maximum

Frais de Base (Base Fee) – Le prix de gas minimum requis pour qu’une transaction soit incluse dans un bloc. Cette valeur est fixée par le protocole. Elle est variable, fait partie de l’entête du bloc, et correspond à la partie des frais de transaction qui est détruite.

Frais de Priorité (Priority Fee) – Le prix du gas que l’utilisateur est prêt à payer au mineur pour qu’il traite la transaction. Il est défini par l’utilisateur, fait partie de la transaction et est payé au mineur (il est attendu que ce fee sera par défaut de 2 gwei).

Frais Maximum (Max Fee) – Le prix du gas le plus élevé que l’utilisateur est prêt à payer pour sa transaction. Il est défini par l’utilisateur et fait partie de la transaction.

Une fois EIP-1559 mise en oeuvre, une transaction sera valide seulement si Max Fee est supérieur à Base Fee plus Priority Fee. Tout excédent sera remboursé à l’utilisateur.

Refund = Max Fee - (Base Fee + Priority Fee)

Le résultat est que les utilisateurs seront beaucoup plus confiants en soumettant une transaction, car ils auront uniquement besoin de provisionner assez pour les frais de base et des frais de priorité modestes pour s’assurer de l’inclusion de leur transaction dans un bloc. L’utilisateur n’a plus à se soucier de surenchérir sur les prix de gas parce que l’excédent lui est retourné plutôt que d’être payé au mineur (ou au validateur).

Avec la création du nouveau type de transaction 1559, les wallets et autres fournisseurs de service et d’infrastructure devront upgrader leurs offres pour être compatible. Le format de transaction actuel continuera cependant à être traité. Le réseau interprétera les frais de priorité comme étant la différence entre le prix du gas aujourd’hui défini par l’utilisateur et les frais de base du bloc courant. Le seul inconvénient est que ces transactions ne donneront pas lieu à un remboursement de l’utilisateur s’il y a un excédent.

Priority Fee = Legacy Gas Price - Base Fee

Un exemple de deux transactions incluse dans le même bloc avec des frais de base à 15 gwei

Taille de bloc variable

Actuellement, Ethereum a une limite inflexible de 15 millions de gas par bloc. Vous pouvez vous représenter la limite du gas comme la taille du bloc qui limite le nombre de transactions qui peuvent être incluses dans un seul bloc. Lorsqu’il y a un pic de demande, les prix du gas montent en flèche car les blocs sont pleins et aucun dépassement n’est possible.

EIP-1559 autorise une augmentation temporaire de la taille de bloc afin de traiter un afflux soudain de transactions. Ceci est rendu possible au moyen de deux paramètres de bloc : la limite et la cible. La cible correspond à 50% de la limite, ce qui signifie que si la cible est de 15 millions de gas, la limite est de 30 millions. Idéalement, la taille de chaque bloc devrait être proche de la cible (50% de la capacité maximum). Pour s’assurer que les blocs restent proches de la cible, Ethereum réduira les frais de base lorsque les blocs sont plus petits que la cible, et les augmentera quand ils dépasseront la cible. Il convient aussi de noter que dans ce scénario, les frais de base augmentent très vite : 12.5% pour chaque bloc plein. Ce nombre peut ne pas paraître élevé, mais il signifie que les frais de base décupleront en ~20 blocs (~260 secondes), seront multipliés par 100 en 40 blocs (~520 secondes), et auraient théoriquement consommé tous les ETH existant après ~170 blocs (~2210 secondes). Vous pouvez vous amuser avec cette feuille de calcul de Trent Van Epps pour vous faire une meilleure idée du fonctionnement de ce système.

Pour résumer : les tailles de bloc variables lissent les prix du gas en permettant une augmentation temporaire de l’espace des blocs. Il en résulte à court terme une modération de l’augmentation des prix du gas entre les blocs.

Destruction des frais de base

Comme indiqué précédemment, les frais de priorité sont envoyés au mineur, mais les frais de base sont détruits et retirés de la circulation de façon permanente. La raison première de ce mécanisme est que si ces frais étaient payés aux mineurs, ceux-ci seraient incités à les maintenir à un niveau élevé afin de maximiser leur profit (et ils pourraient même encombrer le réseau avec des frais de transaction élevés, dont ils seraient remboursés en minant un bloc). La destruction des frais de base garantit que leur niveau est indifférent aux mineurs

La destruction des frais de base fait de l’ETH une partie inhérente au protocole Ethereum. Aujourd’hui, tout crypto-actif ou même une monnaie fiat pourrait techniquement être utilisé pour payer le coût de traitement d’une transaction sur Ethereum. Un utilisateur peut soumettre une transaction sans frais et faire affaire avec un mineur en dehors du protocole (c’est ce que permettent les Flashbots). Avec EIP-1559, il devient nécessaire d’inclure un petit montant en ETH en tant que frais de base pour que le réseau accepte la transaction comme valide, ce qui assainit la relation entre le crypto-actif ETH et le réseau Ethereum.

Conclusion

Comme vous pouvez le voir, EIP-1559 va grandement améliorer l’expérience utilisateur en matière de traitement des transactions sur Ethereum. Bien sûr, la plupart des gens se concentrent sur le mécanisme de destruction des frais de base (et nous n’y échappons pas), mais les bénéfices globaux d’EIP-1559 vont bien au-delà et auront un impact positif sur les utilisateurs finaux. Si vous souhaitez étudier plus en profondeur EIP-1559, vous pouvez consulter cette compilation de ressources de Tim Beiko.

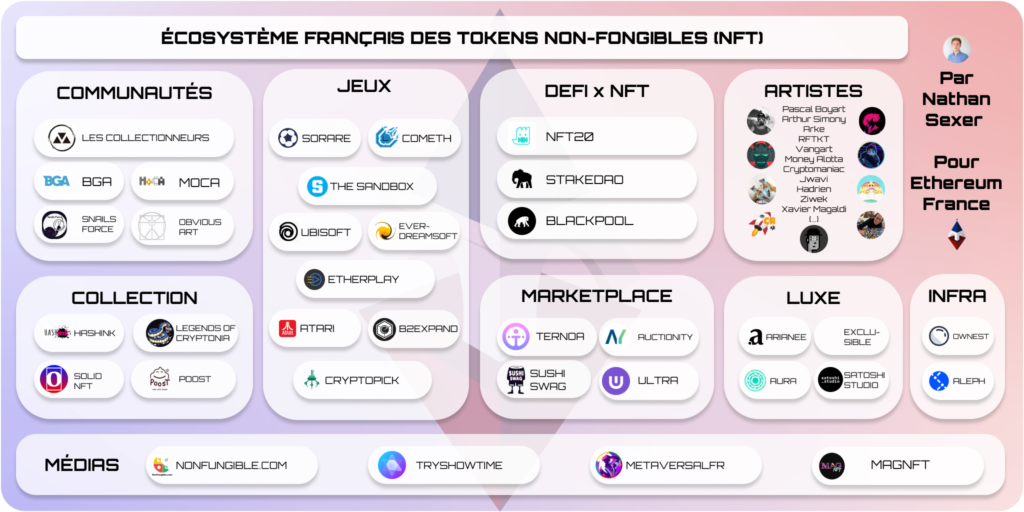

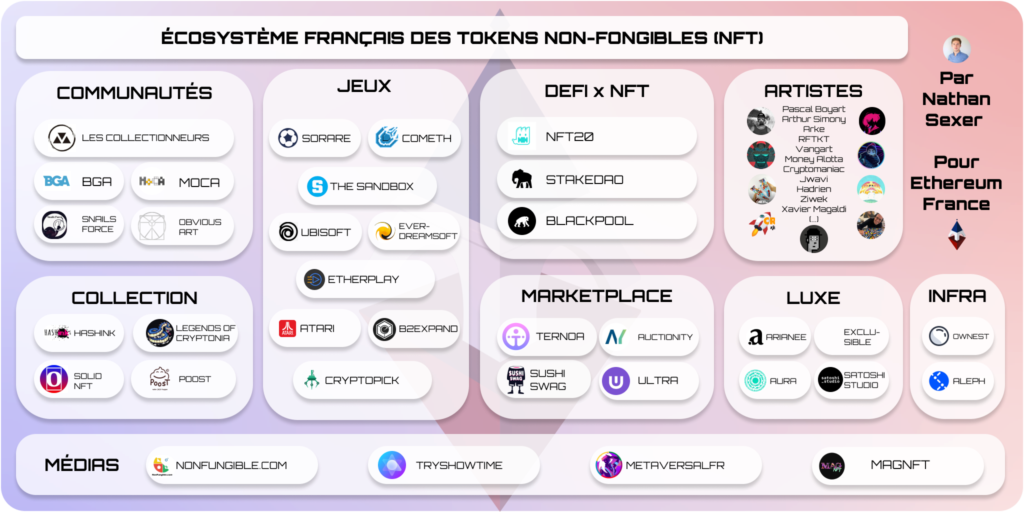

Écosystème Français des Tokens Non Fongibles, par Nathan Sexer pour Ethereum-France

En mars 2020, lors d’EthCC[3], la conférence annuelle au sujet d’Ethereum qui se tient chaque année à Paris, j’ai eu l’occasion de présenter “Un tour d’horizon des tokens non-fongibles (NFT)” au sein de la ‘French Track’ aux côtés de Nicolas Julia (Sorare), Nicolas Pouard (Ubisoft) et Pierre-Nicolas Hurstel (Arianee).

Depuis, les tokens non-fongibles connaissent un essor incroyable, porté par celui de la blockchain, et plus particulièrement par un intérêt grandissant des institutions, grandes entreprises, célébrités et médias qui ont largement repris le sujet (à l’image de mon passage dans l’Express — “Pourquoi ces jetons numériques s’arrachent à prix d’or?”)

La grande majorité de l’activité autour des NFTs se passant sur Ethereum, il apparaissait évident d’en faire une tribune avec Ethereum-France. Cet état des lieux a pour objectif de rappeler les tenants et aboutissants de ces objets numériques, préciser le contexte dans lequel leur essor s’inscrit, et proposer un aperçu de l’état actuel du marché, des applications le composant, un zoom sur le marché Français et quelques perspectives d’avenir.

Qu’est-ce qu’un Token Non-Fongible (NFT) ?

Un token est un actif numérique émis et échangeable sur une blockchain. Trop souvent appelées « crypto-monnaies », ils n’ont pas tous vocation à devenir une monnaie. Ce sont des actifs qui permettent la représentation et l’échange de valeur sur la blockchain.

Les tokens fongibles sont des tokens identiques entre eux et divisibles. Tout comme l’Euro ou le Dollar, un Bitcoin (BTC) ou un Ether (ETH) est fongible. Un BTC est égal à un autre BTC et il est possible de diviser, d’acheter et d’échanger des fractions de BTC (0.002 BTC).

A l’inverse, les spécificités principales des tokens non-fongibles (ou crypto-collectible, ou Non-Fungible Tokens aka NFT) sont qu’ils sont uniques et non individualisables. Un NFT est toujours différent d’un autre NFT, on ne peut également pas les diviser ni en échanger des fractions comme c’est le cas pour les tokens fongibles.

Principalementbasés sur Ethereum, ces tokens non-fongibles héritent des spécificités de cette blockchain sous-jacente: une blockchain décentralisée, en accès libre, transparente et immuable. Les caractéristiques des blockchains publiques comme Ethereum s’appliquent aux tokens non-fongibles, ils sont par conséquent :

Infalsifiables : tout comme chaque événement sur Ethereum ne peut être remis en question

Traçables : chaque transaction est publique et visible par tous (eg. via etherscan)

Interopérables: les NFTs se basent sur les mêmes standards, ce qui rend possible et facile l’interopérabilité de ces actifs entre les projets

Monétisables : les standards de NFTs rendent facile leur incorporation dans des places de marchés qui permettent leur achat et vente. Un détenteur de NFT est réellement propriétaire de cet actif et donc libre d’en faire ce qu’il souhaite; le vendre notamment. La mise en place de royalties est également facilitée, entre autre grâce à leur traçabilité.

Spécificités des tokens non-fongibles :

Unicité : Un NFT est unique. Il ne peut pas être copié à l’identique car la blockchain en garde une trace publique et immuable.

Indivisibilité : Il est impossible de diviser un NFT en plusieurs parties, ce qui n’est pas le cas d’autres tokens. Cette deuxième propriété renforce la première.

La majorité des tokens non-fongibles fonctionnent via des smart-contracts (scripts automatisés) déployés sur la blockchain Ethereum. La plupart suit des standards bien établis tels que les ERC-721 & ERC-1155.

Mais c’est aussi et surtout grâce aux ventes records de NFTs que l’on parle d’eux. L’artiste Beeple notamment, a realisé une vente de $69M début mars 2021 chez Christie’s ce qui a suscité de vives réactions dans la presse. Traité ici par The Verge, Techcrunch ou encore le NYTimes et son titre provocateur “JPG File Sells for $69 Million, as ‘NFT Mania’ Gathers Pace”. La vente de Beeple est historique car c’est la 3ème plus grosse vente jamais réalisée par un artiste de son vivant. Sotheby’s a d’ailleurs rapidement emboîté le pas à Christie’s en effectuant à son tour des ventes de NFTs de plusieurs dizaines de millions de dollars. Ce sont donc les deux plus grandes maisons d’enchères au monde qui ont misé gros sur ces NFTs.

Les volumes globaux des NFTs ont explosé et continuent leur ascension fulgurante. Ce sont dorénavant des centaines de millions de dollars qui s’échangent chaque mois sur les plateformes de ventes publiques de NFT, comme le montre ce graphique publié par Messari :

Si ces ventes explosent, ce sont grâce à leurs émetteurs (ie. célébrités, marques, artistes) qui réalisent et exploitent cette technologie pour vendre leur art mais aussi bien évidemment grâce aux acheteurs (fans, collectionneurs, crypto-millionnaires) qui dépensent des fortunes dans ces objets digitaux.

En somme, les NFTs permettent à des utilisateurs de posséder et collectionner des biens digitaux en les achetant directement auprès de leurs créateurs. Cela permet aux marques et personnalités d’interagir directement avec leur communauté, en diversifiant leurs sources de revenus et d’interactions. Posséder un NFT est un signe d’appartenance pour l’acheteur, qui peut montrer son bien et faire partie d’un club restreint et privilégié. Le vendeur peut quant à lui monétiser ses créations tout en ciblant avec précision sa communauté.

“Les NFTs permettent de monétiser des actifs nativement digitaux.”

Dans quel contexte cet essor s’inscrit-il ?

Cet essor s’inscrit dans un contexte bien plus large. La technologie sous-jacente de la blockchain et notamment Ethereum est en forte croissance de popularité depuis quelques années à travers l’adoption par de nombreuses institutions (régulateurs, banques), entreprises internationales (Paypal, Venmo, Visa ou même Tesla qui autorise l’achat de voitures en Bitcoin) et l’investissement massif d’entreprises tels que Microstrategy ou Square qui intègrent des cryptos à leur bilan comptable. La semaine dernière Coinbase a fait son entrée en bourse, propulsant une nouvelle fois la blockchain sous les projecteurs médiatiques. Le secteur de la blockchain gagne en attention et dans son sillon ses sous-jacents tels que Ethereum ou les NFTs.

Depuis la vague de la “Decentralized Finance” (DeFi) sur Ethereum lors de l’été 2020, le marché crypto est en effervescence; les investisseurs particuliers et professionnels sont attentifs et à la recherche du « next big thing ». La vague de NFTs est arrivée à point nommé.

En plus de l’intérêt généré par la blockchain et la DeFi, les NFTs représentent un cas d’usage simple, concret et visuel, les rendant accessibles. L’arrivée des Cryptokitties en 2017 connut un succès tel que la blockchain Ethereum s’était trouvée congestionnée à cause d’ une sur-utilisation soudaine du réseau, mais le soufflet lié à ces chats tokenisés est retombé par faute d’utilité, d’interopérabilité et d’accessibilité. Aujourd’hui, chacun peut créer, vendre, échanger, collectionner et utiliser des NFTs de multiples manières. La technologie est arrivée à un stade de maturité propice à son expansion. De plus, les NFTs représentent un cas d’usage concret pour expliquer les tenants aboutissants (rareté digitale, traçabilité, horodatage, monétisation, interopérabilité) des caractéristiques des blockchains publiques comme Ethereum. Ils sont donc largement montrés comme exemple par les acteurs et médias blockchains.

Ce mapping, loin d’être exhaustif, permet de repérer les catégories d’utilisation qui émergent dans l’écosystème NFT :

Gaming studio : studios de jeux vidéos comme Ubisoft qui travaille sur le sujet des NFTs depuis quelques années avec notamment les Lapins Crétins en NFT et plus récemment l’annonce de OneShotLeague ; un jeu développé avec SoRare, célèbre startup Française dans le secteur du gaming, football et NFT.

Domains : les noms de domaines sur Ethereum (aka “domains”) est l’un des cas d’usage le plus ancien des NFTs avec ENS qui permet à chacun d’acheter un nom de domaine en ‘.eth’ qui permet de rendre lisibles les adresses Ethereum normalement constituées d’une suite hexadécimal type: 0x3942394(…)

Marketplaces : les places de marchés NFTs comme Opensea sont en vogue et à l’épicentre de la “révolution NFT” car elles rendent possible l’achat et vente de ces objets digitaux, dont la liquidité est une des caractéristiques primordiales. C’est via ces plateformes que se passent la majorité des ventes, et parfois même l’émission de NFTs, rendus simples grâce à certaines tel que Rarible (cf. tutoriel plus bas).

VR : Les mondes virtuels construits sur la blockchain qui ont pour but ultime de construire le metaverse utilisent quasiment tous les NFTs, tels que CryptoVoxels (qui manque au mapping ci-dessus)