Depuis le 25 février, les détenteurs de tokens AAVE votent sur la plus grosse demande de financement de l'histoire du protocole. Mais la veille du lancement, le fondateur de l'Aave Chan Initiative, Marc Zeller, a publié un audit cinglant sur Aave Labs. Il accuse l'équipe d'avoir reçu 86 millions de dollars depuis 2017, sans jamais avoir rendu de comptes au DAO...

Le Cambridge Center for Alternative Finance (CCAF) révèle cette semaine ses recherches sur les organisations autonomes décentralisées (DAO). La plupart d’entre elles auraient une concentration de pouvoir encore plus élevée que dans les pays où l’inégalité est la plus grande. Comment l’expliquer ?

On parle maintenant de Bitcoin, au sommet même de l'État, comme d'un facteur de risque systémique (face à des trillions de monnaies légales et des ploutillons d'actifs régulés ou non, mais gérés par des gens du système). Façon de dire que cette expérience menacerait le système financier mondial. Mais l'essentiel de la littérature sur ce fâcheux bitcoin émane encore, du moins pour celle qui est prise en compte par les régulateurs, les politiques et les journalistes, de ce système financier lui-même. Et ceci ne choque personne. C'est comme cela : quand une banque s'estime victime d'un de ses employés, le juge choisit cette même banque comme experte, et il faut des années pour que cela pose des cas de conscience à certains.

La fonction de régulation appartient en théorie à la puissance publique. Ce qui la fonde en droit, c'est à la fois la sécurité de l'État, celle de la population, et la nécessaire confiance de celle-ci dans celui-là. On régule donc largement (et sous des vocables divers : régulation, supervision, contrôle, normalisation, homologation...) les produits financiers comme les médicaments, les communications électroniques, les jeux en ligne ou les voitures à moteurs. Mais toujours avec les mêmes mots: confiance et sécurité.

Or si la sécurité est un fait que l'on peut cerner par des mesures objectives (quand elles ne sont pas manipulées) la confiance est un sentiment humain. A priori on ne peut pas la décréter, pas davantage que l'amour ou le respect, par exemple.

Dans une double page publiée en janvier par le Monde diplomatique, la journaliste Leïla Shahshahani a abordé à travers les vaccinations obligatoires, le débat confisqué sur un sujet qui me parait nous concerner de façon patente.

Je m'empresse de dire que je n'ai pas trop d'idées sur la question, parce qu'en soi les histoires médicales m'ennuient. Mes enfants ont été vaccinés.

Ce qui m'intéresse ici, ce sont la confiscation d'un débat, l'instauration d'une prétendue « confiance » par la coercition, les erreurs et les dérives qu'un tel système rend fatales.

En quoi cette vaccination obligatoire peut-elle intéresser ceux qui suivent l'actualité de Bitcoin ?

En ce qu'il s'agit d'un système (la santé publique) auquel il est pour notre sécurité pratiquement impossible d'échapper comme il est pratiquement obligatoire d'avoir un compte en banque.

Mais aussi en ce qu'il s'agit d'un secteur qui, comme le système monétaire, n'est régulé finalement que par lui-même, c'est à dire par personne en fait.

Ce qui m'a frappé, dès la fin du premier alinéa de l'article, c'est le sentence presque comique par laquelle la ministre des Solidarités et de la Santé, la docteur Agnès Buzyn assume pleinement une posture proprement ubuesque : « La contrainte vise à rendre la confiance ».

Quand on a fini d'en sourire, on peut se demander s'il ne faut pas en trembler. Évidemment le propos est tenu par une scientifique, ministre d'un Etat de droit. Serait-il proféré par l'un de ces dictateurs grotesques que la télévision exhibe toujours à bon escient pour nous faire sentir la chance que nous avons de sommeiller en paix dans un semblant de social-démocratie, on en ferait presque un motif d'intervention humanitaire.

Sur le fond, on notera que le Conseil d'Etat ayant fait injonction au Ministère de faire en sorte que les parents qui le souhaitaient puissent vacciner leur progéniture avec un vaccin simple (DTP) sans adjonction de 3 souches non obligatoires, on a préféré changer la loi et décider qu'on mettrait 11 souches. On aurait aussi bien pu changer la Constitution, puisque, selon une autre parole forte d'une grande démocrate (Madame Touraine) « La vaccination, ça ne se discute pas ». On sait depuis Monsieur Valls que la liste des sujets exclus des champs de la réflexion, de la discussion, voire de la simple curiosité, a tendance à s'élargir.

Comme, hélas, il reste des esprits retors prêts à discuter de tout au vain prétexte que nous serions nés libres et égaux et vivrions dans une démocratie où la souveraineté émane du peuple délibérant, les mensonges d'Etat tiendront lieu d'argument. « Des enfants meurent de la rougeole aujourd'hui en France » déclare ainsi tout en finesse le premier ministre, oubliant de préciser que ce seraient justement ceux que leur déficit immunitaire rendrait non vaccinables.

En fait de sécurité, c'est la peur que l'on instille, jusque dans les couloirs du métro, avec des images où l'on ne sait s'il s'agit d'un labo ou du siège de la Stasi...

En l'absence de tout débat réel (en demander un c'est déjà se faire mal voir), seuls des médecins généralistes auront estimé totalement disproportionnée la privation de collectivité pour les enfants non vaccinés au regard de risques « inexistants ou infinitésimaux ». Mais un ministre ne va tout de même pas échanger avec des toubibs de quartier...

Le problème d'une confiance imposée par la coercition, même emballée en grande cause et ficelée de mensonges, c'est qu'elle est peu efficace, et que son inefficacité la mine régulièrement : la frénésie de vaccin contre l'hépatite B dans les années 1990 a débouché sur le feuilleton de sa responsabilité dans des cas de sclérose en plaque ; la médiocre efficacité de la mobilisation de 2009-2010 contre la grippe H1N1 (6 millions de doses utilisées sur les 94 millions de doses payées aux labos) a mis en lumière des contrats que le Sénat lui même considéra comme d'une légalité douteuse ; l'utilisation du Pandemrix fut ensuite officiellement mise en cause comme coupable de cas de narcolepsie...

Une part notable de la population continue donc à ne ressentir qu'une médiocre confiance, malgré des non-lieux jugés suspects et les débats trop clairement faussés. Mais les laboratoires prospèrent et il n'est pas interdit de penser que ce soit là l'essentiel.

Sur la forme, de mauvais esprits noteront justement l'imbroglio de conflits d'intérêts, chez des membres médecins voire chez le président du Comité d'Orientation, et même chez certains ministres. La journaliste du Monde diplomatique ne s'étend pas sur ce qu'on désigne communément comme un mécanisme de capture du régulateur. Je n'en dirai donc pas davantage, ce qui m'évitera de paraître indélicat, ou d'être poursuivi en diffamation.

Ce que l'on appelle en anglais la regulatory capture est une théorie économique qui a un gros mérite : elle se vérifie empiriquement pratiquement chaque année à une occasion ou une autre. (j'ajoute quelques semaines après la rédaction de cet article une amusante démonstration empirique, à lire ici)

C'est un Prix "Nobel" d'économie appartenant à l'école de Chicago, Georges Stigler (1911-1991) qui l'a théorisée. Mais ceux que la langue anglaise ou la théorie économique rebutent n'ont qu'à suivre les grands procès qui suivent les grands dérapages...

Les mots de réguler, régulation, régulateurs reviennent comme un mantra dans tous les discours publics. Cependant, de scandale du Mediator en scandale Volkswagen, on voit toujours les mêmes ficelles. Il est prudent d'aller prendre chez Stigler la vraie mesure de ce qu'est la régulation.

Concluons en revenant explicitement à Bitcoin.

Il est fort douteux que la régulation, confiée à des autorités très proches à tous égards du secteur bancaire et financier classique, ne produise autre chose qu'une défense tatillonne du secteur bénéficiant déjà de la plus forte protection imaginable (au même niveau que l'industrie nucléaire) contre les nouveaux entrants.

Il est donc frustrant que les autorités politiques n'imaginent guère d'autres voies d'action politique sur une innovation majeure que la régulation, qu'elles n'organisent pas de rencontre ou de concertation sans que les représentants des autorités de régulation ne représentent la majorité du tour de table.

Enfin il est inquiétant de voir que les médias participent de la même confusion, en présentant sans distance critique les régulateurs comme des experts, quand bien même il s'agit d'une innovation qu'ils sont bien moins soucieux de comprendre que de combattre.

La publication il y a quelques semaines, sous la plume de M. Christian Pfister, haut responsable de la Banque de France et professeur associé à l'IEP, d'un document de travail consacré aux monnaies numériques est en soi un événement important. Si son titre, Much ado about nothing, est adroitement inspiré de William Shakespeare, le lecteur français pourra regretter qu'une institution fondée par Napoléon communique ses pensées en langue anglaise. Qu'on me pardonne ce patriotisme.

Cependant, après un coup de chapeau initial au fonctionnement de la chose - qu'on l'appelle DL (citée 6 fois) ou Blockchain (8 occurrences du mot) - c'est bien Bitcoin (16 apparitions) qui est le sujet de la note, et surtout, malgré de prudentes protestations, l'hypothèse de l'émission d'un jeton numérique fiduciaire par une institution publique. Je ne m'en étonnerai certainement pas, ayant déjà noté il y a bien des mois que « la Banque a les jetons ».

Le document de travail de Christian Pfister mérite donc une lecture attentive de sa version complète en anglais , lecture que j'ai faite en ayant à l'esprit un précédent historique non sans quelque rapport.

Notons d'abord que la compréhension de la nature du bitcoin (jeton numérique, unité de compte endogène et incentive indispensable dans son système) marque un heureux progrès sur le genre de littérature qui était encore courant il y a peu. Tou cela, pourrait-on dit, est de bon aloi.

Partant de la supposition honnête que l'usage d'une monnaie numérique peut se justifier de bien des points de vue (pas tous malhonnêtes ou imbéciles!) l'auteur examine plusieurs scénarios, tant du point de vue des individus que de celui de diverses sortes d'institutions, pour une adoption croissante de ces monnaies, selon divers degrés d'adoption.

Bien sûr les petits bonbons au cyanure ne sont pas absents du texte : l'existence d'un incentive par jetons y est ainsi décrite comme «un élément inhérent de bulle» tandis que l'absence de rémunération dans les DL semble ne pas poser de problème de sécurité, et que le coût de la distribution, aussi restreinte soit-elle, n'est guère évoqué. Il est toujours amusant de voir des gens de finance ne pas s'inquiéter des coûts.

Mais la privacy est correctement abordée, tant par sa finalité légitime que par la possibilité déjà offerte de la préserver avec les petits bouts de papiers de la Banque Centrale. Ce détail, dira-t-on, pouvait difficilement être éludé.

Ces remarques faites, on en vient aux hypothèses d'adoption et à leurs conséquences sur la politique monétaire.

Le scenario "A", restreint, repose sur un usage par les seules institutions financières de diverses DL les amenant à éprouver un moindre besoin de monnaie Banque Centrale.

Le scenario "B" voit s'instaurer une cohabitation-convergence entre la monnaie fiat et des jetons numériques régis par des institutions centralisatrices (et si on appelait cela des banques commerciales ?) qui, selon le degré de sophistication de leur jeton, pourraient les faire servir à la gestion des comptes courant ou des dépôts à terme. Encore qu'on puisse supposer comme le remarque l'auteur finement (ou plaidant pour sa paroisse) que les particuliers préfèreront la privacy offerte par le bon vieux cash.

Le scenario "C" est celui de l'émission de ce qu'un jargon nouveau désigne comme de la CBDC et que je préfère appeler un jeton cryptographique fiducaire, libellé naturellement dans l'unité de compte légale.

En lisant les sous-variantes du scénario "C" on en vient à se dire qu'il y a une vraie tentation à la Banque de France, qui pourrait penser à cette monnaie crypto-fiduciaire pour rémunérer les dépôts, ou imposer des taux négatifs. Comme le savent toux ceux qui réfléchissent à la chose, une banque centrale est en position... centrale, justement, sur ce sujet d'une (vraie) monnaie numérique. Il reste à gérer avec diplomatie les conséquences d'une telle décision pour les banques commerciales, en soulignant par exemple que cette monnaie crypto-fiduciaire serait une meilleur monnaie de règlement de leurs blockchains consortiales que tous les USC privés dont on nous bat les oreilles (on en conviendra!) tout en niant l'évidente préférence que devrait manifester le public pour ce jeton fiduciaire au détriment des jetons scripturaires privés. A défaut de le démontrer, l'auteur affirme qu'il «ne voit pas de claire raison pour laquelle le public préfèrerait utiliser une CBDC émise par une agence gouvernementale plutôt que celle des banques privées (...) avec lesquelles ils ont des relations de long terme». Government agency pour désigner une banque centrale, je n'aurais pas osé.

Mais la suite de la note (abordant les conséquences quant aux relations entre la Banque Centrale et les banques de la place) tend à laisser penser que le scénario d'une préférence du public pourrait être d'ores et déjà dans les cartons.

En ce qui concerne les conséquences de la montée en puissance de Bitcoin pour la politique monétaire, l'auteur en revient au risque de déflation que son offre limitée ferait peser, tout en notant qu'en réalité son usage restera modeste, sans rappeler (comme je dois le faire vicieusement) que le cours haussier du bitcoin reflète diverses choses qui augmentent, dont justement le nombre de transactions (1) et la taille de son réseau (2).

Au niveau de la cohabitation des monnaies, plusieurs choses me chagrinent :

Le document de travail ne semble envisager la cohabitation entre Bitcoin et la monnaie légale (papier, numérique ou en compte) que sous forme de lutte et de volonté de substitution (pour dire que Bitcoin gène - quitte à exagérer ce qui s'est réellement passé à Chypre - mais qu'il ne pourra pas l'emporter). C'est nier la possibilité que Bitcoin se fasse sa « niche » dans le système mondial.

Plus profondément encore, l'auteur semble penser que Bitcoin et les monnaies légales jouent sur le même terrain physique (avec des gens, des acteurs, des établissements tous plus ou moins hérités du passé) alors que Bitcoin a son propre terrain de jeu - immense au demeurant : le cyber-espace. J'ai souvent souri de la rage qui prend en France de réguler le bitcoin : y régule-t-on le dollar, la livre, le franc suisse, le rouble ? Ils circulent pourtant (via Visa ou dans des valises) et leur circulation ne concerne éventuellement que la police, au titre de méfaits commis, non de l'instrument avec lequel ces méfaits sont commis. Et si l'on considérait une bonne fois pour toute le bitcoin comme la monnaie de la Lune ?

Il n'est nulle part fait mention du rôle qu'une monnaie légale numérique pourrait jouer, sur le territoire où elle circulerait, comme interface avec Bitcoin, son univers et ses richesses. Sans doute ceci est-il une autre histoire, et cette histoire concerne-t-elle les responsables politiques et non la Banque, mais il me paraît vraiment important de la mentionner.

Je vais donc conclure en historien (avant qu'on se charge de me rappeler que je ne suis pas économiste!) et ma conclusion sera résolument optimiste. Quand je lis que «même dans le cas extrême et très improbable où la Banque Centrale émettrait des jetons numériques fiduciaires ayant les attributs de dépôt bancaire, et où le public les adopterait massivement...» ces clauses de style me font penser au Moulin du Louvre !

La monnaie a une histoire qui est financière, politique mais aussi technique. Pendant des siècles, la frappe au marteau régna, bien qu'elle présentât le grave inconvénient de produire des pièces qui n’étaient pas parfaitement rondes, et dont les dessins et inscriptions n’étaient pas toujours identiques.

Au milieu du 16ème siècle, à Augsbourg, on inventa la frappe au balancier, avec une presse à vis inspirée par la presse d’imprimerie. En France, le roi Henri II fit installer une de ces machines dans la maison dite du Moulin du Louvre, à l'emplacement de l’actuelle place Dauphine. Malgré l’opposition des maîtres monnayeurs, attachés à leur routine, il créa la Monnaie du Moulin du Louvre, distincte de la Monnaie de Paris, avec les mêmes attributions que les autres ateliers monétaires royaux.

Cette expérience parisienne fut interrompue par sa mort en 1559. En 1563, un arrêt de la Cour des Monnaies interdisait le monnayage au balancier : le Moulin du Louvre ne pourrait plus fabriquer que des médailles. Un grand classique du genre dans la guerre des Anciens et des Modernes. Mais une simple pause dans la marche de l'histoire.

Dans le petit royaume de Navarre encore indépendant, un autre Henri II, frappait aussi au balancier, et sa fille, la reine Jeanne (mère de notre Henri IV) continua. Comme quoi le progrès peut venir de l'étranger, des marges et ... des femmes ! Que la reine de Navarre soit ici proclamée ancêtre des bitcoineuses !

En 1640, la France (dont les échanges commerciaux étaient alors en excédent...) était inondée d'or espagnol. Louis XIII ordonna la fonte de toutes les espèces d’or et leur conversion en écus du titre et poids de l’écu français de 3,37 grammes à 23 carats. Une simple opération de refonte, pour faire disparaître les pièces usées ou rognées.

Mais, insistant sur le besoin d’une monnaie de qualité, le roi ré-ouvrit en douce le Moulin du Louvre, en laissant subsister la frappe au marteau dans les autres ateliers du royaume. En réalité, il s’agissait de rendre opérationnel l’instrument technique de la réforme que l’on préparait discrètement, en veillant à ne pas alerter les monnayeurs traditionnels.

Enfin, trois mois plus tard, et comme s’il s’agissait d’un simple aménagement technique, le roi se déclara résolu à convertir les grosses pistoles espagnoles qui avaient cours dans son royaume, en d’autres pièces d’or du poids mais aussi du titre (22 carats) des pistoles d’Espagne « pour ne pas charger (incommoder) ses sujets », mais sous son nom à lui, et en confiant la tâche à la Monnaie au Moulin...

Certes le roi fit passer cette mesure comme une dérogation exceptionnelle au système monétaire de la France qui était formellement maintenu avec son vieil écu. Le « louis » fut présenté comme un instrument monétaire accessoire, strictement destiné à franciser des pièces espagnoles, pesant le poids de deux écus de France, mais contenant un peu moins d’or pur. En fait Louis XIII venait de créer une zone monétaire franco-espagnole. Le « louis », cette pièce de circonstance, connut un succès et une longévité qui en firent, pour longtemps, le symbole même de la monnaie de France. La fabrication des vieux écus, formellement maintenue en 1640 comme monnayage principal, fut abandonnée dès 1656, et c’est le louis d’or qui resta, jusqu’à la Révolution, la pièce d’or étalon.

Il y a dans cette vieille anecdote, me semble-t-il, bien des enseignements. La monnaie doit êtrede qualité, n'en déplaise aux monnayeurs à l'ancienne. Elle doit être techniquement adaptée à l'époque. Elle doit être à même de créer des zones d'échange aisés avec ceux qui apportent ... l'or des Amériques jadis, le bitcoin aujourd'hui.

Un clin d'œil à l'histoire ? Pourquoi ne pas baptiser l'Euro-Crypto-Unit... écu ?

Jean Varin, chef du Moulin du Louvre, enseigne la numismatique au jeune Louis XIV

Notes:

(1) De la fin 2015 jusqu'en mai 2017 le cours du bitcoin en dollar évolue de façon assez étroitement corrélé avec le carré du nombre de transaction (il tourne autour d'un cent-millionième de ce carré).

(2) Coinbase annonce 50.000 ouvertures de compte par jour. A terme, la loi de Metcalfe s'applique aussi à l'extension d'usage que ces nouveaux comptes annoncent. Bitcoin a ensuite connu l'effet de nouveaux moteurs d'accélération, notamment l'arrivée d'acteurs institutionnels et l'intérêt des marchés à terme.

Les techniciens n'aiment pas les politiciens. La grande figure mythologique de la techno ( τέχνη ) c'est Prométhée, dont le nom signifie le Prévoyant, celui qui réfléchit avant, celui qui regarde devant. Son geste - voler le feu aux dieux pour le donner aux hommes - a inspiré une vraie geste, une abondante littérature romanesque (jusqu'à Frankenstein !) et des réflexions profondes à bien des philosophes dont Hobbes et Marx.

Selon le poète Eschyle, il apprit aussi aux humains la notion de temps, les mathématiques, l'écriture, l'agriculture, le dressage des chevaux, la navigation maritime, la médecine, l'art divinatoire et l'art métallurgique.... rien que cela! Dans bien des cultures, au demeurant, c'est un personnage divin qui apprend aux hommes ces choses utiles. En Égypte, le dieu Thot offre ainsi les hiéroglyphes. Sans pour cela se retrouver enchaîné à un rocher comme le malheureux Titan puni par les dieux.

L'originalité du cycle prométhéen tient aussi à l'histoire des autres membres de la famille, qui est instructive. Fils comme lui du Titan Japet et de l'Odéanide Clyméné, son frère Épiméthée porte un nom qui signifie au contraire... Celui qui regarde derrière... ou qui réfléchit après coup.

Platon rapporte comment Épiméthée décida un beau matin de se charger de répartir les qualités (force, vitesse etc) entre les animaux. Quand le tour des hommes fut venu il ne restait presque plus rien. C'est pour réparer cette lourde bourde que son frère aurait décidé de rétablir un peu d'équité en faveur des malheureux bipèdes sans plumes. Il vola le feu au dieu forgeron, et la technique à la sage déesse Athéna. Mais il ne put dérober l'art politique, qui était dans la chambre de Zeus lui-même...

Dans d'autres récits, qui ont ma préférence, c'est Épiméthée qui aurait été en charge de procurer la compétence politique aux hommes déjà dotés par son frère de la compétence technique.

De toute façon, quelque soit le récit que l'on suit, l'art de se gouverner resta sur l'Olympe. Et c'est pour cela que l'être humain peut aller sur la lune ou inventer le bitcoin, mais n'est pas capable de régler ses petites affaires sur terre et de mettre au point une gouvernance un peu sensée. A cet égard, compter sur la technique pour réinventer la politique, comme le font tant de mes amis, est sans doute une illusion.

On voit aujourd'hui des hommes comme Gavin Andresen, partir d'une proposition technique, complexe et ne suscitant pas de consensus, mais dont l'enjeu n'avait rien d'immédiat et la transformer en rupture politique dont les conséquences peuvent être beaucoup plus rapidement tangibles, tout en glissant au passage quelques autres modifications (désanonymisation, mise au ban de certains adresses IP...) dont on parle moins mais qui sont aussi controversées...

Cela illustre assez bien la chose. C'est en lisant tant de commentaires de bitcoiners qui déplorent la situation créée par l'initiative "XT" que le mythe de Prométhée et Épiméthée m'est revenu à l'esprit. Qu'ils soient frères n'est évidemment pas anecdotique.

L'art magique de la monnaie, c'est Satoshi qui l'a volé aux banques Quand on voit sur des monnaies romaines "Jupiter Custos" c'est à dire gardien, protecteur, garant, on saisit intuitivement la dimension prométhéenne du crime de Satoshi.

Nul ne sait s'il n'est pas aujourd'hui en train d'expier son crime sur quelque rocher. En tout cas il n'en profite guère, puisque lui-même n'a pu ou n'a voulu monétiser sa propre richesse.

Celui qui a vu loin devant, un monde sans monopole des banques, c'est Satoshi, comme Prométhée avait vu un monde où les hommes se passeraient des dieux pour cuire la soupe ou forger leurs armes.

Celui qui regarde en arrière, Epiméthée, c'est Gavin. La taille du bloc c'est un débat technique. Le nombre de transactions que cette taille détermine indirectement, c'est un enjeu qui n'est pas technique. C'est le bon vieux monde d'avant qui veut reprendre le contrôle. Ce sont les venture capitalistes qui veulent que les start-up bitcoin se développent, tournent, brassent, beaucoup, encore plus. Ils veulent une Visa 2.0.

Revenons donc à cette intéressante famille : la femme d'Epiméthée est restée plus fameuse que lui. Elle avait nom Pandore, ce qui signifie Douée de tous les dons et c'était (comme tant d'autres!) la plus belle femme du monde. Zeus avait envoyée à Épiméthée comme un cadeau empoisonné cette attrayante et pernicieuse merveille selon les mots du poète Hésiode, avec en prime une petite boîte à ne surtout pas ouvrir.

Dans la boite, comme on sait, les dieux avaient mis toutes les catastrophes possibles. Bien sûr les catastrophes naturelles, mais aussi la maladie, la vieillesse, la folie et la mort. La liste est plus ou moins longue selon les récits. Certains y joignent donc le vice et la passion... ce qui nous ramène à l'impossibilité de nous gouverner dans laquelle le peu réfléchi Épiméthée nous a laissés, malheureux humains que nous sommes.

Le problème de la boite c'est qu'une fois ouverte, elle est ouverte. Les promoteurs de Bitcoin XT proposent de passer en force pour la taille du bloc.

Mais au delà de la taille du bloc, il y a le fait de passer en force. Pour une raison aujourd'hui, pour d'autres raisons demain. Certains n'ont pas hésité à parler de "coup d'État" (ce qui est une métaphore un peu déplacée dans notre monde sans Etat) ; d'autres plus justement parlent de comportement puéril.

Les mythes grecs sont subtils. Dans la boite, les dieux avaient aussi glissé l'espérance...

Il est donc un peu tôt pour annoncer comme le fait le journal Les Echos que l'utopie d'une monnaie décentralisée va disparaître dans cette crise existentielle.

Il est un peu tôt pour désespérer d'une gouvernance communautaire, par l'usage en somme : jusqu'au début de janvier en effet, rien ne se passe. A partir de 2016, c'est une sorte de système de vote automatique qui va s'enclencher. Ceux qui auront installé la version nouvelle proposée par Andresen continueront a faire des block de 1 million. Et si plus de 75% de l'ensemble des nouveaux blocks viennent de systemes XT alors le reseau commencera a faire des blocks a 8 millions.

Ce sont des choses déjà vues dans le monde de l'Open Source, et auxquelles le monde de la finance centralisée n'était pas habitué.

Il y a des voies de solutions, comme celle que suggère Bitpay : une augmentation de la taille des blocs, mais intégrée à Bitcoin "Core"... et en préservant le plus possible la nature décentralisée de Bitcoin.

Prométhée a un fils, qui épouse la fille de son frère et de Pandore. Quand le déluge survient ( chez les Grecs aussi...) c'est ce couple qui survit, et repeuple la terre.

Les hommes, avec ou sans les dieux, finiront bien par construire leur Commune, lui donner des règles convenables et la défendre.

Une fois que les hommes ont reçu le feu, l'Histoire ne finit pas. Elle commence.

S'il y a bien quelque chose de comique dans les arguties opposées à la potentialité du bitcoin, ce sont les postures régaliennes. Surtout dans notre espace européen soigneusement vidé de toute souveraineté et dont les vrais dirigeants se sont faits invisibles.

L'histoire avait pourtant si bien combiné chez nous le gouvernement du peuple athénien, le droit romain et la prétention d'Alexandre à une filiation divine : "le Sénat et le Peuple de Rome"s'incarnèrent durablement en une seule figure, impériale ! L'aureus d'Auguste montrait le père de la patrie avec, au revers, la figure du sphinx, celui dont l'énigme n'a qu'une réponse : l'Homme.

Et ainsi de suite jusqu'à Napoléon qui fut l'Homme d'une République dont la mention perdura au revers des pièces durant de nombreuses années de son règne.

Lorsque parurent les euros, parut en même temps toute une littérature pour moquer ou déplorer l'impersonnalité des nouveaux billets, avec leurs portes et fenêtres béantes et leurs ponts enjambant le vide. Bruxelles expliqua que les ponts symbolisaient l'union entre les peuples, les portes et fenêtres l'ouverture et la coopération au sein de l'Europe.

Foutaise. Le même graphiste put refiler en 2010 sa symbolique à Bachar el Assad ! Dans une version en ruine, prophétie dont je ne sais si elle était ironique.

Si même les dictateurs préfèrent aujourd'hui les architectures à leurs portraits, il doit y avoir de bonnes raisons.

En voici une. Dans le petit texte à nos amis, publié l'an passé aux éditions de la Fabrique, le "Comité Invisible" explique comment le pouvoir ne réside plus dans les institutions. Il n'y a là que temples désertés, forteresses désaffectées, simples décors. Et très explicitement, c'est en se fondant sur l'iconographie des billets européens que les anonymes auteurs posent leur thèse :

La vérité quant à la nature présente du pouvoir, chaque Européen en a un exemplaire imprimé dans sa poche. Elle se formule ainsi : le pouvoir réside désormais dans les infrastructures de ce monde. Le pouvoir contemporain est de nature architecturale et impersonnelle, et non représentative et personnelle.

Ce pouvoir, disent-ils, n'est pas nécessairement caché. Ou alors, s'il l'est, il l'est comme la Lettre volée de Poe. Nul ne le voit parce que chacun l'a, à tout moment, sous les yeux- sous la forme d'une ligne à haute tension, d'une autoroute, d'un sens giratoire, d'un supermarché ou d'un programme informatique. Et s'il est caché c'est comme un réseau d'égouts, un câble sous-marin, de la fibre optique courant le long d'une ligne de train ou un data center en pleine forêt. Le pouvoir c'est l'organisation même de ce monde, ce monde ingénié, configuré, designé. L'affiche de Mitterrand en 1965 semble emblématique d'une transition symbolique.

Les luttes d'aujourd'hui sont donc souvent, comme à Notre-Dame des Landes ou dans le Val de Suse, des luttes au sujet des infrastructures. Dont les opposants sont forcément condamnés à se voir tôt ou tard qualifiés de terroristes. De fait, dans la mouvance anarchiste, prévaut l'idée de bloquer le système. Une affiche de 2006 (lors des luttes contre le CPE) disait C'est par les flux que ce monde se maintient. Bloquons tout ! On a vu récemment que les anarchistes n'avaient plus le monopole du blocage, taxis et éleveurs ayant repris l'idée avec la bienveillance surprenante de ce qui nous tient lieu de gouvernement.

Venons-en ici au bitcoin. Je l'ai déjà abordé sous l'angle de l'infrastructure, dans mon billet "complètement timbré" où je rappelais que la Poste, avait toujours été un instrument créateur de puissance, y compris financière. Or la Blockchain est une infrastructure qui s'inscrit historiquement après la Poste des Thurn und Taxis, les lignes Morse devenues la Western Union, les messageries de Google ou de Facebook.

Mais elle ne peut être possédée par une puissance privée ni contrôlée par une puissance publique. Ni a priori bloquée par quiconque, qu'il soit tyran ou terroriste. Bitcoin et la blockchain offrent donc des perspectives politiques nouvelles. Je cite de nouveau le "Comité Invisible": Obsédés que nous sommes par une idée politique de la révolution, nous avons négligé sa dimension technique. Une perspective révolutionnaire ne porte plus sur la réorganisation institutionnelle de la société, mais sur la configuration technique des mondes. (...) il nous faudra coupler le constat diffus que ce monde ne peut plus durer avec le désir d'en bâtir un meilleur.

Il ne s'agit pas de se contenter d'utiliser Twitter dans les manifestations (ou pour les organiser) et les réseaux sociaux pour critiquer en temps réel (et le plus souvent en en restant à une dérision amère) les choses du monde comme il va.

Les analyses de Jared Cohen et Eric Schmidt dans The new digital Age font d'Internet la plus vaste expérience impliquant l'Anarchie dans l'Histoire. Elles peuvent aussi laisser penser que Facebook est moins le modèle d'une nouvelle forme de gouvernement que sa réalité déjà en acte. Et que, comme l'annoncent Cohen et Schmidt, ceux qui n'auront pas de profil social seront fichés. Car c'est le profil Facebook qui tiendra lieu d'identité, et il sera aussi intolérable de le cacher (à l'Etat, aux banquiers...) que de dissimuler son visage.

Il est donc curieux que le "Comité Invisible" n'ait pas cité Bitcoin, même dans son analyse des "communs" (sur laquelle je reviendrai) et fût-ce négativement. Autour de cette infrastructure décentralisée, et grâce à elle, ceux qui veulent changer les choses peuvent découvrir les briques invisibles d'une nouvelle maison commune :

Ethereum qui permet la mise en oeuvre de contrats intelligents, fonctionnant exactement comme ils ont été programmés pour le faire sans risque de prescription, de censure, ou de fraude, et surtout sans place pour un "tiers de confiance" prédateur. Ethereum veut restituer ce qui aurait dû advenir grâce à Internet, y compris en permettant à chacun de créer des organisations démocratiques autonomes.

Augur qui permettra la construction d'un marché décentralisé de prédiction, débouchant sur une révolution en matière de prise de décision

Storj qui veut offrir le stockage chiffré sur cloud privé le plus sûr possible, grâce à la technologie blockchain et au protocole P2P.

...mais aussi des services comme Otonomos, qui souhaite permettre à n'importe qui de créer gratuitement une entité juridique légale, basée à Singapour, et dont les actions sont accessibles par l'intermédiaire d'une adresse cryptographique comme un porte-monnaie bitcoin.

... ou comme Twister un réseau social décentralisé basé en partie sur les protocoles Bittorrent et Bitcoin, ce qui en fait un outil incensurable et en partie chiffré.

Oui, il est temps que ceux qui disent penser au monde de demain en découvrent les ruptures de paradigme. Nos dirigeants aiment à visiter les clusters technologiques, mais leur obstination à construire des aéroports inutiles en dit assez long sur le type d'infrastructure qu'ils ont toujours en tête. Songeons à Jules Verne. Il s’intéressait aux fonctions des machines mais n’abordait pas la théorie sous-jacente à ces machines. Il y avait deux approches des automates (théorie des automates et modélisation) et Jules Verne n’a pas envisagé ces approches. Il fréquentait des spécialistes en balistique, géographie, chimie, physiologie, histoire naturelle et mines. Mais non ceux qui l'auraient conduits vers la binarisation et la révolution de l'avenir.

Mais même dans notre communauté, il est curieux que les graphistes aient si peu tenté de représenter Bitcoin autrement que comme une pièce (sans portrait, comme les billets de Kalina !) voire un simple jeton doré. Certains ont voulu mettre en valeur le caractère numérique de Bitcoin; Mais c'est le plus souvent en rabâchant une iconographie de type Matrix.

En cherchant bien on trouve quelques représentations sous sa vraie nature de réseau, dont celle-ci où le verrou censé représenter la sécurité de la chose, me paraît quand même inapproprié...

Représenter Bitcoin dans sa nature d'infrastructure immatérielle et invisible est un sacré défi pour les artistes. Et pour nous tous !

Pour aller plus loin :

la lecture deà nos amis est possible en ligne sur Internet, sans doute du fait d'une mise en ligne sauvage. Mais il existe une différence entre le laisser-être et le laisser-aller, et je recommande à mes propres lecteurs d'acheter le livre plutôt que d'en piller la lecture.

La condamnation de Ross Ulbricht et de sa Route de la Soie clôt peut-être une affaire qui, claire sur le fond (les trafiquants de drogue sont condamnés dans une très large majorité de pays) a été quelque peu embrouillée conceptuellement de part et d’autre, les arguments ayant eu tendance à monter aux extrêmes, même du côté des défenseurs de la loi et de l’ordre.

Ce fut la première fois que le gouvernement local se servit du terme de blanchiment d’argent pour y inclure spécifiquement l’usage du bitcoin plutôt que de l’honnête monnaie américaine. Comme on sait désormais que toute transaction en dollar est réputée commise sur le sol américain, le choix des possibles pour les délinquants se restreint. Il est vrai que nul n’est contraint de se faire délinquant.

Ce fut la première fois aussi qu’un individu se voyait poursuivre du seul fait d’avoir construit un site internet, sans grand égard pour leCommunications Decency Act de 1966. Il est vrai qu’une telle tendance est loin d’être spécifiquement américaine, la loi française permettant maintenant une censure de la presse digitale sans les garanties accordées en un temps meilleur à sa sœur ainée.

Enfin on a vu la juge Katherine Forrest incriminer l’accusé de ce qu’il aurait inventé une façon de mal faire sans précédent et donc le charger des crimes que d’autres pourraient concevoir à l’identique et dont il devrait, lui, payer les conséquences.

C'est transformer par balourdise un mouton noir en bouc sacrificiel !

Ce type d'événements montre incidemment l’incompétence technologique des élites dirigeantes.

Il est vrai que l’innovation affole certains. Et pas seulement l'innovation technologique puisque l'on avait vu la même juge demander aux inculpés de Morgan et Goldman d’éviter les termes de swaps et de collatéraux pour épargner les cervelles des jurés.

En admettant qu'Ulbricht n'ait pas bricolé mais inventé quelque chose de suffisamment nouveau et qu'il en soit responsable, il faudra l'en créditer quand des choses intelligentes et rentables naitront de sa mortifère aventure. Le four à micro-ondes et tant d’autres choses ne sont-elles pas nées des technologies de guerre ?

Non seulement les responsables ne comprennent pas la technologie, mais ils croient pouvoir la régir. Les mêmes technologies mises en oeuvre par Ulbricht attirent déjà des millions de dollars de la Silicon Valley à Wall Street!

Restons-en à la philosophie juridique et politique. Quand on inculpe quelqu’un de trafic de drogue, quand on cite à la barre des parents de jeunes décédés d’overdose, il est troublant de voir ajouter des niaiseries comme celles-ci : Ce que vous avez fait avec la Route de la Soie était terriblement destructeur pour le tissu social.

C’est pourtant un point critique pour la juge américaine. Je la cite : l’intention avouée de la Route de la Soie était de se placer au delà de la loi. Dans le monde que vous avez créé au fil du temps, la démocratie n’existait pas. Vous étiez le capitaine du bateau. La conception et l’existence de la Route de la Soie reposaient sur l’assertion que son concepteur était meilleur que les lois de ce pays. C’est quelque chose de très troublant, de terriblement mal inspiré et de très dangereux.

On pourrait se contenter de glisser sur ce morceau de grandiloquence juridique qui oublie qu’après tout les gaillards de 1776 aussi se sont crus au dessus des lois du moment, et que les participants de la Boston Tea Party ont pris quelques libertés avec la traçabilité et la taxation des transactions...

On pourrait aussi rappeler que la même juge a bien éludé le fait que le FBI en ayant (peut-être) utilisé des méthodes peu orthodoxes - surveillance sauvage, hacking - pour pénétrer les serveurs de la Route de la Soie semble bien s'être aussi placé au delà des lois, ce que font aujourd’hui presque tous les gouvernements démocratiques pour un oui ou pour un non. On pourrait au contraire se dire que ce pathos est typiquement américain, comme les mots de l’accusé - Je suis un peu plus sage aujourd’hui, un peu plus mature, et beaucoup plus humble - si faux et ridicules pour une oreille française.

Il est plus utile de remarquer que la loi américaine se retrouve placée par la juge Katherine Forrest en position d’être considérée comme la meilleure du monde. Il y a d’ailleurs une sorte de consentement international à cette pétition (songeons à certains commentaires sur le rôle que le FBI pourrait jouer dans les petites affaires de la FIFA).

La même juge américaine avait justifié la peine infligée en 2014 à l’imam radical de Londres, Abû Hamza, par le fait que « le monde » ne serait pas en sécurité si le prêcheur était en liberté.

Seulement, avec l’efficacité de la justice américaine (et sa capacité pratiquement impériale d’agir urbi et orbi) c’est à une morale banalement locale que nous voici confrontés. Je cite la juge dans ses attendus face à l’imam :le mal peut avoir différentes formes et n’apparaît pas toujours au premier abord dans toute sa noirceur, avait-elle expliqué avant d’ajouter qu’elle avait détecté une part de vous que ce tribunal considère comme diabolique.

Revenons sur terre... Sur le fait que Ross Ulbricht eût été mieux inspiré de respecter les lois de son pays, il y a un texte philosophique de référence, c’est le Criton de Platon. Seulement dans ce dialogue, si une belle part de la démonstration (page 30 et suivantes) repose sur la dette de naissance contractée par Socrate vis à vis d’Athènes, une autre provient de son consentement implicite : il n’est jamais sorti de sa cité.

Ce qu’on a résumé plaisamment : Athènes, tu l’aimes ou tu la quittes.

Est-ce un argument recevable aujourd’hui par la jeunesse mondialisée, pour des actes commis dans un cyber-espace ? Cela fait des années qu’il est de bon ton d’afficher que l’on est citoyen du monde, cela se résumât-il à un gros bilan carbone, à l’usage du globish et à un peu de bouffe ethnique. Sans doute le citoyen du monde qui se découvre justiciable in fine de la loi américaine avec sa morale prêchi-prêcha, son axe du mal, son obsession sécuritaire et même sa peine de mort, va-t-il revoir son inscription identitaire. Ce qui ne veut pas dire qu’il aura plus de respect pour une justice nationale (celle de sa résidence à l’instant t ? celle du hic et nunc ?) se saisissant d’actes commis dans un cyber-espace. Pourquoi ?

Parce que le cyber-espace a sa culture et sa morale propres. Pascal, une grosse pointure, savait bien que vérité en deçà des Pyrénées, erreur au-delà et il n’y a donc rien d’étonnant à ce qu’un geek et un juge (français, américain ou papou) se comprennent mal et ne partagent pas grand chose. Ce différend excède de très loin le petit sujet du cannabis, dont l'historien ne dira rien sinon qu'il a un précédent avec la Prohibition, qui ne faisait pas forcément de l'Amérique le meilleur endroit du monde.

Pour en revenir au bitcoin, il y a en vérité un écart énorme, sidérant, entre d’un côté ce qui se dit et se pense dans les élites dirigeantes et même ce qui se lit dans la presse mainstream et de l'autre côté le foisonnement d’idées des meet-up ou la richesse des débats dans les forums.

Pour les anciens, le bitcoin est spéculatif, incompréhensiblement anonyme et manifestement destiné à vendre de la drogue. Il est un défi à l'Idole qu'ils ont dressée eux-mêmes, entre leur adolescence qui correspond à l'instauration des changes flottants et leur retraite après la crise des subprimes...

Pour les modernes les questions que pose le bitcoin sont innombrables et tournent, en simplifiant et en en oubliant, autour de thèmes comme : la validité et robustesse des preuves de travail et des méthodes alternatives, la sécurité des cryptages et des storages, le jeu infiniment complexe autour du coût du minage et du prix du bitcoin (quelques recherches mathématiques de haut niveau…) sans compter l’épineuse question de la taille des blocks, qui se révèle riche en enjeux et propice à l’empoignade. S’y greffent des problèmes de gouvernance (au niveau de la Fondation, des associations nationales, mais aussi des nodes).

Comment le dire ? L’Histoire a déjà connu ces périodes de changements de paradigme. Peut-être vivons-nous, comme l'écrivait Paul Jorion (Misère de la pensée économique, p. 17) l'un de ces moments où l'humanité se met à vivre sur un mode nouveau, où elle passe à autre chose. Ce sont des mouvements de basculements qui sont aussi le plus souvent des périodes de désordre social. Une "période critique" comme auraient dit Gide et Rist à la veille de la première guerre.

Peut-on pour autant parler de destruction du tissu social ? d'anarchie? Dans ma propre vie, j'ai oeuvré dans une banque, dans le capitalisme familial et dans le mouvement coopératif. Je peux comparer ... les bitcoineurs ne croient pas aux Idoles de l'ancien monde, mais ils ne sont pas fous et ils ne sont pas amoraux.

Certes leur territoire n’est pas représenté à l’ONU mais ils entendent fort bien ce que les lois disaient à Socrate, à savoir que la réprobation suit le criminel où qu’il aille : tout corrupteur des lois passe à juste titre pour un corrupteur des jeunes gens et des faibles d’esprit. Alors, éviteras-tu les villes qui ont de bonnes lois et les hommes les plus civilisés ? Et si tu le fais, sera-ce la peine de vivre ? Autrement dit le monde du bitcoin (comme plus généralement celui de l'Internet) a bien ce que Durkheim appelait "un social intériorisé".

L'affaire de la Route de la Soie concerne tous ceux qui sont impliqués dans le développement des échanges décentralisés et de la monnaie pseudonyme ou anonyme. Ceci n'est pas abordé sans souci moral. J'invite le lecteur à suivre par exemple la présentation faite par le parti pirate hollandais au Bitcoin Wednesday du 4 mars dernier (discussion à partir de la 16 ème minute) ou la présentation faite le même jour par le spécialiste du crime numérique Rickey Givers sur le bitcoin et le crime (discussion à partir de la 12 ème minute). Nul n'est contraint d'adhérer point par point à toutes les assertions, mais il est clair que la communauté n'est pas anomique ou nihiliste.

Sans doute il y a eu des bitcoins trempés de drogue, mais il y a aussi bien des billets de banque contaminés à la cocaïne (10% ? 50% ? 90% ? ) et l'on n'en fait pas grief à MM. Trichet et Draghi. Sans doute il y a eu Mt Gox dont on parle tant, comme il y avait eu Panama, suffisamment oublié pour que l'on ait pratiquement réitéré avec Eurotunnel.

Mais dans le monde du passé, on pouvait acheter sa Légion d'Honneur… ce qui était terriblement destructeur pour le tissu social. Sur Internet la bonne réputation ne s'acquiert point avec la ceinture dorée. Faut-il rappeler que c’est sur Internet que se sont construits les modèles de tissu social où la réputation est gérée de façon non centralisée, non autoritaire, non régalienne ?

La vraie question, si l'on est intéressé à la fois par le droit et par la technologie n'est-elle pas celle-ci : qu'est-ce que la technologie peut apporter (autrement que par l'usage de gadgets !) à la construction, par une communauté elle-même, d'une norme socialement satisfaisante ? Et que peut apporter particulièrement une technologie d'échanges non centralisés? Car le projet ne saurait être de remplacer la Chambre des Députés (juste derrière le Veau d'or ci-dessus...) par une firme de Californie, même si la chose serait certainement admissible par nos gouvernants de plus en plus inquisiteurs et autoritaires.

J’ai mis à profit la fête du Travail et son agréable pont pour lire un livre essentiel dont l’intérêt excède très largement les points que je relève ici…

Les livres du sociologue et philosophe italien Maurizio Lazzarato ne bénéficient pas de la couverture de presse tapageuse réservée aux ouvrages qui instrumentalisent la dette pour promouvoir les lendemains qui déchantent. La fabrique de l’homme endetté avançait en 2011 l’idée que, loin d’être la menace mortelle dénoncée partout contre l’économie capitaliste et les Etats libéraux qui vont avec, la dette tant publique que privée se situait au cœur même du projet politique des « libéraux ».

À l’époque, je l’avoue humblement, je n’avais point Bitcoin en tête, et j’avais lu ce petit opuscule d’une grosse centaine de pages en adhérant à sa conclusion : omniprésente et fondamentalement impossible à rembourser, la dette n’a pas d’issue technique simple. C’est donc au niveau philosophique même qu’il faut dénoncer le rapport social fondamental qui structure le capitalisme, le système de la dette.

Facile à dire ? Je renvoie à un petit livre publié deux ans plus tard par FAKIR, un éditeur anarchiste d'Amiens, Vive la Banqueroute : on y trouve de savoureux petits récits historiques montrant comment nos rois (de vilains souverains "souverainistes" !) avaient su, quand il le fallait, dénoncer le système de la dette.

Je retrouve Lazzarato en 2014 avec Gouverner par la dette, que je ne puis plus lire autrement qu’à l’aune des nouvelles perspectives qu’offre la blockchain.

Or Gouverner par la dette traite d’abord de la dette, de la subversion du vieux rapport capitalistes/prolétaires par un nouveau rapport créanciers/débiteurs instauré par la monnaie de dette, et débouche sur la critique des formes nouvelles de gouvernementalité qui découlent de l’axiomatique du capitalisme financier. Les dernières parties du livre, qui ne seront guère citées ici, auraient pu apporter bien des éléments utiles à mes précédents billets qui tournaient autour du « contrôle ».

Le mot "bitcoin" n’apparaît qu’une fois (page 164) de loin et de façon désabusée quoique compréhensible pour rappeler que chaque nouveauté (web, algorithmes, bitcoins, big data, smart city, etc) se voit investie d’espoirs utopiques de libération ou d’angoisses apocalyptiques de domination.

Pourtant, en ce qu’il touche à la monnaie et à la dette, le livre de Lazzarato se lit avec profit en songeant au bitcoin, même si c’est en quelque sorte une lecture non autorisée. A ce propos, il va de soi que les illustrations de mon article sont, de même, une fantaisie personnelle et n’engagent ni de près ni de loin l’auteur du livre !

Dès les premières phrases, il attaque par un point qui me paraît clivant, entre le bitcoin et le système fiat : l’impôt. L’arme principale du gouvernement de l’homme endetté est l’impôt. Il ne s’agit pas d’un instrument de redistribution qui viendrait après la production. Comme la monnaie, l’impôt n’a pas une origine marchande, mais directement politique.

Ainsi, dénoncer le bitcoin, au motif qu’il ne bénéficie pas de l’apparat (régulation/garantie) d’une autorité centrale, c’est d’abord dissimuler que, ni monnaie-fiat, ni monnaie dette, le bitcoins constitue la première tentative de monnaie non consubstantielle à une appareil fiscal quelqu’il soit.

La monnaie dette en prend pour son compte : l’énorme quantité d’argent injecté chaque mois par la Fed ne fait qu’augmenter très faiblement le volume d’emploi (…) elle reproduit les causes de la crise (elle) continue à financer et renforcer la finance. (…) Malgré la croissance anémique des autres secteurs de l’économie, les marchés financiers ont atteint un niveau record.

Mieux développé, le constat s’énonce ainsi : la monnaie et l’impôt dépendent toujours d’un dispositif de pouvoir, ils sont à la fois des dispositifs qui initient les rapports de pouvoir économiques en distribuant les fonctions de chacun dans la division sociale du travail, et des appareils de capture définissant les droits de propriété.

Ici je voudrais glisser une remarque personnelle (et narquoise) : les défenseurs du bitcoin s’arc-boutent sur les 3 fonctions aristotéliciennes de la monnaie pour en parer la cryptodevise (qui sert quand même rarement d’étalon), tandis que ses pourfendeurs ministres et banquiers lui dénient cette qualité par défaut de régulation, sans préciser la nature des bienfaits de celle-ci ni la raison qui les conduit à en enrichir la liste d’Aristote. Mais nul ne parle d’impôt. Les libertariens parce qu’ils savent que leur allergie fiscale doit avancer masquée, les seconds parce qu’ils ne vont pas révéler le « Grand Secret » alors qu'ils en sont encore à cacher le petit.

Le petit secret

Ce ne sont pas, en banque, les crédits qui naissent des dépôts, mais très largement l’inverse. Ça c’est le petit secret. Même si les banquiers s'évertuent à prétendre le contraire, comme le patron de la Société Générale l'a fait sans pudeur en déclarant devant la commission des affaires économiques du 14 juin 2011 : Nous ne pouvons créer de l’argent. Il nous faut le collecter à travers les dépôts des particuliers et des entreprises ainsi que par des émissions sur les marchés. Ce qui lui vaut d'être cité dans le remarquable petit livre l'Illusion financière par le jésuite et brillant économiste Gaël Giraud qui considère cette déclaration comme étant de mauvaise foi…émanant de gens qui ont un intérêt personnel à prétendre que les banques ne peuvent pas créer de monnaie. Deux analystes de la BoE viennent cependant de publier une belle étude pour affirmer que les banques ne sont pas des intermédiaires transformant les dépôts, ou multipliant les dépôts pour créer des crédits.

Le grand secret

Le grand, il était déjà dans le livre de Deleuze et Guattari (1980) Mille Plateaux : « c’est l’impôt qui crée la monnaie et c’est l’impôt qui monétise l’économie » en faisant de l’argent l’équivalent-général. Aujourd’hui, on voit bien comment l’impôt agit subjectivement dans la transformation de tout un chacun en « individu endetté », endetté d’une dette qu’il n’a jamais contractée. En sorte, dit Lazzarato, qu’en temps de crise, l’appareil de capture ce n’est plus le profit ou la rente, c’est l’impôt.

Voyez au passage M. Sapin, tout bouffi de bonnes intentions anti-terroristes, annonçant une lutte à mort contre… les paiements en liquide. Que l'un de ses collègues ait eu de l'argent à Singapour le gêne moins que le petit exode fiscal que constitue le paiement cash et hors TVA de nos belles campagnes françaises.

Voici pour le constat.

Lazzarato introduit ici un concept de Guattari : l’économie des possibles, de ces possibles que le capitalisme libéral entend contrôler (There is no alternative, comme disait la mégère).

Le bitcoin (que Lazzarato ne cite pas comme tel) c’est pour nous « un possible », pour parler comme Guattari, « la possibilité d’une monnaie », pour parler comme Houellebecq. Le désir est toujours repérable par l’impossible qu’il lève et par les nouveaux possibles qu’il crée. Le désir, c’est le fait que là où le monde était fermé, surgit un processus secrétant d’autres systèmes de référence.

C’est que dit dans une interview au CoinTelegraph Chris Mountford…Bitcoin shows us that there are a class of things we previously all assumed could simply not be made with software. Money was one of those things. Now we have no idea where our new limits are. C'est ce que dit Erik Voorhees sur LTB (210) : Something can exist that is physically not possible without cryptocurrency. Donc oui, un "possible" est apparu.

Mais Lazzarato met aussi en garde: La machine sociale capitaliste laisse les "savants", les "artistes" (et tout un chacun) inventer et créer, elle les y incite même. Mais c'est toujours l'axiomatique, c'est à dire une politique, qui sélectionne, choisit , hiérarchise, agence les inventions scientifiques et technologiques. C'est en page 166, cela englobe donc le bitcoin cité deux pages plus haut. Voici ses promoteurs prévenus!

Lazzarato rappelle donc une formule de Gilles Deleuze, bien avant le bitcoin (c’était en 1990, dans Post-scriptum sur les sociétés de contrôle, chef-d’œuvre d’anticipation et de vision du présent !) : il n’y a pas lieu de craindre ou d’espérer, mais de chercher de nouvelles armes.

Mais Lazzarto livre aussi un distinguo fécond, entre la monnaie de l’échange et la monnaie de la dette. Avec l’ère moderne s’est développée l’idée que le « doux commerce » libérait l’homme, le marché s’avérant plus efficace et moins tyrannique que l’Etat et la monnaie évinçant la violence de la dette. Tout cela est peut-être vrai, mais seulement si l’on restreint l’argent à l’argent de l’échange (paiement, mesure et thésaurisation, les trois fonctions d’Aristote). La monnaie-échange présuppose et réalise un rapport symétrique (et contractuel) entre producteurs/échangeurs. Telle est bien la philosophie du bitcoin, argent de l’échange comme aucun autre avant lui.

En regard la monnaie capital instaure un rapport asymétrique : d’exploitation, de différentiation de classe, d’appropriation, de privatisation. Ceux qui poussent les hauts cris en dénonçant la spéculation sur le bitcoin savent fort bien gagner leur vie avec l’argent de la dette. Le capitalisme ne nous libère pas de la dette, il nous y enchaîne. Ils confessent aussi, imprudemment, que Deleuze et Guattari avaient raison : le capitalisme n’a jamais été libéral, il a toujours été un capitalisme d’Etat. Les « plans de sauvetage » successifs depuis 2007 le montrent assez, puisqu'ils ont refait de l'impôt ce qu'il était avant 1789, une machine à prendre aux pauvres pour payer les dettes de jeux des seigneurs.

Bitcoin apparaît du coup comme un possible « secours contre le sauvetage ».

Il n’est évidemment pas politiquement anodin de parler de dette (et le titre de l’ouvrage de Lazzarato est assez explicite). D’autres l’ont fait, comme David Graeber, qui pense cependant que la dette est seulement un échange qui n’est pas encore terminé alors que Nietzsche pointait déjà (dans sa Généalogie de la Morale) la nature infinie et proprement impayable de la dette, ce qui correspond exactement au point où nous en sommes.

On songe évidemment « en creux » au bitcoin, monnaie non régulée et non propulsée par l’impôt, quand on lit chez Lazzarato que si les deux fonctions étatiques – réguler la monnaie et collecter les impôts – restent gérées par l’Etat, elles ne constituent plus l’expression de son pouvoir en tant que représentant de l’intérêt général, en tant que garant de l’unité de la nation, mais l’expression des articulations du gouvernement supra-national et du capital.

A ce point on trouve chez Lazzarato une vraie définition de l’euro comme monnaie allemande, c’est à dire ordolibérale et expression d’un nouveau capitalisme d’Etat où il est impossible de séparer « économie » et « politique ». Et, au terme d’une description de la crise, il conclut que l’Etat n’a pas défendu la « société », au contraire, il lui a imposé de payer par l’entremise de la fiscalité et de l’austérité la « rationalité irrationnelle » du marché.

L’institution monétaire ne peut donc se prévaloir, opérant à la jonction des dettes privées et des dettes sociales, d’assurer cohérence et unité sur un territoire donné ( ce qui est en gros la thèse d’Aglietta et Orléan). C’est de nouveau du côté de Deleuze et Guattari que penche l’auteur, avec une dualité non pas entre une monnaie économique, privée, impartiale, purement instrumentale et une monnaie centrale étatique représentant la société comme totalité, mais entre la première et la monnaie comme capital. La première exprime le pouvoir d’achat, la seconde le pouvoir sur la société.

A noter que cette distinction est peu ou prou celle que trace Graeber. Comment ne pas songer au bitcoin (monnaie conçue pour l’échange) lorsque l’on examine la première, et les rapports que pourrait avoir, dans un avenir proche le bitcoin et les monnaies fiat des banques centrales ?

Où l’on retrouve le bitcoin, monnaie finie s’il en est, c’est lorsqu’on lit que la monnaie de crédit, en tant que monnaie capital incarne la logique de la production pour la production, c’est à dire l’introduction de l’infini dans l’univers capitaliste.

Tant décrié comme simple spéculation, le bitcoin est une monnaie de la "finitude", dont on découvre peu à peu qu'elle est notre horizon écologique.

Les écologistes n’y ont point songé et sont généralement critiques à son sujet. Il est vrai que leur réflexion est courte et ne dépasse pas le rêve de voir les monnaies locales (des euros portant faux nez et grosses moustaches) promouvoir le "manger local".

D'autre part, en lisant Lazzarato, on songe soudain à un autre paradoxe : quand la monnaie-dette, abstraite, détruit les relations sociales et déconstruit les territoires, le bitcoin apparaît par contraste infiniment plus « territorial » : il ne sort jamais de son territoire, le Net, et il le structure ! D'autre part, démuni à la fois du cours forcé et d'un usage fiscal, il ne peut compter que sur sa nature communautaire.

Bitcoin m’apparaît alors comme un défi au nouvel ordre libéral, non sans paradoxe là aussi quand on connaît les opinions incroyablement libertaires de bien des supporters de la nouvelle monnaie, qui pourraient entrer dans la description que fait l’auteur des talibans du marché comme Hayek, qui souhaite l’effacement de la monnaie souveraine pour lui substituer une multitude concurrentielle de monnaies privées.

Nous voyons se multiplier les robinsonades, États libres proclamés par des milliardaires sur des plateformes en haute mer ou par des libertaires sur des berges incertaines du Danube. Toutes évoquent le bitcoin comme une monnaie « libre ».

Or Bitcoin n’a pas vocation à s’en-terrer, et surtout pas sur si peu de terre, ou les pieds dans l’eau. Il n’a pas vocation non plus à être l’une des monnaies privées décrites par Hayek, même si celui-ci est le maître à penser de nombre de ses supporters. Qu'il tienne encore dix ans et Bitcoin va changer les esprits, bien plus que dans les rêves de boy-scouts ou les complots des geeks.

Bitcoin est richement disruptif. Ainsi, même s’il se classe évidemment, selon moi, du côté de la monnaie de paiement, c’est avec un caractère d’extrême liquidité (fluidité) que n’ont pas les billets de banque de nos vies quotidiennes. C’est la première fois que l’on voit effectivement la monnaie de paiement dotée de la mobilité de la monnaie-dette. A l’aune du bitcoin le système SEPA s’avère risible, et grotesque la volonté de tous les Sapins de la planète de traquer les transferts et paiements en cash. A travers Bitcoin, c'est tout à la fois la nature de la dette, la légitimité de sa centralisation mais aussi (et c'est ce que j'ai voulu faire ici) son lien à l'impôt et sa responsabilité dans la gouvernance post-démocratique qui sont potentiellement mis en examen.

Un très bel exemple de relation entre la machine technique et la machine sociale : Innovation is laudable but only as long as it does not unreasonably expose our financial system to tech-smart criminals eager to abuse the latest and most complex products. (M. Calvery, directeur du FinCen au sujet de Ripple Labs)

L’année 2024 a commencé en trombe dans le monde de Bitcoin et des cryptomonnaies : le mercredi 10 janvier, 11 ETF indexés sur le bitcoin (BTC) ont été approuvés par la SEC, le gendarme financier américain, au terme d’une procédure qui avait cours depuis plusieurs années. Cette décision a provoqué la réjouissance d’une partie la communauté, en raison de l’éventuelle hausse du prix qu’elle va pouvoir amener. Mais a elle aussi suscité l’inquiétude, notamment en ce qui concerne l’altération des caractéristiques fondamentales de Bitcoin.

Des ETF pour Bitcoin

Un ETF, pour exchange-traded fund ou fonds négocié en bourse en français, est un fonds de placement en valeurs mobilières dont les parts peuvent être échangées en bourse. Ce produit a pour objectif de répliquer les performances d’un actif ou d’un panier d’actifs déterminé, de sorte à rendre accessible l’investissement pour le particulier. Les ETF sont typiquement utilisés pour les indices boursiers, comme le S&P500 aux États-Unis ou le CAC40 en France.

Un ETF est constitué de parts qui sont échangées sur les marchés financiers. La valeur de ces parts peut être garantie de deux manières principales : la réplication physique, où l’actif sous-jacent est détenu par le fonds, et la réplication synthétique, où la performance est reproduite grâce à des paniers d’actions liquides achetés auprès d’une banque d’investissement (via des swaps). Les ETF peuvent aussi concerner deux sortes d’actifs : soit l’actif lui-même auquel cas on parle d’ETF au comptant (ou spot), soit un contrat à terme, auquel cas on parle d’ETF futures.

Les ETF (spot et futures) sont aussi présents sur le marché des matières premières (commodities). Ainsi, des ETF physiques adossés à l’or ont émergé dans les années 2000, dont notamment le SPDR Gold Trust (GLD) ou l’iShares Gold Trust (IAU) — l’ETF de BlackRock. Cette démocratisation de la spéculation sur le cours de l’or, grâce à la liquidité apportée, a accompagné la hausse formidable du cours de l’once d’or, qui est passé de 300 à 1800 $ entre 2002 et 2011.

Il est naturel que les personnes qui considèrent le bitcoin comme de l’or numérique et comme une réserve de valeur demandent la mise en place d’un ETF indexé sur le bitcoin, voyant notamment le potentiel de hausse fulgurant que celui permettrait. À partir de 2012, ces personnes ont ainsi soutenu l’émergence d’un tel fonds pour la cryptomonnaie. La première proposition d’un ETF indexé sur le bitcoin remonte à l’année 2013, a été la demande faite par les frères Winklevoss en juillet 2013. Puis, en décembre 2017, des contrats à terme basés sur le BTC sont apparus à la bourse de Chicago (CBOE et CME). En février 2021, le premier ETF physique, distribué par Purpose Investments, a été validé au Canada. En octobre 2021, le premier ETF synthétique, géré par ProShares, a été proposé à la vente, au New York Stock Exchange (NYSE). Mais il a fallu attendre le mois de janvier 2024 pour voir arriver des ETF physiques aux États-Unis et notamment à Wall Street, le principal centre financier du monde.

Le 10 janvier, le gendarme financier étasunien, la Security and Exchange Commission (SEC), a approuvé 11 demandes d’ETF physiques devant être échangés à la bourse du Nasdaq, au NYSE et Chicago Board Options Exchange (CBOE). Ces ETF ont commencé à être négociés en bourse à partir du lendemain.

Sigle

Sponsor

Dépositaire

Bourse

GBTC

Grayscale

Coinbase

NYSE

IBIT

BlackRock

Coinbase

Nasdaq

FBTC

Fidelity

Fidelity

CBOE

ARKB

Ark / 21 Shares

Coinbase

NYSE

BITB

Bitwise

Coinbase

NYSE

EZBC

Franklin Templeton

Coinbase

CBOE

BTCO

Invesco

Coinbase

CBOE

HODL

VanEck

Gemini

NYSE

BRRR

Valkyrie

Coinbase

Nasdaq

BTCW

WisdomTree

Coinbase

CBOE

DEFI

Hashdex

BitGo

CBOE

Ces ETF sont divers. Nous pouvons citer le cas de GrayScale, filiale du Digital Currency Group, qui propose depuis 2013 une fiducie basée sur le bitcoin, appelée le GBTC, qu’elle a converti en ETF pour l’occasion. On peut aussi citer le cas de VanEck qui a choisi pour dépositaire la plateforme Gemini, gérée par les frères Winklevoss, ces derniers ayant obtenu gain de cause plus de 10 ans après leur première demande. Mais le principal acteur dans cette histoire est BlackRock, le plus gros gestionnaire d’actifs du monde, de sorte qu’on a tendance à réduire le sujet à cette multinationale iconique.

Ces ETF sont des ETF physiques. La SEC a tranché en faveur d’un mécanisme indirect, où la soumission et le rachat des parts se font par un règlement en monnaie classique (« cash creates ») plutôt qu’en bitcoin, mais l’ETF doit se procurer les bitcoins sur le marché. Cela suppose donc la conservation des bitcoins en réserve, et c’est ce qui enthousiasme beaucoup les spéculateurs.

Toutefois, cette détention n’est généralement pas directe : sauf dans le cas de Fidelity, elle se fait par le biais d’un dépositaire. Et le dépositaire largement dominant aujourd’hui est Coinbase Custody, ce qui constitue une grande centralisation de la détention et de l’activité économique.

La capture de Bitcoin

L’entrée en scène des ETF physiques indexés sur le bitcoin s’inscrit dans la financiarisation de Bitcoin qui a commencé en 2012–2013 avec l’arrivée des premiers acteurs financiers classiques dans l’écosystème. Cette évolution s’est accompagnée d’une réglementation de plus en plus drastique des services du secteur, comme les plateformes d’échange, les dépositaires et les processeurs de paiement. Cela se traduit peu à peu par une lente prise de contrôle de la part des autorités en place (dont l’État fédéral américain) qui influencent de plus en plus l’économie de Bitcoin.

La capture d’un protocole ouvert n’est pas une idée absurde. En effet, une telle chose s’est déjà produite par le passé, notamment pour SMTP (un des protocoles derrière le courrier électronique) et pour XMPP (un protocole de messagerie instantanée). Ces protocoles ont été récupérés grâce à une stratégie similaire à la stratégie de Microsoft appelée « embrace, extend, and extinguish » (littéralement « adopter, étendre, et étouffer »), qui consiste à entrer sur un marché en appliquant des normes largement utilisées, étendre ces normes en leur ajoutant des caractéristiques propriétaires (ou privatrices), puis se servir de ces différences afin de défavoriser les concurrents. Cette stratégie était prévue par Microsoft dans le but de récupérer le protocole HTML aux détriment des navigateurs web classiques comme Netscape, ce qui n’a heureusement pas eu lieu.

Dans le cas de Bitcoin, l’idée serait d’adopter BTC comme protocole de base hébergeant une activité financière, attirer l’essentiel de l’activité économique, puis lui ajouter des caractéristiques de censure ou de fiscalité et repousser les quelques dissidents qui resteraient. Dans ce cas, les incitations ne sont pas les mêmes, car elles ne viennent pas uniquement du marché, mais sont distribuées entre plusieurs acteurs : BlackRock et le monde financier qui cherchent le rendement dans un objet spéculatif soutenu par un récit unique, et l’État qui cherche à contrôler Bitcoin le plus possible pour éviter que ses citoyens disposent de trop de liberté. L’ETF constitue un leurre, une imposture, un divertissement qui permet de détourner les individus de ce qui fait réellement la valeur de Bitcoin : la propriété souveraine de son argent obtenue par le biais de la conservation de ses clés privées et par l’échange décentralisé et confidentiel.

Cette inquiétude à propos de la capture de Bitcoin a été soulevée par de nombreuses personnalités dont Arthur Hayes, Chris Blec ou encore Edward Snowden. En France, elle a été exposée par Richard Détente de la chaîne Grand Angle, dans une vidéo intitulée « Comment Blackrock compte tuer Bitcoin ? ». Malheureusement, cette intuition (parfois mal articulée) a subi les foudres des commentateurs qui s’empressaient de se concentrer sur les détails plutôt que de prolonger la réflexion de fond, ce que nous nous proposons de faire ici.

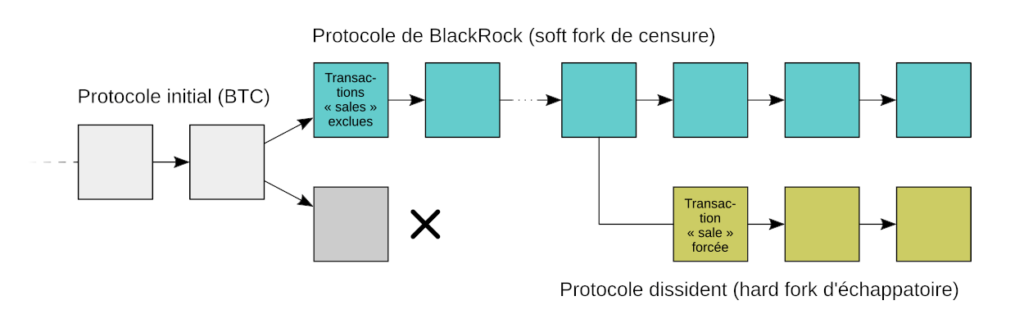

Le « BlackFork »

L’altération du protocole Bitcoin, c’est-à-dire la modification des règles qui garantissent la résistance à la censure et à l’inflation du système, correspond à ce qu’on appelle communément un fork. Elle peut être faite par le biais d’un hard fork, qui est un changement incompatible des règles de consensus, ou bien par l’intermédiaire d’un soft fork, qui est une restriction des règles de consensus pouvant créer une certaine rétrocompatibilité. Dans les deux cas, ces modifications peuvent mener à une scission de chaîne (ce qu’on appelle parfois aussi un hard fork) où deux branches permanentes émergent d’une seule et même chaîne et sont entretenues par des réseaux de nœuds appliquant des règles différentes. Deux systèmes concurrents gérant leur propres unités de compte sont alors créés et coexistent.

Les sponsors des ETF ont dû déterminer, pour les besoins de clarté du contrat, quel type de branche ils prendraient en charge dans l’éventualité d’une scission. Le cas qui a fait parler de lui est celui de BlackRock en juin 2023. Voici ce qui est écrit dans sa demande d’ETF déposée auprès de la SEC :

« Dans le cas d’un hard fork du réseau Bitcoin, le Sponsor, comme le permettent les termes de l’Accord de Fiducie, utilisera sa seule discrétion pour déterminer, en toute bonne foi, quel réseau pair à pair, parmi un groupe de forks incompatibles du réseau Bitcoin, est généralement accepté comme le réseau Bitcoin et devrait donc être considéré comme le réseau approprié pour les besoins de la Fiducie. […] Il n’y a aucune garantie que le Sponsor choisira l’actif numérique qui aura finalement le plus de valeur, et la décision du Sponsor peut avoir un effet négatif sur la valeur des actions. Le Sponsor peut également être en désaccord avec les Détenteurs de Parts, le Dépositaire des Bitcoins, d’autres prestataires de services, l’Administrateur de l’Indice, les plateformes d’échange de cryptomonnaies ou d’autres acteurs du marché sur ce qui est généralement accepté comme Bitcoin et devrait donc être considéré comme « Bitcoin » pour les besoins de la Fiducie, ce qui peut également avoir un effet négatif sur la valeur des Parts en conséquence. »

D’une part, on note que BlackRock n’envisage pas ici le fait de prendre en charge les deux branches, d’une façon ou d’une autre, par exemple en offrant l’opportunité de retirer les coins de la branche minoritaire. Ainsi, le client, qui prend déjà un risque de garde auprès de BlackRock, ne serait pas crédité des unités correspondantes, causant une perte évidente, si la branche minoritaire avait une certaine importance.

D’autre part, BlackRock se réserve le droit de déterminer la chaîne de son choix, et non suivre la décision des autres acteurs du marché ou la chaîne conservant les règles initiales. Il s’agit là d’une avancée inquiétante, car elle laisse entrevoir la possibilité pour BlackRock de créer sa propre version de Bitcoin, un « BlackFork » tel que nous l’appelons ici. Bien entendu, cette version ne serait pas celle émanant directement du gestionnaire d’actifs mais de la réglementation financière.

En raison de sa position dans le monde financier, il est évident que BlackRock fait partie intégrante du pouvoir en place, le gestionnaire suivant les réglementations qu’il participe également à influencer. C’est pourquoi le protocole promu par BlackRock risque d’être une version altérée de Bitcoin qui implémenterait une mesure de censure des transactions sous prétexte de lutter contre le blanchiment et le terrorisme (LCB-FT). Il s’agirait essentiellement d’un soft fork, c’est-à-dire d’une restriction des règles de consensus, permettant aux blocs produits d’être compatibles avec le protocole initial. C’est pourquoi, dans le cas où la branche de BlackRock serait majoritaire économiquement, le Bitcoin initial serait obligé de procéder à un hard fork pour continuer d’exister. Dans tous les cas, deux systèmes monétaires entreraient en concurrence.

Scénario hypothétique : soft fork de censure de BlackRock et hard fork d’échappatoire des dissidents. Le soft fork exclut les transactions identifiées comme « sales », de sorte que tout bloc en contenant est rendu orphelin. Le hard fork d’échappatoire impose au premier bloc de la scission de contenir une transaction identifiée comme « sale » pour garantir l’incompatibilité.

Majorité économique et proposition de valeur

Il est commun de dire qu’un système qui modifie le protocole sans consensus approximatif de la communauté n’est pas Bitcoin. Et ce sera toujours le discours d’un certain nombre de bitcoineurs qui jugeront que le « vrai Bitcoin » ne peut pas être le résultat de cette scission controversée, celle-ci ne bénéficiant ni de l’accord des développeurs de Bitcoin Core, ni de celui de la communauté des utilisateurs historiques, et n’étant certainement pas conforme aux principes fondamentaux du concept originel proposé par Satoshi Nakamoto. Cependant, même si ce discours peut se comprendre, il a pour défaut de cacher la réalité économique du processus.

Comme nous avons pu le répéter ici et là, Bitcoin est un système essentiellement économique, dont les règles de consensus sont elles aussi déterminées de manière économique. De surcroît, il s’agit d’une monnaie, à savoir un mécanisme servant d’intermédiaire dans les échanges, dont l’utilité dépend de la quantité de biens et de services qu’il permet d’acheter dans le commerce. Cette utilité a tendance à évoluer de manière superlinéaire par rapport à la quantité disponible de biens et de services, en raison du cercle vertueux lié à la liquidité, phénomène qu’on nomme usuellement effet de réseau par analogie aux réseaux sociaux.

Chaque ensemble de règles existant est ainsi soutenu par une économie donnée. De ce fait, chaque système appliquant ces règles possède une importance propre, fonction de l’activité commerciale qu’il véhicule. Le protocole est déterminé par l’application des règles réalisée par les commerçants, les acteurs qui vendent des biens et des services contre du bitcoin, y compris de la monnaie classique (celui qui « achète du bitcoin » est un commerçant). Leur importance dans la prise de décision dépend, grosso modo, de leur activité économique vérifiée par l’intermédiaire de leurs nœuds.

Les autres « utilisateurs », les clients et les détenteurs (si nous pouvons faire une telle distinction, car chacun a généralement été un commerçant), sont aussi importants, dans le sens où ils influencent les commerçants, mais ce n’est pas à eux que revient le dernier mot. Les mineurs n’ont pas non plus de pouvoir direct1, sauf en tant que commerçants recevant des frais pour le service de confirmation des transactions.

Dans le cas d’un ETF, le commerçant réel est le dépositaire (ici Coinbase) qui reçoit les bitcoins des personnes qui souhaitent les changer en monnaie classique. Ce dépositaire est lié par contrat au Sponsor et à la Bourse, de sorte que les trois forment un ensemble. L’activité économique est l’ensemble des règlements nécessaires au maintien du prix de l’ETF, ce qui peut représenter un volume conséquent suivant la volatilité du cours. Ainsi, l’importance économique de l’ETF de BlackRock, des autres ETF et des places de marché réglementées peut très bien surpasser l’importance économique de l’économie dissidente. C’est pourquoi il est probable que le BlackFork dispose, dans un premier temps, de la majorité économique.

Bien entendu, un autre facteur joue : le fait que la proposition de valeur de ce « Bitcoin » serait grandement altérée. Il y aurait ainsi un effet de substitution immédiat qui jouerait en faveur du Bitcoin initial, malgré sa moindre utilité à l’instant de la scission. Par conséquent, il peut nous semble absurde que des personnes puissent adopter le BlackFork.