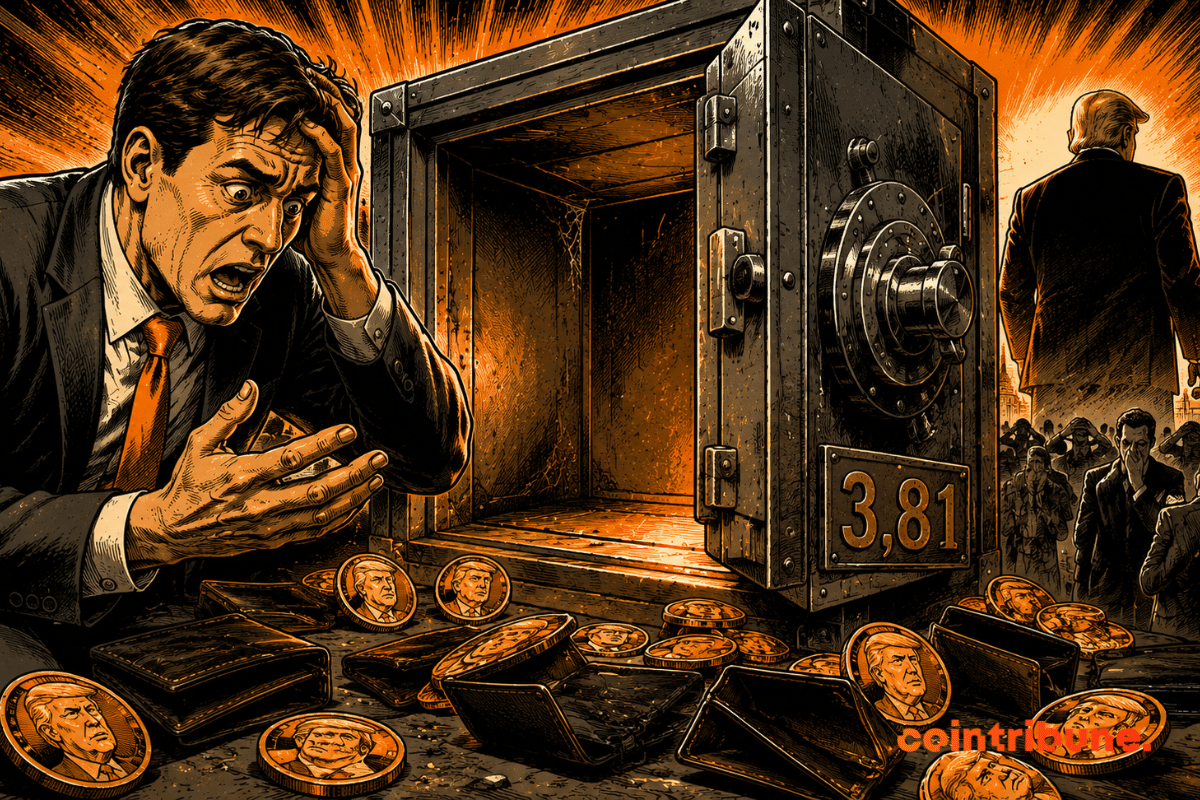

Un contraste saisissant. Alors que Donald Trump a déclaré 1,4 milliard de dollars de revenus tirés de la crypto en 2025, une analyse révèle que près d'un million de personnes ayant acheté son memecoin TRUMP ont perdu 3,8 milliards de dollars au total.

Près d'un million de portefeuilles TRUMP affichent des pertes cumulées de 3,81 milliards de dollars à fin juin, selon Nansen. Le président Trump a pourtant perçu 636 millions de dollars grâce à ce même jeton, révèle sa déclaration financière annuelle. La répartition des gains penche néanmoins nettement d'un seul côté.

Près d’un million de portefeuilles dans le rouge. Lancé en fanfare en janvier 2025, lememecoin TRUMP a fini par présenter une addition salée à ceux qui l’ont acheté. D’après un rapport de la société d’analyse onchain Nansen, 988 905 investisseurs ont perdu de l’argent sur ce jeton, pour une ardoise cumulée de 3,81 milliards de dollars. Après un sommet à 75,35 dollars, le TRUMP s’échange aujourd’hui autour de 1,76 dollar, soit un effondrement de 97 %.

Points clés

Le memecoin TRUMP a coûté 3,81 milliards de dollars à 988 905 investisseurs selon Nansen

Le jeton a chuté de 97 %, passant de 75,35 à 1,76 dollar

66 % des acheteurs sont perdants, avec une perte moyenne de 3 857 dollars

Donald Trump et son entourage ont encaissé 636 millions de dollars via le jeton

Changez de plateforme en profitant des avantages OKX : jusqu’à 400 € en Bitcoin, 8 % de bonus sur vos dépôts et un VIP Pass.

Au plus fort de sa cote, le jeton valait 75,35 dollars. Il en vaut désormais 1,76. Entre-temps, la mécanique bien connue du memecoin s’est enclenchée : 66 % des acheteurs ressortent perdants, avec une perte moyenne de 3 857 dollars par portefeuille selon Nansen dans une analyse relayée par le New York Times. À l’inverse, moins de 10 % des acheteurs ont empoché des gains.

Le gros du contingent perdant se recrute chez les particuliers. Ce sont eux qui portent l’essentiel des 3,81 milliards de dollars évaporés, souvent entrés après l’emballement médiatique, au moment où les prix flirtaient encore avec leurs plus hauts. Un schéma que le secteur des cryptomonnaies connaît par cœur : les derniers arrivés paient l’addition des premiers sortis.

Changez de plateforme en profitant des avantages OKX : jusqu’à 400 € en Bitcoin, 8 % de bonus sur vos dépôts et un VIP Pass.

Le TRUMP n’a rien d’un cas isolé. Le WLFI, jeton lié à World Liberty Financial, affiche 85 % d’acheteurs perdants. Le memecoin BIDEN, lui, a dévissé de 99 % depuis son pic, avec 96 % d’investisseurs dans le rouge. Même partition, mêmes victimes.

Reste le contraste le plus frappant. Pendant que les particuliers accusaient des milliards de pertes, Donald Trump et son entourage ont encaissé 636 millions de dollars via la vente et les frais associés au jeton. D’un côté, une poignée de traders aguerris et les initiateurs du projet ont capté les profits ; de l’autre, des centaines de milliers d’acheteurs se retrouvent avec des positions divisées par trente ou davantage.

À 1,76 dollar, retrouver le sommet de 75,35 dollars supposerait une multiplication par plus de quarante. Pour les 988 905 portefeuilles perdants, l’équation relève désormais du pari improbable, et le TRUMP rejoint la longue liste des jetons où la spéculation la plus débridée sur les cryptomonnaies a surtout enrichi ceux qui les ont lancés.

La réglementation évolue, et de nombreux utilisateurs cherchent désormais une nouvelle plateforme pour poursuivre leurs activités crypto dans de bonnes conditions. Avec OKX, profitez d’une offre dédiée aux lecteurs du Journal du Coin : jusqu’à 400 € en Bitcoin, 8 % de bonus sur vos dépôts et un VIP Pass.

Lors d’une récente interview, le président des États-Unis a expliqué que « la crypto reste un enjeu majeur » pour son gouvernement. Une déclaration qui se heurte à la récente mise en lumière de son enrichissement personnel dans le domaine, estimé à 1,4 milliard de dollars pour 2025. Mais « il n’y a rien de mal à cela », selon lui...

Coup de tonnerre sur les marchés ce 9 juin. Donald Trump affirme que l’Iran a abattu un hélicoptère Apache américain au-dessus du détroit d’Ormuz. Wall Street décroche et le pétrole s’envole. Tour d'horizon.

Fin mai 2026, le FBI a saisi 303 lingots d'or d'une valeur d'environ 40 millions de dollars au domicile de David Rush, un ancien haut responsable de la CIA. Donald Trump a saisi l'occasion pour relancer publiquement son appel à un audit physique des réserves d'or américaines. Le coffre-fort le plus célèbre du monde est-il vraiment plein ?

C’est, peut-être, le signal que les marchés attendaient depuis des semaines. Les États-Unis et l’Iran sont parvenus à un mémorandum d’entente pour prolonger leur cessez-le-feu de 60 jours, sous réserve de l’approbation finale de Donald Trump, qui a demandé « quelques jours pour y réfléchir ». Les marchés américains n’ont pas attendu : ils ont aussitôt inscrit de nouveaux records historiques.

Les points clés de cet article :

Les États-Unis et l’Iran ont conclu un mémorandum d’entente pour prolonger le cessez-le-feu de 60 jours, en attente de l’approbation finale de Donald Trump.

La liberté de navigation dans le détroit d’Ormuz a été garantie, un point crucial pour le marché pétrolier mondial, provoquant une réaction positive des marchés financiers.

Offre exclusive Journal du Coin : recevez jusqu’à 500 $ en cryptomonnaies ou actions sur eToro, selon votre premier dépôt. Promotion à durée limitée.

Les investissements en crypto-actifs sont risqués et peuvent ne pas convenir aux investisseurs particuliers ; vous pourriez perdre l’intégralité de votre investissement. Comprenez les risques ici : https://etoro.tw/3PI44nZ

Ce que contient le mémorandum entre l’Iran et les USA

Les grandes lignes du mémorandum d’entente sont désormais connues. Les négociateurs américains ont présenté les détails à Trump, qui a été briefé sur l’ensemble des termes. Quatre points structurent ce cadre :

La prolongation de 60 jours du cessez-le-feu en vigueur servira de cadre d’ouverture aux négociations sur le programme nucléaire iranien. C’est l’enjeu central depuis des mois.

La liberté de navigation dans le détroit d’Ormuz sera explicitement garantie dans le texte du mémorandum. Ce point était le plus attendu : le détroit, par lequel transitent environ 21 % de l’approvisionnement mondial en pétrole, avait été au cœur des tensions depuis l’escalade du printemps. Sa fermeture partielle avait provoqué une envolée des prix du brut et une onde de choc sur l’ensemble des marchés mondiaux, Bitcoin compris, comme nous l’analysions dans notre article sur la corrélation entre les tensions iraniennes et le cours du BTC.

Les deux parties ont indiqué que les termes sont « en grande partie » finalisés, mais que chaque camp doit encore obtenir le feu vert de sa hiérarchie respective. Côté américain, tout dépend donc de Trump, qui a choisi, pour l’instant, de prendre quelques jours de réflexion avant de valider.

Les négociateurs américains et iraniens auraient finalisé un mémorandum de 60 jours pour prolonger le cessez-le-feu, selon Axios.

Le détroit d'Ormuz serait déminé et rouvert, et des négociations sur le nucléaire lancées. Donald Trump aurait demandé quelques jours avant… pic.twitter.com/2B48rh41MX

Les investissements en crypto-actifs sont risqués et peuvent ne pas convenir aux investisseurs particuliers ; vous pourriez perdre l’intégralité de votre investissement. Comprenez les risques ici : https://etoro.tw/3PI44nZ

Les marchés ont déjà voté

La réaction des marchés ne s’est pas fait attendre. Les indices américains ont inscrit de nouveaux records historiques dans la foulée de l’annonce, portés par l’espoir d’une désescalade durable et d’un retour à la normale des flux pétroliers. Le pétrole, lui, a poursuivi sa correction baissière, bonne nouvelle pour l’inflation, et donc pour les anticipations de politique monétaire de la Fed.

Pour le Bitcoin, le contexte est potentiellement favorable. Une résolution du dossier iranien retirerait l’un des principaux vents contraires géopolitiques qui pèsent sur le marché depuis plusieurs semaines.

Tout dépend désormais de Trump. Le président américain est connu pour ses revirements de dernière minute, et pour utiliser les annonces diplomatiques comme levier de négociation. « Quelques jours pour réfléchir » peut signifier une signature imminente comme un retour à la case départ. Affaire à suivre.

Avec l’offre exclusive Journal du Coin, profitez jusqu’à 500 $ d’actifs offerts (cryptomonnaies ou actions) sur eToro, grâce à un système de paliers selon votre dépôt. Une opportunité à durée limitée pour démarrer avec un avantage concret dès votre inscription.

Les investissements en crypto-actifs sont risqués et peuvent ne pas convenir aux investisseurs particuliers ; vous pourriez perdre l’intégralité de votre investissement. Comprenez les risques ici : https://etoro.tw/3PI44nZ

La Maison Blanche ouvre une nouvelle séquence réglementaire autour des marchés prédictifs. Donald Trump soutient clairement la CFTC, alors que plusieurs États américains veulent garder leur pouvoir de contrôle sur ces contrats sensibles.

Fidèle à l'adoration de sa propre personne, Donald Trump a renouvelé ses promesses de faire des États-Unis la capitale incontestée de la crypto. Qu'a-t-il dit cette fois-ci ?

Alors que les frappes des différents belligérants reprennent au Moyen-Orient, le marché crypto n'a pas tenu et les prix sont repartis à la baisse. Faisons un état des lieux de la situation.

Quand les marchés prédictifs deviennent le vrai baromètre de la géopolitique mondiale. Le cours du bitcoin démarre ce dimanche 24 mai à 76 668 dollars, en hausse de 1,56 % sur 24 heures, mais le sourire est de façade. Le Fear & Greed Index pointe à 25, en territoire de peur extrême. Pour comprendre pourquoi, il faut remonter à vendredi soir.

Ce soir-là, Donald Trump a annoncé sur Truth Social qu’il n’assisterait pas au mariage de son fils Don Jr. aux Bahamas, trop absorbé, dit-il, par le dossier iranien. Suffisant pour que le marché interprète le signal comme une escalade imminente et lâche la résistance des 77 000 dollars dans la foulée. Bitcoin a plongé brièvement sous ce seuil clé, liquidant les positions longues trop confiantes. Depuis, le cours cherche à se stabiliser, suspendu entre espoir diplomatique et incertitude géopolitique.

Les points clés de cet article :

Le bitcoin a démarré à 76 668 dollars, mais le marché est resté nerveux après une annonce de Donald Trump liée au dossier iranien.

Les marchés prédictifs, tels que Polymarket, ont engagé des millions de dollars sur la probabilité d’un accord de paix entre les États-Unis et l’Iran, influençant potentiellement le cours du bitcoin.

Grâce à Bitpanda, vous pouvez investir sereinement dans les cryptos comme dans les actions, les métaux précieux ou même sur les ETF !

Quand Trump dicte le cours : la résistance des 77 000 dollars sous pression

Le week-end a donc commencé sur les nerfs. Après le décrochage de vendredi, samedi n’a pas apporté la clarté espérée. Trump a décrit sa décision sur l’Iran comme un « solide 50/50 » entre accepter un accord diplomatique et reprendre des frappes militaires. C’est une formulation qui n’a rassurée personne.

Le BTC a tenté de repasser au-dessus des 77 000 dollars dans la foulée, sans conviction. Il a même brièvement glissé sous les 75 000 dollars samedi, pour la première fois en mai, marquant son niveau le plus bas depuis environ un mois.

Ce matin, le marché semble même se stabilise. Bitcoin affiche 76 668 dollars (+1,56 %), Ethereum 2 118 dollars (+2,59 %), Solana 85,88 dollars (+1,70 %). La dominance Bitcoin reste élevée à 59,87 %, signe que l’appétit pour le risque altcoin demeure limité. Le marché consolide, prudemment, dans l’attente du prochain signal venu de Washington.

Grâce à Bitpanda, vous pouvez investir sereinement dans les cryptos comme dans les actions, les métaux précieux ou même sur les ETF !

Polymarket à 154 millions de dollars : les marchés prédictifs comme boussole géopolitique

C’est dans ce contexte qu’un chiffre retient l’attention. Les traders de Polymarket ont engagé plus de 154 millions de dollars sur la question d’un accord de paix permanent entre les États-Unis et l’Iran en 2026, la probabilité d’un accord d’ici le 31 décembre étant estimée à 91 %.

91 %. C’est un signal fort, et c’est précisément ce plancher d’optimisme qui maintient Bitcoin au-dessus des 75 000 dollars malgré l’environnement macro défavorable. Si Polymarket a raison, la résolution du dossier iranien pourrait être le prochain catalyseur haussier significatif pour le BTC.

Fear & Greed à 25 : peur extrême ou opportunité d’accumulation ?

Le sentiment de marché, lui, ne ment pas. Un Fear & Greed à 25 correspond historiquement à des zones où les mains faibles capitulent et où les acheteurs de long terme entrent discrètement. Ceux qui ont acheté lors des précédents passages en peur extrême, mars 2020, juin 2022, août 2024, ne l’ont généralement pas regretté.

Mais cette fois, un élément supplémentaire pèse sur la balance. Les ETF Bitcoin ont enregistré leur plus forte semaine de sorties nettes depuis janvier, témoignant d’une réduction de l’exposition institutionnelle à court terme.

Et selon la plateforme Kalshi, les chances que Bitcoin tombe sous les 50 000 dollars avant la fin de l’année atteignent désormais 40 %.

Deux scénarios s’affrontent clairement. Une avancée diplomatique sur le dossier iranien, même partielle, pourrait propulser Bitcoin vers les 80 000 dollars rapidement, ravivant l’appétit pour le risque sur l’ensemble du marché.

À l’inverse, une escalade ou un enlisement des négociations remettrait le support des 75 000 dollars sous pression, avec un risque d’extension vers 70 000 dollars que plusieurs analystes évoquent désormais ouvertement.

Grâce à Bitpanda, vous pouvez investir sereinement dans les cryptos comme dans les actions ou même sur les ETF, en bénéficiant de la sécurité d'une plateforme dont les services sont fournis par des entités réglementées.

Ce vendredi 22 mai, Kevin Warsh a officiellement pris les rênes de la Réserve fédérale américaine (FED), devenant le premier président pro-crypto de l'institution. Pourtant, loin de s'envoler, le Bitcoin a chuté sous les 75 000 dollars dans les heures qui ont suivi. Que se passe-t-il vraiment sur le marché ?

Aucun accord n’a été trouvé cette semaine en ce qui concerne le partenariat commercial entre les États-Unis et l’Europe. L’Union européenne a durci le ton face aux revirements de Donald Trump, qui menace de nouveaux droits de douane.

« Bing bing bong ». Le samedi 25 avril 2026 restera comme l’une des journées les plus surréalistes de la présidence Trump. En quelques heures seulement, Donald Trump est passé d’un discours triomphal sur le Bitcoin à Mar-a-Lago à une évacuation d’urgence sous les tirs lors du dîner des correspondants de la Maison Blanche à Washington. On fait le point.

Les points clés de cet article :

Donald Trump a présidé une conférence crypto exclusive à Mar-a-Lago, promettant de faire des États-Unis la « capitale mondiale du crypto ».

Lors du White House Correspondents’ Dinner, un attentat a été déjoué, marquant une soirée de chaos et de survie pour Donald Trump.

25€ pour 100€ tradés + 10K$ de trading sans frais à la création de votre compte, ça vous tente ?

L’ode au Bitcoin : Mar-a-Lago devient la capitale du Web3

La journée avait commencé sous le soleil de la Floride, dans l’enceinte dorée de Mar-a-Lago. Donald Trump y tenait une conférence crypto exclusive, dont l’accès était « strictement limité » aux 297 plus grands détenteurs du memecoin TRUMP, cryptomonnaie créée en son honneur.

Trump a prononcé un discours très offensif en faveur de la technologie blockchain. Devant une assemblée exclusive de grands détenteurs du memecoin TRUMP, il a réitéré sa promesse de faire des États-Unis la « capitale mondiale du crypto ». Il a notamment déclaré que les cryptomonnaies représentaient l’avenir de la puissance économique américaine.

Insistant sur le rôle stratégique du Bitcoin pour l’indépendance nationale, Trump a fustigé l’immobilisme de ses opposants, qualifiant les critiques de certains sénateurs de « vestiges d’un monde qui ne comprend pas que l’avenir est décentralisé ». Ce gala marquait l’aboutissement d’une série de politiques « crypto-friendly » lancées depuis son retour à la Maison Blanche en janvier 2025.

Chaos au Hilton : La soirée où tout a basculé

Quelques heures après avoir quitté Palm Beach, l’ambiance a radicalement changé. Pour la première fois de sa présidence, Donald Trump participait au White House Correspondents’ Dinner à l’hôtel Hilton de Washington DC. Alors que les convives dégustaient leur entrée, le chaos a éclaté à 20h35.

Un homme de 31 ans, identifié comme Cole Tomas Allen, originaire de Torrance en Californie, a tenté de forcer un point de contrôle de sécurité. Armé d’un fusil, d’un pistolet et de plusieurs couteaux, le suspect a ouvert le feu. Selon les témoignages, des détonations ont provoqué une panique immédiate, forçant journalistes et dignitaires à se jeter sous les tables.

L’intervention des services secrets a été fulgurante. Un agent, touché à bout portant lors de l’interception, a eu la vie sauve grâce à son gilet pare-balles. Donald et Melania Trump ont été immédiatement évacués de la salle de bal. Le suspect, décrit comme un « loup solitaire », a été maîtrisé et arrêté sur place. Aucune autre victime n’est à déplorer.

Wide shot of ballroom as loud bangs are heard and President Trump is evacuated from the White House Correspondents' Association Dinner. #WHCD#WHCA#NerdPrompic.twitter.com/AUy79J9yQd

« Plan large d’une salle de bal tandis que des bruits sourds retentissent et que le président Trump est évacué du dîner de l’Association des correspondants de la Maison Blanche.»

25€ pour 100€ tradés + 10K$ de trading sans frais à la création de votre compte, ça vous tente ?

Trump en smoking : la conférence de presse à la Maison Blanche

Vers 22h30, l’image était saisissante. Encore vêtu de son smoking de gala, Donald Trump s’est présenté devant les micros à la Maison Blanche. D’un ton grave mais combatif, il a qualifié l’incident de tentative d’assassinat. « Quand vous avez un impact, ils s’en prennent à vous », a-t-il lancé, faisant écho à l’attaque de 2024 en Pennsylvanie. Vous pouvez voir la conférence de presse complète (Trump répondant aux questions encore en smoking) sur le compte officiel C-SPAN :

President Trump answers questions about shooting at White House Correspondents' Association Dinner. pic.twitter.com/R66yeKs7lf

Le choc a traversé l’échiquier politique, tandis que sur les marchés prédictifs et les plateformes Web3, l’activité est restée frénétique toute la nuit. Le lien entre son discours pro-crypto de l’après-midi et l’attaque du soir alimente déjà les débats sur la sécurité des leaders d’opinion dans une Amérique fracturée.

Ce samedi 25 avril 2026 illustre à lui seul les deux faces de l’Amérique actuelle : d’un côté l’ambition de dominer le monde des cryptomonnaies, de l’autre la persistance de la violence politique. En échappant une nouvelle fois à une tentative d’assassinat, Donald Trump voit son statut de survivant renforcé.

Le leader européen pour investir sur les crypto c'est Bitvavo, la plateforme régulée en Europe. L'exchange offre 25€ pour 100€ tradés + 10K$ de trading sans frais à la création de votre compte !

World Liberty Financial, le projet crypto de la famille Trump, a emprunté 158 millions de dollars de USD1 sur le protocole Dolomite en déposant ses propres tokens WLFI comme collatéral. Le pool de stablecoins a atteint 100 % d’utilisation. Les prêteurs retail qui y avaient déposé leur USD1 découvrent qu’ils ne peuvent plus retirer à volonté.

Cet article contient des liens d’affiliation vous permettant de soutenir le travail quotidien des équipes du Journal Du Coin.

158 M$ empruntés contre ses propres tokens

Début avril, la trésorerie WLFI a déposé environ 3 milliards de tokens WLFI dans un pool de lending conseillé par l’un de ses propres dirigeants. Contre ce collatéral, l’équipe a tiré 158 M$ de USD1 et plus de 10 M$ d’USDC, selon les données on-chain compilées par Arkham Intelligence et le rapport Chaos Labs du 13 avril.

Le collatéral WLFI représente désormais 82,7 % du TVL total de Dolomite et 85,3 % de ses emprunts. Le protocole tout entier est devenu, de facto, une machine à prêter aux fondateurs de WLFI contre des tokens que ces mêmes fondateurs ont créés.

Le conflit d’intérêts est structurel. Dolomite est cofondé par Corey Caplan, également conseiller officiel de World Liberty Financial. En finance traditionnelle, une opération de parties liées de cette ampleur exigerait la validation d’un conseil indépendant. Ici, elle a été conduite sans annonce préalable.

Où est parti l’argent ? Plus de 40 M$ de USD1 ont été envoyés à Coinbase Prime, une plateforme utilisée pour convertir de la crypto en fiat ou pour du trading OTC institutionnel. WLFI n’a publié aucune explication sur la destination finale des fonds.

Les prêteurs USD1 ne peuvent plus retirer

Quand WLFI a tiré sa ligne de crédit, le pool USD1 de Dolomite a atteint 100 % d’utilisation. À son pic, la liquidité disponible est tombée à -232 000 tokens : plus rien à retirer pour personne.

Dimanche 12 avril, la situation s’était légèrement assouplie : environ 158 M$ empruntés contre 193 M$ déposés, soit 82 % d’utilisation. Les taux de dépôt ont flambé à 35 % APR, les coûts d’emprunt à 30 %. Sur le papier, le rendement est spectaculaire. En pratique, les prêteurs sont coincés.

Un retail qui a déposé 10 000 USD1 en espérant pouvoir retirer à volonté doit attendre que le gros emprunteur rembourse. WLFI a annoncé deux remboursements partiels (15 M$ puis 10 M$) entre le 9 et le 11 avril. Mais sur la même période, l’équipe a minté 38,5 M$ de nouveaux USD1 en trois vagues, dont 18 M$ le 12 avril. Le bilan net des remboursements annoncés est difficile à établir.

La réponse officielle de WLFI aux critiques : « Nous sommes loin de la liquidation, et même si le marché bougeait contre nous, nous déposerions simplement plus de collatéral. » Traduction : pour couvrir une position en WLFI, on ajoute plus de WLFI. Le seuil de liquidation se situe pourtant à 75 % selon Chaos Labs, et le token a perdu près de 15 % depuis les premières révélations, atteignant un plus bas historique à 0,077 $.

Pour un investisseur qui utilise la DeFi comme outil de rendement, ce type d’affaire n’est pas une surprise : c’est une raison de plus d’auditer chaque protocole avant d’y déposer un euro. Les questions à se poser sont simples.

Qui est le principal emprunteur du pool ?

Quelle part du TVL est concentrée sur un seul collatéral ?

Existe-t-il un conflit d’intérêts entre l’équipe du protocole et ses principaux utilisateurs ?

Ce sont ces questions que l’on se pose au sein du Club 25% lorsqu’on audit des opportunités.

Un pool dans lequel un acteur unique représente 82 % du TVL n’est pas un produit de rendement. C’est une exposition concentrée à une seule contrepartie.

Justin Sun dénonce une fonction de gel cachée dans USD1

Le 12 avril, Justin Sun, fondateur de Tron et l’un des plus gros investisseurs initiaux de WLFI (30 M$ placés fin 2024), a publié sur X une charge frontale contre le projet. Ses tokens WLFI, valant aujourd’hui environ 45 M$, sont gelés depuis septembre 2025 après que l’équipe l’a accusé d’avoir tenté de contourner le verrouillage.

Sun reproche à WLFI d’avoir dissimulé dans ses contrats intelligents une fonction de blacklist donnant à une seule entité le pouvoir unilatéral de geler les tokens de n’importe quel détenteur, sans préavis ni recours. Il qualifie le contrat de « porte-piège commercialisée comme une porte ouverte » et accuse l’équipe de traiter les utilisateurs comme un « distributeur automatique personnel ».

Selon les analyses on-chain relayées par plusieurs médias, une adresse anonyme peut effectivement geler les actifs de tout détenteur, tandis que la saisie complète nécessite un vote 3 sur 5 d’un multisig. Le 13 avril, Sun a demandé publiquement à WLFI d’identifier qui contrôle ces portefeuilles. WLFI n’a pas répondu sur le fond. L’équipe a simplement menacé de poursuites : « See you in court pal. »

Le point n’est pas anecdotique. USD1 a récemment été mis à jour avec des « compliance-grade controls » permettant le gel de fonds, présentés par WLFI comme un atout réglementaire. Traduction concrète : l’émetteur peut bloquer n’importe quel détenteur à tout moment. Tout porteur d’USD1 est exposé à ce risque, quelle que soit la plateforme utilisée.

Comment un investisseur sérieux filtre ces situations en amont

Le Club 25% gère un portefeuille public de 100 000 $ en stablecoins avec un objectif de 15-25 % par an. Sa logique de sélection repose sur trois règles que l’affaire Dolomite illustre en creux.

Aucune opportunité n’entre dans le portefeuille sans audit complet : source du rendement, profil des emprunteurs, concentration du TVL, gouvernance du protocole, capacités de gel au niveau du contrat. Un pool où 82 % du collatéral provient d’un seul acteur est exclu par construction.

Le portefeuille est diversifié sur plusieurs opportunités, sélectionnées parmi une quinzaine disponibles. Aucune exposition unique ne peut emporter l’ensemble en cas d’accident. C’est en général ici un gros défauts des investisseurs particuliers : ils ne disposent de pas assez d’opportunités audités pour gérer correctement leur diversification.

Toutes les décisions sont publiques et documentées en temps réel. Entrées, sorties, pondérations, raisons : tout est traçable. C’est précisément ce qui manque à un projet comme WLFI, dont la gouvernance reste opaque et dont les emprunts massifs ont été découverts par des analystes on-chain plutôt qu’annoncés par l’équipe.

Le Club est dirigé par un des cofondateur du Journal du Coin qui tient ce portefeuille de 100 000$ avec son propre argent et publie chaque décision.

Reste à voir si WLFI remboursera intégralement sa position, ou si les nouveaux mints de USD1 observés depuis le 8 avril serviront à tenir la façade pendant que les fonds empruntés prennent d’autres chemins. Les prochaines semaines trancheront.

Les marchés ont réagi à des déclarations positives du président iranien, Massoud Pezeshkian : le Bitcoin se rapproche de nouveau des 70 000 dollars. Mais il faudra plus qu’une déclaration pour mettre fin au conflit, qui est entré dans sa 5e semaine.

Mardi soir sur son réseau social Truth Social, Donald Trump a créé la surprise en dévoilant une nouvelle cryptomonnaie baptisée HORMUZ. Alors que cette dernière est censée aider à débloquer la situation dans le détroit d'Ormuz, que pouvons-nous dire sur cette nouvelle initiative douteuse du président américain ?

Donald Trump a franchi une nouvelle ligne rouge en exigeant que la Fed organise une réunion d’urgence pour baisser les taux d’intérêt immédiatement. « Même un élève de CE2 le saurait », a-t-il lancé. Entre pression politique et enjeux économiques, cette déclaration pourrait bien déclencher un séisme sur les marchés.

Le memecoin $TRUMP attire l’attention après l’annonce d’un événement exclusif à Mar-a-Lago réservé aux principaux détenteurs du token. L’annonce a brièvement fait bondir le prix du token avant une correction rapide, illustrant la volatilité des memecoins politiques.

Les négociateurs américains et iraniens auraient finalisé un mémorandum de 60 jours pour prolonger le cessez-le-feu, selon Axios.

Les négociateurs américains et iraniens auraient finalisé un mémorandum de 60 jours pour prolonger le cessez-le-feu, selon Axios. Le détroit d'Ormuz serait déminé et rouvert, et des négociations sur le nucléaire lancées. Donald Trump aurait demandé quelques jours avant…

Le détroit d'Ormuz serait déminé et rouvert, et des négociations sur le nucléaire lancées. Donald Trump aurait demandé quelques jours avant…